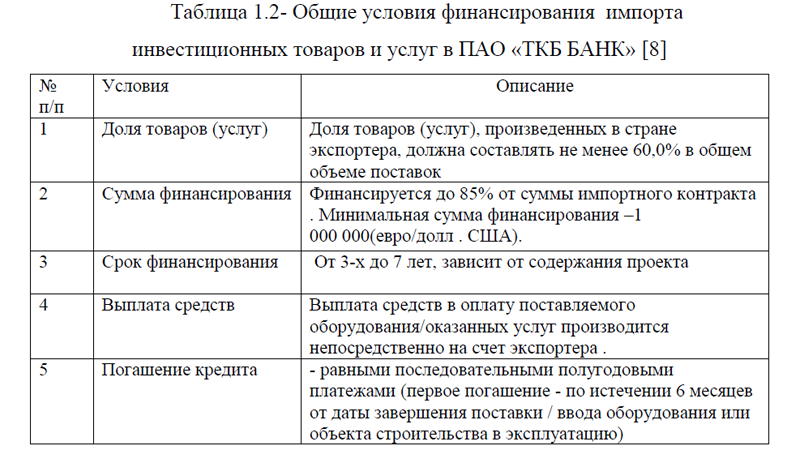

ВКР: Кредитование юридических лиц в ПАО «ТКБ БАНК»

Для снижения доли проблемных кредитов

в общем количестве выданных кредитов необходимо выявить и использовать более эффективный метод управления банковскими рисками.

в общем количестве выданных кредитов необходимо выявить и использовать более эффективный метод управления банковскими рисками.Положением 590-П предусмотрена методика оценки риска кредитного портфеля коммерческого банка, согласно которой оценка риска производится по каждой кредитной операции с учетом финансового состояния заемщика, обслуживания кредитной задолженности и уровня ее обеспечения, а затем кредит определяется в одной из 5 категорий качества.

Высшей, более привлекательной категорией для банка является категория «стандартные кредиты», предусматривающая полное отсутствие кредитного риска, иными словами, возможность денежных потерь в случае невыполнения заемщиком своих обязательств равна нулю. Ко второй категории относятся неординарные кредиты с умеренным кредитным риском от 1 до 20%. Третья категория – непонятная, включает договоры со значительным кредитным риском (амортизация от 21 до 50%). В 4-ю группу входят проблемные ссуды, по которым предусмотрены самые высокие кредитные риски (от 51 до 100%). 5-я категория присваивается кредитам с убытками до 100%, т.е. отсутствует возможность погашения кредита в связи с неспособностью или отказом заемщика выполнять свои обязательства.

Кредитный мониторинг – это воплощение банковского контроля за исполнением кредитного договора. На каждый выданный кредит в банке ведется кредитное дело, которое раскрывается в день подписания кредитного договора и закрывается в момент его расторжения. Кредитный мониторинг включает в себя проблему выявления возможных тревожных признаков.

1) отношения заемщика с банком;

2) отношения заемщика с другими партнерами;

3) финансовая отчетность и баланс заемщика;

4) внутренние конфигурации в компании.

При появлении признаков снижения, систематизации и увеличения риска кредита ответственные работники банка уведомляют об этом Кредитный комитет и руководство банка.

Одним из методов минимизации кредитных рисков является страхование.Услуга, оказываемая страховыми организациями в виде системы страхования кредитных рисков, предусматривает возмещение убытков в случае невозврата средств клиентами банковских, производственных или торговых организаций, реализующих товар/услугу с рассрочкой платежа.

Убыток инвестора от полной или частичной утраты инвестиции, процентов по ней, уменьшения размера валютного потока, увеличения платежных расходов может возникнуть в следующих ситуациях:

– заемщик (физическое, юридическое лицо) не возвращает долг по кредиту (ипотечному, кредитной карте, потребительскому);

– потребитель не оплачивает выставленный к оплате счет;

– организация не выплачивает заработную плату работникам;

– эмитент облигаций (корпоративных, муниципальных) не возвращает основную или купонную выплату;

В качестве объекта страхования при страховании кредитных рисков принимаются имущественные интересы клиентов, связанные с причинением вреда от неисполнения их контрагентами обязательств по сделке, связанной с погашением кредита (основного долга, процентов).

Можно застраховать:

1. Кредитное страхование: может заключать соглашения с страховыми компаниями о кредитном страховании. В случае невыполнения обязательств по кредиту со стороны заемщика, страховая компания возмещает банку убытки в соответствии с условиями страхового полиса. Это позволяет снизить риск невозврата кредита.

2. Страхование имущества и оборудования: может требовать от заемщиков страхование их имущества и оборудования, которые служат обеспечением по кредиту. В случае повреждения, утраты или поломки застрахованного имущества, страховая компания компенсирует убытки, что уменьшает потенциальные риски для банка.

3. Страхование жизни и здоровья заемщика: в некоторых случаях, особенно при выдаче крупных кредитов, ТКБ может требовать от заемщика страхование его жизни и здоровья. В случае несчастного случая, смерти или потери трудоспособности заемщика, страховая компания выплачивает страховое возмещение, которое может использоваться для погашения кредита.

4. Страхование ответственности: в некоторых случаях, особенно при кредитовании корпоративных клиентов, ТКБ может требовать от заемщика страхование его ответственности перед третьими лицами. Это может включать страхование от претензий, связанных с профессиональной деятельностью, авариями или другими рисками, чтобы минимизировать потенциальные финансовые убытки банка.

Варианты различаются в зависимости от характера кредита, предоставляемого страховой защитой. Необходимость защиты торговых кредитов связана с возможными платежными несоответствиями с покупателями-заемщиками.

Клиенту важно узнать лимит ответственности страховой компании, способ расчета страховой суммы и премии, происшествия, влияющие на величину тарифов, обязанности участников при наступлении страхового случая.

В каждой кредитной организации процедура управления рисками различается в деталях, связанных с особенностями компании. Но одно для всех – это внедрение разных методов оценки рисков, направленных на минимизацию денежных потерь.

В качестве залога, принадлежащего заемщику или третьим лицам, могут быть приняты:

– движимое, недвижимое имущество;

– денежные средства (депозит) и ценные бумаги;

– гарантии и поручительства физических и юридических лиц;

– страховой полис;

– уступка требований или счетов-фактур (цессия).

Договор страхования кредитного риска заключается на срок, превышающий срок действия кредитного договора.

Страховая выплата определяется в соответствии с тарифами, предусмотренными для страхования кредитных договоров. Условия договора зависят от выбранного типа кредита.

По соглашению сторон размер страховой суммы устанавливается в момент заключения договора страхования. Величина суммы не допускается в размере, превышающем сумму кредита и процентов по нему.

Из-за значительной доли непогашенных кредитов в общей сумме кредитного портфеля страхование кредитных рисков для страховщиков является во многом убыточным продуктом. Поэтому многие страховые компании не предоставляют такие услуги или ужесточают условия и способы страхования кредитных рисков, вплоть до отказа от страхования на небольшие суммы кредитов.

Рассмотрев страхование как минимизацию кредитного риска, можно сделать вывод, что многие банки нуждаются в нем и часто прибегают к страхованию для будущего сотрудничества. К сожалению, страховые компании не всегда заключают сделки по самым мелким кредитам с юридическими лицами. Способы страхования банковских организаций включают в себя огромное количество и, исходя из этого, выгодно не только банкам, но и их клиенту, ведь главное доверие к иностранной валюте.

Приложение А. Договор лизинга

Приложение Б. Информационная анкета клиента ТКБ БАНК ПАО - юридического лица

ВКР на заказ без посредников, без предоплаты