Курсовая работа на тему: Финансовая стратегия предприятия на примере ООО «Агма»

Финансовая стратегия

– это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и развития всех основных направления его финансовой деятельности и финансовых отношений. Это достигается путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

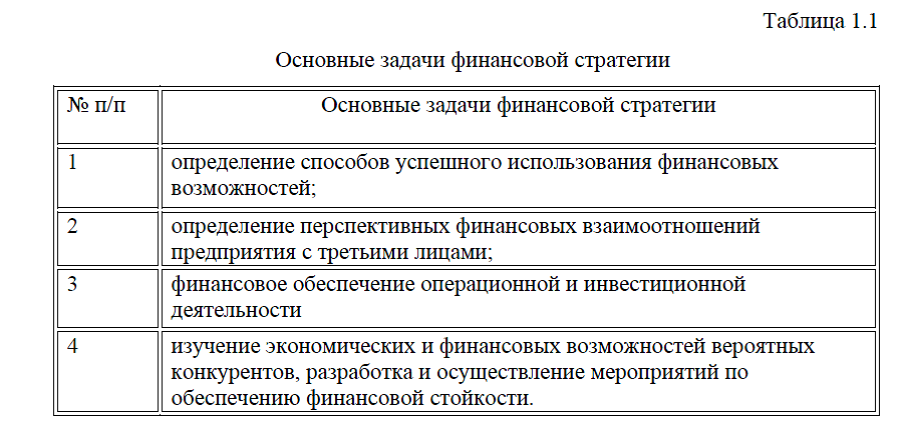

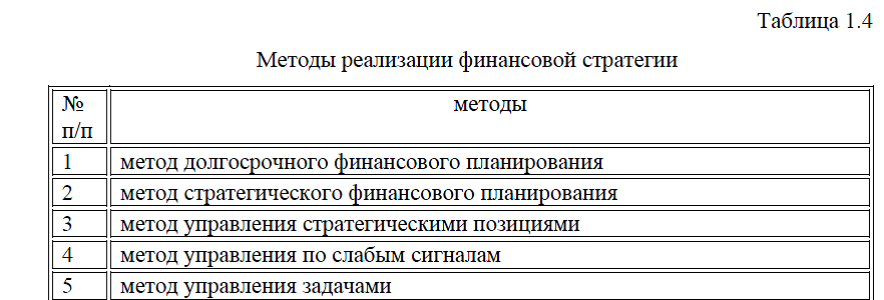

– это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и развития всех основных направления его финансовой деятельности и финансовых отношений. Это достигается путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды. Финансовую стратегию, чаще всего, относят к так называемым функциональным стратегиям предприятия, которые направлены на детализацию общекорпоративной стратегии предприятия (реализацию ее основных целей). Функциональные стратегии предприятия формируются, как правило, по основным видам его деятельности, соответственно определенными функциональными подразделениями. Задачами финансовой стратегии являются: эффективное использование финансовых ресурсов, осуществление мероприятий по обеспечению финансовой стойкости, табл.1.1.[7]

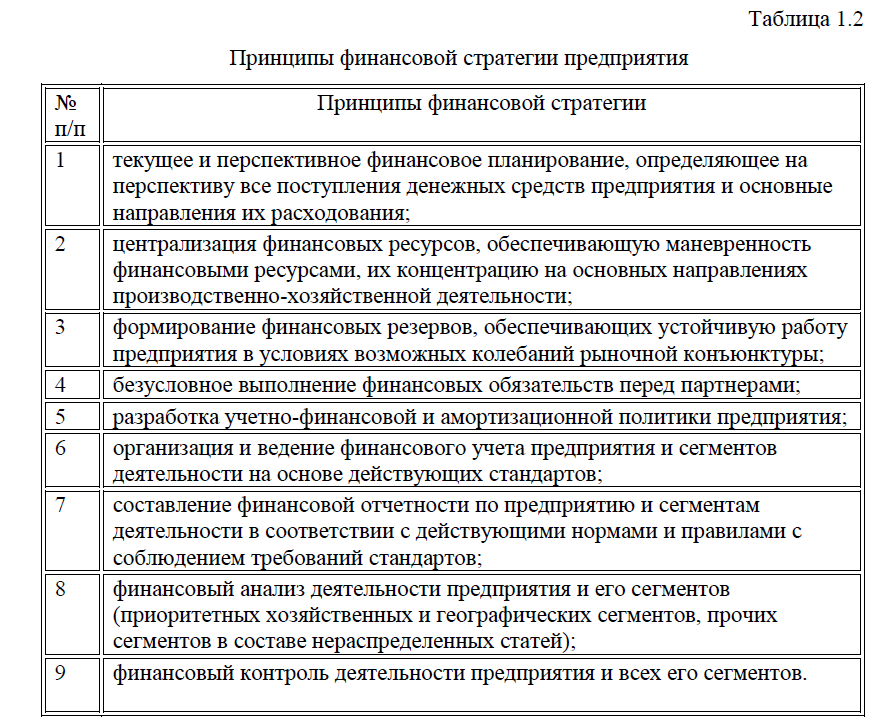

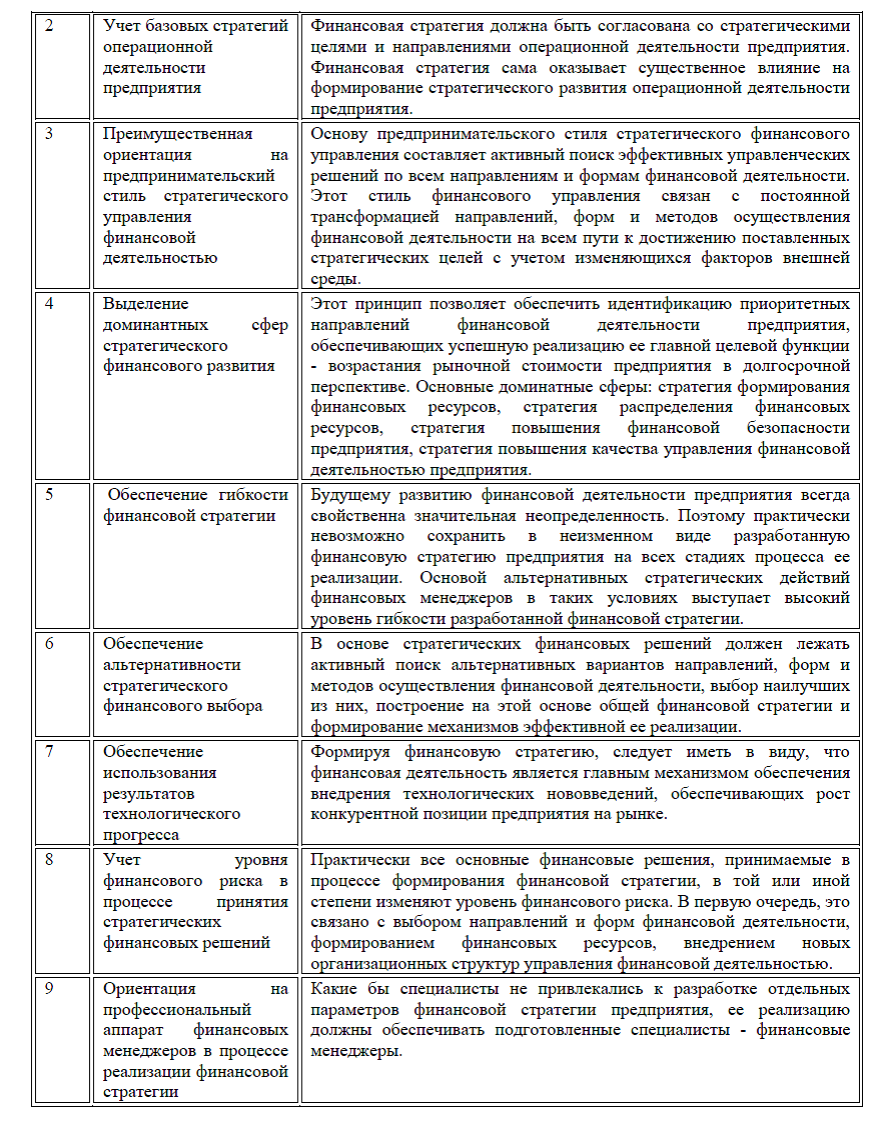

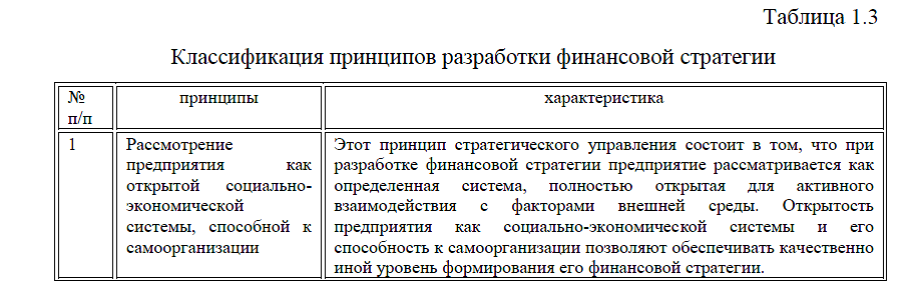

Финансовую стратегию, чаще всего, относят к так называемым функциональным стратегиям предприятия, которые направлены на детализацию общекорпоративной стратегии предприятия (реализацию ее основных целей). Функциональные стратегии предприятия формируются, как правило, по основным видам его деятельности, соответственно определенными функциональными подразделениями. Задачами финансовой стратегии являются: эффективное использование финансовых ресурсов, осуществление мероприятий по обеспечению финансовой стойкости, табл.1.1.[7]Финансовая стратегия, главной задачей которой, по сути, является достижение полной самоокупаемости и независимости предприятия, строится на определенных принципах организации и включает в себя следующее: финансовое планирование, централизация и формирование финансовых ресурсов, составление финансовой отчетности, финансовый анализ деятельности предприятия и его контроль, табл.1.2.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. Всесторонне учитывая финансовые возможности предприятий, объективно оценивая характер внешних и внутренних факторов, финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке. Финансовая стратегия предусматривает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия.

На основании финансовой стратегии определяется финансовая политика предприятия по следующим основным направлениям финансовой деятельности:

налоговая политика; ценовая политика; амортизационная политика; дивидендная политика; инвестиционная политика. [36]

Заказать магистерскую диссертацию без посредников и без предоплаты