Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

По характеру деятельности балансы

можно подразделить на балансы по основной и неосновной деятельности.

можно подразделить на балансы по основной и неосновной деятельности.Ранее балансами по основной деятельности считались балансы, которые обобщали данные по видам деятельности, оговоренные в уставе предприятия. Но в настоящее время применение такого подхода неразумно. Как правило, в уставах пытаются оговорить максимально вероятное число видов деятельности, которыми когда-либо возникает возможность заниматься.

И более того, разумно подходя к составлению устава, многие организации прописывают фразу “и другие виды деятельности, не запрещенные законодательством”. То есть получается, что практически все виды деятельности можно считать основными балансов по неосновным видам деятельности просто не будет.

Поэтому более целесообразно разграничить основные и неосновные виды деятельности по другим признакам.

Например: ООО “Вариоз” занимается оптовой торговлей.

Очень редко предприятие сдает в аренду определенное имущество на короткие сроки.

Оптовую торговлю можно считать основным видом деятельности, а услуги по аренде неосновным видом деятельности.

При разграничении основного и неосновного вида деятельности можно учитывать и доли доходов от различных видов деятельности в общей величине доходов.

Например: Воспользуемся данными предыдущего примера и предположим, что доход в отчетном периоде от сдачи дорогостоящего имущества в аренду составляет 50% от общей величины полученных доходов, но при этом можно учесть, что сдача имущества в аренду носит неустойчивый характер, то есть может происходить, а может и нет, а оптовой торговлей предприятие занимается постоянно и без перерывов.

Деление балансов на баланс по основной или неосновной деятельности важно в большей части для целей внутреннего анализа, а, следовательно, что считать основной или неосновной деятельностью должно быть определено внутренними организационно-распорядительными документами предприятия.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

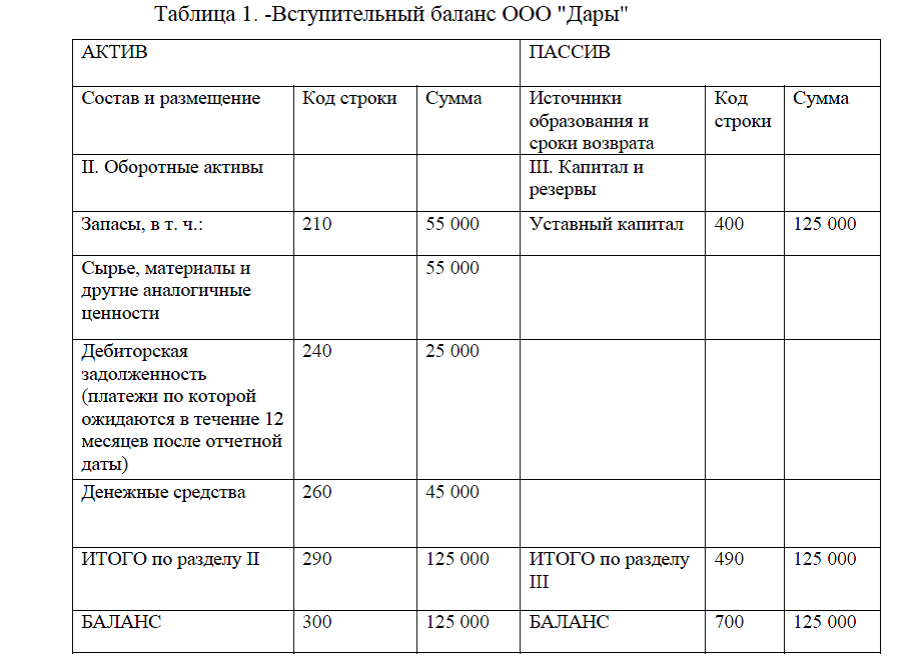

Приложение 2.Пример вступительного баланса организаций

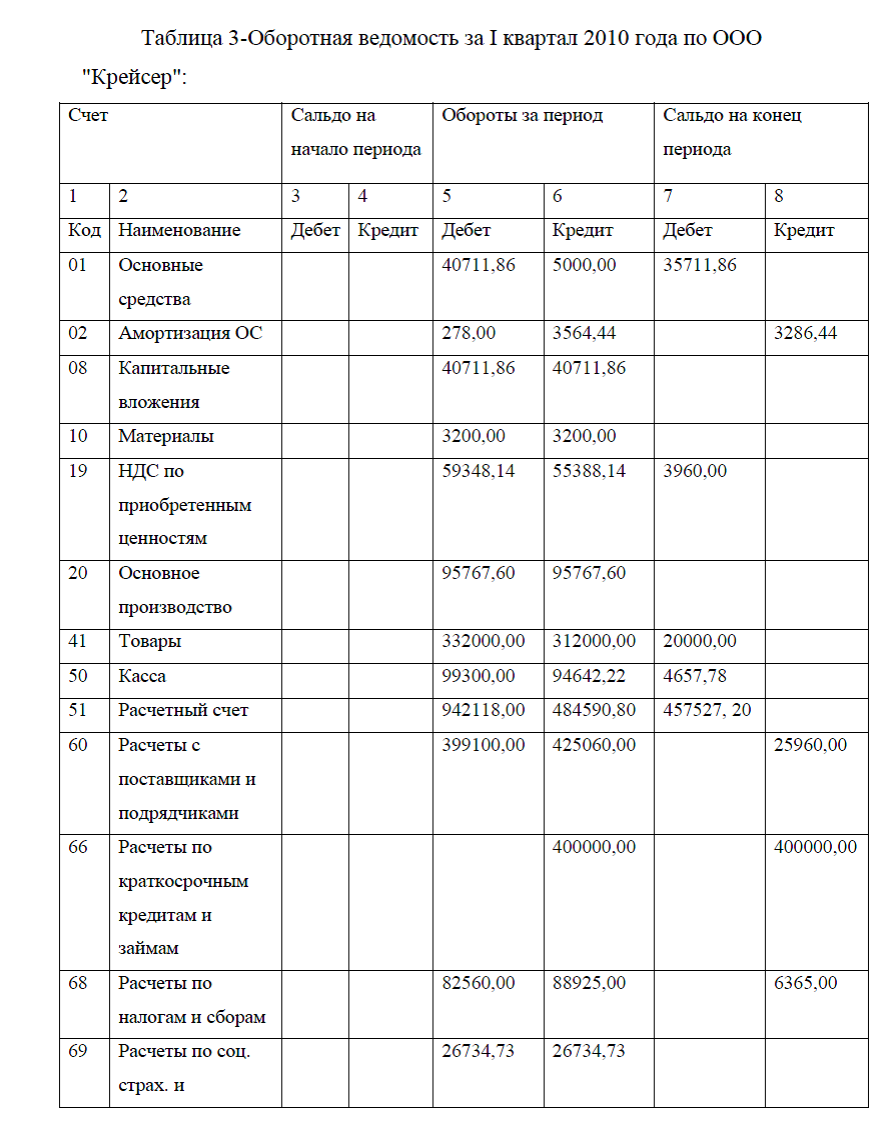

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

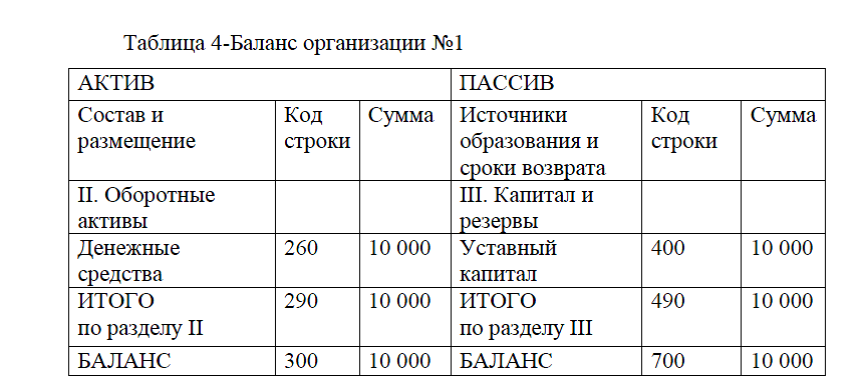

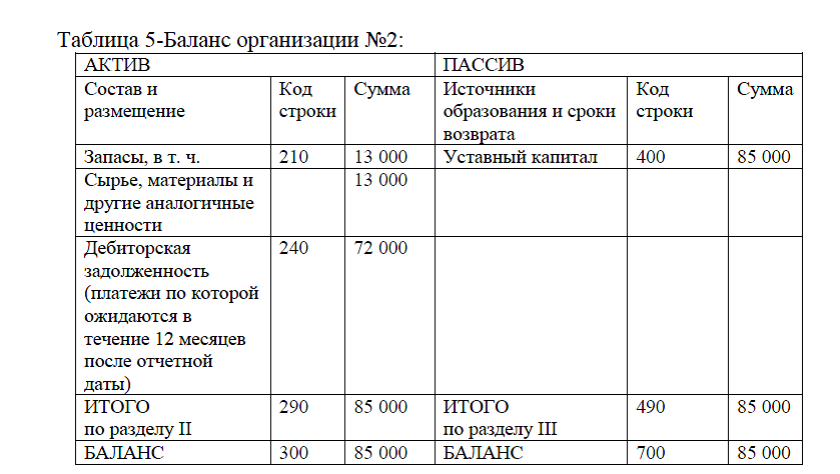

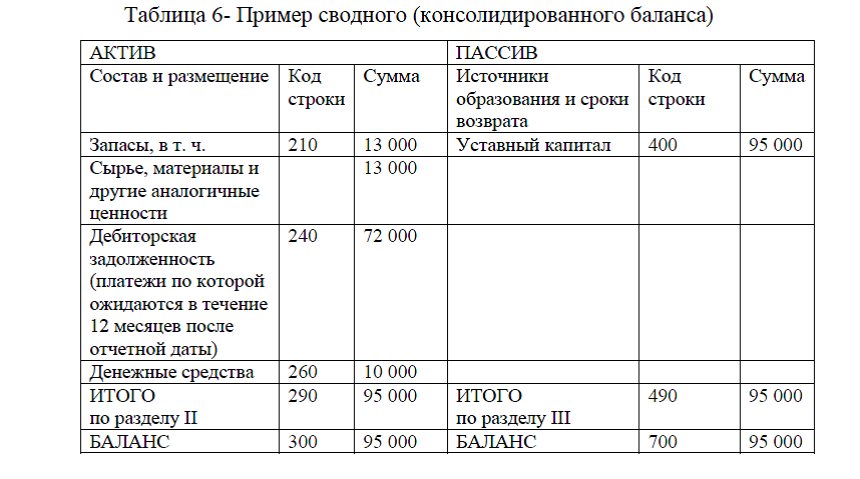

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

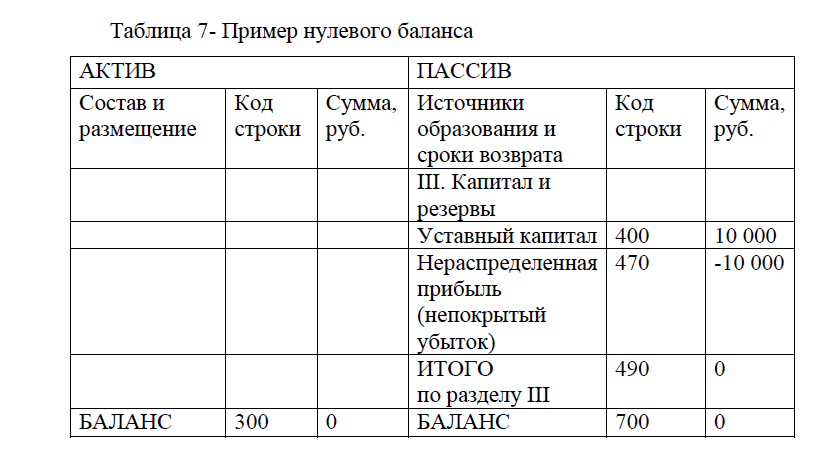

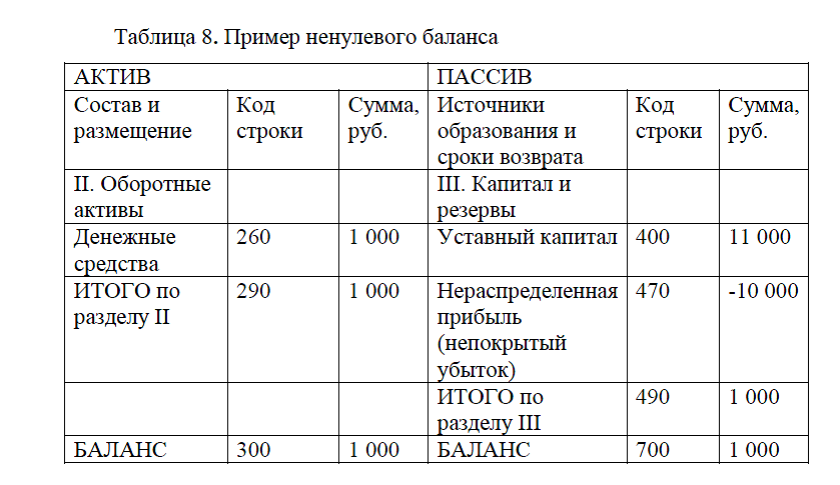

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

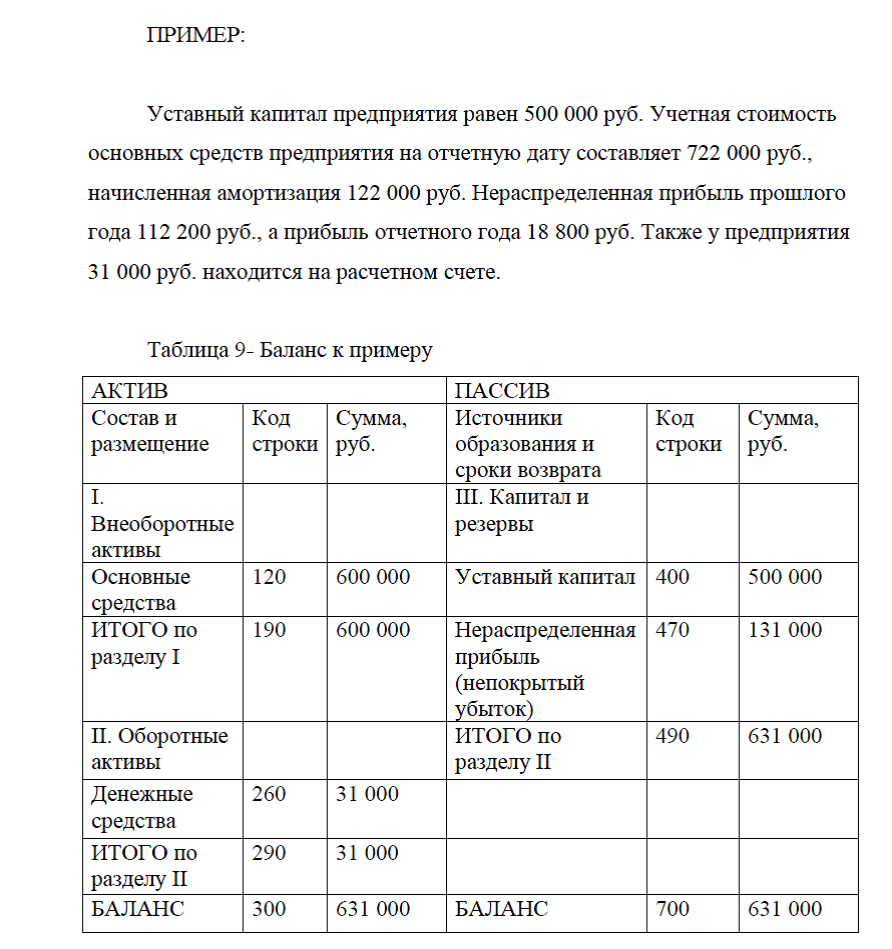

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников