Введение

1. Экономическая сущность рентабельности и дискуссионные вопросы ее интерпретации в системе аналитической оценки результатов финансово-хозяйственной деятельности организации

2. Методические подходы к определению показателей рентабельности в российской и международной практике

3. Детерминированное моделирование и преобразование факторных систем в процессе анализа показателей рентабельности

Заключение

Список литературы

Приложения

Заключение

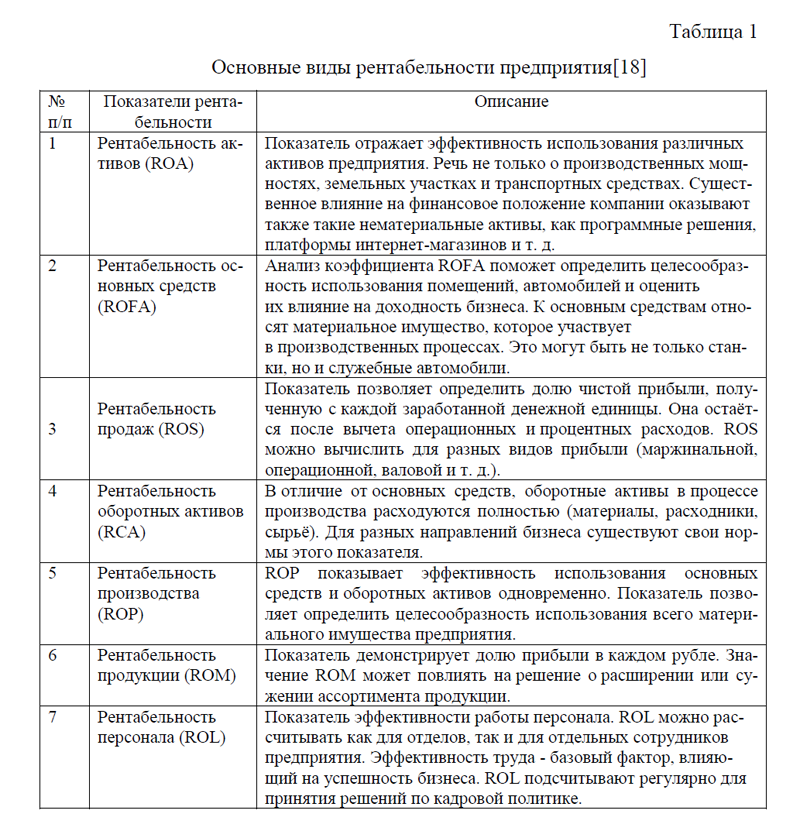

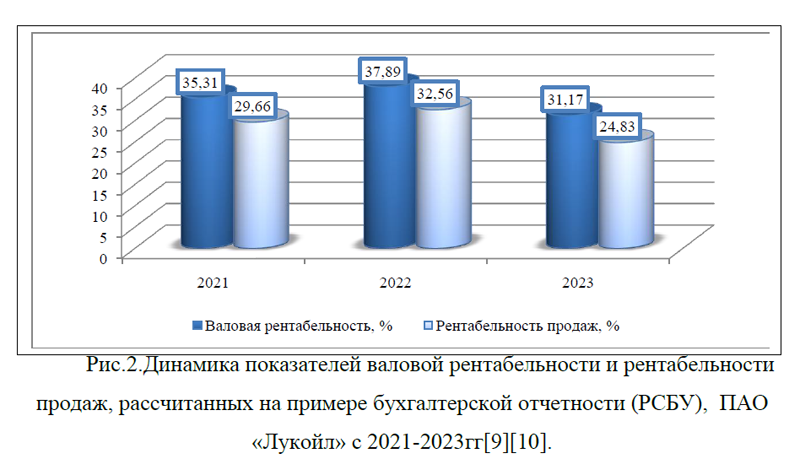

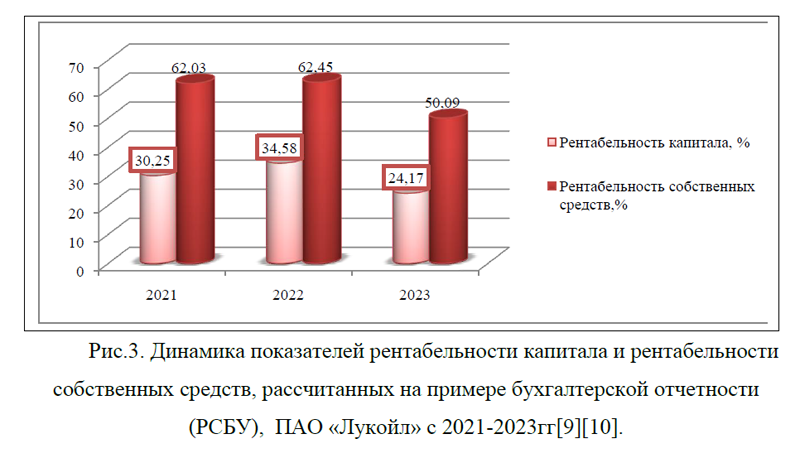

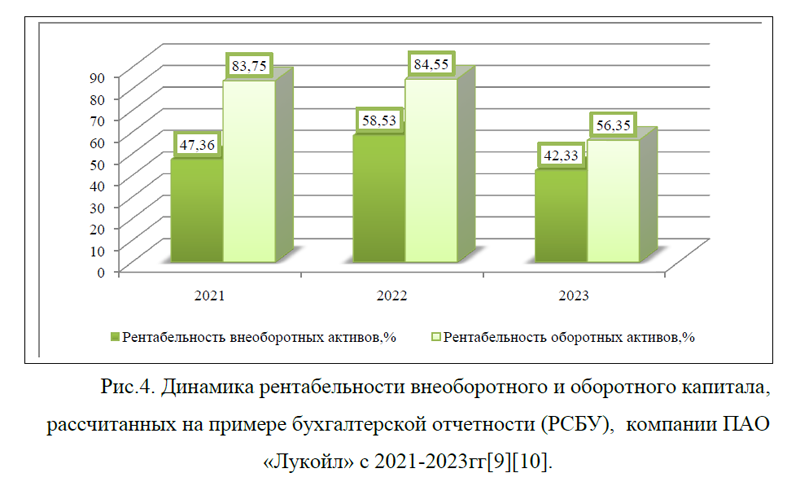

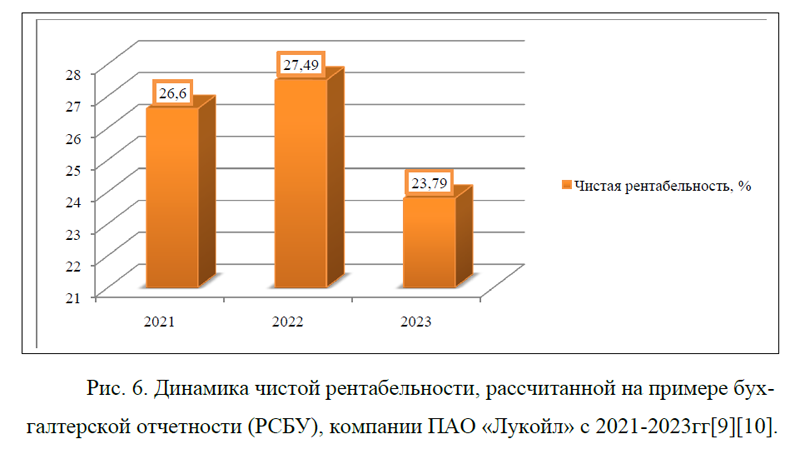

Рентабельность представляет собой показатель экономической эффективности деятельности предприятия. Наибольшее распространение в отечественной практике и базирующиеся на использовании исходной информации, формируемой в РСБУ получили следующие показатели рентабельности: валовая рентабельность, рентабельность продаж, чистая рентабельность, рентабельность собственного капитала, рентабельность внеоборотных и оборотных активов, чистая рентабельность и др.

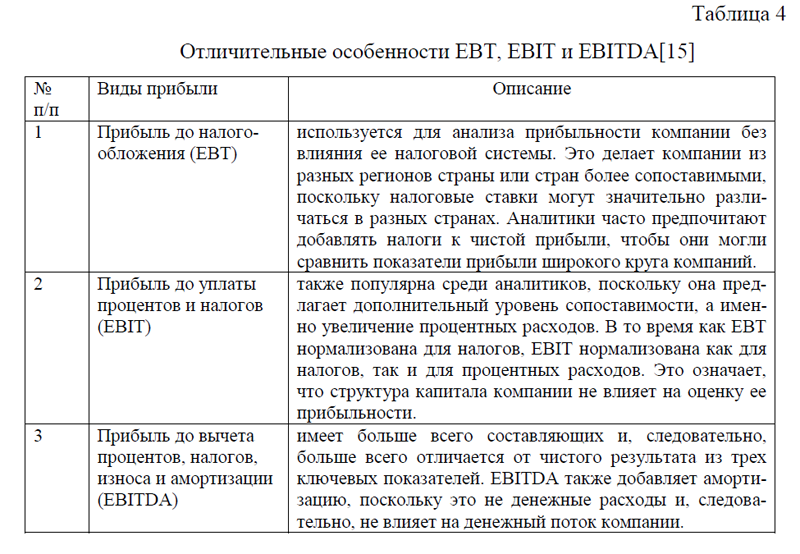

Необходимо отметить, что в значительной степени отличия в расчете показателей по отчетности РСБУ и МСФО обусловлены альтернативными видами прибыли и порядком оценки слагаемых финансовых результатов, используемыми в зарубежной учетной и аналитической практике. В этой связи, были рассмотрены показатели прибыли и рентабельности, применяемые в зарубежной практике. Наиболее популярными показателями прибыльности являются: GP, EBIT, EBITDA, OIBDA, EBT, NOPLAT, PBIT и другие. На основании выше перечисленных показателей прибыли в международной практике рассчитываются следующие показатели рентабельности: PR, ROS, EBITDA margin, RONA, ROCE, ROIC, ROTA, ROE, ROA, GPM, OPM, NPM, RCA, RFA и т.д.

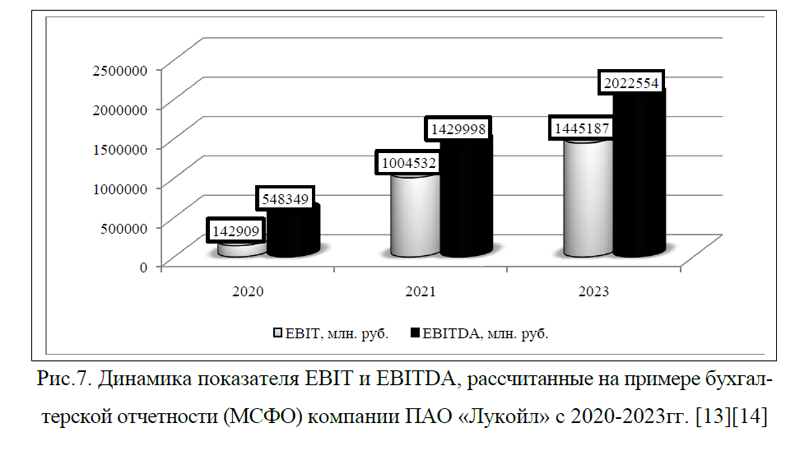

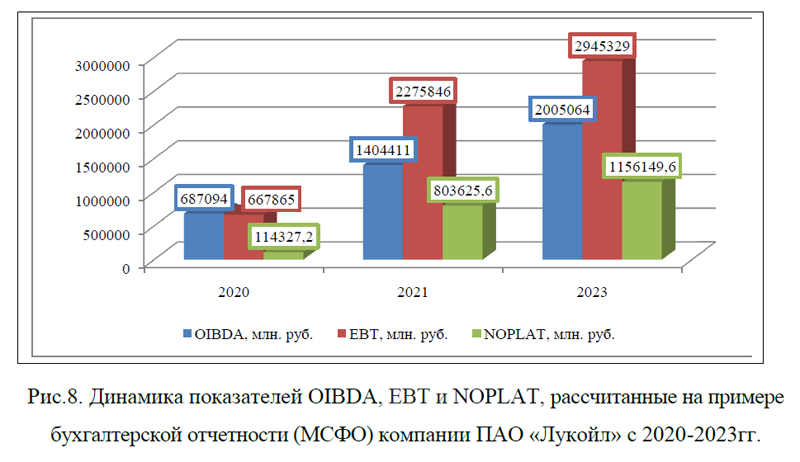

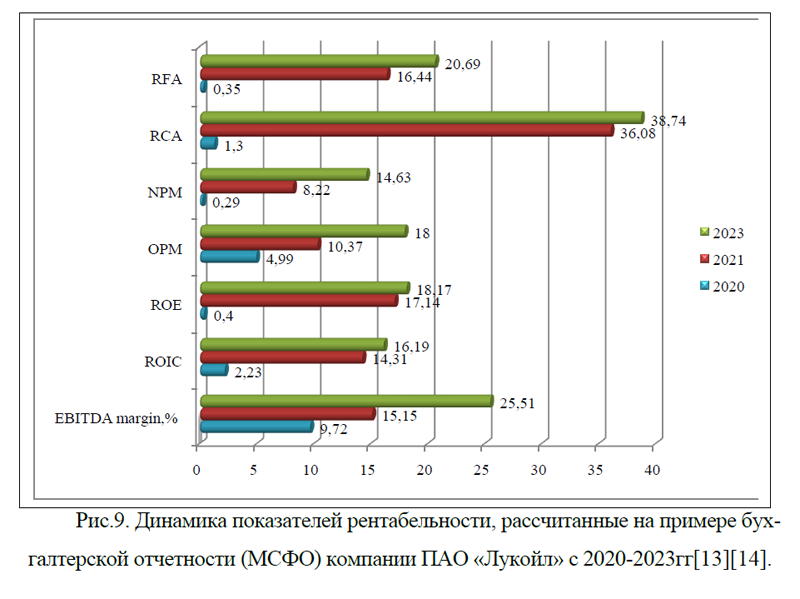

Изучив теоретические аспекты показателей рентабельности, в курсовой работе был проведен расчет и анализ показателей рентабельности применяемых в российской и зарубежной практике на примере компании ПАО «Лукойл». Были рассчитаны показатели рентабельности на примере бухгалтерской отчетности РСБУ и МСФО за трех летний период времени. Расчеты показали, что по данным бухгалтерской отчетности РСБУ – рентабельность в основном направляется в сторону снижения, исключение составили показатели рентабельности персонала и рентабельности основных средств, которые на протяжении анализируемого периода растут и в целом имеют большие значения. По МСФО было рассчитано также множество показателей прибыльности и рентабельности, которые в основном показали положительную динамику.

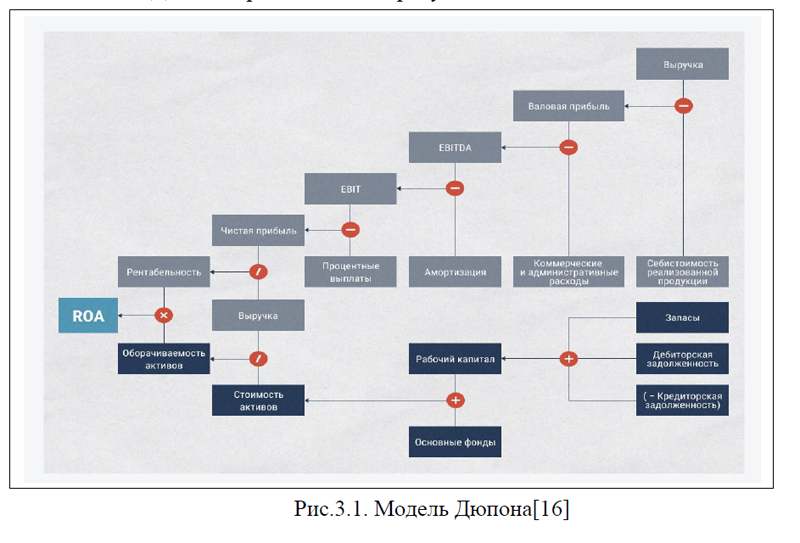

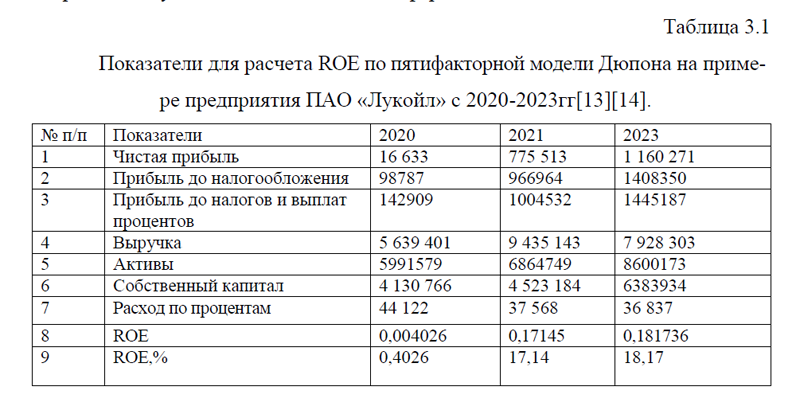

С целью изучения детерминированного моделирования и преобразования факторных систем в процессе анализа показателей рентабельности на примере анализируемой компании ПАО «Лукойл», была рассмотрена модель Дюпона. Модель Дюпона используется для определения рентабельности активов. На сегодняшний день существует три вида модели Дюпона, формула каждой из которых отличается количеством факторов, используемых для нахождения оценки (двух-, трех- и пятифакторные модели).

На примере компании ПАО «Лукойл» была рассмотрена пятифакторная модель Дюпона, которая показала, что компания ПАО «Лукойл» за 2020-2023гг. улучшила свои показатели.

Многообразие показателей рентабельности в совокупности с подходами к их факторному анализу создают систему аналитической диагностики и достаточно предметно характеризует эффективность. Однако, нельзя признать такой подход к оценке эффективности деятельности исчерпывающим. Необходим постоянный мониторинг ситуации на рынке, котором работает компания, изучение инновационных технологии и прочее. Если компания будет заниматься только анализом показателей рентабельности, не зная какую долю рынка занимают ее конкуренты, она вряд ли сможет одержать победу на занимаемой нише. Поэтому эффективность деятельности компании только по показателям рентабельности оценивать не целесообразно, нужен сравнительный анализ с конкурентами и прочие оценки в деятельности компании по развитию стратегии организации. Сегодня, та нефтяная компания, которая внедрила или внедряет новейшие технологии, завтра сможет занять наибольшую долю рынка. Поэтому показатели рентабельности, которые сейчас могут быть на низких уровнях, завтра покажут новые значения. Проанализированные показатели рентабельности деятельности компании ПАО «Лукойл» говорят о текущей ситуации, как будет развиваться компания в ближайшей перспективе, будет зависеть от эффективного управления. В данном случае, для анализируемой организации можно порекомендовать развиваться по направлениям новейших технологий: интернет вещей; искусственный интеллект; большие данные и аналитика; робототехника и автоматизация; 3D моделирование и визуализация; облачные вычисления; дополненная и виртуальная реальность; системы управления производством, прогнозное обслуживание, блокчейн. Предложенные мероприятия позволят повысить доходность и рентабельность компании ПАО «Лукойл».

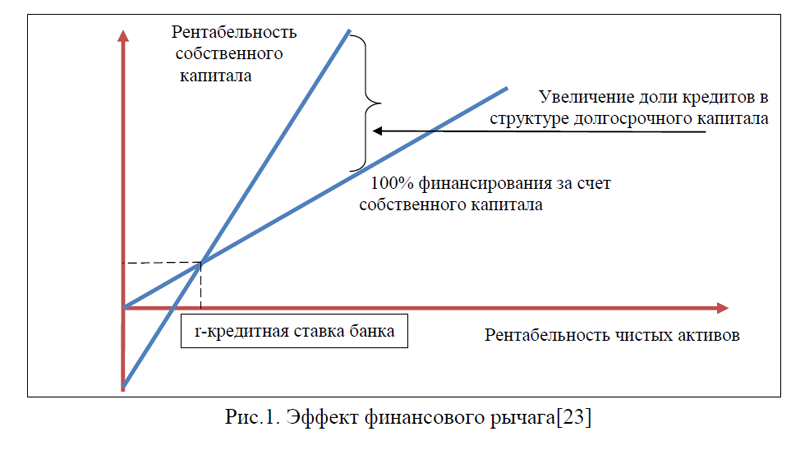

Стоит отметить, что в некоторых случаях для увеличения рентабельности собственного капитала иногда необходимо взять кредитные средства, однако этим не всегда можно увеличить рентабельность собственных средств. Для того, чтобы не допустить нежелательной ситуации в финансах компании, предусмотрен показатель эффекта финансового рычага. При расчете данного показателя необходимо учитывать суммы кредитов, ставкой по кредиту и налогом на прибыль. В случае существенного роста кредитов, компания не только не дополучит прибыли и рентабельность, но и вовсе может обанкротиться.

Если учитывать все выше перечисленное, постоянно мониторить ситуацию, своевременно проводить анализ рентабельности и иных финансовых показателей, компания может добиться большего успеха и постоянно сможет находиться на конкурентоспособном уровне.

Курсовая на заказ без посредников, без предоплаты