Введение

Глава 1 Теоретические основы изучения роли региональных налогов в формировании региональных бюджетов

1.1 Сущность и виды региональных налогов

1.2 Права органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области

Глава 2 Анализ роли региональных налогов в формировании бюджета Саратовской области

2.1 Динамика и структура налоговых поступлений от региональных налогов в бюджет Саратовской области

2.2 Проблемы взимания региональных налогов и основные направления их решения

Заключение

Библиографический список

Приложения

Заключение

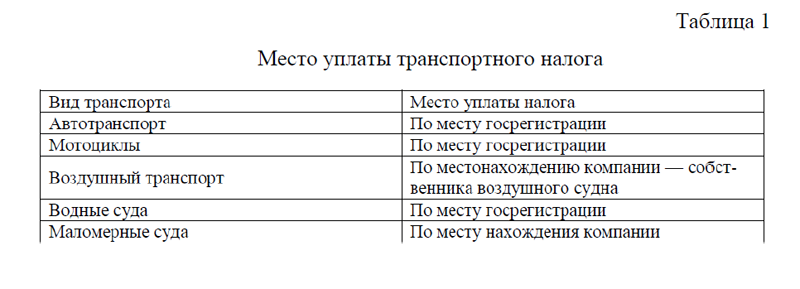

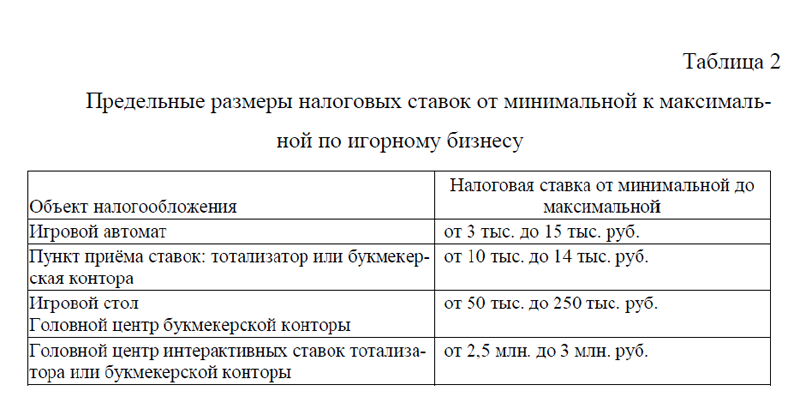

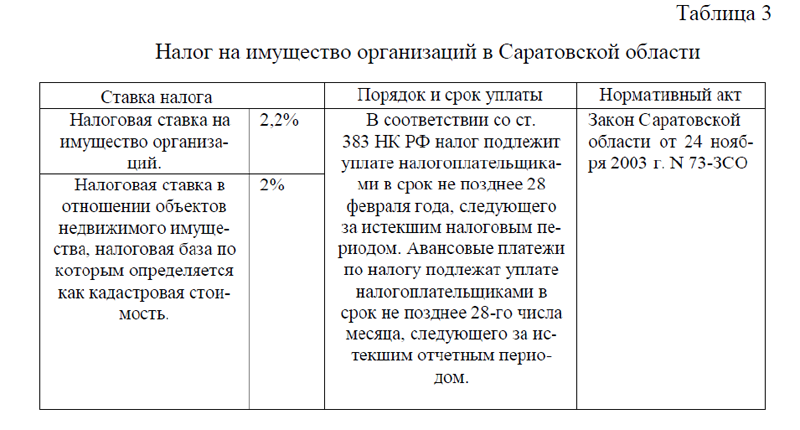

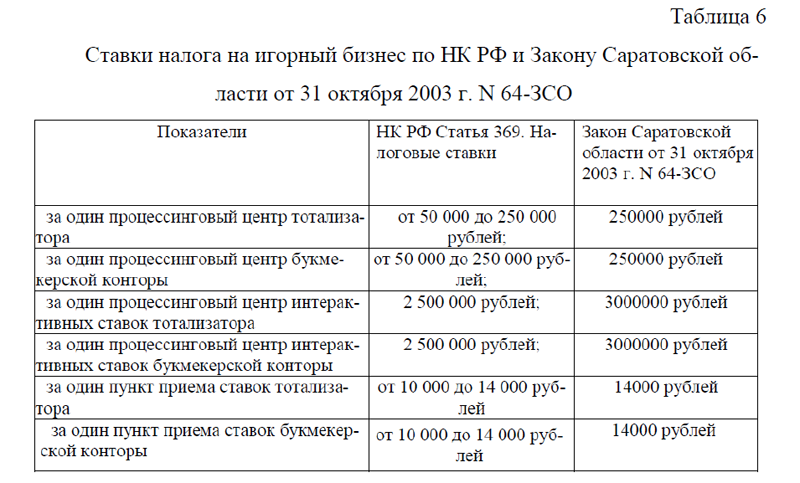

Региональными налогами являются налоги, которые установлены НК РФ и законами субъектов РФ, на территориях которых такие налоги ста-новятся обязательными к уплате (п. 3 ст. 12 НК РФ). В НК РФ предусмотрено 3 вида налогов субъектов РФ (ст. 14 НК РФ): налог на имущество организаций (гл. 30 НК РФ); налог на игорный бизнес (гл. 29 НК РФ); транспортный налог (гл. 28 НК РФ). Органы государственной власти субъектов РФ определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения. Остальные элементы налогообложения и налогоплательщики определяются НК РФ.

Система регионального налогообложения Саратовской области регулируется ст. 28 «Налоги и сборы на территории области» Устава Саратовской области от 2 июня 2005 г. N 46-ЗСО, а также законами Саратовской области:

закон от 24.11.2003 № 73-ЗСО «О введении на территории Саратовской области налога на имущество организаций»; закон от 28.11.2022 № 140-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций», закон «Об установлении размеров ставок налога на игорный бизнес в Саратовской области» от 31 октября 2003 г. N 64-ЗСО, закон от 25 ноября 2002 г. N 109-ЗСО «О введении на территории Саратовской области транспортного налога»

Согласно Устава Саратовской области, на территории области взимаются налоги, сборы и другие обязательные платежи, предусмотренные феде-ральным законодательством, зачисляемые в соответствующие бюджеты и государственные внебюджетные фонды. Региональные налоги устанавливаются, изменяются или отменяются законами области в соответствии с законодательством РФ о налогах и сборах. Налоговая политика области направлена на стимулирование производства, предпринимательской и инвестиционной деятельности, обеспечение сбалансированности областного и местных бюджетов.

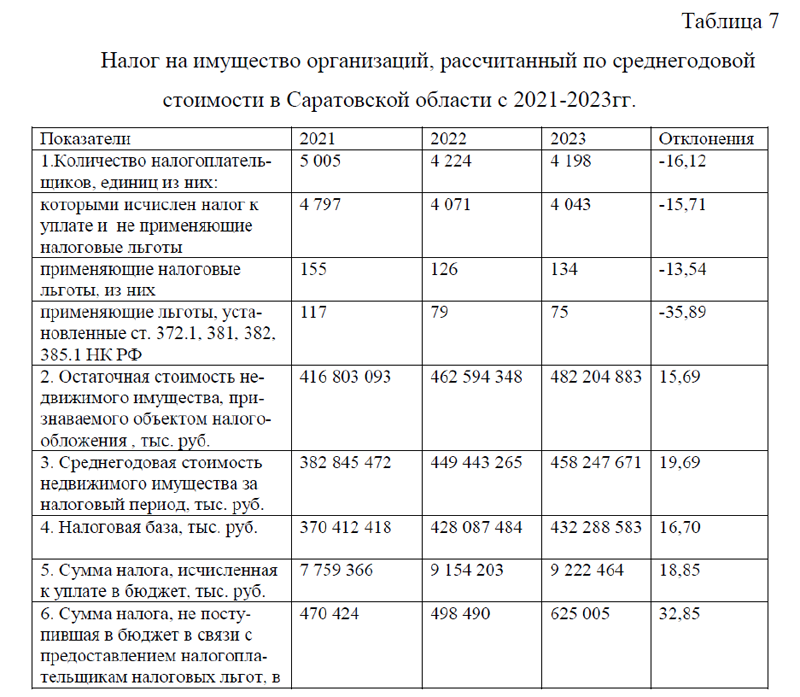

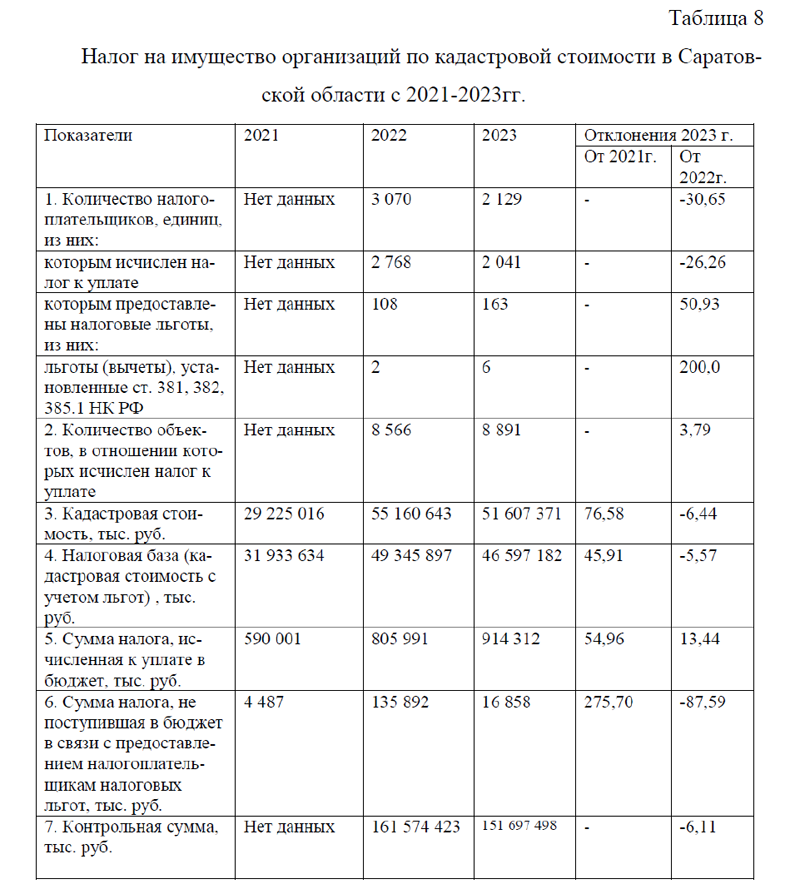

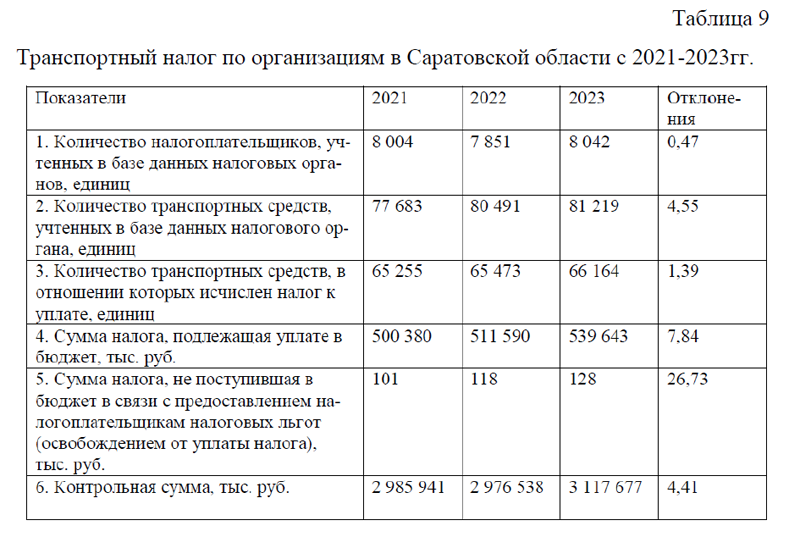

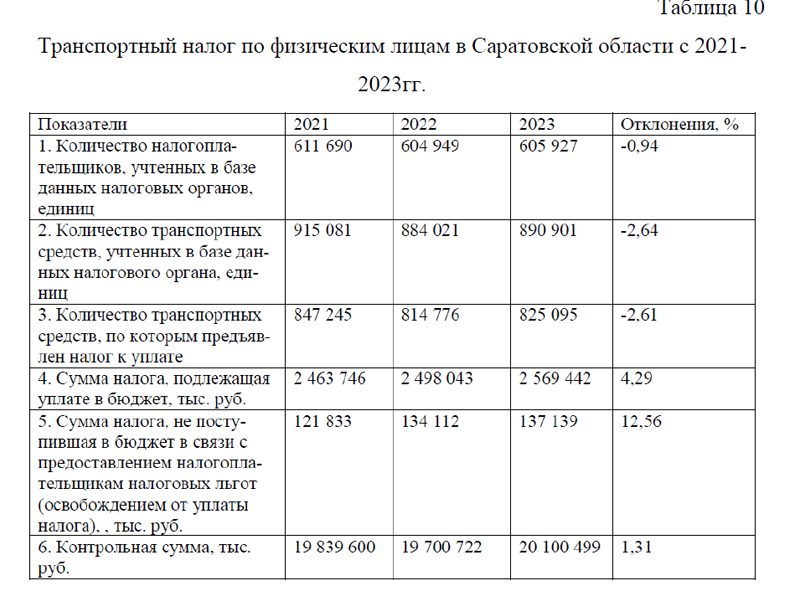

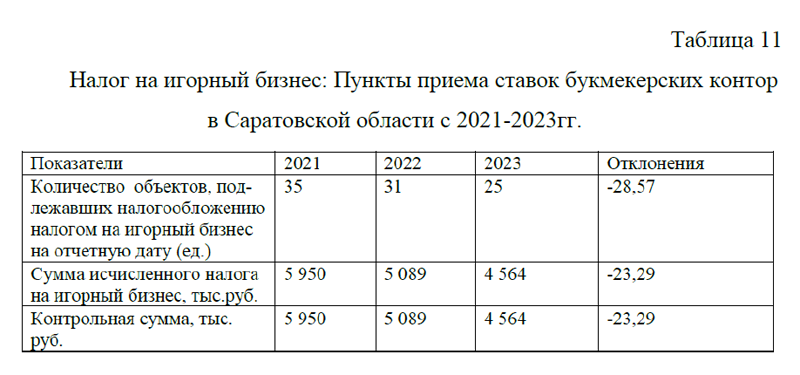

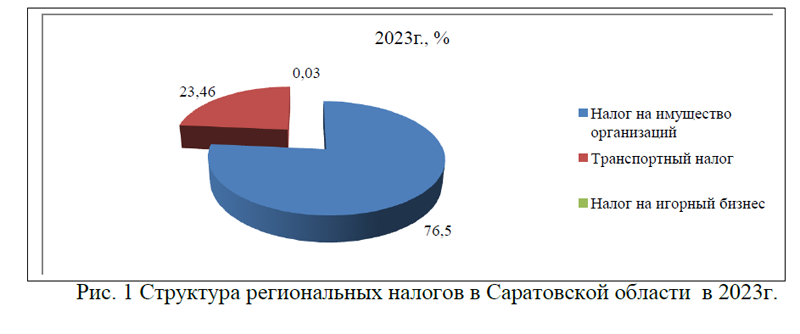

Представленный анализ по региональным налогам Саратовской области с 2021-2023гг. показал, что на территории региона уплачиваются налог на имущество организаций, рассчитанный по среднегодовой и кадастровой стоимости; транспортный налог организаций и физических лиц, а также налог на игорный бизнес- по пунктам приема ставок букмекерских контор. При этом, в динамике произошло увеличение суммы налога на имущество и транспортного налога, однако, недополученные суммы из-за предоставления налоговых льгот увеличились более большими темпами. По налогу на игорный бизнес и вовсе наблюдается отрицательная динамика. По структуре региональных налогов, наибольший удельный вес приходится на налогообложение имущества организаций (75,50%), небольшой удельный вес занимают транспортный налог(23,46%) и налог на игорный бизнес(0,03%). Несмотря на то, что суммы налогов перечисленные в бюджет по имущественному и транспортному налогу показали небольшой рост, тем не менее в динамике наблюдается снижение налогоплательщиков, а также увеличение суммы не-дополучения доходов бюджета Саратовской области из-за предоставления льгот по региональным налогам.

Таким образом, региональное налогообложение Саратовской области сталкивается с рядом проблем, в частности: со снижением налоговых поступлений в бюджет из -за отмены большинства региональных налогов; ростом суммы недополученных отчислений в бюджет в связи с наличием налоговых льгот, снижением налогоплательщиков по налогам, ограниченностью полномочий региональных властей и др. Для решения проблем, были предложены мероприятия, основанные на рекомендациях Минфина: совершенствование мероприятий по проведению комплексных кадастровых работ; активизация работы по выявлению незарегистрированных средств водного транспорта и уплаты налога на эти транспортные средства; разработка и внедрение единой методики оценки налоговых льгот. Предложенные мероприятия позволят увеличить доходы регионального бюджета Саратовской области. Но, в перспективе необходим постоянный мониторинг ситуации в системе регионального налогообложения, с целью разработки наиболее успешных стратегий управления региональными налогами и пополнения бюджета области.

Text