ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИЗНАНИЯ И ОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

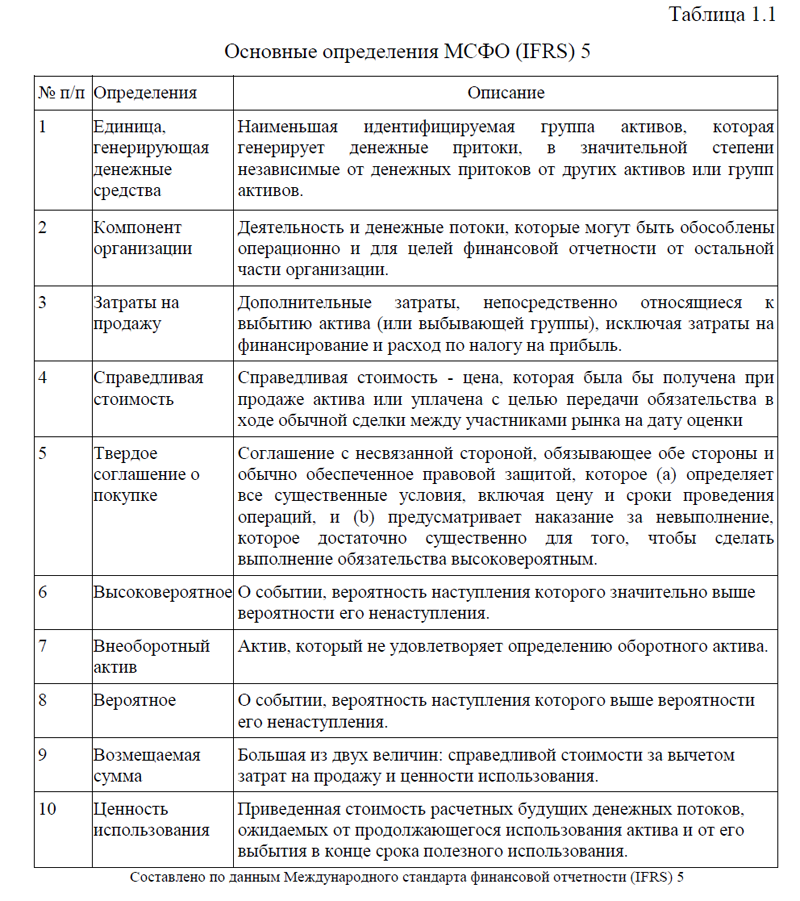

1.1. Понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5.

1.2. Подходы к оценке внеоборотных активов, предназначенных для продажи, по международным стандартам финансовой отчетности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ, ФОРМИРУЕМОЙ ПО МСФО, ИНФОРМАЦИИ О ВНЕОБОРОТНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

2.1. Представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации

2.2. Обзор раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

МСФО (IFRS) 5 вступил в силу 1 января 2005 г., заменив собой МСФО (IAS) 35 «Прекращаемая деятельность». Целью данного стандарта является установление правил учета для активов, предназначенных для продажи и прекращённой деятельности.

Требования МСФО (IFRS) 5 распространяются на все внеоборотные активы и реализуемые группы, классифицированные как предназначенные для продажи, кроме: отложенных налоговых активов (МСФО (IAS) 12 «Налоги на прибыль»); активов, возникающих по пенсионным планам (МСФО (IAS) 19 «Вознаграждения работникам»); финансовых активов (МСФО (IFRS) 9 «Финансовые инструменты»); инвестиционной собственности, учитываемой по справедливой стоимости (МСФО (IAS) 40 «Инвестиционная недвижимость»); внеоборотных активов, учитываемых по справедливой стоимости за вычетом затрат в момент продажи (МСФО (IAS) 41 «Сельское хозяйство»); договорных прав, возникающих по договорам страхования (МСФО (IFRS) 4 «Договоры страхования»). Перечисленные внеоборотные активы могут быть включены в реализуемую группу, но будут учитываться по правилам, предусмотренным соответствующими стандартам.

В МСФО (IFRS) 5 включает в себя особенности к оценке активов предназначенных для продажи. В частности, данным Стандартом предусмотрены: особенности оценки актива или выбывающей группы, признание и восстановление убытков от обесценения, особенности оценки в случае изменения в плане продажи или в плане распределения собственникам.

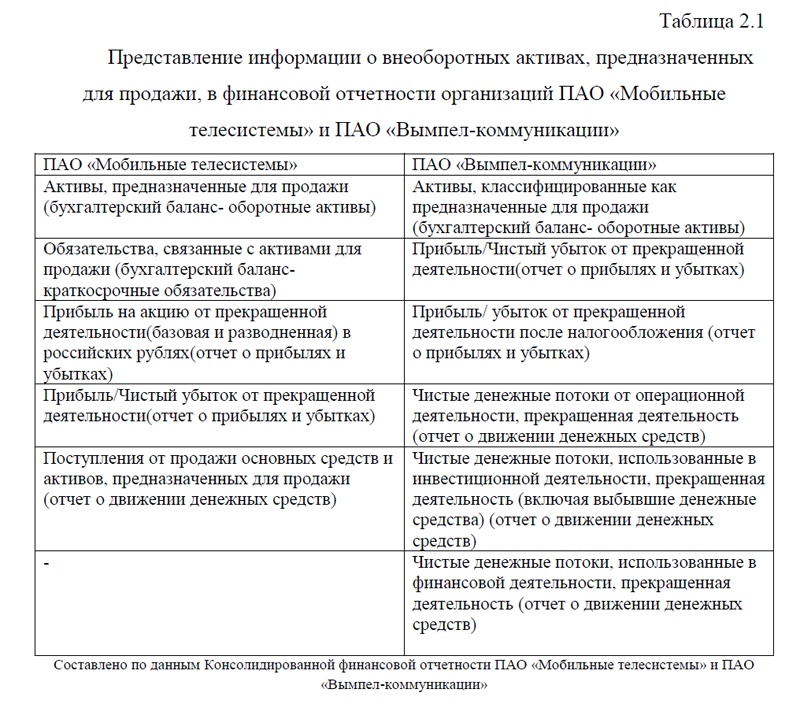

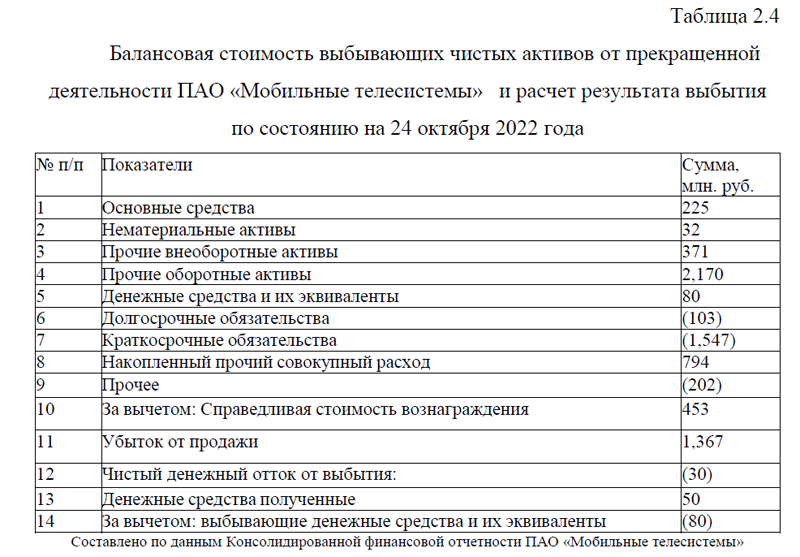

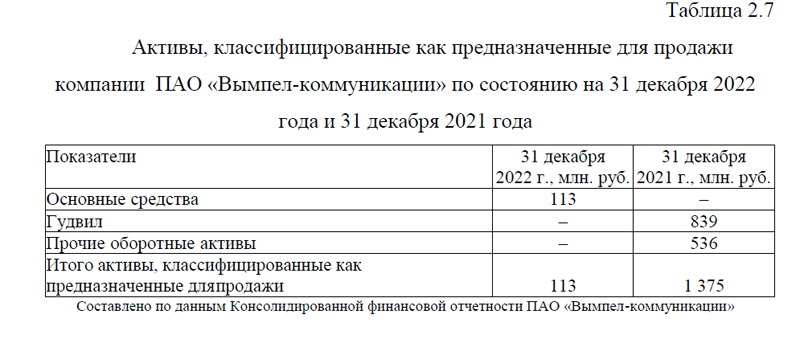

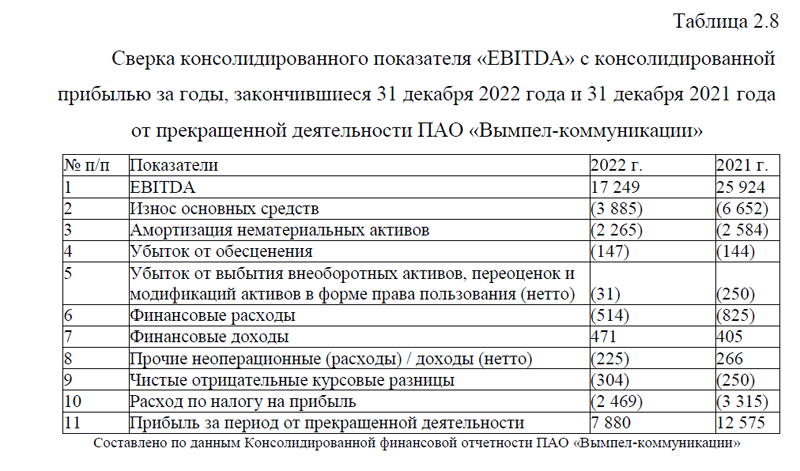

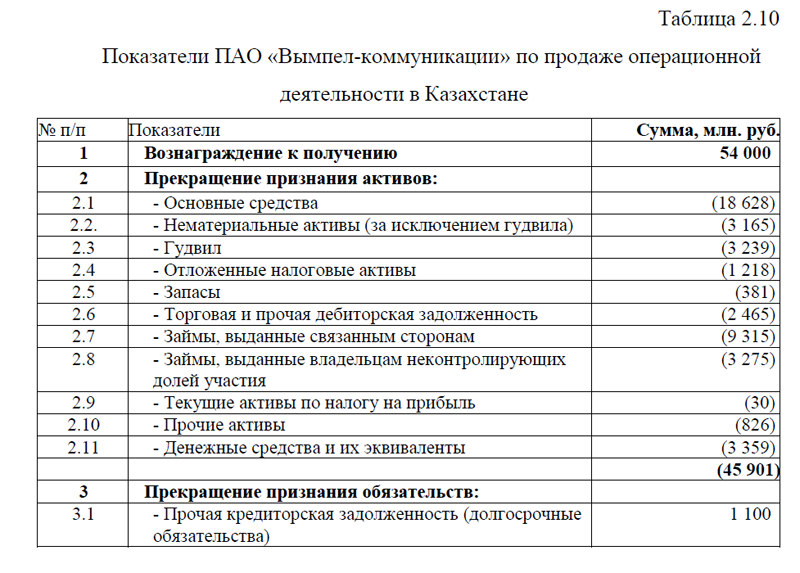

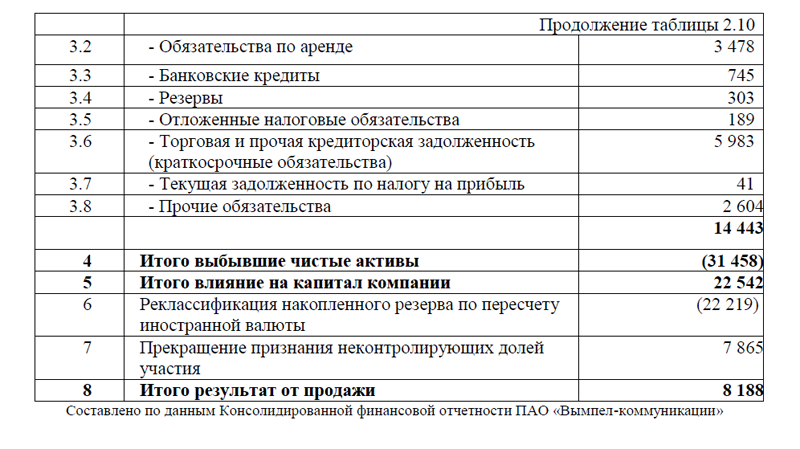

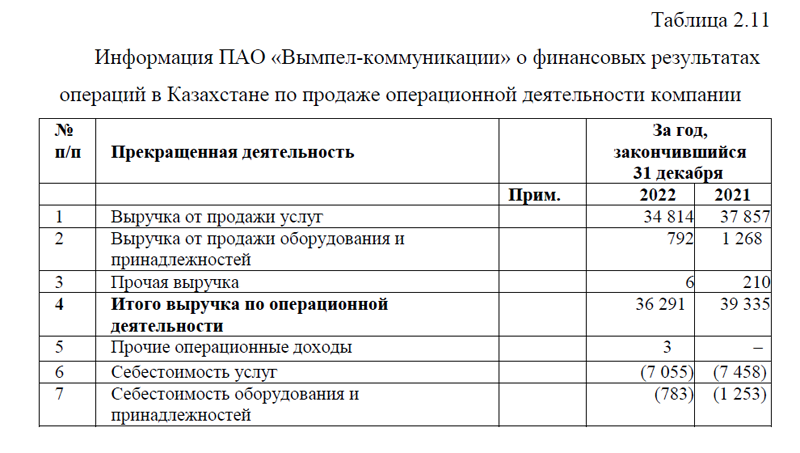

Для исследования предоставления информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации были выбраны две компании сферы телекоммуникаций: ПАО «Мобильные телесистемы» (МТС) и ПАО «Вымпел-коммуникации» (Билайн). Компании ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» представляют отчетность, составленную как по российским, так и по международным стандартам.

Активы, предназначенные для продажи и прекращенная деятельность ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» –компании классифицируют активы или выбывающие группы как предназначенные для продажи только в случае, если ожидается, что их текущая стоимость будет возмещена за счет продажи, а не постоянного пользования. Данное условие выполняется только если активы, предназначенные для продажи, могут быть проданы в их текущем состоянии на условиях стандартных для реализации такого рода активов, и, если их продажа является высоковероятной в течении года. Активы, предназначенные для продажи, и относящиеся к ним обязательства оцениваются по наименьшей из двух величин: балансовой стоимости и справедливой стоимости за вычетом затрат на продажу.

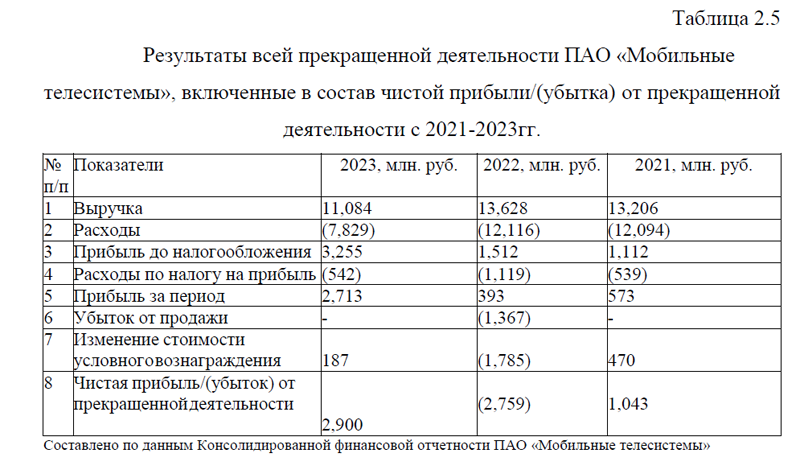

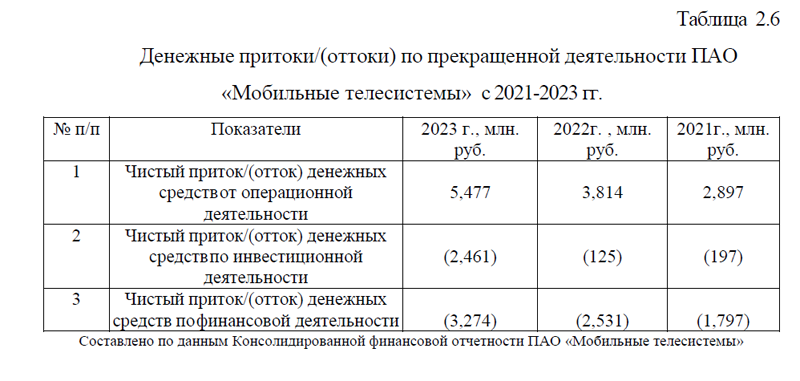

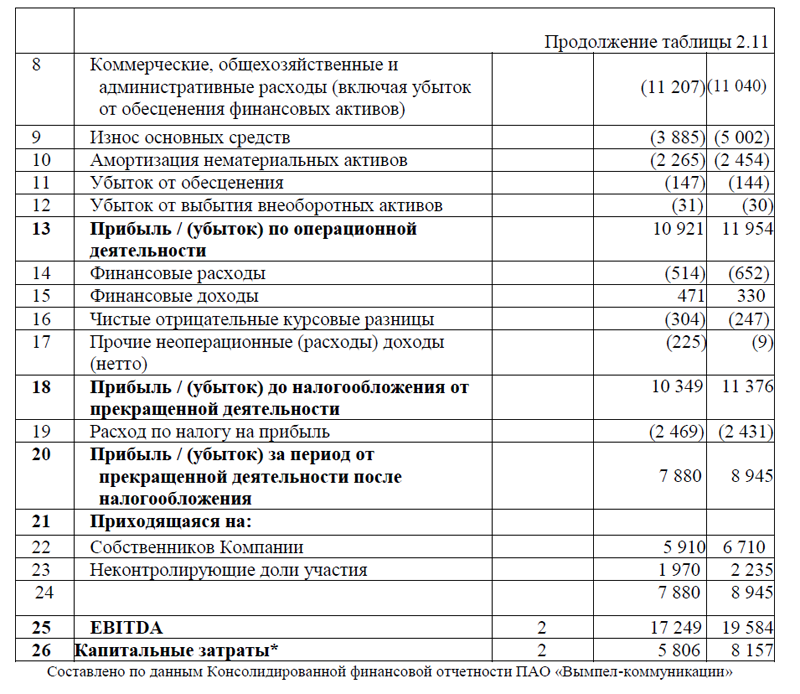

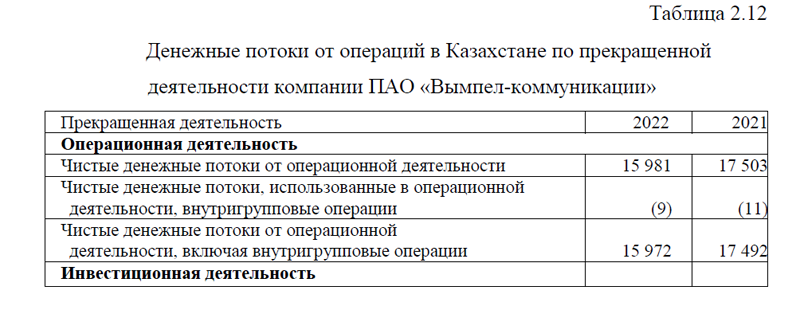

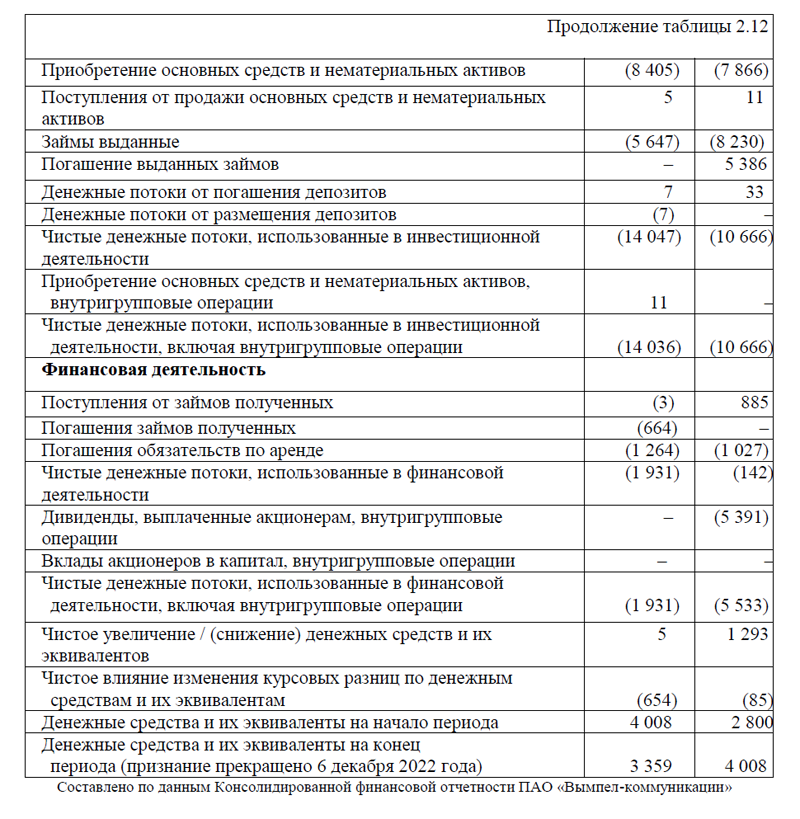

Результаты прекращенной деятельности организаций ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» представляются единой суммой как прибыль или убыток от прекращенной деятельности отдельно от продолжающейся деятельности. Консолидированный отчет о движении денежных средств организации ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» включает денежные потоки и от продолжающейся и от прекращенной деятельности.

В целом, компании предоставляют отчетность согласно действующего законодательства, однако, существует некоторые отличия в предоставлении информации. Различия в предоставлении информации рассмотренных выше компаний, не являются существенными. В курсовой работе также были рассмотрены особенности предоставления информации в Примечаниях к финансовой отчетности о внеоборотных активах, предназначенных для продажи.

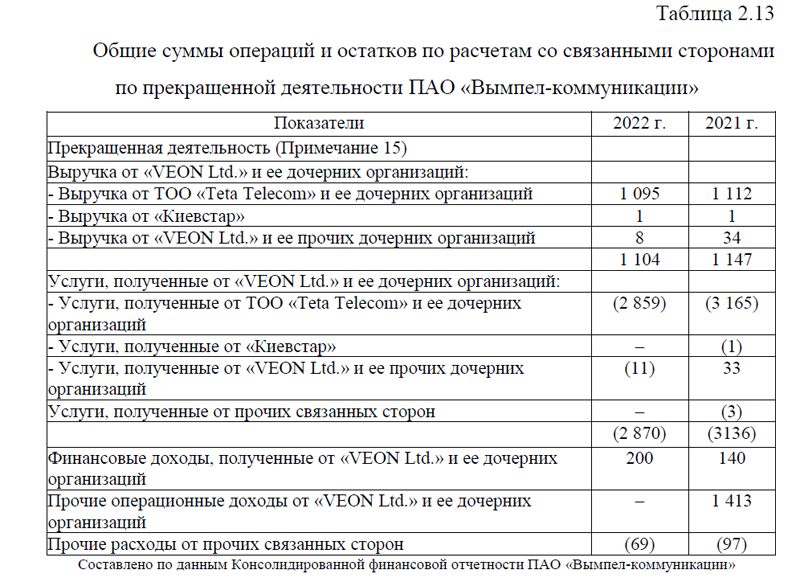

Информация о прекращенной деятельности и внеоборотных активах, предназначенных для продажи ПАО «Вымпел-коммуникации» раскрывается в Примечаниях: 2- Информация по сегментам; 3-Выручка по операционной деятельности; 9- «Активы, предназначенные для продажи»; 13-Основные средства; 14-Нематериальные активы; 15 – Инвестиции в дочерние организации. Сделки под общим контролем; 21- Операции со связанными сторонами.

Информация о прекращенной деятельности и внеоборотных активах, предназначенных для продажи ПАО «Мобильные телесистемы» раскрывается в Примечаниях: 10- «Прекращенная деятельность»; 12- Прибыль на акцию; 19-Основные средства; 20- Гудвил. Обе компании осуществляют предоставление информации, в соответствии с действующим законодательством, это свидетельствует о соблюдении компаниями всех требований, установленных МСФО (IAS) 1 «Представление финансовой отчетности».

Помощь студентам онлайн, без посредников