ВКР Ипотечное кредитование (2023г)

ВВЕДЕНИЕ

ГЛАВА 1ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1Понятие ипотечного жилищного кредитования и его нормативно-правовое регулирование в России

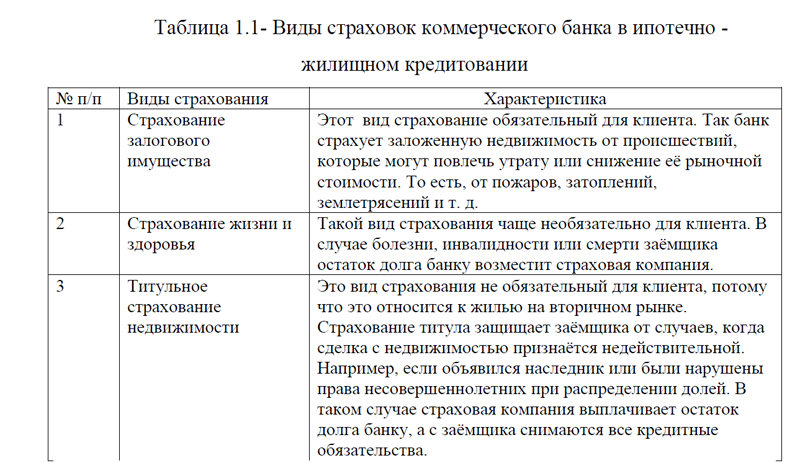

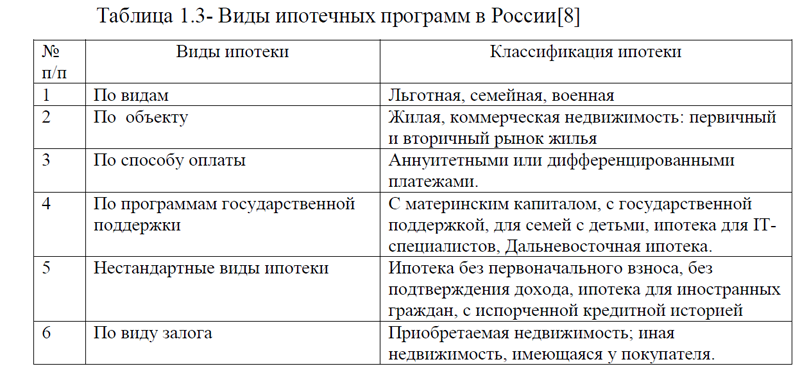

1.2 Виды ипотеки и ипотечных программ в России

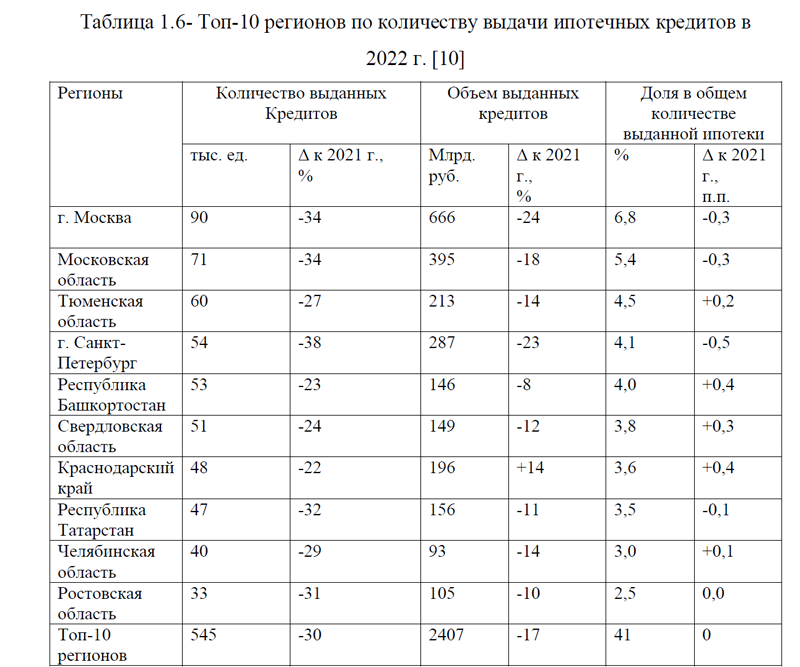

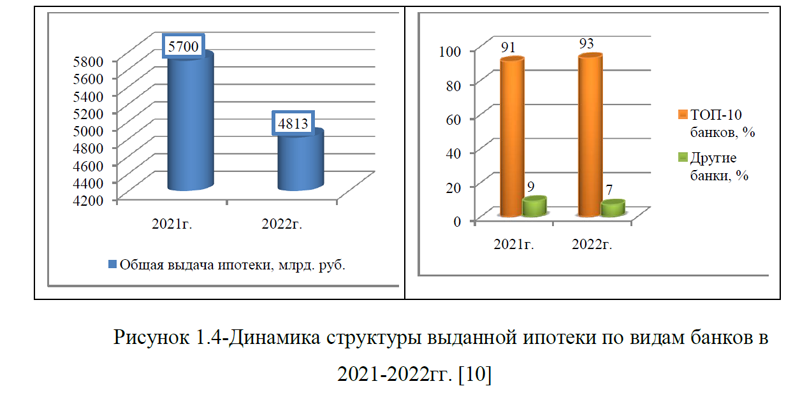

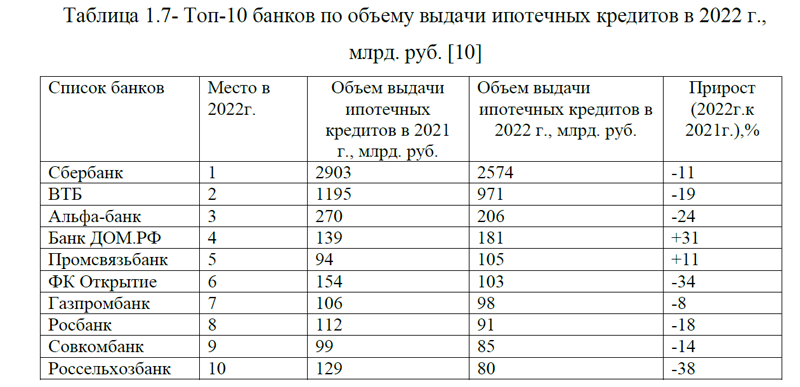

1.3Анализ рынка ипотечного жилищного кредитования в России

ГЛАВА 2 ОЦЕНКА ОРГАНИЗАЦИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «ВТБ»

2.1Общая характеристика и экономические показатели деятельности коммерческого банка ПАО «ВТБ»

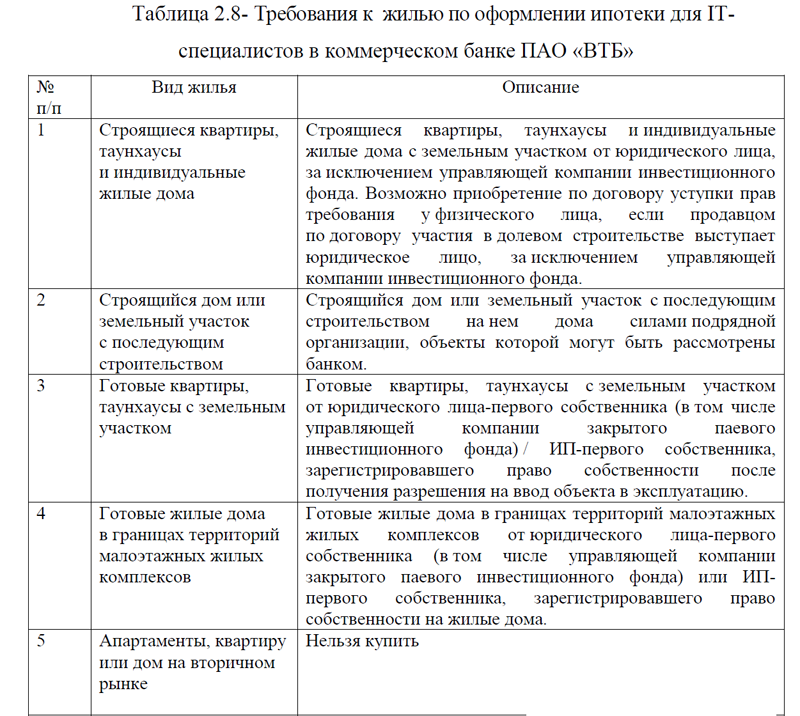

2.2 Организация ипотечного жилищного кредитования коммерческого банка ПАО «ВТБ»

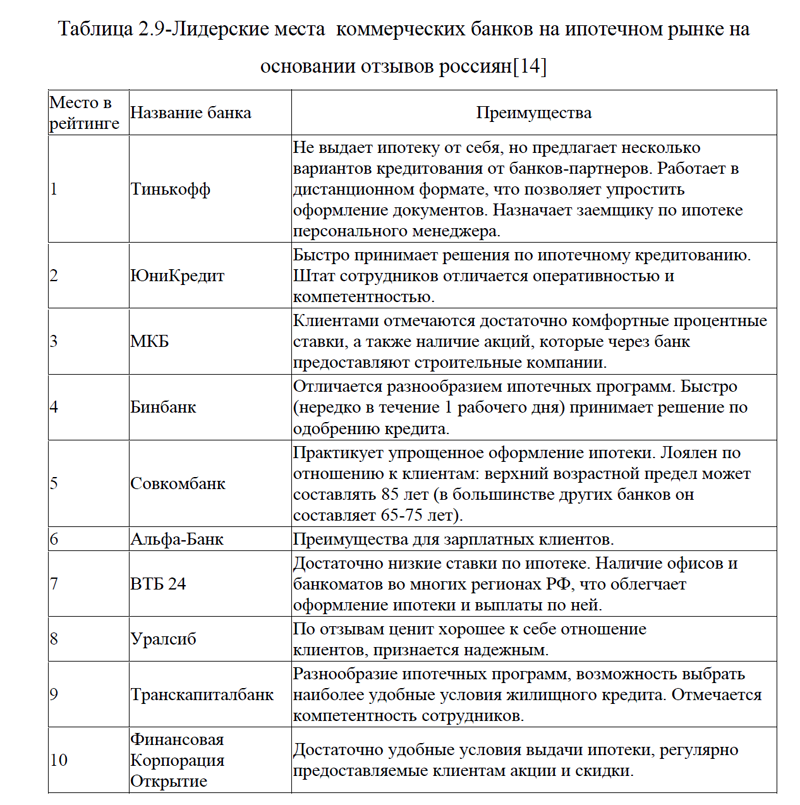

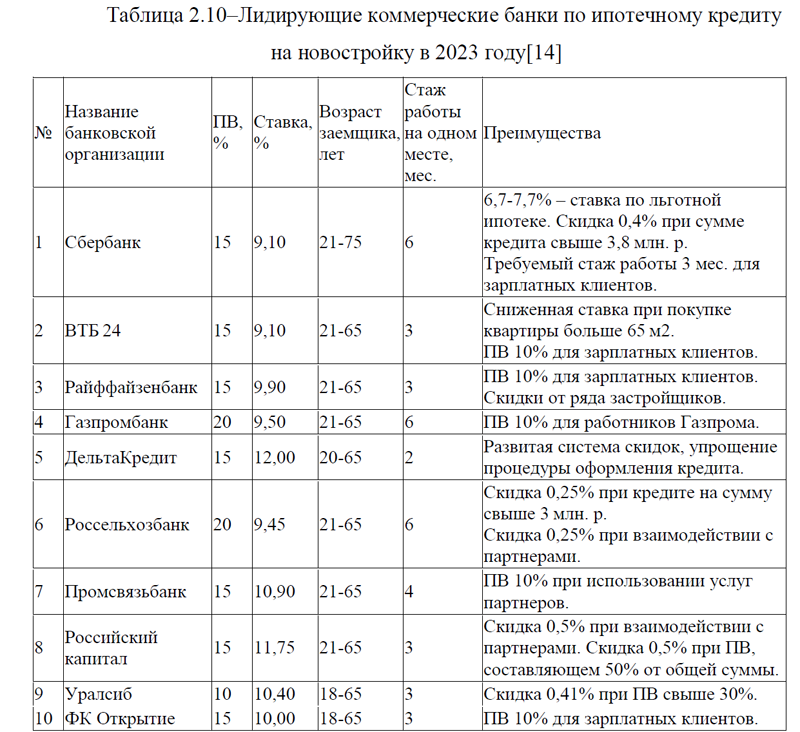

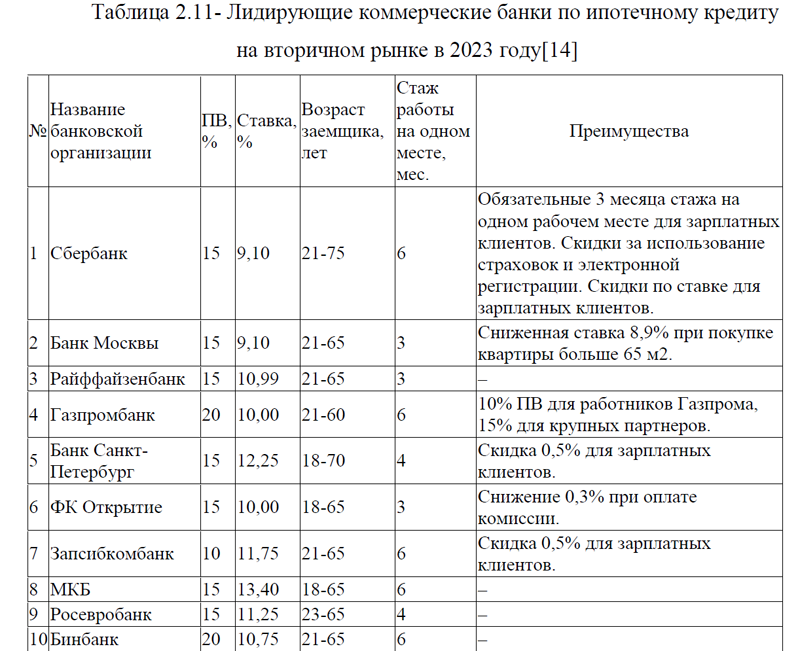

2.3 Сравнительный анализ организации ипотечного жилищного кредитования в коммерческих банках

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

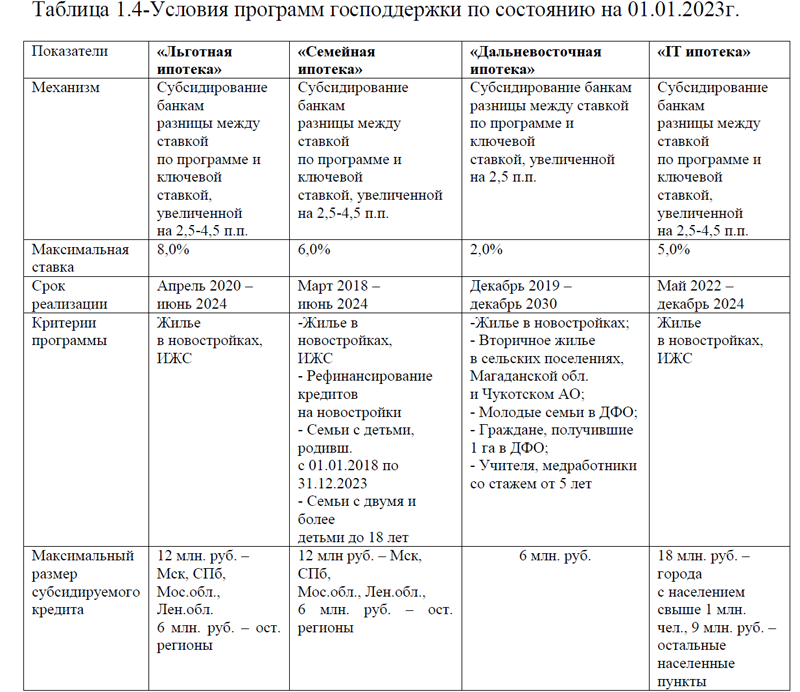

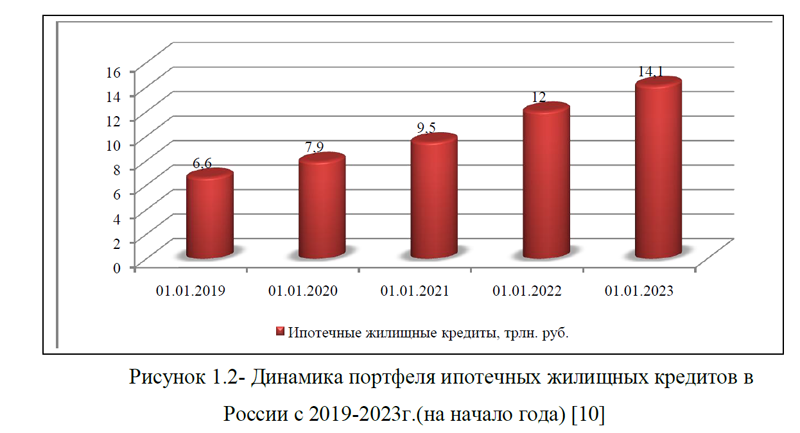

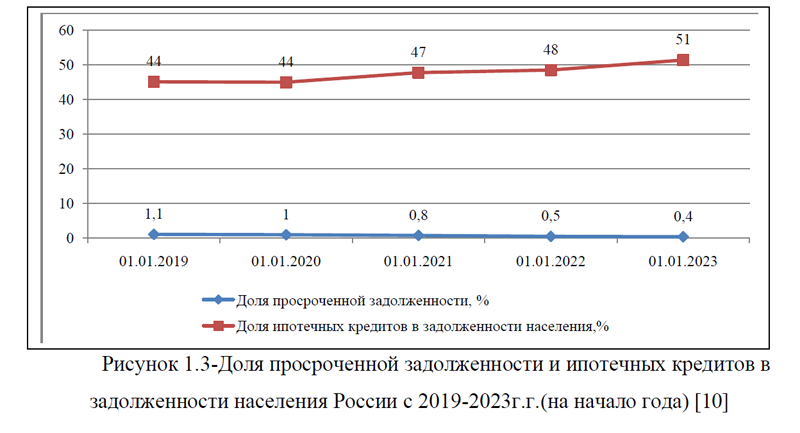

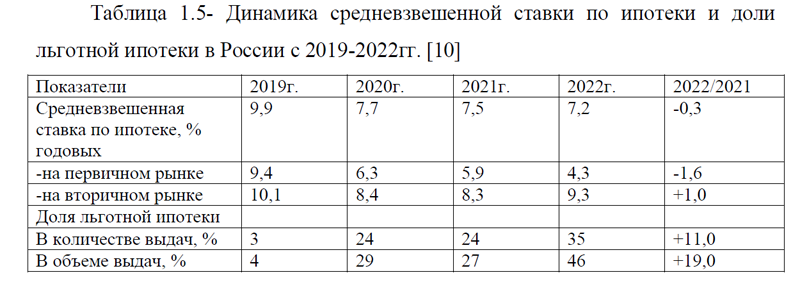

Ипотечное кредитование подразумевает выдачу денежных средств на долгий период на покупку недвижимости. В России существует два типа оснований, по которым может возникать ипотека: в силу закона и в силу договора. При этом, ипотека бывает различных видов: льготная, семейная, военная. По способу оплаты выплачивать ипотеку можно двумя способами: аннуитетными или дифференцированными платежами. По объекту приобретаемой недвижимости ипотека может предоставляться для покупки жилой и коммерческой недвижимости, а также ипотека бывает для приобретения недвижимости на первичном или вторичном рынке. По программам государственной поддержки ипотека бывает: с материнским капиталом, с государственной поддержкой, для семей с детьми, ипотека для IT-специалистов, Дальневосточная ипотека. Иными видами ипотечных программ являются: ипотека без первоначального взноса, без подтверждения дохода, ипотека для иностранных граждан, с испорченной кредитной историей и другие. Деятельность по регулированию рынка ипотечного жилищного кредитования регулируется федеральными законами, кодексами РФ и Постановлениями РФ. Представленный анализ по рынку ипотечного кредитования в России с 2019-2023гг.(на начало года) показал, что рынок ипотечного кредитования развивается наиболее быстрыми темпами, меняются условия ипотечного кредитования, разработаны множество ипотечных программ.

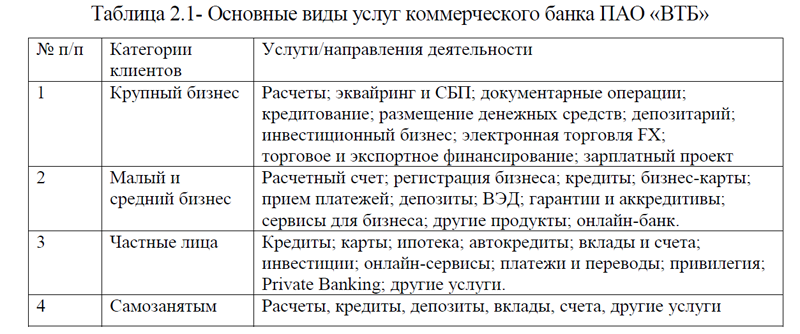

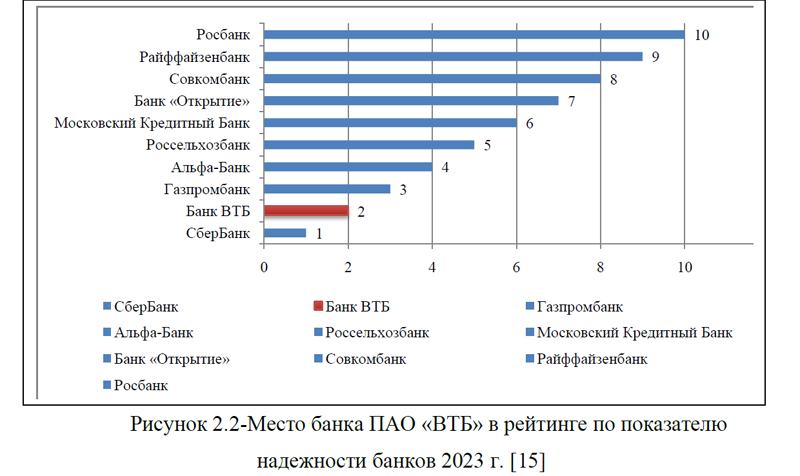

Для исследования системы ипотечного кредитования был выбран коммерческий банк ПАО «ВТБ». Банк работает со всеми категориями клиентов – крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами. Основными видами услуг банка являются: расчеты, кредиты, депозиты, вклады, счета, другие услуги. По кредитам, по вкладам, по надежности и по активам банк ПАО «ВТБ» входит в ТОП-10 банков и занимает вторые строчки рейтинга после ПАО «Сбербанк».

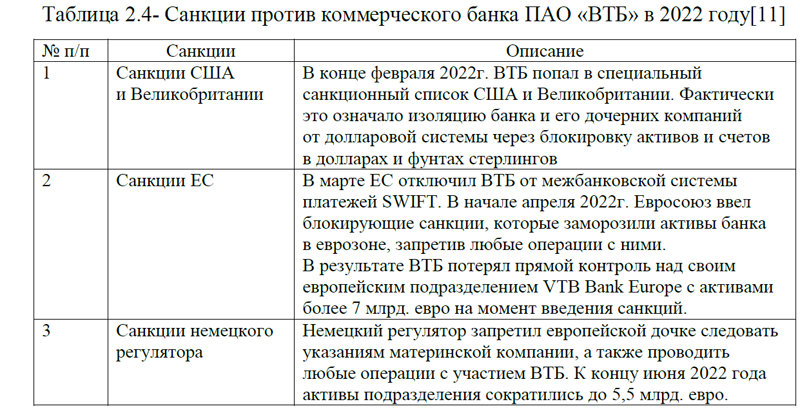

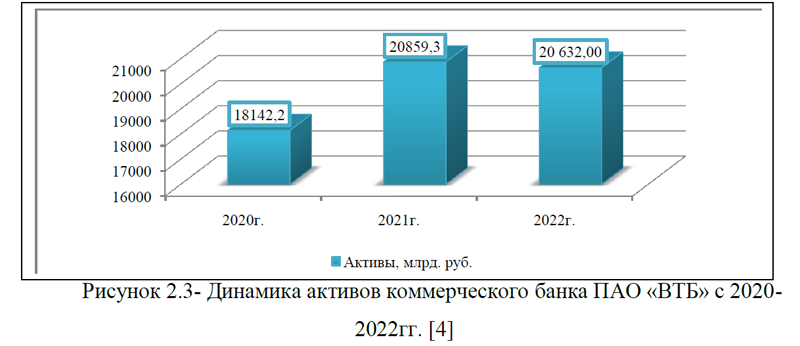

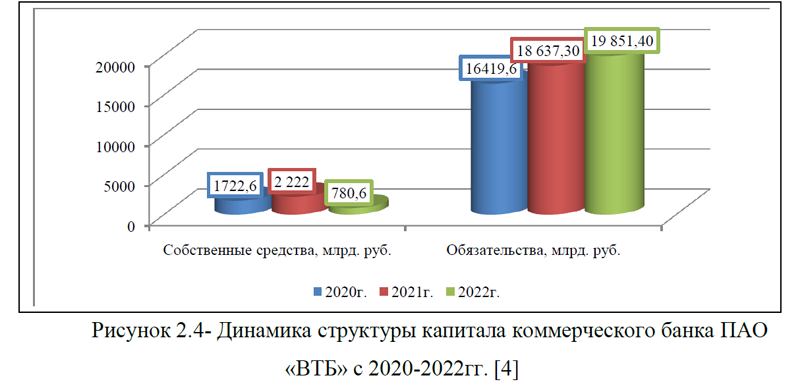

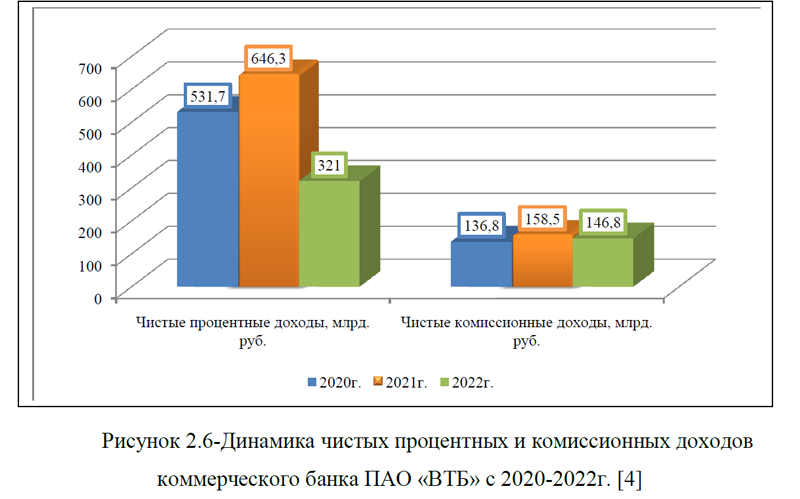

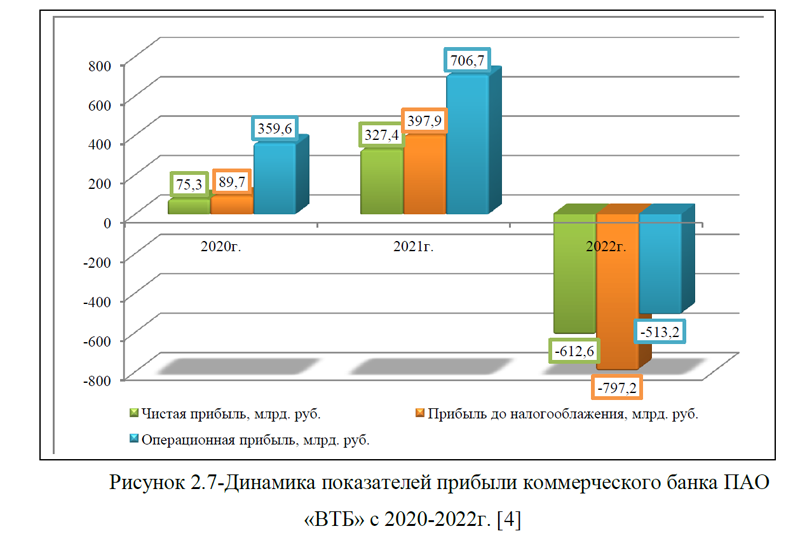

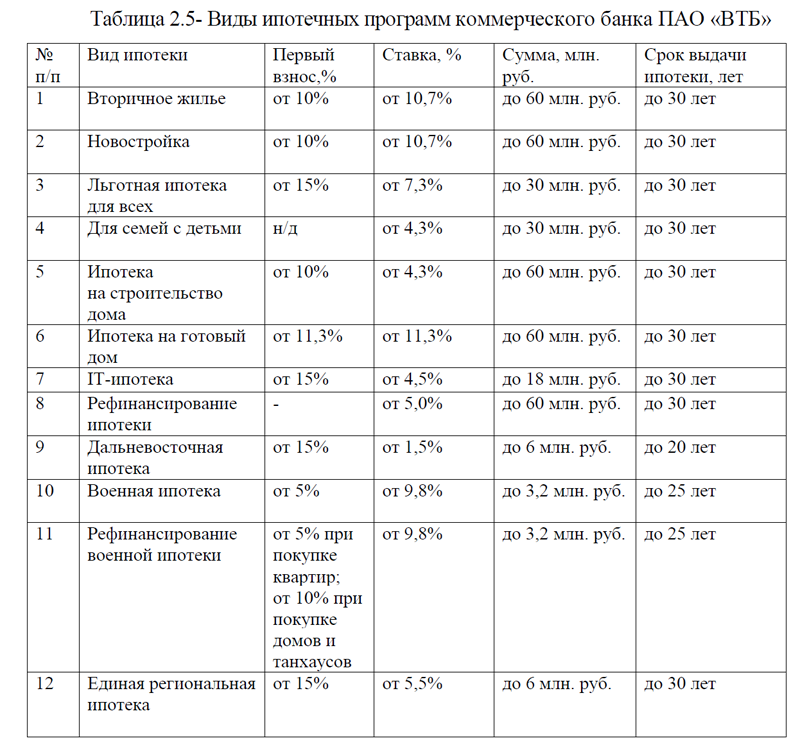

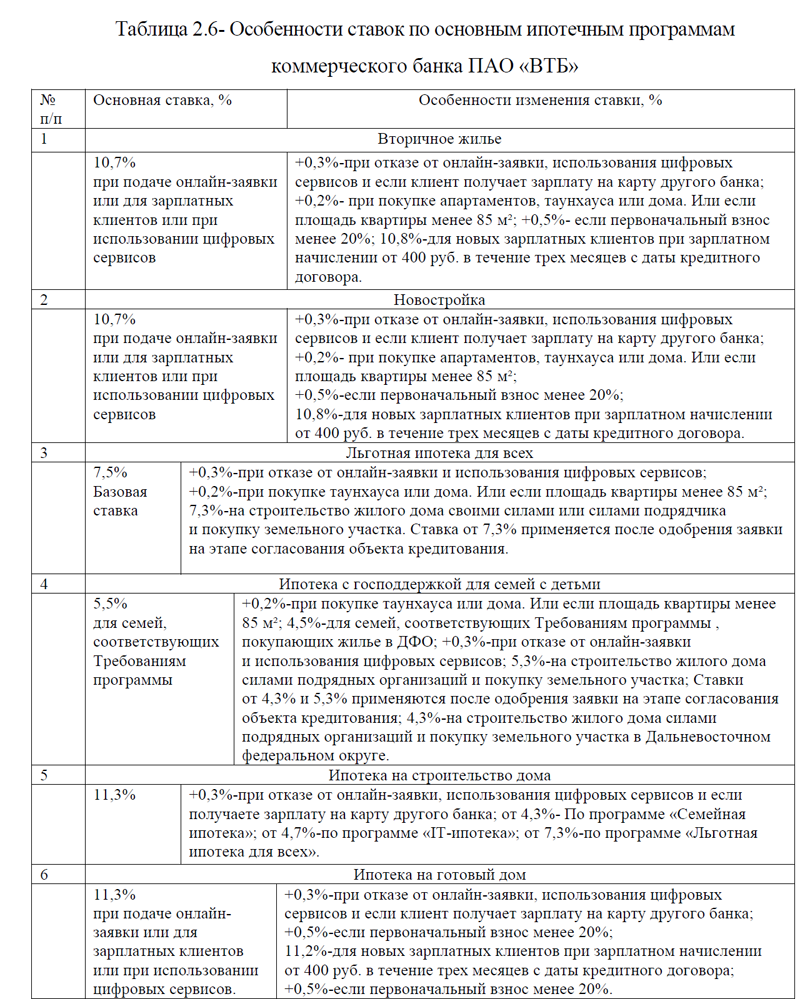

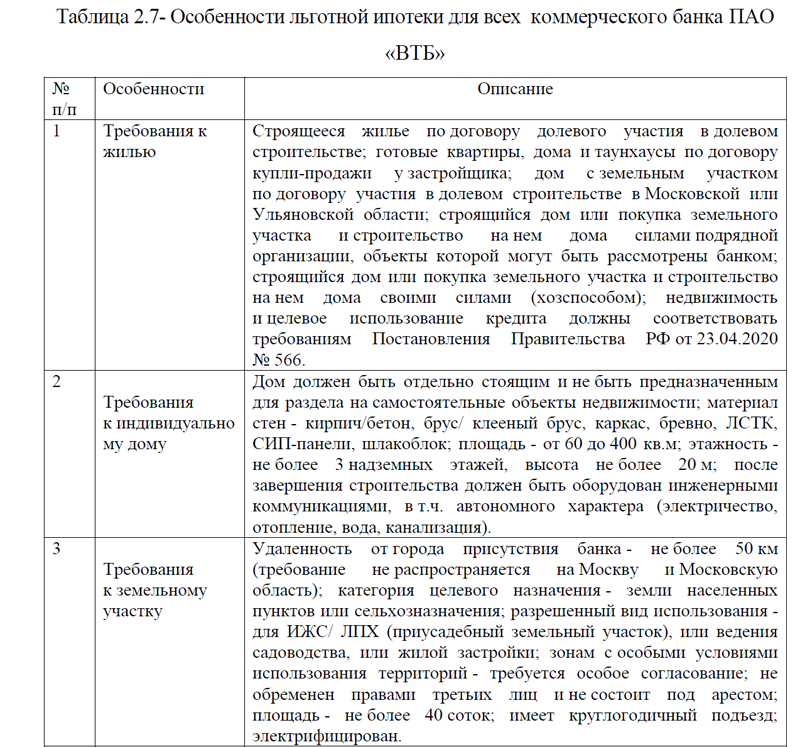

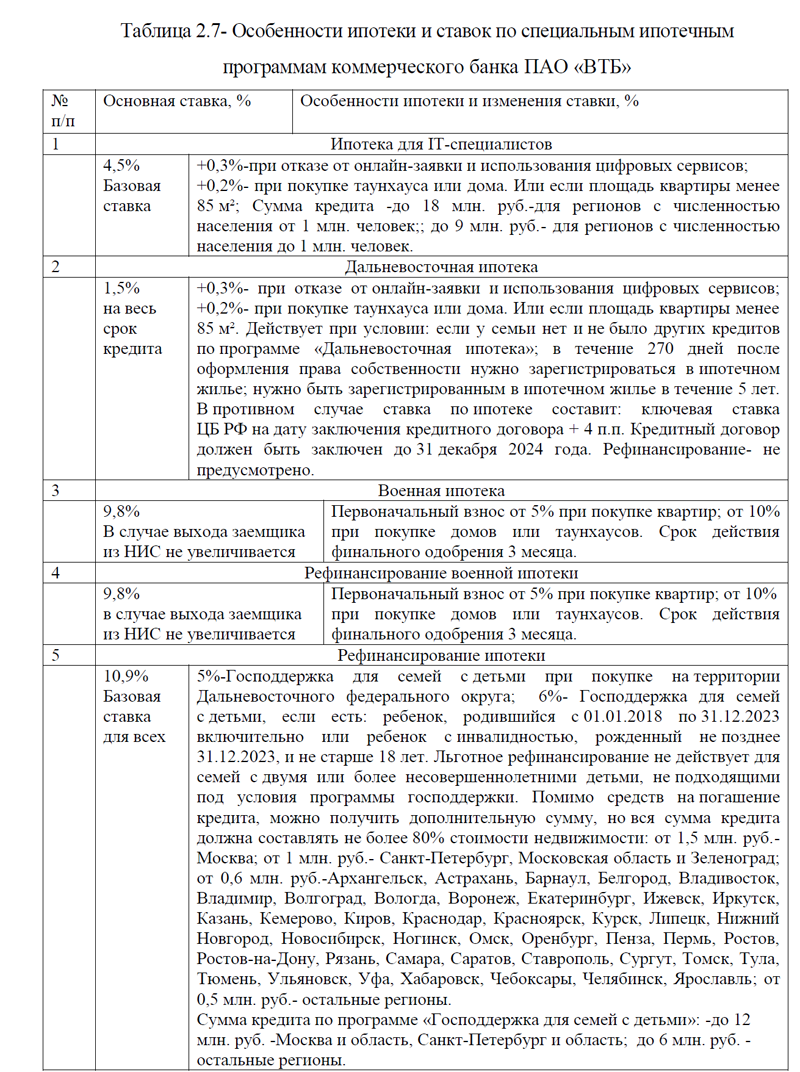

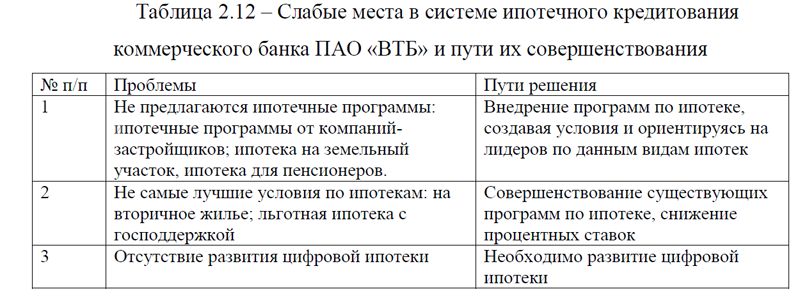

Представленный анализ экономических показателей коммерческого банка ПАО «ВТБ» с 2020-2022гг. показал, что компания ухудшила свои показатели. На 2022 год по всем видам прибыли наблюдается убыток, капитал компании растет в основном за счет обязательств. Высокая зависимость коммерческого банка ПАО «ВТБ» от внешних источников финансирования свидетельствует о слабом финансовом положении. Самым худшим годом в анализируемой динамике является -2022 год. Основной причиной такой ситуации является наложение множества санкций в отношении банка, а также не эффективная система управления. В работе была изучена система ипотечного кредитования, которая показала, что банк предлагает множество ипотечных кредитов, в том числе: ипотека для семей с детьми, льготная ипотека для всех, ипотека на вторичное жилье, на новостройки, рефинансирование ипотеки; военная ипотека, ипотека на готовый дом, ипотека на строящийся дом, ипотека с материнским капиталом, ипотека для ИТ- специалистов и другие. Банк входит в рейтинг по многим видам ипотек, тем не менее были выявлены слабые места и намечены пути их решения. В частности, предлагается: 1)увеличение кредитных продуктов по выдаче ипотеки: ипотечные программы от компаний-застройщиков; ипотека на земельный участок, ипотека для пенсионеров; 2) совершенствование существующих программ по ипотеке, снижение процентных ставок: ипотека на вторичное жилье; льготная ипотека с господдержкой; 3) развитие цифровой ипотеки. Перевести процесс покупки недвижимости, оформления и сопровождения ипотеки полностью в электронный вид можно с помощью таких технологий, как биометрическая идентификация, обмен информацией с помощью API со всеми участниками процесса, а также блокчейн- платформы.

Спрос на ипотечные программы всегда был, есть и будет, а улучшение условий по данному виду кредита и перевода ипотеки в цифровой формат позволит коммерческому банку ПАО «ВТБ» всегда занимать лидирующие места на данной нише, тем самым обеспечив конкурентоспособность и финансовую устойчивость.

ВКР Ипотечное кредитование(Приложение А)

ВКР Ипотечное кредитование(Приложение Б)

ВКР Ипотечное кредитование(Приложение Г)