ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИЗНАНИЯ И ОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

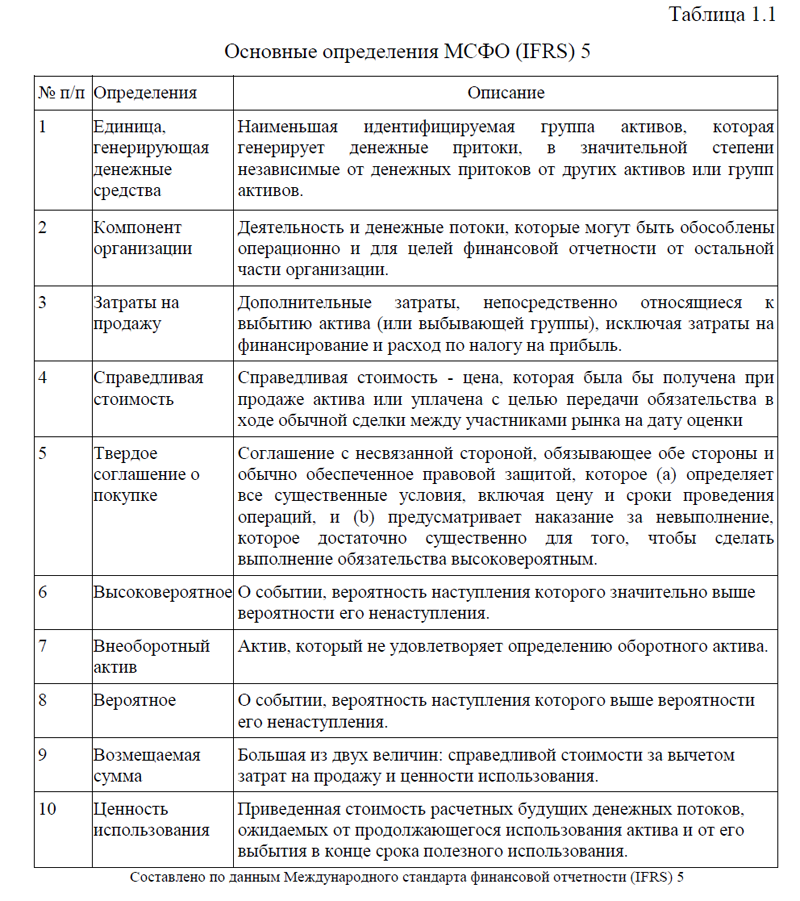

1.1. Понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5.

1.2. Подходы к оценке внеоборотных активов, предназначенных для продажи, по международным стандартам финансовой отчетности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ, ФОРМИРУЕМОЙ ПО МСФО, ИНФОРМАЦИИ О ВНЕОБОРОТНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

2.1. Представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации

2.2. Обзор раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВЫДЕРЖКИ:

ВВЕДЕНИЕ

Финансовая отчетность – это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным нормам. Практически во всех странах на законодательном уровне действует норма обязательности составления бухгалтерской отчетности, чтобы обеспечить многочисленных пользователей нужной им информацией о том или ином субъекте рынка (организации). Финансовая информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. Пользователями информации, отраженной в типовой бухгалтерской отчетности организации, являются различные потребители-инвесторы, кредиторы, кредитные учреждения, различные юридические и физические лица, предоставившие займы организации, государственные органы, администрация организации и ее работники, и другие пользователи. Тема: «Внеоборотные активы, предназначенные для продажи: признание, оценка и представление информации в финансовой отчетности» важна и актуальна на все времена. Ее актуальность объясняется необходимостью предприятий и организаций знать и уметь, достоверно и правильно предоставлять информацию о внеоборотных активах, предназначенных для продажи. Для успешного анализа активов, удерживаемых для продажи, организациям необходимо организовать учет должным образом с целью формирования достоверных информационных данных о предполагаемых реализациях.

Целью курсовой работы является: изучить МСФО 5 по вопросам признания, оценки и учета внеоборотных активов, предназначенных для продажи и их применения на практике.

Для достижения поставленной цели необходимо выполнение следующих задач:

-рассмотреть теоретические основы признания и оценки внеоборотных активов, предназначенных для продажи по МСФО;

-изучить представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации;

– оценить особенности раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи.

Объектом исследования служит финансовая отчетность организаций: ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации», составлен- ная в соответствии с международным законодательством.

Предмет исследования: информация о внеоборотных активах, предназначенных для продажи, представленная в финансовой отчетности организаций ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников. В первой главе описаны теоретические аспекты изучаемой темы исследования, дано понятие внеоборотных активов, предназначенных для продажи и подходы к оценке по МСФО. Вторая глава является практической, в ней дана краткая характеристика анализируемых организаций, проведен сравнительный анализ предоставления информации в финансовой отчетности организаций ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» о внеоборотных активах, предназначенных для продажи.

В процессе написания курсового исследования были использованы методы: описания, классификации, анализа, синтеза, абстрагирования, обобщения, конкретизации и другие.

Информационной базой исследования в курсовой работе являются нормативные правовые акты, финансовая отчетность ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации», аудиторское заключение независимого аудитора, учебные пособия, статьи по изучаемой проблеме исследования, информационно-консультационные базы, материалы интернет-ресурсов.

ЗАКЛЮЧЕНИЕ

МСФО (IFRS) 5 вступил в силу 1 января 2005 г., заменив собой МСФО (IAS) 35 «Прекращаемая деятельность». Целью данного стандарта является установление правил учета для активов, предназначенных для продажи и прекращённой деятельности.

Требования МСФО (IFRS) 5 распространяются на все внеоборотные активы и реализуемые группы, классифицированные как предназначенные для продажи, кроме: отложенных налоговых активов (МСФО (IAS) 12 «Налоги на прибыль»); активов, возникающих по пенсионным планам (МСФО (IAS) 19 «Вознаграждения работникам»); финансовых активов (МСФО (IFRS) 9 «Финансовые инструменты»); инвестиционной собственности, учитываемой по справедливой стоимости (МСФО (IAS) 40 «Инвестиционная недвижимость»); внеоборотных активов, учитываемых по справедливой стоимости за вычетом затрат в момент продажи (МСФО (IAS) 41 «Сельское хозяйство»); договорных прав, возникающих по договорам страхования (МСФО (IFRS) 4 «Договоры страхования»). Перечисленные внеоборотные активы могут быть включены в реализуемую группу, но будут учитываться по правилам, предусмотренным соответствующими стандартам.

В МСФО (IFRS) 5 включает в себя особенности к оценке активов предназначенных для продажи. В частности, данным Стандартом предусмотрены: особенности оценки актива или выбывающей группы, признание и восстановление убытков от обесценения, особенности оценки в случае изменения в плане продажи или в плане распределения собственникам.

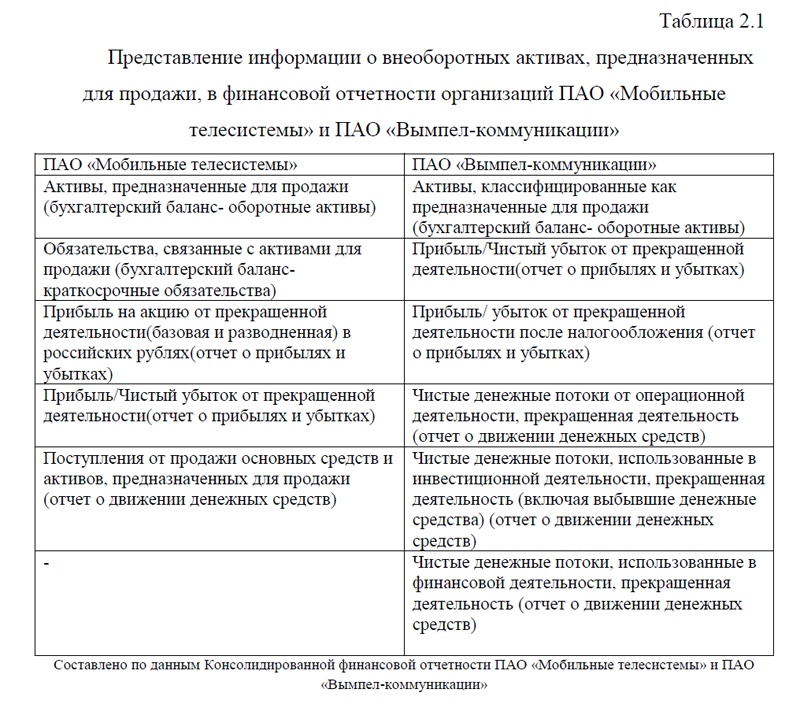

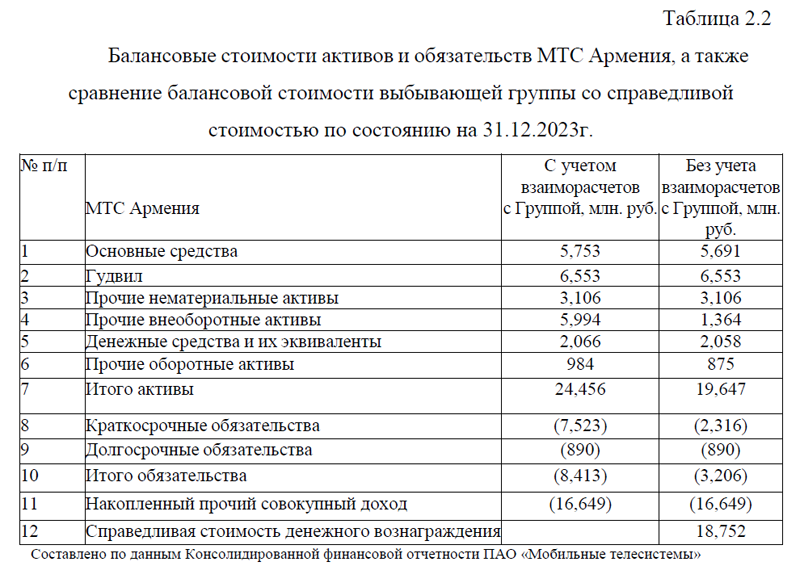

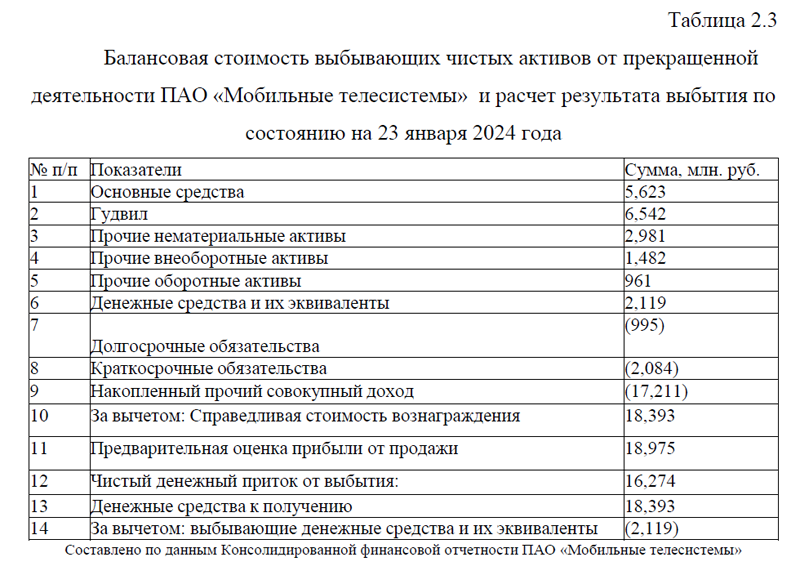

Для исследования предоставления информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации были выбраны две компании сферы телекоммуникаций: ПАО «Мобильные телесистемы» (МТС) и ПАО «Вымпел-коммуникации» (Билайн). Компании ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» представляют отчетность, составленную как по российским, так и по международным стандартам.

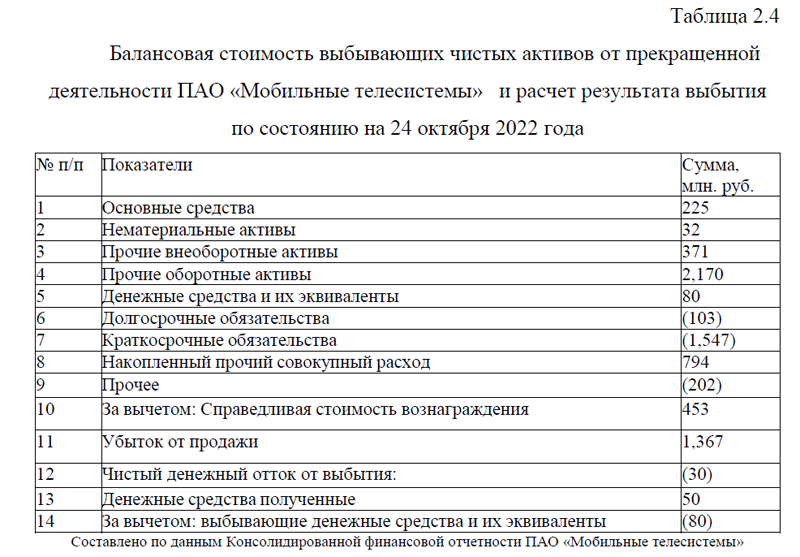

Активы, предназначенные для продажи и прекращенная деятельность ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» –компании классифицируют активы или выбывающие группы как предназначенные для продажи только в случае, если ожидается, что их текущая стоимость будет возмещена за счет продажи, а не постоянного пользования. Данное условие выполняется только если активы, предназначенные для продажи, могут быть проданы в их текущем состоянии на условиях стандартных для реализации такого рода активов, и, если их продажа является высоковероятной в течении года. Активы, предназначенные для продажи, и относящиеся к ним обязательства оцениваются по наименьшей из двух величин: балансовой стоимости и справедливой стоимости за вычетом затрат на продажу.

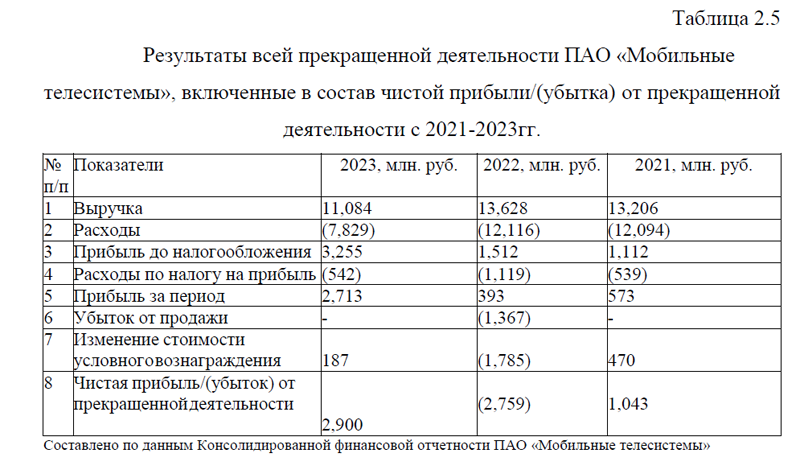

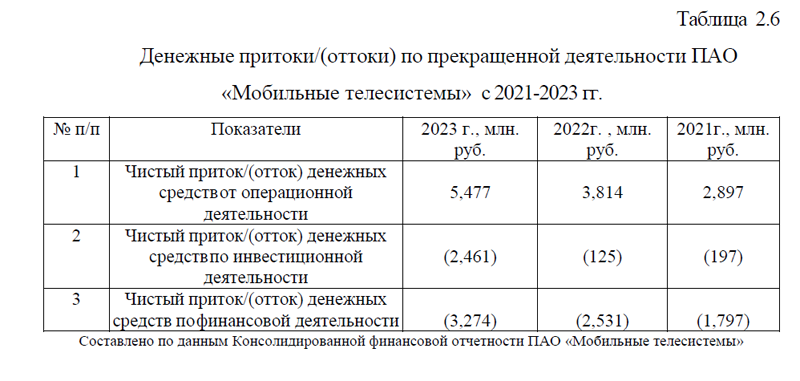

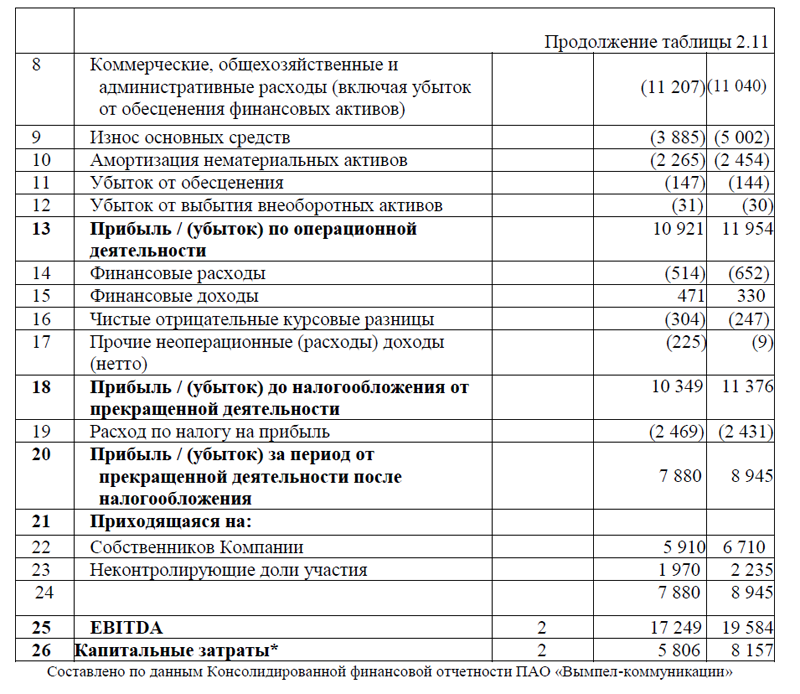

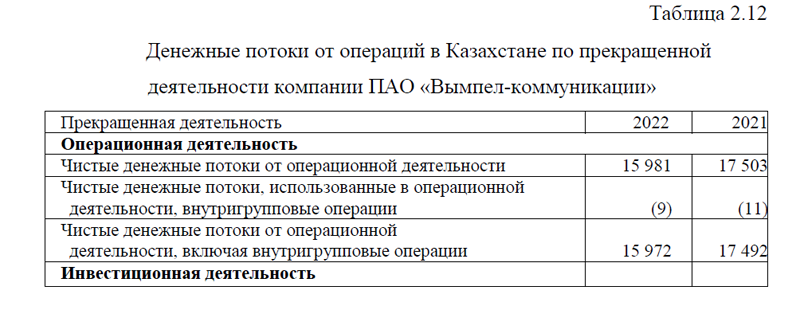

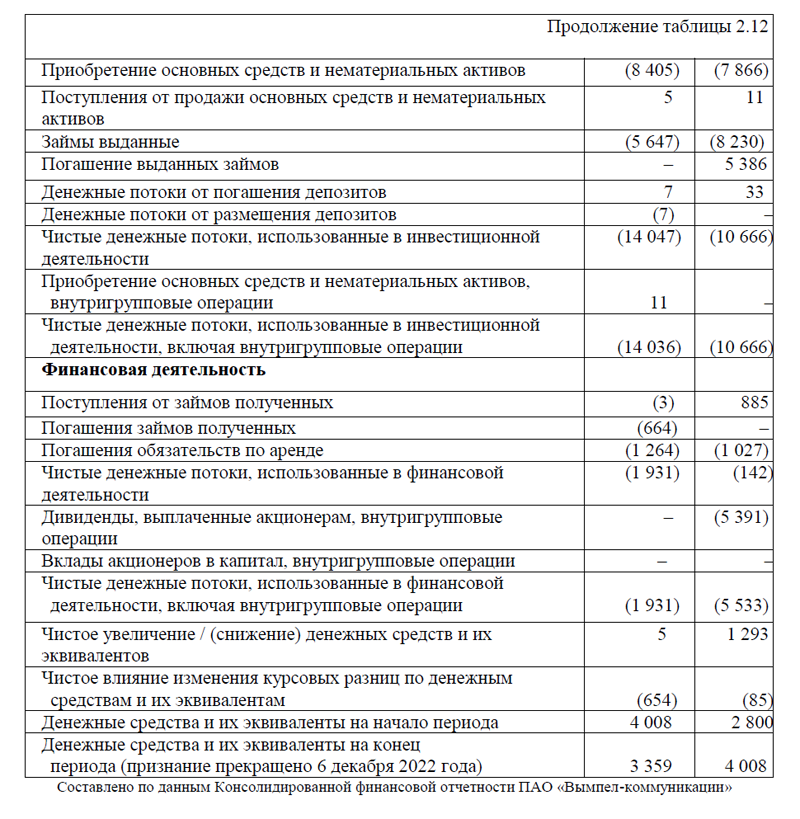

Результаты прекращенной деятельности организаций ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» представляются единой суммой как прибыль или убыток от прекращенной деятельности отдельно от продолжающейся деятельности. Консолидированный отчет о движении денежных средств организации ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» включает денежные потоки и от продолжающейся и от прекращенной деятельности.

В целом, компании предоставляют отчетность согласно действующего законодательства, однако, существует некоторые отличия в предоставлении информации. Различия в предоставлении информации рассмотренных выше компаний, не являются существенными. В курсовой работе также были рассмотрены особенности предоставления информации в Примечаниях к финансовой отчетности о внеоборотных активах, предназначенных для продажи.

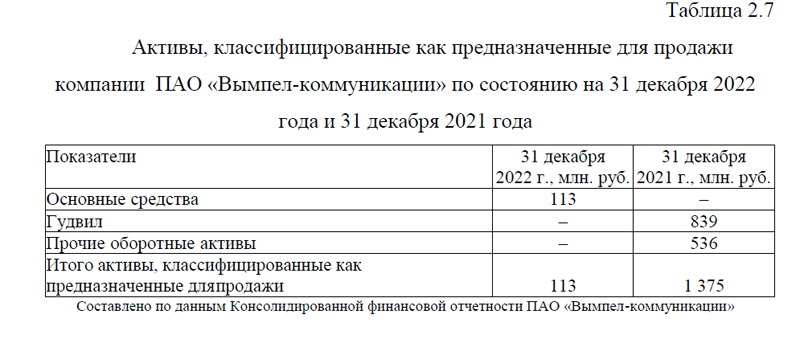

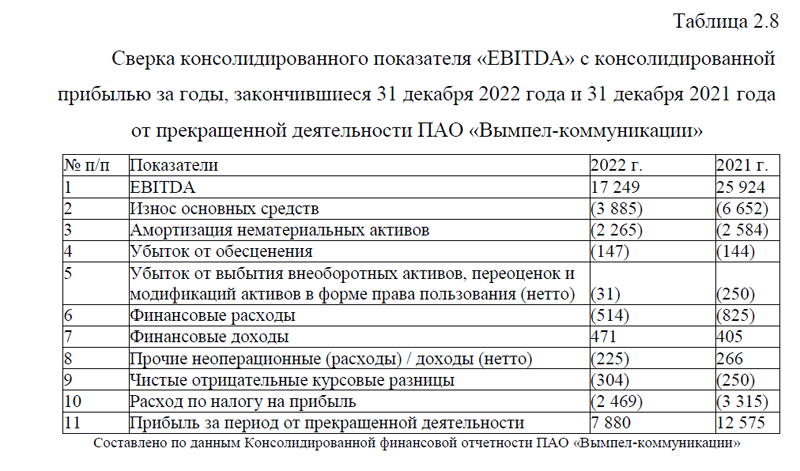

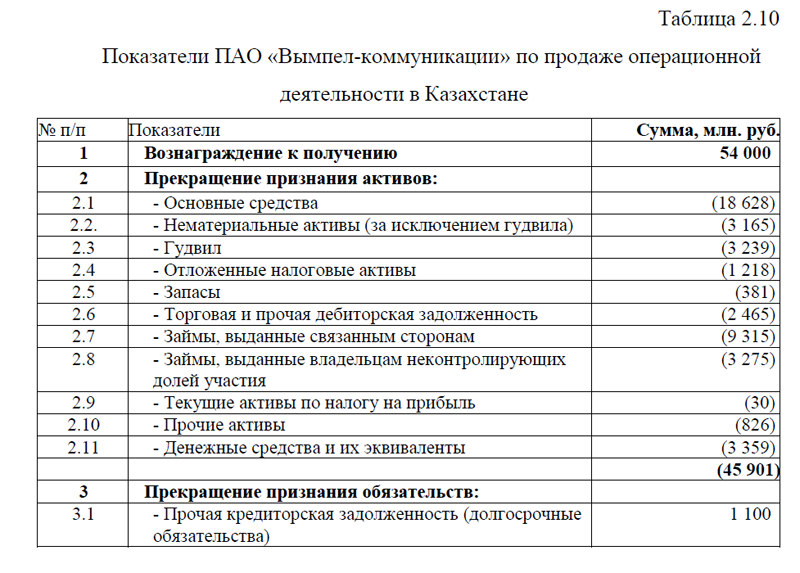

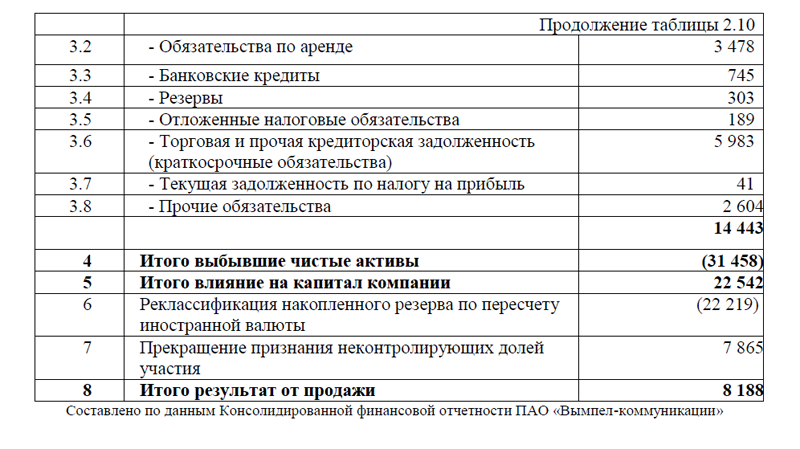

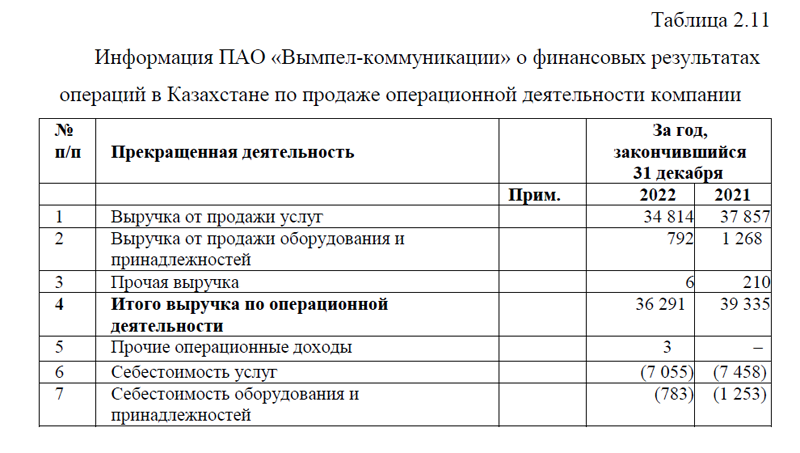

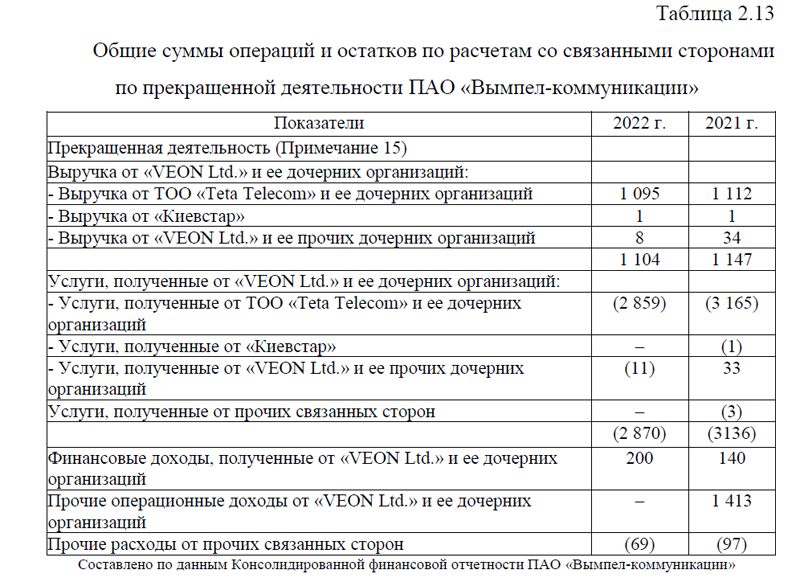

Информация о прекращенной деятельности и внеоборотных активах, предназначенных для продажи ПАО «Вымпел-коммуникации» раскрывается в Примечаниях: 2- Информация по сегментам; 3-Выручка по операционной деятельности; 9- «Активы, предназначенные для продажи»; 13-Основные средства; 14-Нематериальные активы; 15 – Инвестиции в дочерние организации. Сделки под общим контролем; 21- Операции со связанными сторонами.

Информация о прекращенной деятельности и внеоборотных активах, предназначенных для продажи ПАО «Мобильные телесистемы» раскрывается в Примечаниях: 10- «Прекращенная деятельность»; 12- Прибыль на акцию; 19-Основные средства; 20- Гудвил. Обе компании осуществляют предоставление информации, в соответствии с действующим законодательством, это свидетельствует о соблюдении компаниями всех требований, установленных МСФО (IAS) 1 «Представление финансовой отчетности».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

1.Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность: [Международный стандарт финансовой отчетности(IFRS) 5(введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 01.01.2021г.)] [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_193605/?ysclid=ltqc35pmrc555273302 дата обращения: 01.03.2024).

2.Представление финансовой отчетности: [Международный стандарт финансовой отчетности (IAS) 1 (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 13.12.2023)] [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_193588(дата обращения: 01.03.2024).

Монографии, учебники, учебные пособия

3.Алисенов А. С. Международные стандарты финансовой отчетности (продвинутый курс): учебник и практикум для вузов / А. С. Алисенов. – 3-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 443 с.

4.Гетьман В.Г. Международные стандарты финансовой отчетности: учебник/ Гетьман В.Г., Рожнова О.В., Гришкина С.Н. и др. Издательство: М.: НИЦ ИНФРА-М -2023- 582 с.

5.Литвиненко М. И. Консолидированная финансовая отчетность в соответствии с новыми стандартами: учеб. пособие для бакалавриата, специалитета и магистратуры / М. И. Литвиненко. – М. : Издательство Юрайт, 2019.- 504 с.

6.Трофимова, Л. Б. Международные стандарты финансовой отчетности : учебник и практикум для вузов / Л. Б. Трофимова. – 7-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2024. – 269 с.

7. Международные стандарты финансовой отчетности : учеб. пособие / авт.-сост. А. А. Мишин; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. – Владимир : Изд-во ВлГУ, 2023. – 417 с.

8. Малицкая В. Б. Международные стандарты финансовой отчетности: основы представления отчетности и раскрытие информации. Практика применения: учебник / В.Б. Малицкая, Т.В. Морозова. – Москва: ИНФРА-М, 2023. – 254 с.

9.Титова Н.Ю. Консолидированная отчетность организаций: учебное пособие / Н.Ю. Титова. – Владивосток : Изд-во ВГУЭС, 2018. – 140 с.

10.Сотникова Л.В.Международные стандарты финансовой отчетности и Российские стандарты бухгалтерского учета: финансовый учет и отчетность: Учебник-Москва, Издательство КноРус, 2023г.-362 с.

11.Вахрушина М.А. Международные стандарты финансовой отчетности и аудита.Учебник для магистратуры/ Вахрушина М.А., Суйц В.П. -Издательство: М.: НИЦ ИНФРА-М, 2022г.-447 с.

12.Применение МСФО. Общепринятая практика бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Группа международной финансовой отчетности компании EY. – Интеллектуальная Литература, 2020. – 4624 с.

Материалы интернет-сайтов

13. Бухгалтерская (финансовая) отчетность [Электронный ресурс] // Официальный сайт акционерной компании ПАО «МТС». – Режим доступа: https://moskva.mts.ru/personal/(дата обращения: 10.03.2024).

14. Бухгалтерская (финансовая) отчетность [Электронный ресурс] // Официальный сайт акционерной компании ПАО «Вымпел-коммуникации». – Режим доступа: https://moskva.beeline.ru/customers/product%C2%ADs/ (дата обращения: 10.03.2024).

15.Вымпел-Коммуникации ПАО [Электронный ресурс] – Режим доступа: https://fin-plan.org/lk/obligations/company/vympel_kommunikatsii_pao/?ysclid=ltkamun4io575782060 (дата обращения: 06.03.2024).

16.Международные стандарты финансовой отчетности и разъяснения к ним [Электронный ресурс] – Режим доступа: https://www.consultant.ru/ document/cons_doc_ LAW_140000/ (дата обращения: 03.03.2024).

17.МСФО (IFRS) 5. Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность. Учебное пособие по МСФО для профессиональных бухгалтеров. [Электронный ресурс] – Режим доступа: https://uchet.kz/standarts/msfo/msfo_learning/um_ifrs5.pdf?ysclid=ltqchxt067316431981 (дата обращения: 05.03.2024).

18.О компании МТС[Электронный ресурс] – Режим доступа: https://moskva.mts.ru/about(дата обращения: 06.03.2024).

19.Что такое «Вымпел коммуникации»? [Электронный ресурс] – Режим доступа: https://e-beeline.ru/legal/about(дата обращения: 06.03.2024).

20.IFRS 5 – Классификация и учет долгосрочных активов и прекращенной деятельности[Электронный ресурс] – Режим доступа: https://fin-accounting.ru/articles/2018/ifrs-5-classification-and-accounting-non-current-assets-and-discontinued-operations(дата обращения: 01.03.2024).

Помощь студентам онлайн, без посредников