ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКИХ БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Долгосрочное кредитование юридических лиц: виды кредитов и нормативно-правовое регулирование в России

1.2 Анализ рынка кредитования юридических лиц в России

ГЛАВА 2 ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ ПАО «ПРОМСВЯЗЬБАНК»

2.1 Общая организационно-экономическая характеристика коммерческого банка ПАО «Промсвязьбанк»

2.2 Анализ организации долгосрочного кредитования юридических лиц и пути его совершенствования в коммерческом банке ПАО «Промсвязьбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Актуальность темы исследования. Кредитование юридических лиц – является одной из востребованных услуг в сфере банковского кредитования. Привлечение заемных средств помогает бизнесу развиваться в несколько раз быстрее. На них можно открыть новую точку продаж, закупить оборудование, увеличить капитал, выплатить заработную плату. Взяв кредит в банке, юридическое лицо может стабилизировать финансовую ситуацию в компании, компенсировать кассовые разрывы. Кредит для бизнеса – это эффективный инструмент, который поможет быстрее раскрутить компанию, масштабироваться или заткнуть образовавшийся кассовый разрыв. Но чтобы заем был на пользу, необходимо учитывать цель кредитования и всегда соотносить потенциальную прибыль с процентной ставкой. Это позволит исключить попадание юридической компании в долговую зависимость. При оценке благонадежности заемщика банк оценивает не только размеры и обороты компании, но и финансовые показатели деятельности. Важной проблемой выдачи долгосрочных кредитов является их невозвратность и рост суммы просроченной кредиторской задолженности. В связи с этим, коммерческим банкам необходимо применение новейших технологий в выдаче кредитов юридическим лицам. Сегодня банки упрощают процедуру выдачи кредитов: предварительное одобрение можно получить онлайн, отправив заявку с сайта кредитной организации. Более того, эффективная ассортиментная политика в отношении предоставления кредитов юридических лиц, приемлемые условия кредитования и невысокие процентные ставки, позволяют увеличивать долю банка на рынке кредитования, тем самым снижая вероятность не возврата кредитов.

ВКР Ипотечное кредитование (2023г)

ВВЕДЕНИЕ

ГЛАВА 1ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1Понятие ипотечного жилищного кредитования и его нормативно-правовое регулирование в России

1.2 Виды ипотеки и ипотечных программ в России

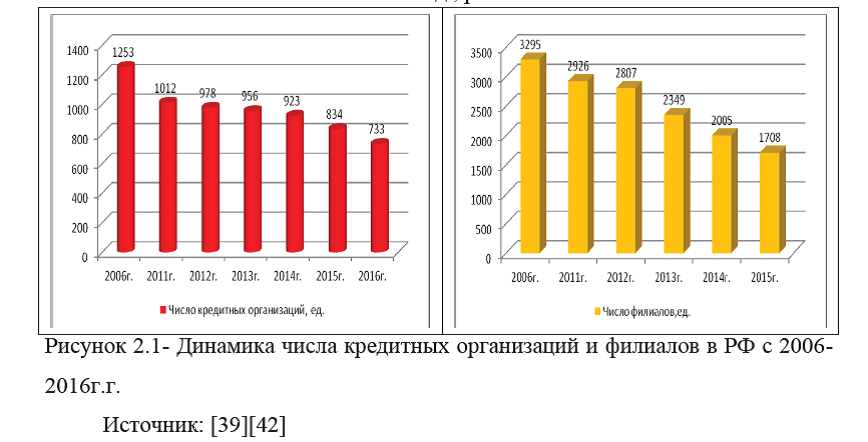

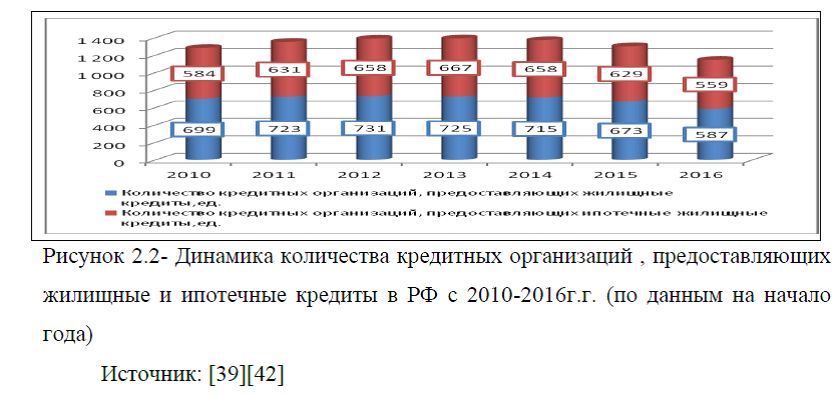

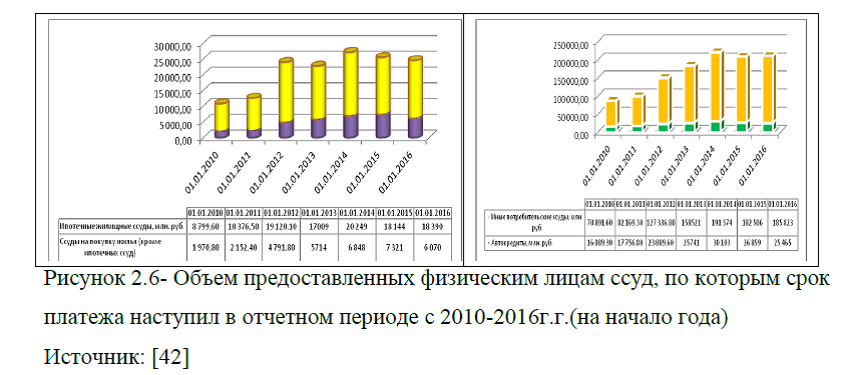

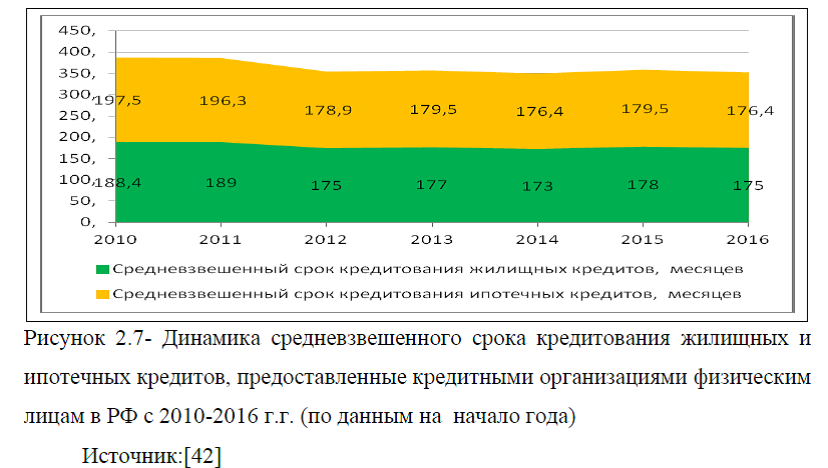

1.3Анализ рынка ипотечного жилищного кредитования в России

ГЛАВА 2 ОЦЕНКА ОРГАНИЗАЦИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «ВТБ»

2.1Общая характеристика и экономические показатели деятельности коммерческого банка ПАО «ВТБ»

2.2 Организация ипотечного жилищного кредитования коммерческого банка ПАО «ВТБ»

2.3 Сравнительный анализ организации ипотечного жилищного кредитования в коммерческих банках

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

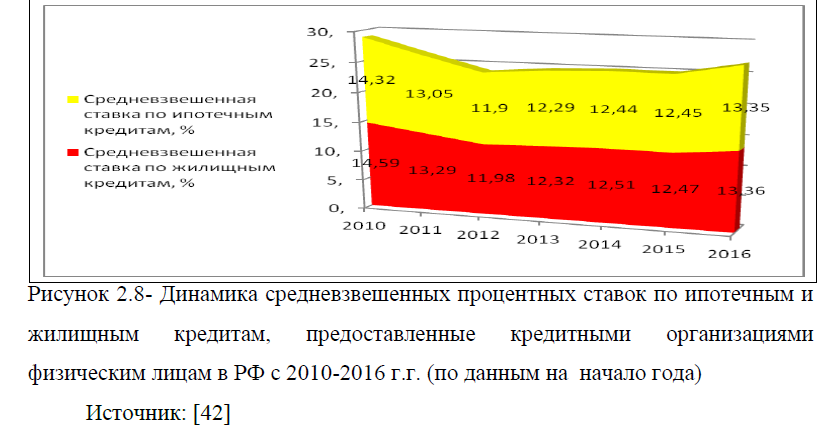

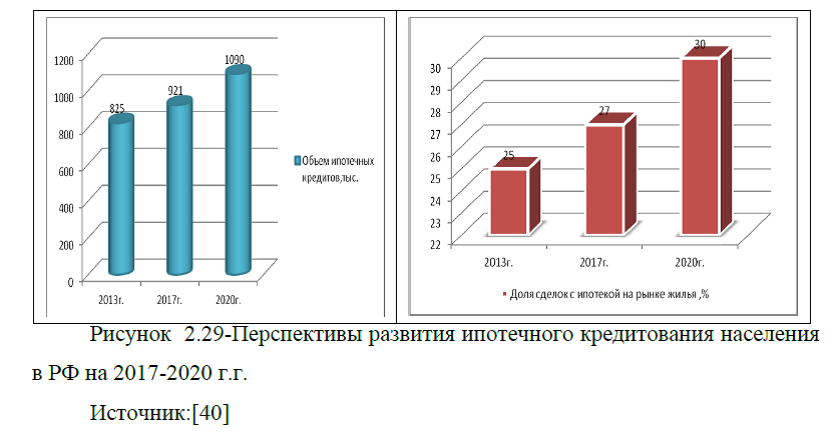

Актуальность темы исследования. Ипотека не так давно пришла на отечественный рынок, однако уже завоевала большую популярность у тех, кто планирует приобрести в собственность недвижимость, однако не имеют достаточного количества собственных средств. В то же время преждевременно говорить о том, что вопрос об обеспечении граждан жильем решен. Нельзя отрицать, что имеют место определенные проблемы ипотечного кредитования, причем меры эффективной борьбы с ними в России еще не полностью разработаны. Вопросами ипотечного кредитования занимаются не только практики, но и исследователи-теоретики. В своих работах они выделяют, как правило, проблемы ипотечного жилищного кредитования, которые можно разделить на несколько категорий: общеэкономические, инфляционные, связанные со сроками кредитования, обусловленные миграционной политикой и другие. Эффективная политика коммерческого банка по организации ипотечного жилищного кредитования будет способствовать удовлетворению спроса населения в приобретении недвижимости, с одной стороны, и с другой стороны, позволит коммерческой организации увеличивать свою доходность и конкурентоспособность на занимаемой нише.

ВВЕДЕНИЕ

ГЛАВА 1. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ

1.1. Понятие кредита, принципы кредитования в РФ. Нормативно-правовые основы кредитования юридических лиц

1.2. Виды кредитов, предоставляемых ПАО «ТКБ БАНК» юридическим лицам

1.3. Страхование как способ снижения кредитных рисков

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ПАО «ТКБ БАНК»

2.1.Заключение кредитного договора. Документы, сопровождающие кредитование юридических лиц

2.2. Формирование кредитного досье юридического лица

2.3. Сравнительный анализ кредитования юридических лиц, проблемы и перспективы развития юридических лиц ПАО ТКБ Банк

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Важнейшей и неотъемлемой частью рыночной экономики является кредитная система. Развитие кредитных отношений, производство и обращение товаров и услуг представляют собой исторические процессы, тесно переплетающиеся друг с другом. Кредитование должно обеспечивать устойчивое и сбалансированное развитие экономики. В процессе кредитования банки способствуют увеличению производства и повышению производительности общественного труда. Актуальность темы определяется следующим образом: предприятия любой формы собственности и сферы деятельности для успешного ведения бизнеса все чаще нуждаются в дополнительных источниках финансирования, так как собственных средств недостаточно. Потребность компаний в деньгах может быть, как временной (когда не хватает оборотных средств из-за задержек платежей покупателей), так и постоянной (когда компания участвует в создании нового проекта). Значение кредитования юридических лиц является приоритетным направлением инвестиционной деятельности. Любой инвестиционный проект требует для своей реализации определенных вложений, и сегодня инвестиционные проекты, как правило, не обходятся без банковского кредита. При этом, отметим, что коммерческие банки, предоставляющие выгодные кредитные продукты юридическим лицам, тем самым обеспечивают потребность ЮЛ в кредитовании, увеличивая свою долю на кредитном рынке. Это положительно влияет на финансовые показатели коммерческого банка и конкурентоспособность финансовой организации на занимаемой нише.

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ В РОССИИ

1.1.Понятие кредитования и виды кредитов для малого и среднего бизнеса

1.2.Анализ рынка кредитования малого и среднего бизнеса в России

1.3.Перспективные направления кредитования малого и среднего бизнеса в России

ГЛАВА 2. ОЦЕНКА И ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В ПАО «ТРАНСКАПИТАЛБАНК»

2.1. Общая характеристика деятельности коммерческого банка ПАО «Транскапиталбанк»

2.2.Система кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

2.3.Пути совершенствования системы кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Актуальность темы исследования. Постоянная циркуляция денег поддерживает здоровье сложного организма любого бизнеса. А внезапная остановка денежного потока может ввести к нежелательным последствиям любой самый перспективный проект. При этом может возникнуть такое неприятное явление, как кассовый разрыв – недостаток финансов для операционной деятельности. Например, для выплат зарплаты сотрудникам или для погашения задолженности перед контрагентом за поставленную услугу. Помимо поддержания бизнеса, деньги обеспечивают и его рост. Предприниматель, который рассчитывает развивать свой проект исключительно на средства, оставшиеся от операционной прибыли, вряд ли сможет конкурировать с опирающимися на заемные средства соперниками. Поэтому если бизнес нацелен на рост, то кредит – самый короткий путь к успеху. Конечно, этот путь тернист, зато он не даст бизнесу остановиться в развитии. Тем более, что большинство банков стараются стимулировать предпринимателей и малый, средний бизнес, более выгодными, чем для физических лиц, условиями займов. В декабре 2022 года объем выдачи кредитов малому и среднему бизнесу (МСБ) в РФ установил исторический рекорд – 1,36 трлн. руб. Эксперты отмечают заметную роль льготных программ кредитования и полагают, что на фоне снижения активности крупных игроков и развития параллельного импорта финансирование МСБ продолжит расти.[13] Сегодня малый бизнес и средний бизнес имеет возможность получить финансовую поддержку во многих банках. Но порой предприниматели сталкиваются со сложностью выбора, особенно это касается только начинающих собственное дело. Продажа банковских кредитных продуктов обеспечивает любому финансовому учреждению рост прибыли. Однако, не всегда банки могут предложить более выгодные программы кредитования для малого и среднего бизнеса. Это в свою очередь, снижает долю кредитного портфеля банка, тем самым снижая его конкурентоспособность на занимаемой нише. В вязи с этим, разработка наиболее оптимальных предложений по кредитованию малого и среднего бизнеса является одним из важнейших факторов роста платежеспособности и финансовой устойчивости кредитной организации.

Введение

Глава 1. Коретические аспекты межбанковского кредитования

1.1.Экономическая сущность межбанковского кредитования

1.2.Классификация межбанковского кредитования

Глава 2. Анализ межбанковского кредитования в РФ на примере ПАО «ВТБ»

2.1. Анализ рынка межбанковского кредитования в РФ

2.2. Расчет и оценка динамики межбанковского кредитования на примере ПАО «ВТБ»

Глава 3. Рекомендации по улучшению рынка межбанковского кредитования

Заключение

Библиографический список использованных источников

Приложения

года на какой-то период рынок межбанковского кредитования фактически остановился: банки готовили инфраструктуру, чтобы заместить ушедшие Bloomberg, Reuters и частично SWIFT. Участники рынка в условиях неопределенности в экономике пересмотрели линии и лимиты, установленные на межбанковском рынке. Кредитование в иностранной валюте снижалось в первую очередь на фоне санкционных рисков. Взаимное кредитование упало также из-за высокого уровня ключевой ставки ЦБ и отсутствия потребности в рублевой ликвидности у участников банковского рынка. [17]

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ КЛИЕНТОВ В КОММЕРЧЕСКОМ БАНКЕ

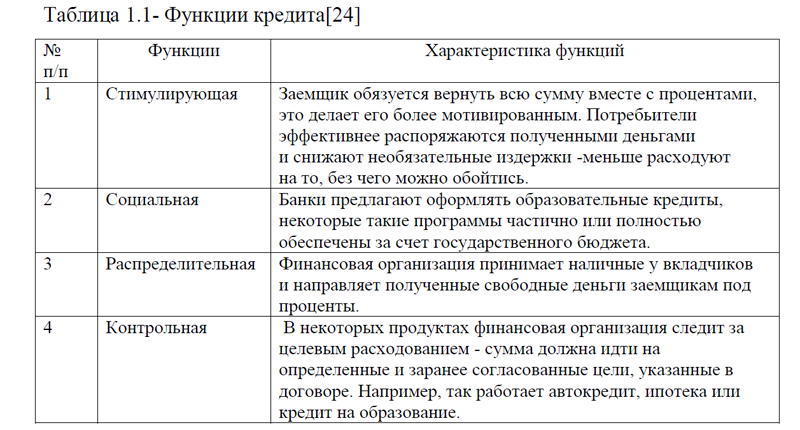

1.1. Понятие кредита и его функции

1.2. Виды кредитов и особенности кредитования физических лиц

1.3. Виды кредитов и особенности кредитования юридических лиц

ГЛАВА 2. ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ КЛИЕНТОВ КОММЕРЧЕСКОГО БАНКА ПАО «СБЕРБАНК РОССИИ»

2.1. Основные показатели деятельности и место ПАО «Сбербанк России» на рынке кредитования

2.2. Система кредитования физических лиц в коммерческом банке ПАО «Сбербанк России»

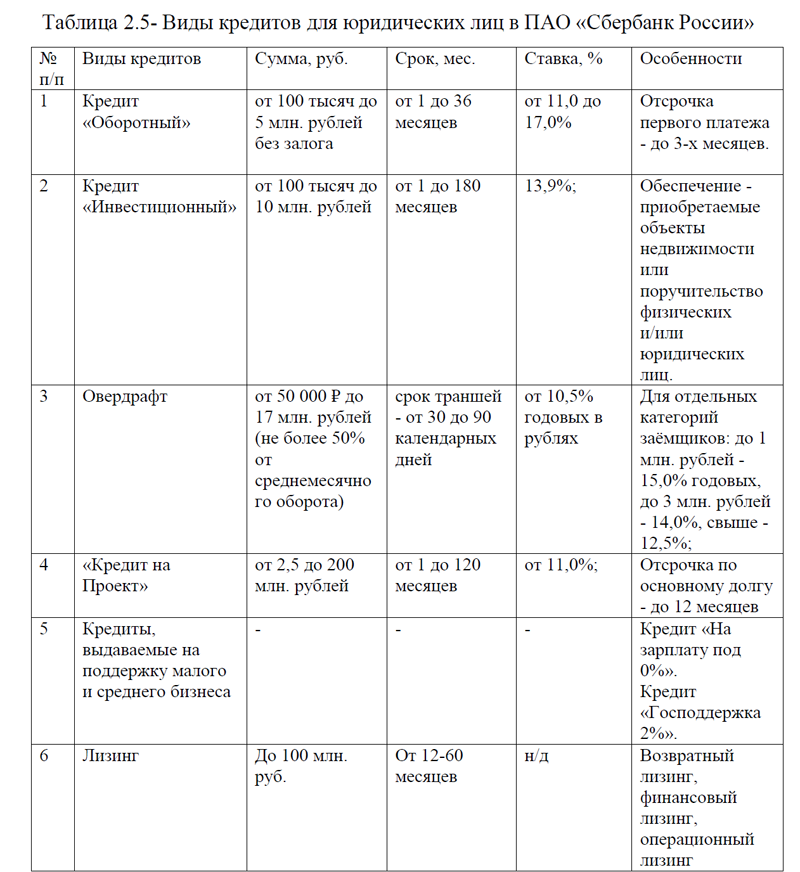

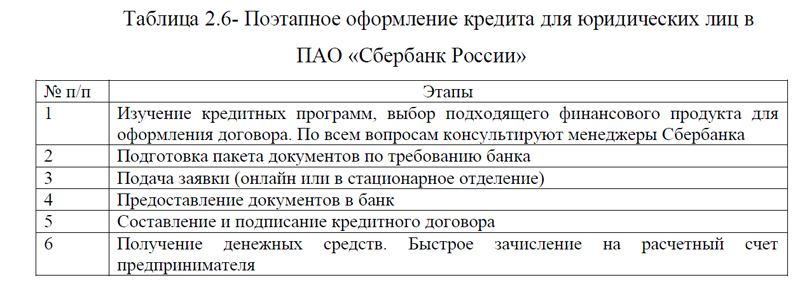

2.3. Система кредитования юридических лиц в коммерческом банке ПАО «Сбербанк России»

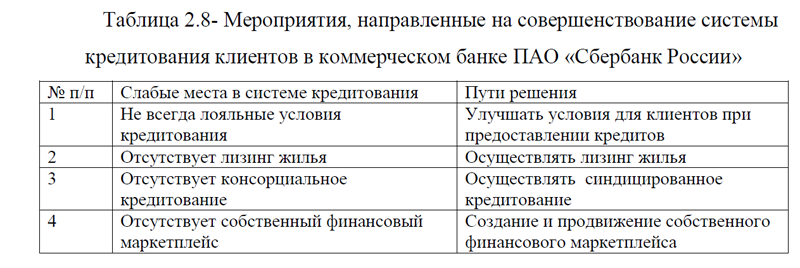

2.4. Слабые места и пути совершенствования системы кредитования клиентов в ПАО «Сбербанк России»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Развитие военно-украинского конфликта, введение большого количества санкций в отношении России, еще больше усугубляют ситуацию на рынке банковского кредитования. Центральный Банк России в условиях инфляции вынужден применять политику таргетирования инфляции, при этом основным инструментом денежно-кредитной политики является ключевая ставка, которая влияет на рынок банковского кредитования. Высокие процентные ставки по кредитам, рост цен на недвижимость и отсутствие возможности взять ипотечный кредит; убытки в строке прибыль у малого, среднего и крупного бизнеса создают препятствия в получении и возврате кредитных средств.

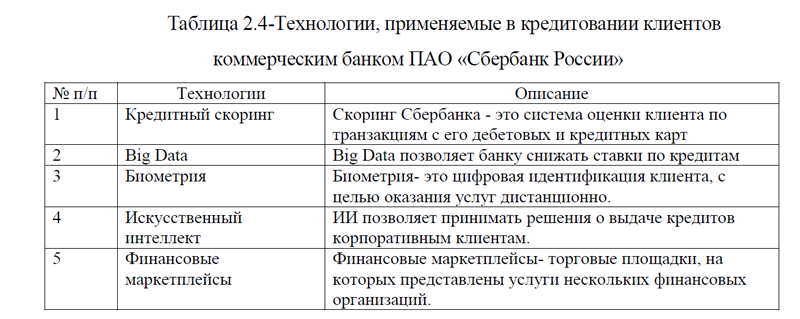

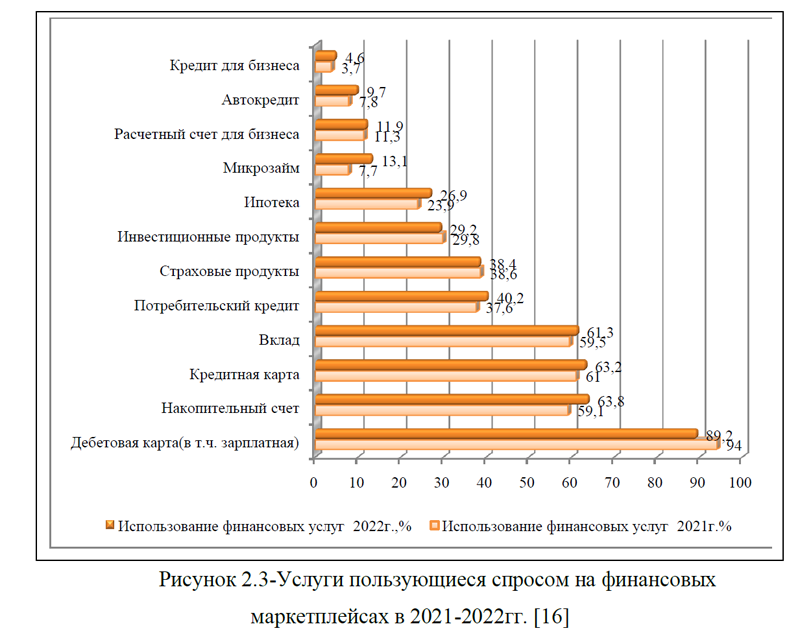

Цифровизация выдачи кредитов, с одной стороны, способствует получению быстрого кредита, в одном месте, в онлайн среде; с другой стороны, создает большие риски. Развитие финансовых маркетплейсов позволяет клиенту выбрать наиболее предпочтительные кредиты по сниженным ставкам сразу у нескольких коммерческих банков, это в свою очередь создает высокую конкуренцию на рынке банковского кредитования, что и вызывает необходимость в совершенствовании системы кредитования банка и постоянном улучшении экономической работы с клиентом.

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

НАСЕЛЕНИЯ В РФ

1.1.Понятие банковского кредитования населения, его виды и принципы

1.2. Организация кредитования населения в коммерческом банке

1.3. Основы управления рисками кредитования населения

ГЛАВА 2.ОЦЕНКА И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО

КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИИ

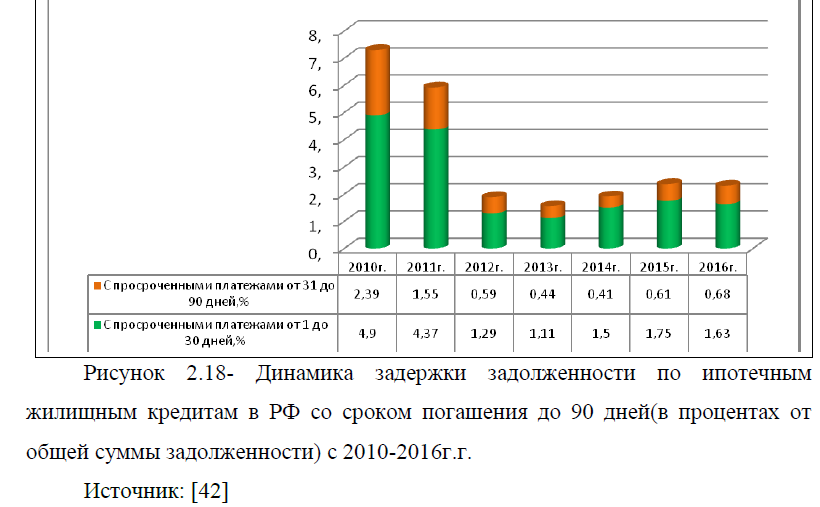

2.1.Анализ рынка банковского кредитования населения в РФ

2.2.Оценка качества банковских кредитов, предоставленных населению в

России

2.3.Проблемы и перспективы кредитования населения на рынке банковских

услуг в РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

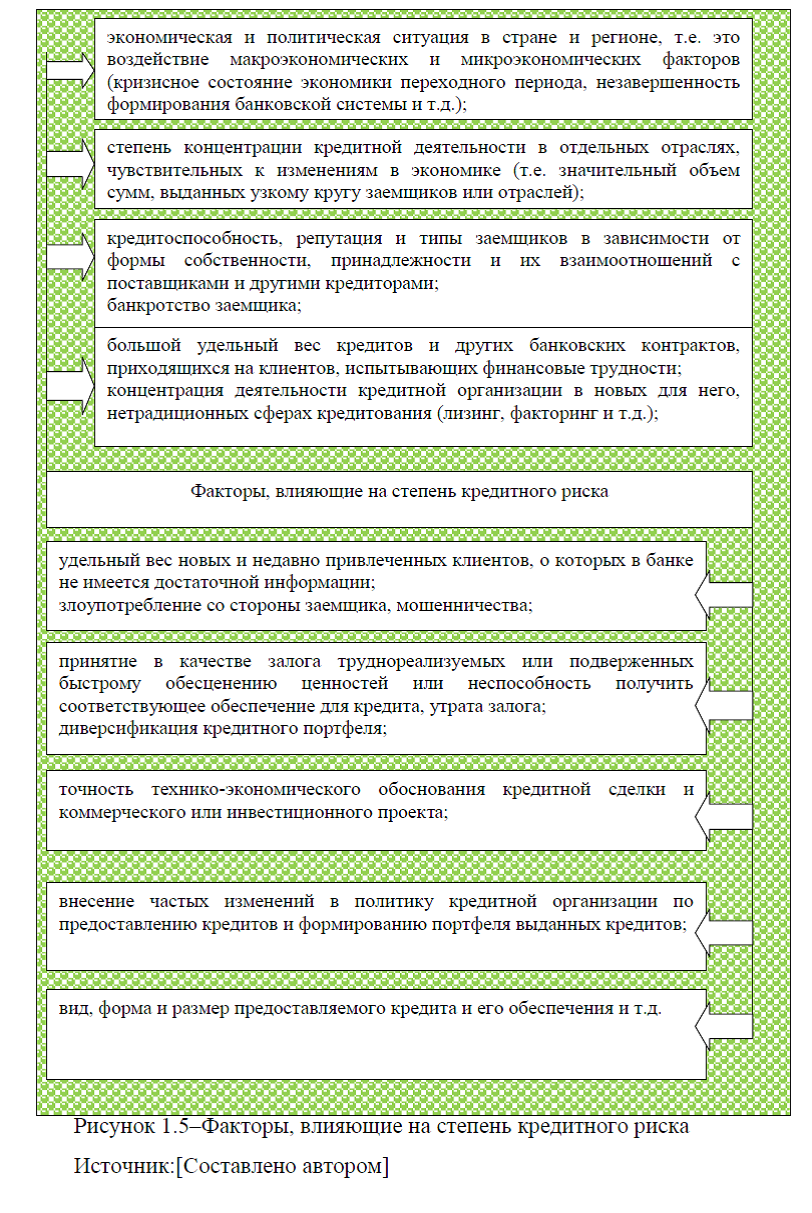

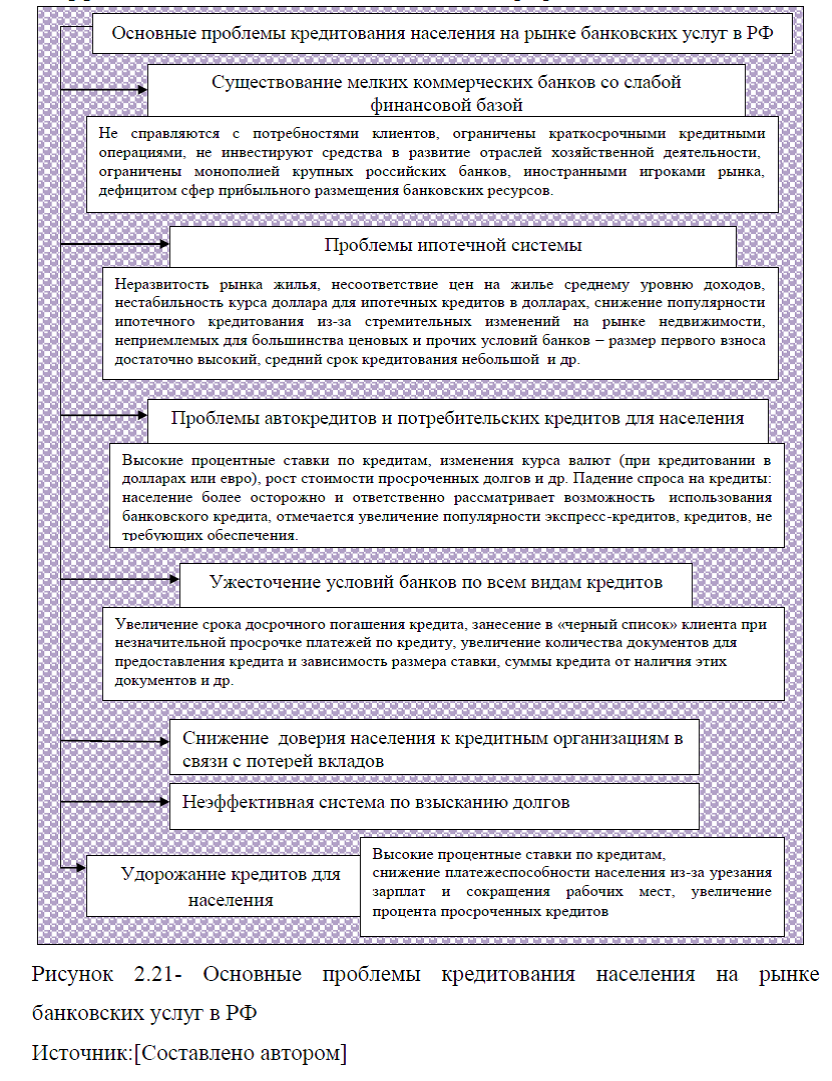

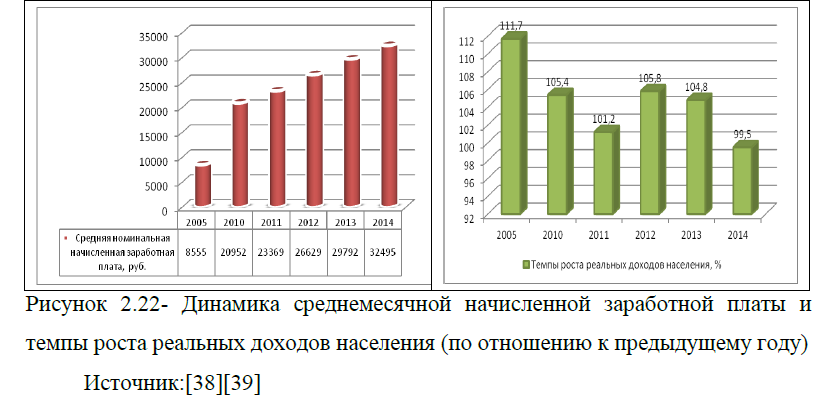

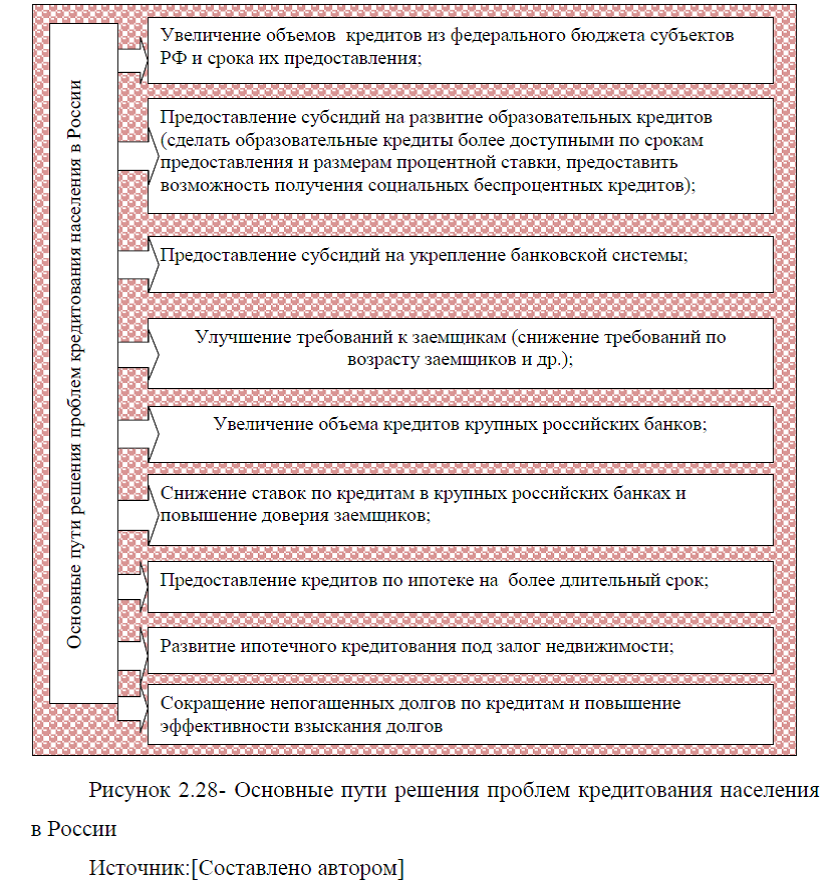

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском не возврата заемщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заемщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности юридических и физических лиц и характере обеспечения, предоставленного в залог. Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа. Следует также отметить, что степень современного развития кредитования населения в России не отвечает потребностям граждан и не выступает стимулятором инвестиций и подъема экономики. Банковское кредитование не придерживается принципа дифференцированного подхода к индивидуальным заемщикам различных социальных групп. Вопреки зарубежной практике, в России не реализуется принцип свободного доступа к кредиту как важнейшему средству достойного уровня жизни средней семьи, нет установки на доступность кредита каждому индивидууму в необходимом объеме. Поэтому нужно искать пути интенсификации кредитования в России граждан на основе комплексного подхода к исследованию системы кредитования населения и реализации принципа дифференциации условий выдачи ссуд в соответствии с научно-обоснованными критериями.

Исходя из вышеизложенного исследование проблем кредитования населения российскими банками приобретает в настоящее время особую актуальность в силу следующих причин: во-первых, возникла необходимость развития кредитов населению в целях повышения уровня жизни граждан и обеспечения экономического роста страны; во-вторых, отсутствуют комплексные исследования проблем кредитования населения в рамках единой для всех потенциальных его кредиторов системы кредитования; в-третьих, существует настоятельная потребность формирования специальной инфраструктуры для кредитования населения.