Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Главная цель банковского менеджмента-

получение максимальных доходов. Это может быть, как правило, достигнуто за счет наиболее эффективного использования мобилизованных банком денежных ресурсов. Осуществляемое в рамках маркетинга управление активами представляет рационализацию путей и порядка размещения привлеченных банком средств.

получение максимальных доходов. Это может быть, как правило, достигнуто за счет наиболее эффективного использования мобилизованных банком денежных ресурсов. Осуществляемое в рамках маркетинга управление активами представляет рационализацию путей и порядка размещения привлеченных банком средств.При анализе активов изучается их структура по форме, приведенной в табл.2.7(прил.11).

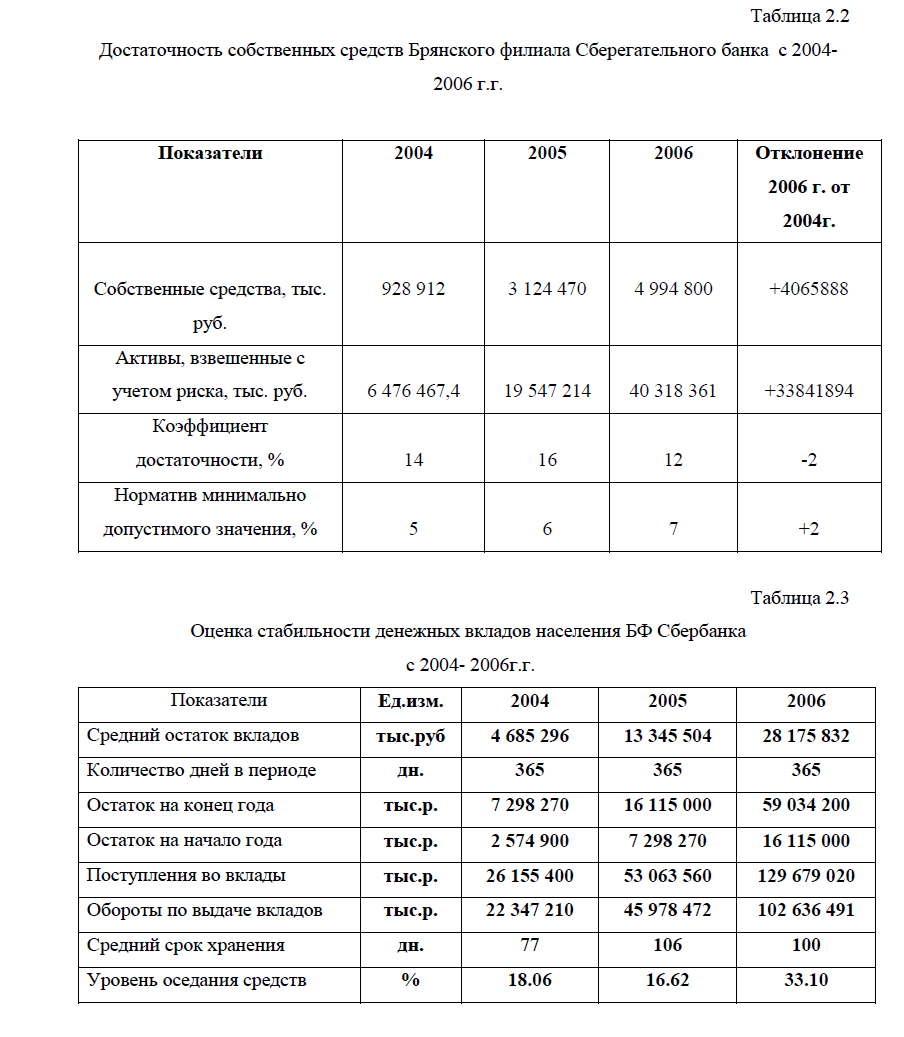

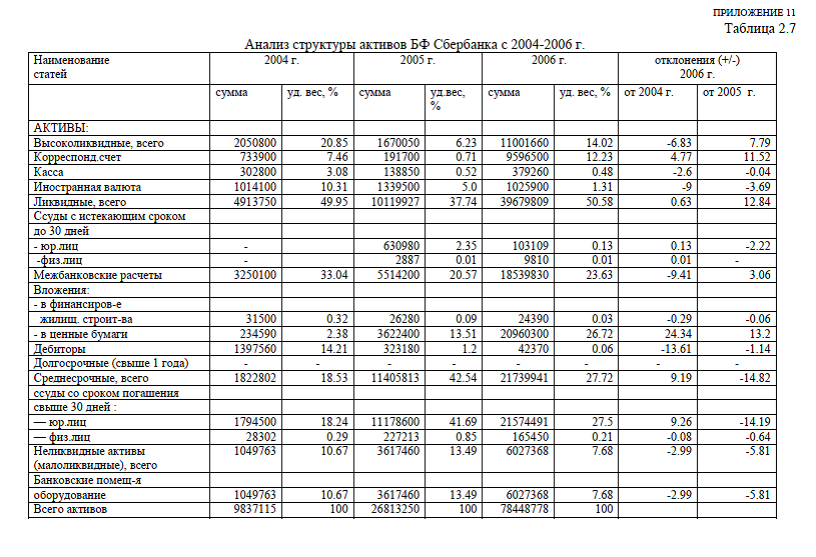

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения. Активы банка делятся на высоколиквидные (т.е. активы, которые обеспечивают мгновенную ликвидность), ликвидные, активы долгосрочной ликвидности (табл.2.8 прил.10).

Устанавливая рациональную структуру активов , банк должен выполнять требования к ликвидности, а следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов к сумме обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется отношением выданных банком кредитов сроком погашения свыше года к капиталу банка и обязательствам свыше года.

Эти нормативы применяются в процессе управления активами.

Рассмотрим структуру активов БФ Сбербанка с учетом требований ликвидности и определим нормативы ликвидности (табл.2.8 прил.10).

Данные таблиц показывают , что БФ Сбербанка имеет достаточный размер ликвидных активов по отношению к своим обязательствам. Самым главным принципом в построении рациональной структуры активов банка является условие выдержать установленное ЦБР соотношение между ликвидными и суммарными активами, равное в 2006 году 10%. В анализируемом периоде горизонтальный тренд соотношения ликвидных и суммарных активов составляет 70.8 : 43.97 : 64.6.

Это хороший показатель, он не только выдерживает нормативное соотношение, но и во многом превосходит его.

Способность банка выполнить свои обязательства перед вкладчиками на текущий момент определяет норматив текущей ликвидности: в 2006 году он составил 88.1%, что на 18.9% меньше по сравнению с 2004 годом и на 10.4% больше, чем в 2005 годом. Минимально допустимое значение этого норматива установлено в размере 20%. На резкое снижение норматива текущей ликвидности в 2005 году по сравнению с 2004 годом главным образом повлияло сокращение межбанковских расчетов на 12.47% и дебиторской задолженности на 13.01%. А увеличение этого показателя в 2006 году по сравнению с 2005 годом объясняется значительно выросшими инвестициями средств в государственные ценные бумаги: их доля в общей сумме активов составила 26.72%, что на 24.34% больше, чем в 2004 году и на 13.21% – чем в 2005г.

Динамика изменения доли высоколиквидных активов имеет ступенчатый характер: в 2005 году она падает по отношению к 2004 году на 14.62%, а в 2006 году увеличивается по сравнению с 2005г. на 7.79%. Активы мгновенной ликвидности формируют наличные деньги и иностранная валюта в кассе банка и средства на корреспондентском счете. Наблюдаемое в 2005г. снижение доли высоколиквидных активов возникло в результате , во-первых, снижения доли иностранной валюты в кассе. Причиной послужил упавший интерес к доллару из-за низкой доходности валютных операций. Сделки по приобретению иностранной валюты на валютном рынке совершались только для исполнения клиентских заявок. Во-вторых, снижение денежной наличности в кассе банка и на корреспондентском счете произошло в результате уменьшения нормативов, устанавливающих лимиты денежных средств – как следствие политики сокращения темпов роста денежной массы в стране и развития безналичных расчетов. В результате норматив мгновенной ликвидности составил 12.82%, что на 31.88% меньше, чем в 2004 году и на 11.58% – чем в 2006 году.

Активов с долгосрочной ликвидностью в банке нет. Доля среднесрочных активов в 2005 году возросла в результате отвлечения средств на кредитование юридических лиц, как основного источника доходов банка. В 2006 году их удельный вес сократился на 14.82% , т.к. банк стал инвестировать банковские ресурсы в ценные бумаги – второй главный источник доходов.

Вложения БФ Сбербанка в неликвидные и малоликвидные активы (здания, сооружения ) снизились: с 10.67 до 7.68%.

Обеспечивая рациональную структуру активов, надо позаботиться, чтобы возможности ликвидности не мешали выделению требований рискованности и доходности активов.

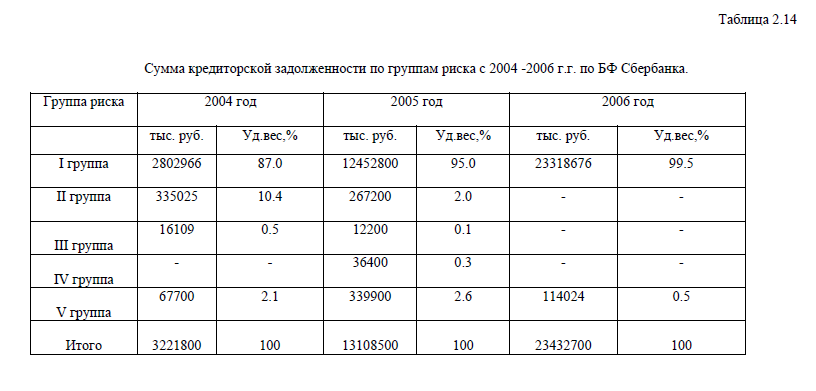

Практически все банковские активы подвержены определенному риску. На основе результатов изучения структуры активов банка можно анализировать различные виды рисков. Имея удельные веса каждой группы активов в их общей сумме и присвоив каждой группе коэффициент риска, можно установить степень риска в целом по банку. Для оценки состояния качества активов они подразделяются на пять групп исходя из степени риска вложений и возможной потери части стоимости в соответствии с установленными инструкцией ЦБ РФ коэффициентами риска по группам активов ( табл.2.9 прил.11)

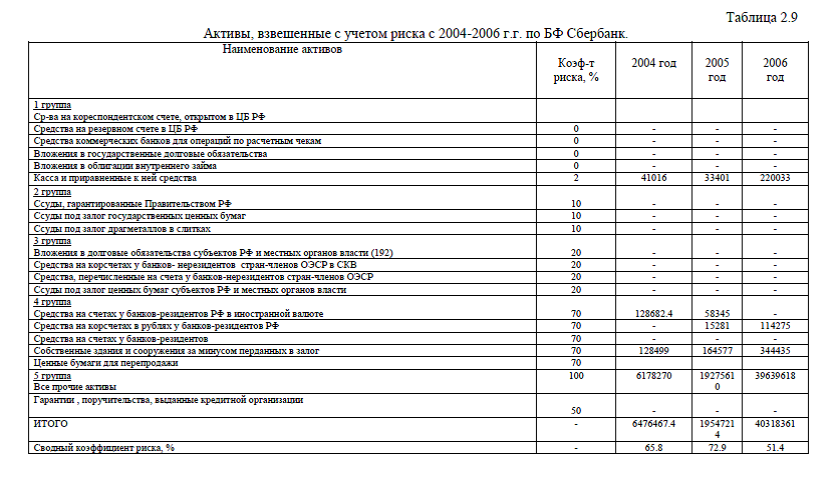

Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете ( счетах ) или их части на коэффициент риска ( % ), деленный на 100%.

Анализируя данные табл.2.9 видно, что сводный риск активов БФ Сбербанка в рассматриваемом периоде снижается с 65.8% до 51.4%. Рост степени риска в 2005 году до 72.9% как уже отмечалось, возник в результате отвлечения средств I группы риска ( касса и приравненные к ней средства ) в самый рискованный вид деятельности банка – кредиты ( V группа риска ).

Но в 2006 году руководство банка принимает меры к снижению риска активных операций и достигается это путем повышения доли активов I группы до 48.63% (табл.2.10 прил.10), а именно инвестированием средств в государственные ценные бумаги. Степень риска данной группы активов составляет всего 2%, но входящие в ее состав “Вложения в государственные долговые обязательства” и “Операции с иностранной валютой” являются по уровню доходности ведущими статьями баланса после операций по кредитованию физических лиц.

Таким образом, осуществляемое руководством БФ Сбербанка в рамках управления активами нацелено на рационализацию путей и порядка размещения привлеченных средств, а именно, поиск малейшей возможности получения дополнительного дохода без того, чтобы не подвергать банк неоправданному риску.

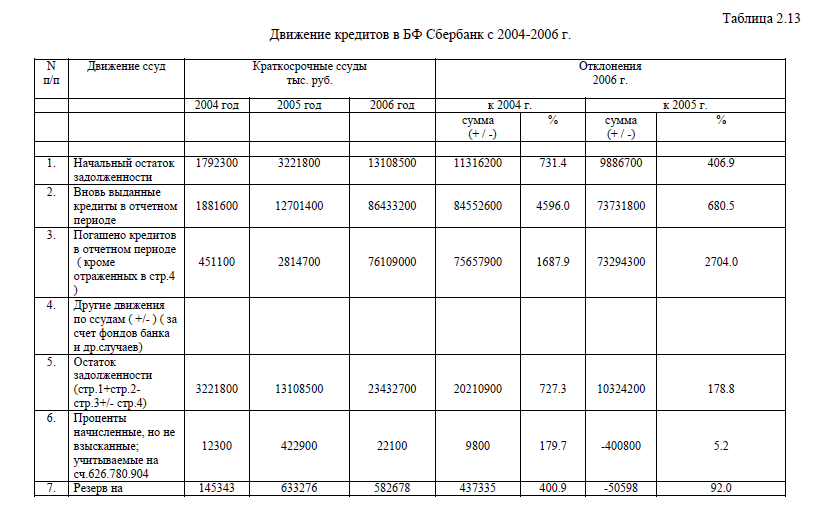

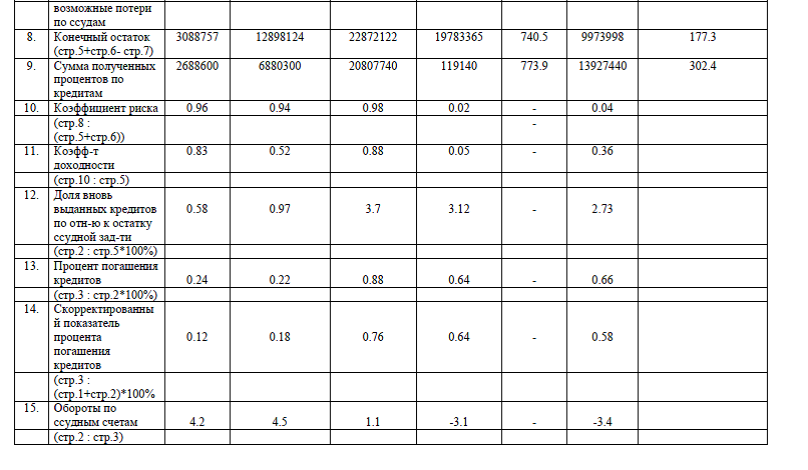

Однако рассмотрение процесса управления кредитными ресурсами требует анализа не только объема и удельного веса активов, взвешенных по степени риска, не только нахождения удельных весов каждой группы риска, но и индивидуального анализа активов, занимающих существенное место в работе банка.

Активы БФ Сбербанка можно разделить на четыре основные категории: кассовая наличность и приравненные к ней средства, инвестиции в ценные бумаги, ссуды, здания и оборудование. Как видно из выше приведенных таблиц управление активами банка заключается , главным образом, в размещении средств в рамках первых трех категорий.

Наличные деньги являются важным резервом. Но издержки по охране и страхованию кассовой наличности весьма значительны, а доходов наличные деньги не приносят. Средства на счетах в банках-корреспондентах также практически не приносят доход. Поэтому статья “Наличные деньги и приравненные к ним средства” наиболее для банка ликвидна, но наименее прибыльна.

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты