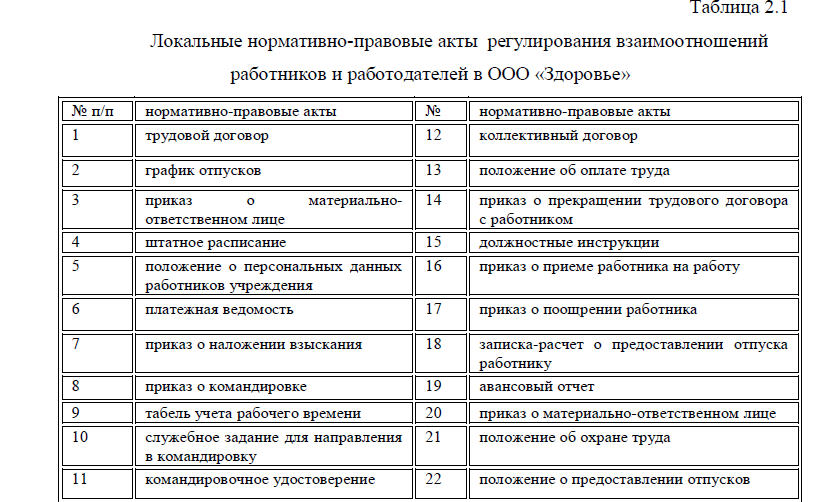

Отчет по практике: Управление финансами стоматологической клиники ООО "Здоровье"

[collapse]

Оценку эффективности финансовой

деятельности организации необходимо проводить прежде всего по показателям, характеризующим эффективность использования капитала. Для этого рассчитываются показатели финансовой устойчивости, трехкомпонентный показать финансовой устойчивости, показатель ROE(по модели Дюпона); показатель эффекта финансового рычага, показатели банкротства организации. Проведем оценку эффективности финансовой деятельности предприятия ООО «Здоровье» по перечисленным выше показателям.

деятельности организации необходимо проводить прежде всего по показателям, характеризующим эффективность использования капитала. Для этого рассчитываются показатели финансовой устойчивости, трехкомпонентный показать финансовой устойчивости, показатель ROE(по модели Дюпона); показатель эффекта финансового рычага, показатели банкротства организации. Проведем оценку эффективности финансовой деятельности предприятия ООО «Здоровье» по перечисленным выше показателям.Произведем анализ финансовой устойчивости предприятия ООО «Здоровье» по финансовым показателям, представленным в прил. 4, данные оформим в виде табл.4.1, прил.5.

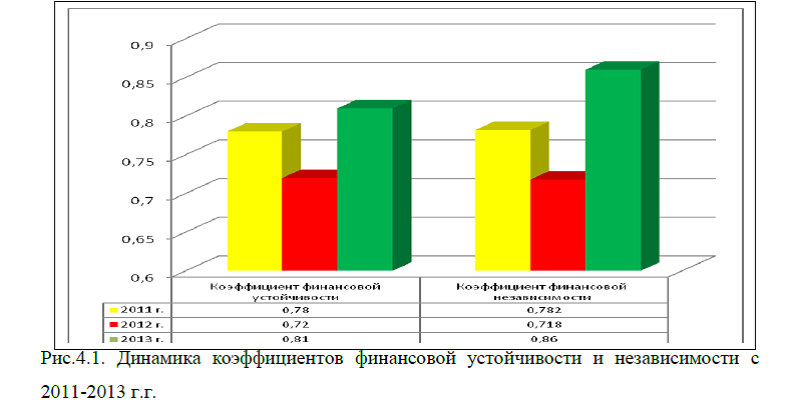

Данные табл.4.1(прил.5)показывают, что коэффициент финансовой устойчивости находится в норме и колеблется в пределах от 0,78 до 0,81. При этом наблюдается увеличение данного коэффициента на 0,03. Коэффициент финансовой автономности выше нормативного значения, так норматив составляет не более, чем 0,6. На нашем предприятии он составляет 0,859, а это на 0,007 больше по отношению к показателю 2011 г., рис.4.1

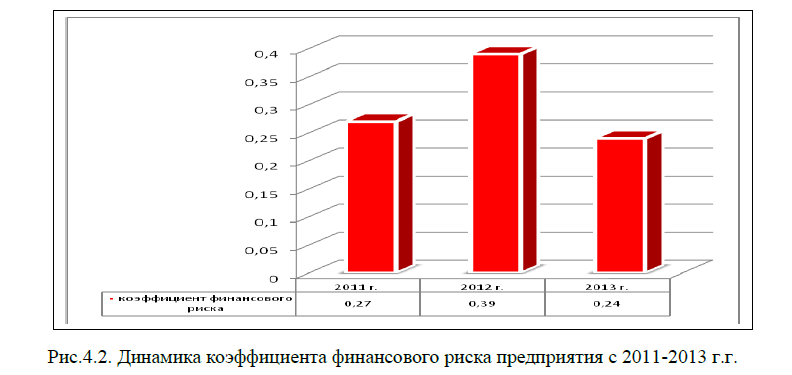

Коэффициент обеспеченности собственными оборотными средствами и коэффициент финансирования выше нормативного значения, что также следует оценить положительно. Коэффициент финансового риска минимальный, и составляет 0,24, а это на 0,03 ниже по сравнению с 2011г. рис.4.2 , т.е. произошло улучшение показателей финансовой устойчивости предприятия и снизился коэффициент финансового риска.

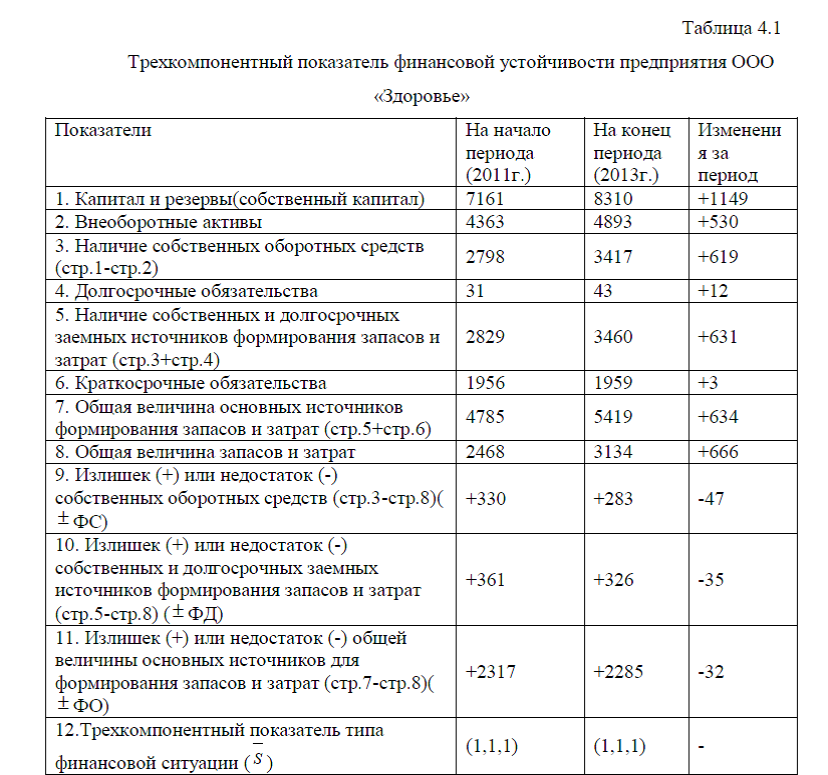

Для наиболее полного анализа финансовой устойчивости предприятия ООО «Здоровье» применим методику оценки достаточности источников финансирования для формирования запасов и затрат, то есть рассчитаем трехкомпонентный показатель финансовой устойчивости. Рассмотрим кратко суть методики.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З (2.1)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов:

ФД= (СОС+ДП) – З (2.2)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов:

ФО= (СОС+ДП +с.610) – З (2.3)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД 0. Трехкомпонентный показатель равен: S=(0; 0; 1). 4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

ФС 0. Таким образом, трехкомпонентный показатель финансовой устойчивости предприятия ООО «Здоровье» равен: S=(1,1,1), то есть предприятие имеет абсолютную финансовую устойчивость как на коне, так и на начало анализируемого периода. Однако, к концу анализируемого периода излишек собственных оборотных средств снизился на 47тыс. руб., излишек собственных и долгосрочных заемных источников формирования запасов и затрат снизился на 35 тыс. руб., излишек общей величины основных источников для формирования запасов и затрат снизился на 32 тыс. руб. Следует отметить, что также снижение нельзя назвать существенным, в целом трехкомпонентный показатель финансовой устойчивости предприятия на протяжении анализируемого периода остался без изменений.

Однако, для того, чтобы дать наиболее полную оценку финансовой деятельности организации ООО «Здоровье» является целесообразным рассмотреть модель Дюпона на примере данных предприятия.

Модель Дюпона как инструмент финансовой диагностики помогает оценивать прошлую рентабельность реализации продукции и уровень оборачиваемости активов и по этому соотношению разрабатывать будущие ра¬циональные планы по их ускорению и увеличению.

Предлагаемое уравнение Дюпона, The DuPont System of Analysis (также Модель Дюпона или Формула Дюпона) позволяет рассчитать несколько вариантов развития бизнеса (в зависимости от выбранной стратегии, цены, кредитной политики и пр. факторов), оценить последствия принимаемого решения (рентабельность, потребность в заемных средствах, прибыль) и выбрать наиболее оптимальный сценарий.

Уравнение Дюпона (также Модель Дюпона или Формула Дюпона) является модифицированным факторным анализом, позволяющим определить, за счёт каких факторов происходило изменение рентабельности. В основании факторной модели в виде древовидной структуры – показатель рентабельности собственного капитала (ROE), а признаки – характеризующие факторы производственной и финансовой деятельности предприятия. Проще говоря, факторы, влияющие на ROE дробятся с целью выяснения: какие факторы в большей или меньшей степени влияют на рентабельность собственного капитала. Основные три фактора: операционная рентабельность (измеряется как норма прибыли); эффективность использования активов (измеряется как оборачиваемость активов); финансовый рычаг (измеряется как коэффициент капитализации); трёхфакторная модель представлена формулой(4.1):…

Рассчитаем показатель ROE по данным предприятия, данные оформим в виде табл.4.2.

ROE в 2011 г.= -0,019*(-0,08)*1,27=0,002.

ROE в 2012 г.= -0,002*(-0,009)*1,39=0,00002.

ROE в 2013 г.= 0,02*0,09*1,24=0,002.

По данным табл.4.2 наблюдаем, что коэффициент ROE очень мал на протяжении всего анализируемого периода. Это связано с низкой нормой прибыли, которая имеет отрицательное значение, а также оборачиваемости активов. В связи с тем , что в 2013 г. оборачиваемость активов возросла до 0,09, норма прибыли также увеличилась до 0,02, а это на 0,039 выше по сравнению с показателем 2011 г., ROE в 2013 г. составил 0,002. По отношению к показателю 2011 г. этот показатель не изменился. Минимальный показатель ROE составил в 2012 г. Таким образом, по трехфакторной модели Дюпона можно сделать вывод, что предприятие находится в тяжелом финансовом положении, так, прибыль в 2011-2012 г.г. имеет отрицательное значение, несмотря на то, что показатель прибыли в 2013 г. увеличился, показатель ROE остается низким.

Рассмотрим показатель финансового рычага на примере предприятия ООО «Здоровье». Финансовый рычаг (финансовый леверидж) – это отношение заемного капитала компании к собственным средствам. Кроме этого существует показатель коэффициента финансового рычага, который рассчитывается по формуле(4.2):

КФР=СИК/СС, (4.2)где:

КФР- это коэффициент финансового рычага;

СИК- это средняя сумма используемого капитала;

СС-это собственные средства.

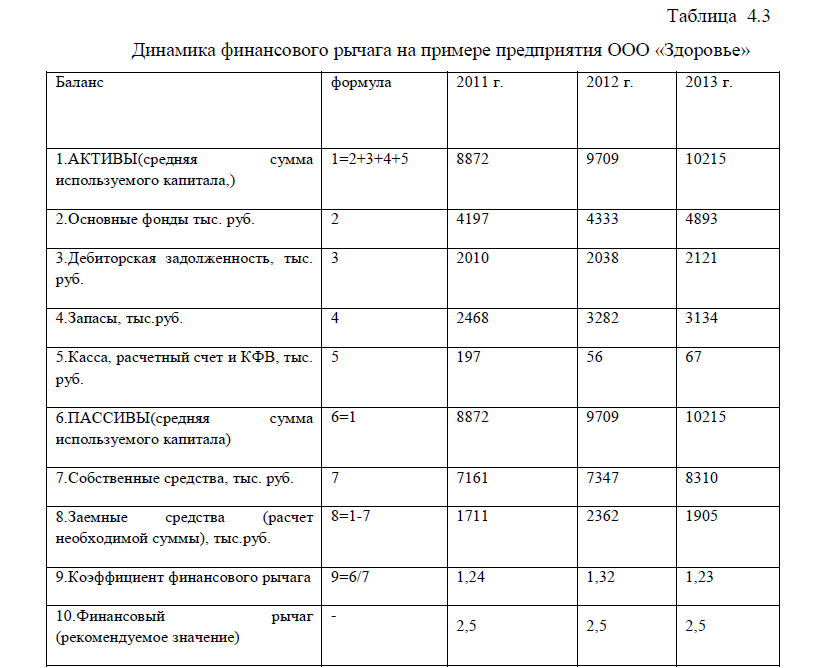

Показать финансового рычага- характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал. Рассчитаем показатель коэффициента финансового рычага на предприятии ООО «Здоровье», табл.4.3.

Динамика финансового риска показывает, что коэффициент финансового рычага при существующем расчете составляет 1,24 в 2011 г. и 1,23 в 2013 г., а это ниже рекомендуемого значения, которое составляет 2,5. Это свидетельствует о том, что капитал предприятия ООО «Здоровье» в основном сформирован за счет собственных источников финансирования, что следует оценить положительно, так как низкая зависимость предприятия от заемных средств. Т.е. предприятие может еще увеличить сумму кредиторской задолженности именно так, чтобы финансовый рычаг составлял не более 2,5.

Показатель, отражающий уровень дополнительной прибыли при использовании заемного капитала называется эффектом финансового рычага.

Иначе говоря, эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия, он рассчитывается по следующей формуле(4.3):

ЭФР = (1 – Сн) х (КР – Ск) х ЗК/СК, (4.3)

где:

ЭФР – эффект финансового рычага, %.

Сн – ставка налога на прибыль, в десятичном выражении.

КР – коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск – средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК – средняя сумма используемого заемного капитала.

СК – средняя сумма собственного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1-Сн) – не зависит от предприятия.

(КР-Ск) – разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК)- финансовый рычаг (ФР).

Рассчитаем ЭФР предприятия ООО «Здоровье» по данным на 2013 г., используя показатель финансового рычага, который равен соотношению заемного капитала к собственному, ФР=2002/8310=0,24; ставка налога на прибыль составляет 0,20, средняя ставка процентов по кредитам для юридических лиц составляет 15% или 0,15%, КР- коэффициент рентабельности активов(капитала) равен 0,256(прил.10), рассчитаем показатель ЭФР:

ЭФР =1-0,20(0,256-0,15)*0,24=0,8*0,106*0,24=0,020

Таким образом, ЭФР имеет положительное значение, так как ставка за кредит ниже рентабельности активов, следовательно, использование заемного капитала для предприятия ООО «Здоровье» выгодно. В случае, когда ставка за кредит превышает рентабельность активов, то использование заемного капитала является неэффективным. Но в данном случае, компания ООО «Здоровье» может взять кредит для повышения рентабельности собственного капитала.

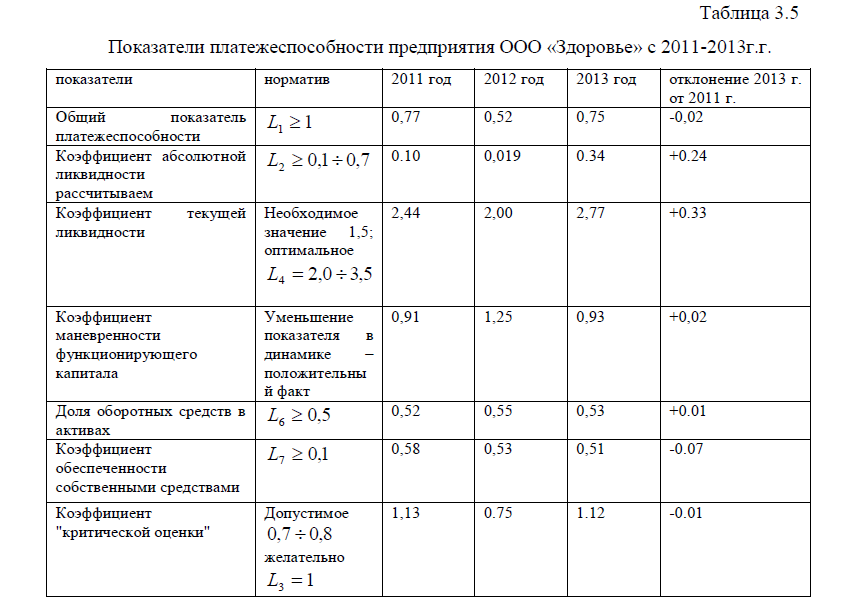

При оценке деятельности предприятия по управлению финансовыми ресурсами целесообразно проводить диагностику банкротства компании, которая может проводиться по различным моделям, а также осуществляется фундаментальная диагностика банкротства компании. Фундаментальная диагностика банкротства проводится на основании рассчитанных показателей ликвидности, доли кредиторской задолженности, финансовых коэффициентов, показателей рентабельности и др. Проведем фундаментальную диагностику банкротства предприятия ООО «Здоровье» по ранее рассчитанным показателям.

1)Увеличение доли просроченной кредиторской задолженности представляет собой прямой признак увеличения неплатежеспособности и говорит о наличии дефицита денежных средств для расчета с кредиторами. На анализируемом предприятии в течении 2011-2013 г.г. наблюдается увеличение срока погашения кредиторской задолженности на 0,72 дня, что следует оценить отрицательно.

2)Уменьшение коэффициента абсолютной ликвидности свидетельствует о «вымывании» из структуры оборотного капитала денежных средств на расчетных счетах и временно свободных денежных средств, обращенных в доходные цепные бумаги (краткосрочные финансовые вложения). Такая динамика является признаком возникшего платежного дефицита. По данным предприятия ООО «Здоровье» коэффициент абсолютной ликвидности увеличился на 0,24. Данный показатель улучшился.

3)Уменьшение коэффициента текущей ликвидности вызывается снижением доли ликвидного имущества в структуре оборотных активов и/или увеличением доли текущих обязательств. Отрицательная динамика коэффициента свидетельствует об ухудшении обеспеченности текущих обязательств активами предприятия, которые могут быть обращены в денежную форму без ущерба для производственного процесса. Такая динамика является признаком дефицита ликвидности активов. В случае, когда коэффициент текущей ликвидности падает до уровня ниже 1, предприятие не может рассчитаться по долгам за счет оборотных активов без ущерба для производственной деятельности. Коэффициент текущей ликвидности на анализируемом предприятии также показал увеличение на +0,33, что следует оценить положительно.

4)Отрицательная динамика коэффициента обеспеченности собственными оборотными средствами связана с увеличением объемов заимствований из-за дефицита собственных источников финансирования. Если данный коэффициент снижается до отрицательных значений, это, скорее всего, означает, что предприятие утрачивает финансовую устойчивость из-за убыточности деятельности. На предприятии ООО «Здоровье» наблюдается отрицательная динамика данного коэффициента, он снизился на -0,07, следовательно, произошло ухудшение данного показателя.

5)Снижение коэффициента автономии вызывается ростом заемных средств и/или уменьшением собственных средств. Такая динамика свидетельствует об ухудшении финансовой устойчивости, росте долговых проблем и часто является следствием убыточной деятельности, так как некомпенсированные убытки отражаются в составе собственных средств предприятия и уменьшают их. Уменьшение коэффициента автономии может быть также вызвано преднамеренными действиями по необоснованному привлечению дополнительных заемных средств. На анализируемом предприятии коэффициент автономии увеличился 0,077, что следует оценить положительно.

6)Уменьшение рентабельности активов вызывается снижением прибыльности деятельности (ростом убытков) или ростом общей суммы активов. В случае, когда сумма активов растет за счет увеличения дебиторской задолженности, отрицательная динамика рентабельности активов свидетельствует о проблемах с ликвидностью продукции и оплаты за нее. В случае же, когда отрицательная динамика вызвана снижением прибыльности, проблемы предприятия связаны с тем, что затраты в своем росте опережают доходы должника. Рентабельность активов на анализируемом предприятии увеличилась.

7) Ухудшение нормы чистой прибыли (убытка) обычно связано с опережающим ростом затрат по отношению к доходам предприятия. Для обоснованного вывода о причинах отрицательной динамики показателя необходимо рассмотреть, но каким направлениям происходит опережающий рост затрат, т.е. определить, связан ли он с основной или с прочей деятельностью (операционной, внереализационной). Если отрицательная динамика нормы чистой прибыли вызвана изменениями в основной деятельности, то это может быть связано как ростом затрат, так и со снижением объемов реализации. Показатель прибыли на предприятии ООО «Здоровье» показал увеличение, что следует оценить положительно.

Вывод: анализ фундаментальной диагностики банкротства показал, что по некоторым показателям произошло улучшение, по некоторым ухудшение деятельности организации ООО «Здоровье». Проведем диагностику банкротства предприятия ООО «Здоровье» по модели Э.Альтмана. Двухфакторная Z-модель для оценки вероятности банкротства, предлагаемая зарубежными авторами, имеет вид(4.4):

Z=-0,3877- 1,0763СR+0,0579DR,(4.4)

Где СR- коэффициент текущей ликвидности

DR- доля заемного капитала

По данным предприятия ООО «Здоровье» рассчитаем данный коэффициент:

Z= -0,3877- 1,0763* 2,77 + 0,0579*0,1944 =-0,3877-2,98+0,011= -3,36

Чем выше значение Z, тем больше возможность наступления банкротства.

Если Z=0, то вероятность банкротства в будущем в течении двух лет составляет 50%

если Z меньше 0 , то вероятность банкротства меньше 50%.

Если Z больше 0, то вероятность банкротства превышает 50%.

Проведенный расчет показывает, то значение Z меньше 0, следовательно, вероятность банкротства на предприятии ООО «Здоровье» составляет меньше 50%.

Пятифакторная z-модель Э.Альтмана для оценки вероятности банкротства предприятия применяется в зарубежной практике для прогнозирования наступления банкротства в ближайшие два года:

Z=0,012Х1+0,014Х2+0,033Х3+0,006Х4+0,999Х5, где:

Х1- отношение собственных оборотных средств к активам, %;

Х2- отношение нераспределенной прибыли к сумме активов(прибыль прошлых лет и отчетного года к сумме активов), %;

Х3-отношение прибыли до вычета процентов и налогов к сумме активов (отношение прибыли от продаж к сумме активов), %;

Х4- отношение рыночной стоимости обыкновенных и привелигированных акций к балансовой оценке заемного капитала, %;

Чраоб-число размещенных обыкновенных акций;

Чрапр-число размещенных привелигированных акций;

Х5-отношение выручки от продаж к сумме активов.

Значения показателей х1,х2,х3,х4 выражаются в процентах, а х5- в разах.

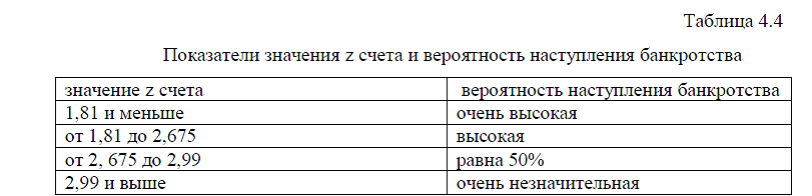

Чем меньше значение Z, тем меньше вероятность банкротства в ближайшие два года. Оценка вероятности банкротства дается в зависимости от значения Z-счета, табл.4.4.

Рассчитаем показатели по данным предприятия ООО «Здоровье» по состоянию на 2013 год:

Х1=(5419-1959)/10312*100%=33,55

Х2=(892/10312)*100%=8,65

Х3=(1112/10312)*100=10,78

Х4=(3458/2002)*100=172,73

Х5=41590/10312=4,03

Z=0,012*33,55+0,014*8,65+0,033*10,78+0,006*172,73+0,999*4,03=0,4026+

0,1211+0,3557+1,036+4,026=5,9414

Z=5,9414, согласно выше приведенной таблицы, вероятность наступления банкротства очень незначительная.

Таким образом, проведенный анализ банкротства по методике зарубежных авторов показал, что предприятие ООО «Здоровье» не подвержено риску банкротства в ближайшее время.

На основании проведенного анализа по предприятию ООО «Здоровье» в период с 2011-2013г.г. можно сделать следующий вывод: показатели доходности и рентабельности компании на протяжении анализируемого периода увеличились, произошло улучшение финансового состояния предприятия. Большая часть капитала предприятия сформирована за счет собственных источников. Заемные источники предприятия занимают небольшой удельный вес, причем к 2013 г. их стоимость снижается. Все это говорит о том, что предприятие не зависимо от внешних инвесторов. Показатель финансового рычага в 2013 г. составил 1,23, а это ниже рекомендуемого значения, которое составляет 2,5. Это свидетельствует о том, что предприятие может еще увеличить сумму кредиторской задолженности именно так, чтобы финансовый рычаг составлял не более 2,5. Увеличение кредиторской задолженности в свою очередь будет способствовать повышению рентабельности собственного капитала.

Показатель общей и промежуточной ликвидности находятся в норме, а к 2013 г. даже превышают нормативное значение. Но баланс предприятия нельзя назвать абсолютно ликвидным, так как абсолютный показатель ликвидности ниже нормативного значения.

Проведенный анализ по модели Дюпона показал, что коэффициент ROE очень мал на протяжении всего анализируемого периода. Это связано с низкой нормой прибыли, которая имеет отрицательное значение, а также оборачиваемости активов. В связи с тем, что в 2013 г. оборачиваемость активов возросла до 0,09, норма прибыли также увеличилась до 0,02, а это на 0,039 выше по сравнению с показателем 2011 г., ROE в 2013 г. составил 0,002. По отношению к показателю 2011 г. этот показатель не изменился. Таким образом, трехфакторная модель Дюпона показала, что предприятие находится в тяжелом финансовом положении, так, прибыль в 2011-2012 г.г. имеет отрицательное значение, несмотря на то, что показатель прибыли в 2013 г. увеличился, показатель ROE остается низким.

Оценка банкротства предприятия ООО «Здоровье» показала, что предприятие не подвержено риску банкротства в ближайшее время. Но для того, чтобы не допустить банкротства, необходимо совершенствовать деятельность всей организации. Для этого необходимо изучать причины, которые могут повлиять на ухудшение показателей организации. Основными причинами ухудшения финансового состояния могут быть: неэффективное управление структурой капитала, перерасход средств фонда заработной платы и других видов затрат, снижение объемов продаж, наличие не ликвидного имущества и др. На анализируемом предприятии, основными направлениями в системе управления финансами могут быть: 1) снижение дебиторской задолженности с покупателями и заказчиками; 2) увеличение суммы кредиторской задолженности, таким образом, чтобы значение финансового рычага составляло 2,5; 3) увеличение объемов продаж по оказанию услуг и реализации медицинского оборудования и др. Все это положительно повлияет на систему управления финансами предприятия ООО «Здоровье» и повысит ее конкурентоспособность на занимаемой нише.

Заказать отчет по практике срочно без предоплаты