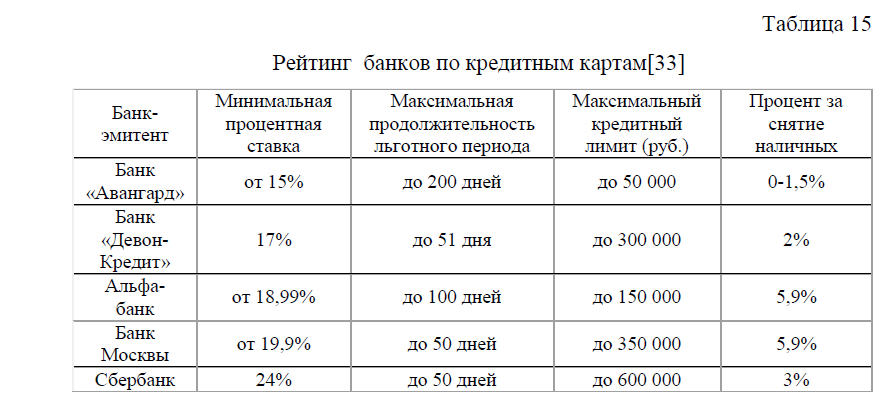

Диплом: Банковская система России: современные проблемы и перспективы развития на примере ОАО «Сбербанк России», скачать бесплатноdiplom-bankovskaya-sistema-rossii.zip

Объектом исследования работы является ОАО «Сбербанк России». Основным видом деятельности банка является оказание финансовых услуг юридическим и физическим лицам. Годом основания банка является 1841 год, краткая историческая справка Сбербанка России представлена в прил.3. На сегодняшний день ОАО «Сбербанк России» организован в форме открытого акционерного общества и осуществляет свою деятельность на основании ФЗ «Об акционерных обществах» от 26 декабря 1995 г. N 208-ФЗ(с изм. от 21 июля 2014 г.), ФЗ «О банках и банковской деятельности» от 2 декабря 1990 г. N 395-I (с изм. от 4 ноября 2014 г.),

Основным видом деятельности банка является оказание финансовых услуг юридическим и физическим лицам. Годом основания банка является 1841 год, краткая историческая справка Сбербанка России представлена в прил.3. На сегодняшний день ОАО «Сбербанк России» организован в форме открытого акционерного общества и осуществляет свою деятельность на основании ФЗ «Об акционерных обществах» от 26 декабря 1995 г. N 208-ФЗ(с изм. от 21 июля 2014 г.), ФЗ «О банках и банковской деятельности» от 2 декабря 1990 г. N 395-I (с изм. от 4 ноября 2014 г.), Устава Банка, утвержденный годовым Общим собранием акционеров 31 мая 2013 года ; Устава Банка, утвержденный годовым Общим собранием акционеров 01 июня 2012 года, Налогового кодекса РФ, Трудового кодекса РФ и других нормативно-правовых актов РФ.

Устава Банка, утвержденный годовым Общим собранием акционеров 31 мая 2013 года ; Устава Банка, утвержденный годовым Общим собранием акционеров 01 июня 2012 года, Налогового кодекса РФ, Трудового кодекса РФ и других нормативно-правовых актов РФ.

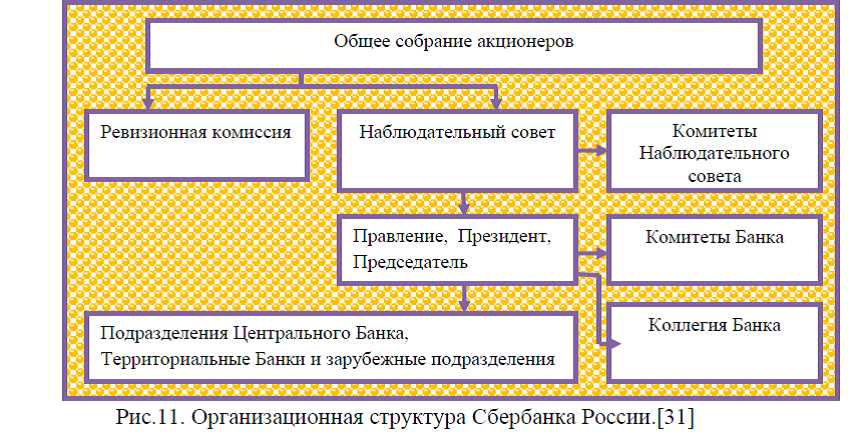

Высшим органом управления Сбербанка является Общее собрание акционеров, рис.11. На общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Перечень вопросов, относящихся к компетенции общего собрания акционеров, определен Федеральным законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ( с изм. от 21 июля 2014 г.) и Уставом банка.

Общее руководство деятельностью банка осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, назначение членов Правления и досрочное прекращение их полномочий, вопросы созыва и подготовки Общих собраний акционеров, рекомендации по размеру дивидендов по акциям, периодическое заслушивание отчетов Президента, Председателя Правления о деятельности банка и другие вопросы. Состав Наблюдательного совета представлен в прил.3.

Состав Наблюдательного совета представлен в прил.3.

Комитеты Наблюдательного совета являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции Наблюдательного совета, и подготовки рекомендаций по ним. Состав Комитета Наблюдательного совета и основные функции комитетов представлены в прил.3. [31]

Текущую деятельность банка осуществляет Президент, Председатель Правления и Правление. Состав правления Банка и их функции представлены в прил.3. В Сбербанке РФ также существуют комитеты: по розничному кредитованию, по вопросам управления персоналом, по процессам и технологиям, по корпоративному бизнесу, по розничному бизнесу, по управлению активами и пассивами, по предоставлению кредитов и инвестиций, по проблемным активам, по рискам, по управлению дочерними банками и другие. Функции выше перечисленных комитетов более подробно рассмотрены в прил.3. [31]

Коллегия банка- это постоянно действующий коллегиальный рабочий орган, в состав которой входят члены Правления банка, руководители территориальных и дочерних банков. Коллегия является площадкой для активного обсуждения стратегических вопросов развития банка и выработки оптимальных решений, учитывающих особенности регионов, прил.3.

Филиальная сеть Сбербанка включает в себя Центральный аппарат управления (Главное управление), 18 территориальных банков(прил.3), более 20 тысяч подразделений банка по всей стране, рис.12. К филиалам Сбербанка также относят более 17 тысяч банкоматов, торгово-сервисные точки, принимающие карты СБЕРБКАРТ и пункты выдачи наличных. [31]

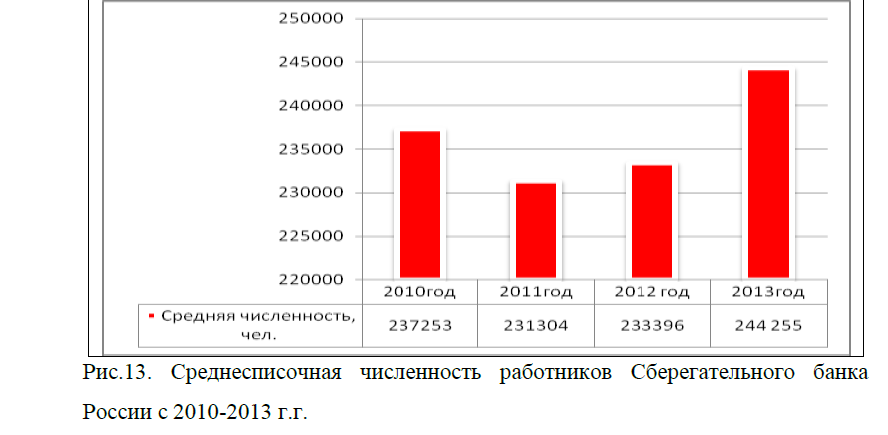

Рассмотрим динамику и структуру численности работников банка. Среднесписочная численность сотрудников Сбербанка России по состоянию на 2013 г. составила 244255 человек, а это на 4,6% выше по сравнению с показателем предыдущего года и на 2,95% выше показателя 2010г., рис.13.

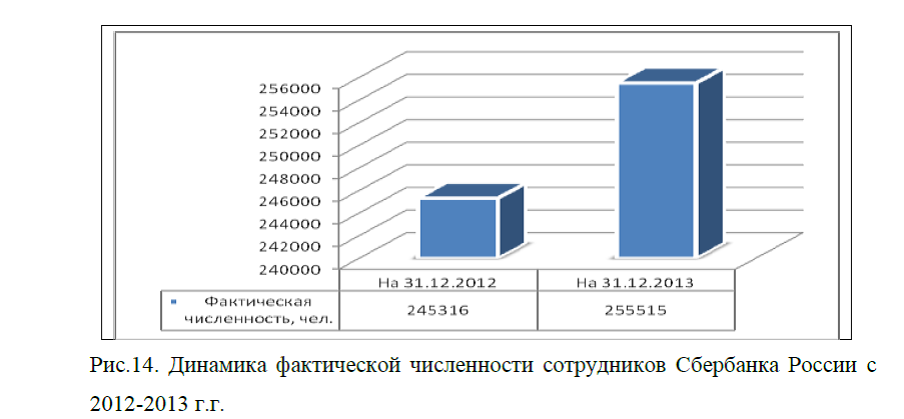

Фактическая численность работников Сберегательного Банка России на конец 2013 года составила 255515 человек(прил.4), а это на 10199 человек выше показателя предыдущего года, рис.14.

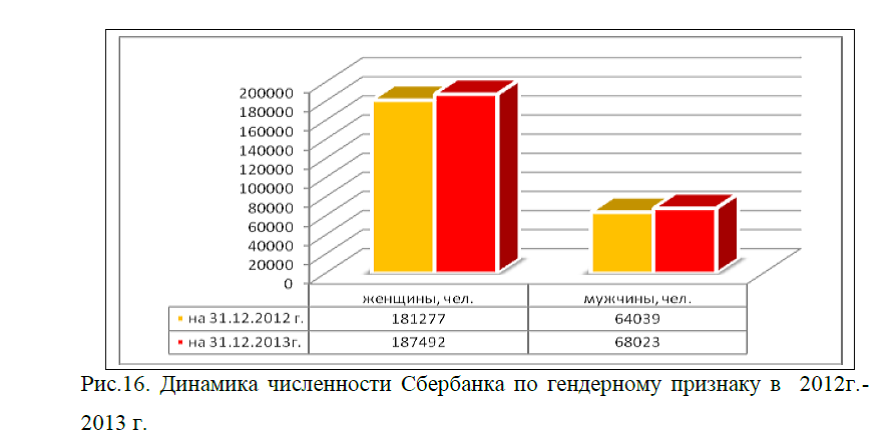

По гендерному признаку наибольший удельный вес в общей структуре численности банка приходится на женщин и по состоянию на конец 2013 г. их число составило 187 492 человек, а это 73,37% от общей численности сотрудников, рис.15.

Небольшая доля приходится на мужчин и по итогам 2013 г. их число составило 68023 человек. При этом замечено, что за 2012-2013 г.г. произошло увеличение численности как мужчин, так и женщин на 3984 чел. и 6215 чел. соответственно, рис.16.

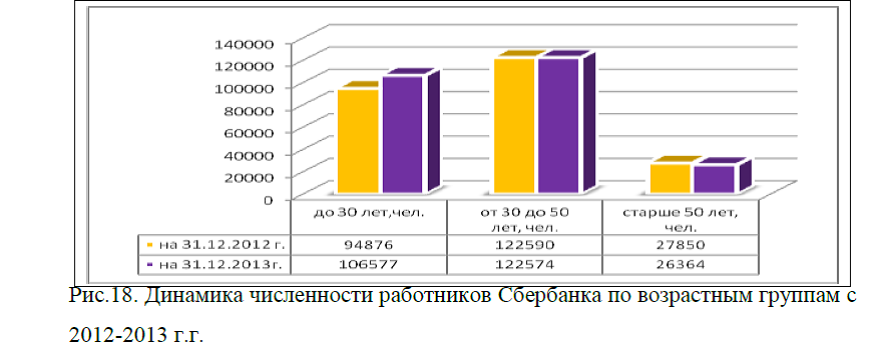

В Сбербанке работают сотрудники различных возрастных групп до 30 лет и старше 50 лет. Наибольший удельный вес работников приходится в возрасте от 30 до 50 лет и по состоянию на конец анализируемого периода доля этих работников составила 47,97%. Примерно столько же приходится на работников в возрасте до 30 лет и на конец 2013 г. доля работников по этой возрастной группе составила 41,71%, небольшой удельный вес по возрастной группе старше 50 лет и в 2013 г. доля работников в возрасте старше 50 лет составила 10,32%, рис.17.

При этом заметим, что за последние два года наблюдается омоложение коллектива Сбербанка РФ, так как число работников в возрасте до 30 лет выросло на 12,33% , а численность более старших работников напротив снизилась на 5,33% и по состоянию на конец 2013 г. численность сотрудников в возрасте старше 50 лет составила 26 364 человека, рис.18.

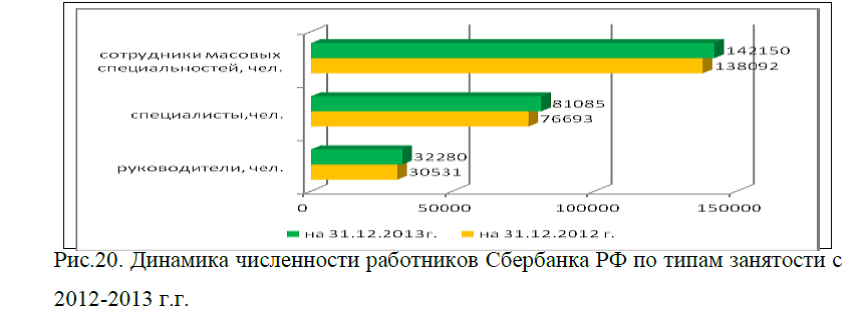

По типам занятости в Сбербанке работают руководители, специалисты и сотрудники массовых специальностей. При этом замечено, что наибольшую долю занимают сотрудники массовых специальностей и по состоянию на 2013 г. их доля составляла 55,63%. На долю руководителей и специалистов Сбербанка России приходится 12,63% и 31,73% соответственно, рис.19.

При этом замечено, что за 2012-2013г.г. произошло увеличение численности по всем категориям работников. В частности, число руководителей увеличилось на 1749 человек и по состоянию на 2013 г. составило 32280 человек. Численность специалистов и сотрудников массовых специальностей возросла до 81085 человек и 142150 человек соответственно. А это на 5,7% выше по сравнению с численностью специалистов 2012 г. и на 2,93% выше численности специалистов массовых специальностей 2012 г., рис.20.

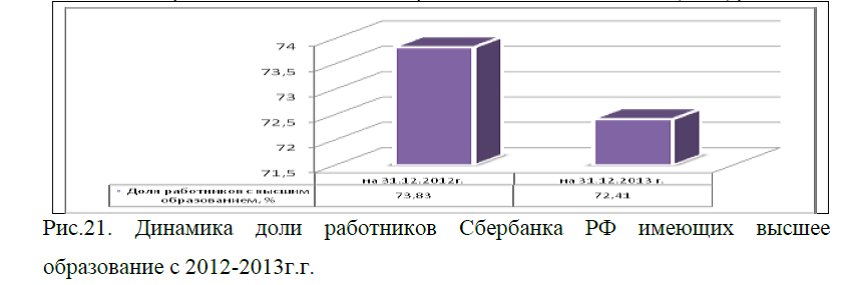

По уровню образования наибольший удельный вес в общей структуре численности Сбербанка приходится на работников имеющих высшее образование и по состоянию на 2013 г. доля таких работников составила 72,41%, однако по сравнению с показателем предыдущего года доля численности работников с высшим образованием снизилась на 1,42%, рис.21.

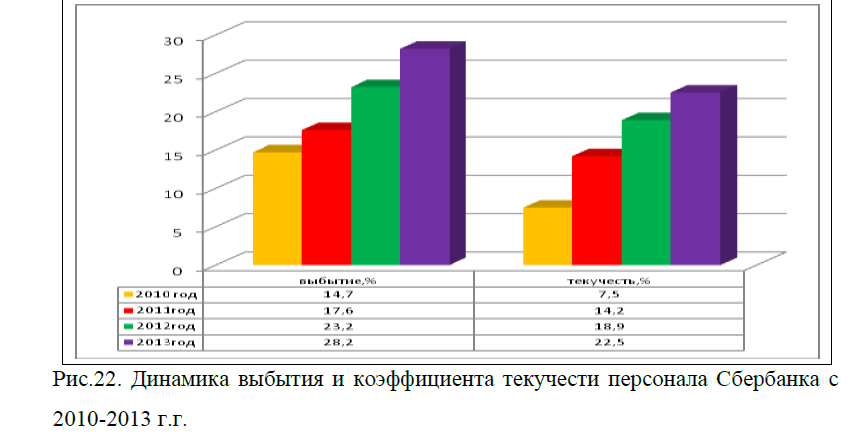

Несмотря на то, что численность работников Сберегательного банка показывает ежегодный рост, следует отметить, что за 2010-2013 г.г. наблюдается увеличение числа выбывших сотрудников и на протяжении анализируемого периода процент выбывших колеблется в пределах от 14,7% до 28,2%., рис.2.11. При этом коэффициент текучести составил 22,5%, а это на 3,6% выше показателя 2012 г., и на 15,0% выше показателя 2010 г., рис.22.

Подведя итог вышеизложенному, можно сделать вывод, что в Сбербанке РФ имеется четкая структура управления, деятельность банка осуществляется на основании действующих нормативно-правовых актов. Сбербанк РФ имеет множество территориальных подразделений, более двадцати тысяч филиалов. Численность работников показывает ежегодный рост, при этом наибольший удельный вес приходится на женщин, доля которых составляет более 70%. Примерно такая же доля работников Сбербанка РФ имеют высшее образование. По структуре численность сотрудников банка состоит из руководителей, специалистов и сотрудников массовых специальностей. Наибольшая доля приходится на сотрудников массовых специальностей и по состоянию на 2013 г. их доля составила более 55,0%. За последние два года наблюдается рост по всем категориям работников, средний процент роста составляет более 4,0%. По возрастному составу большинство работников работающих в Сбербанке имеют возраст до 50 лет, при этом доля этих сотрудников за анализируемый период увеличивается, численность работников в возрасте старше 50 лет. составила 26 364 человек и за анализируемый период показала снижение на 1486 человек.

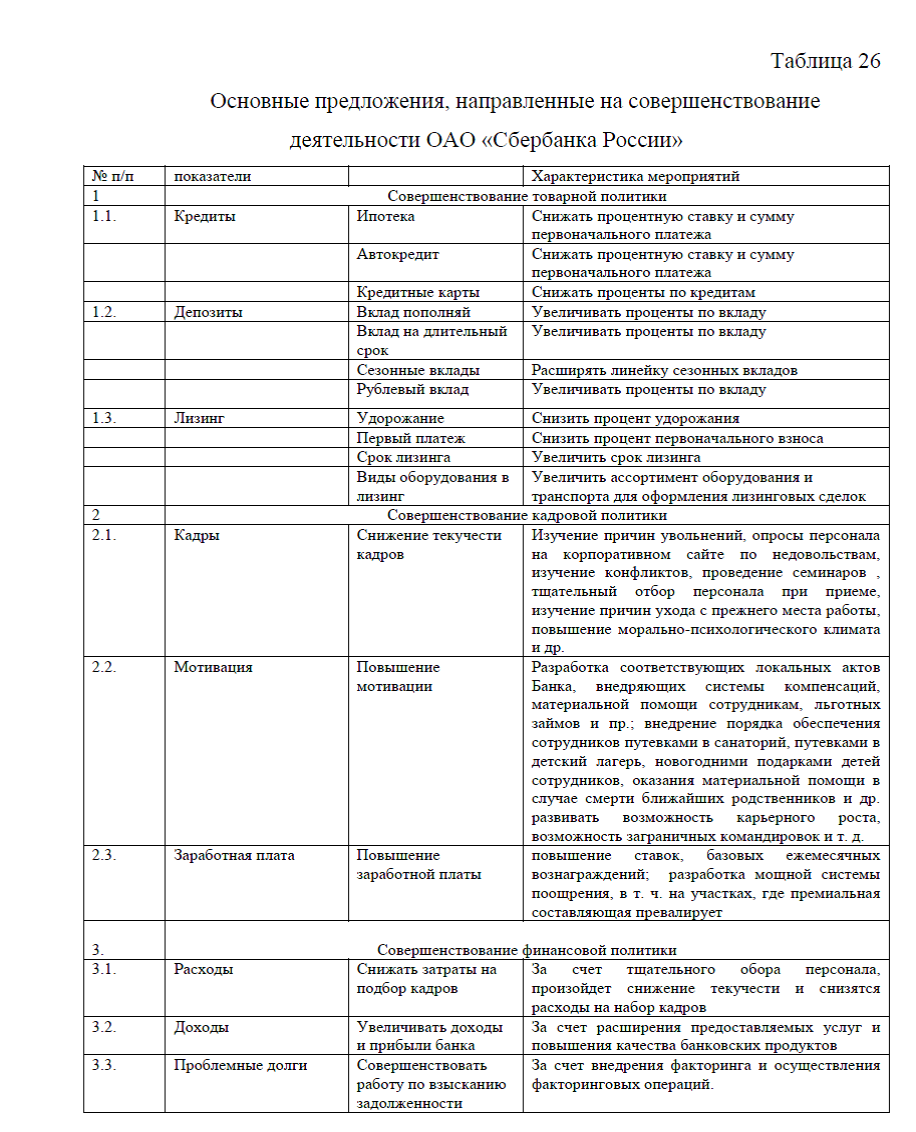

Несмотря на то, что численность работников банка показывает увеличение, однако наблюдается увеличение процента выбытия и коэффициента текучести, и по состоянию на 2013 г. коэффициент текучести составил 22,5% , а это превышает показатель 2010г. на 15,0%. На увеличение процента выбытия сотрудников могут влиять множество факторов, однако в данном исследовании достаточно сложно проанализировать все факторы способствующие росту коэффициента текучести, но нельзя обойти вниманием мотивационные программы Сбербанка России, так как они непосредственно влияют на снижение текучести кадрового потенциала банка.

В частности, на сегодняшний день, Сбербанк РФ, в целях повышения качества труда сотрудников банка и снижения текучести персонала, осуществляет обучение сотрудников, разрабатывает программы мотивации, корпоративные льготы, обеспечивает охрану труда и здоровья работников банка. Рассмотрим подробнее эти мероприятия.

В 2013 г. Сбербанк России продолжил обучение сотрудников массовых специализаций и руководителей, а также продолжил развивать систему онлайн-курсов для самостоятельной подготовки сотрудников.

Одним из новых инструментов развития персонала в 2013 году стала программа по созданию специализированных учебных офисов банка, где в течение двух недель новички учатся обслуживанию частных клиентов под наблюдением опытных сотрудников и таким образом перенимают опыт и получают поддержку наставников в сложных ситуациях. С 2014 года подготовка сотрудников по данной программе проходит в 130 городах России.

Для обеспечения единого качества учебных программ и процессов обучения в 2013 году была внедрена процедура тренинг-аудита, позволяющая выявить зоны совершенствования программ обучения, подготовки бизнес-тренеров и повышения эффективности процессов.

Обучение руководителей подразделений и ключевых специалистов проводится в Корпоративном университете Сбербанка. В 2013 году обучение в нем прошли более 35 тыс. сотрудников; таким образом, план обучения и развития руководителей и ключевых специалистов был выполнен на 117%.

В 2013 году Корпоративный университет продолжил реализацию программ по обучению и развитию руководителей группы с ведущими международными бизнес-школами(прил.5). Банк продолжил использовать уникальный портал для дистанционного обучения и развития сотрудников «Виртуальная школа Корпоративного университета Сбербанка», который обеспечивает доступ к базе знаний и возможность командного взаимодействия в режиме реального времени 24/7. В 2013 году количество зарегистрированных пользователей платформы «Виртуальная школа Корпоративного университета Сбербанка» составило более 36 тыс. человек, было проведено более 14 тыс. курсов. В 2013 году прирост доли дистанционного обучения в банке по сравнению с 2012 годом составил 7,4%.

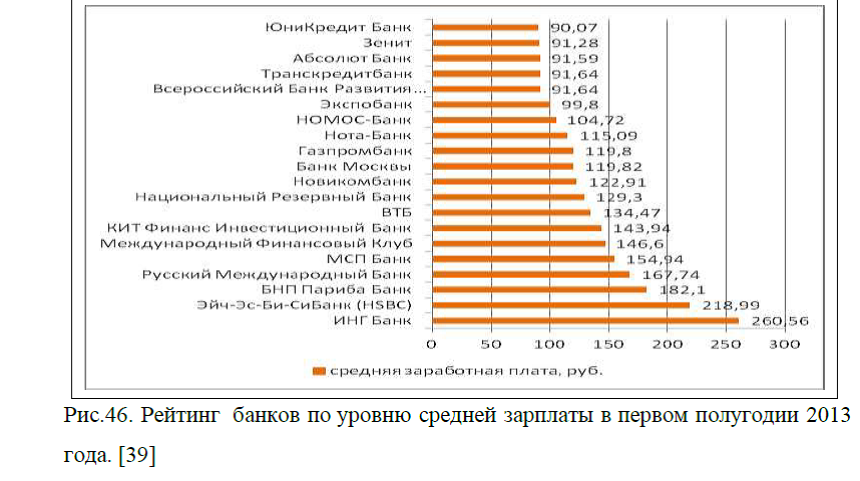

Для повышения мотивации сотрудников в Сбербанке осуществляются мероприятия направленные на повышение заработной платы, проводится оценка результативности персонала, повышается вовлеченность и удовлетворенность персонала. В целом в 2013 году увеличение расходов на оплату труда сотрудников банка по сравнению с прошлым годом составило около 6,8%.

Оценка результативности персонала осуществляется с помощью СУЭД . СУЭД- это согласованная система управления по целям, которая позволяет объективно оценивать результаты деятельности сотрудников и обеспечивать взаимосвязь между результатами деятельности, карьерным ростом и материальным поощрением. [31]

Для повышения вовлеченности и удовлетворенности персонала В 2013 году было проведено четвертое ежегодное исследование вовлеченности и удовлетворенности сотрудников Сбербанка, в котором приняли участие более 124 тыс. человек. Индекс вовлеченности сотрудников продемонстрировал наиболее значительный рост за последние три года – на 1,1 пункт, рис.23.

Важнейшими факторами, оказавшими положительное влияние на вовлеченность сотрудников, по-прежнему остались удовлетворенность высшим руководством банка, организация рабочих процессов и система поощрения и вознаграждения. [31]

По результатам исследования индивидуальные цели по дальнейшему повышению уровня вовлеченности сотрудников на 2014 год были установлены для всех топ-менеджеров банка. По процессам, вызывающим наибольшие нарекания сотрудников, разрабатываются специальные программы улучшений.

С 2012 года в Сбербанке проводится регулярное онлайн-анкетирование сотрудников в рамках исследования «Голос внутреннего клиента», которое позволяет определить проблемные области в работе внутренних сервисов и в процессах банка(прил.5). Результаты исследований удовлетворенности персонала в дочерних банках и компаниях в 2013 г. представлены в прил.5.

В 2013 году Сбербанк продолжил реализацию целого ряда инициатив по развитию и совершенствованию системы корпоративных льгот. В частности, были разработаны и внедрены новые нормы компенсации командировочных расходов для всех сотрудников банка и расходов на мобильную связь для служебного пользования для сотрудников центрального аппарата. В числе ключевых задач, которые ставил перед собой Банк в 2013 году,- унификация гарантированных льгот для всех сотрудников банка. На сегодняшний день в Банке действуют следующие корпоративные программы: корпоративная пенсионная программа, комплексные медицинские осмотры, добровольное медицинское страхование, страхование от несчастных случаев и тяжелых болезней. Более подробно вышеуказанные программы описаны в прил.5.

Для снижения рисков профессиональных заболеваний и создания комфортных условий труда, в 2013 году Сбербанк провел ряд обучающих мероприятий по вопросам охраны труда и аттестацию рабочих мест, а также приобрел оборудование для медицинских кабинетов, медицинские аптечки и средства индивидуальной защиты. Более подробно мероприятия Сбербанка по охране труда сотрудников представлены в прил.5. Таким образом, руководство Сбербанка делает все необходимое для повышения мотивации сотрудников и обеспечение нормальной трудовой деятельности персонала.

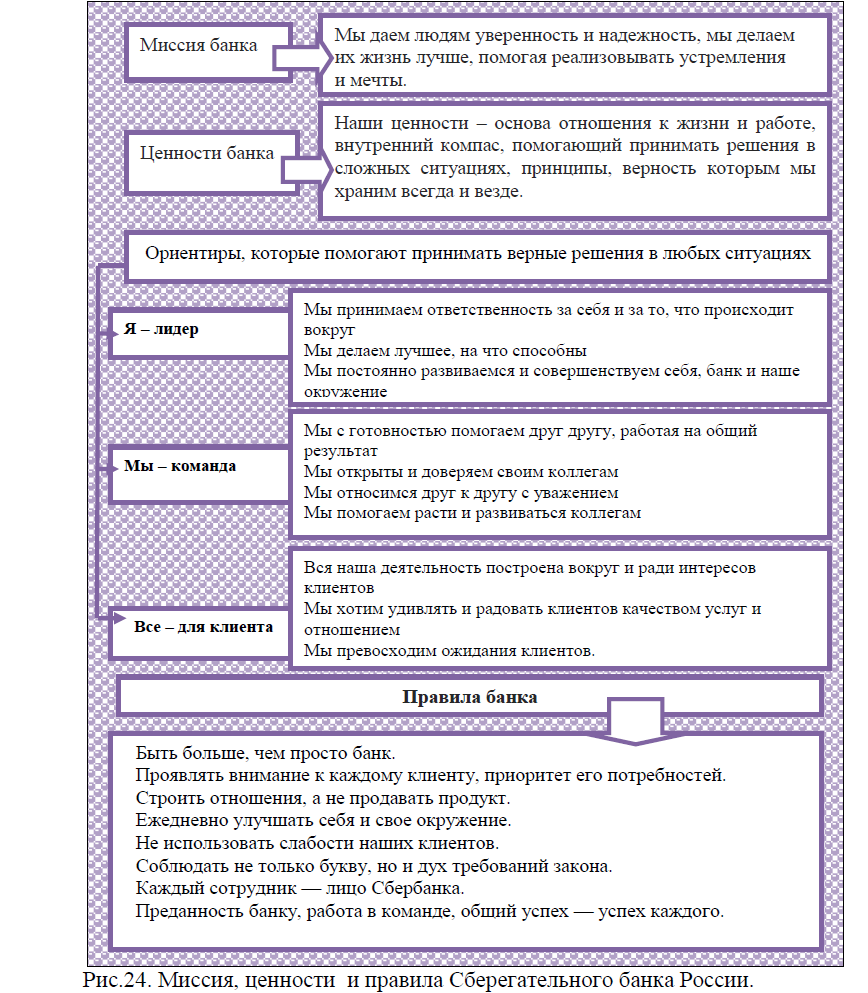

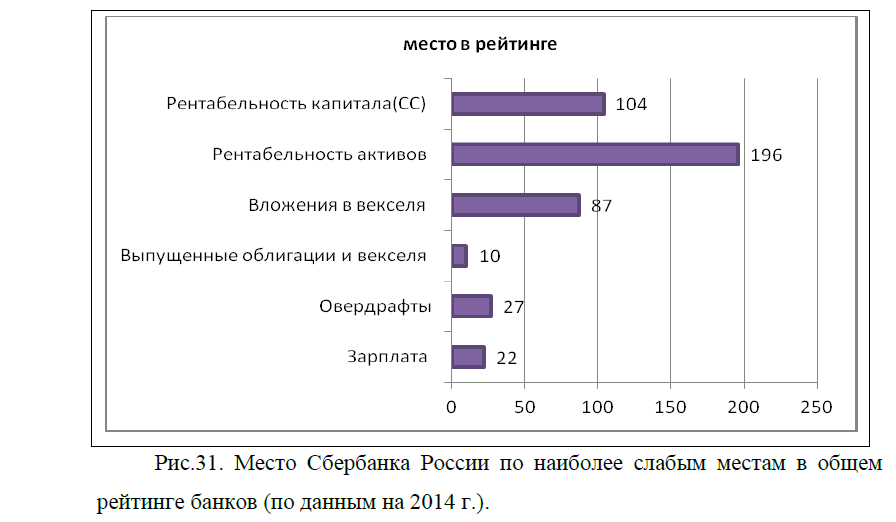

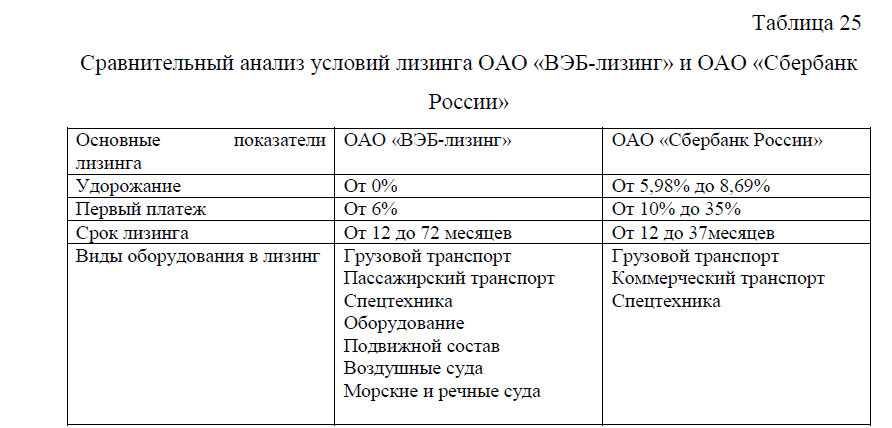

На сегодняшний день, Сбербанк России является лидирующим банком российской банковской системы. По состоянию на 1 ноября 2013 года на его долю приходится 28,6% совокупных банковских активов, Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю в конце 2013 г. приходится 43,3% вкладов населения, 32,7% кредитов физическим лицам и 32,1% кредитов юридическим лицам. Только в России у Сбербанка более 106 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек (по состоянию на конец 2013 г.). Согласно рейтингу самых дорогих мировых брендов 2014г. Сбербанк занимает 75 место, его бренд оценивается в 12,637 млрд.долл. США). Успешному развитию Сбербанка способствует эффективное управление банком, видение целей, миссии, ценностей, рис.24. [31]

Таким образом, Сбербанк России является мощным современным банком, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. ОАО «Сбербанк России» делает все необходимое для увеличения показателей финансовой устойчивости и платежеспособности, заботиться как о своих клиентах, так и о своих сотрудниках.

Помощь в написании диплома без посредников и без предоплаты