Введение

1 Теоретические основы налогообложения доходов физических лиц

1.1 Экономическая природа налога на доходы физических лиц

1.2 Место и роль налога на доходы физических лиц в бюджетной системе государства

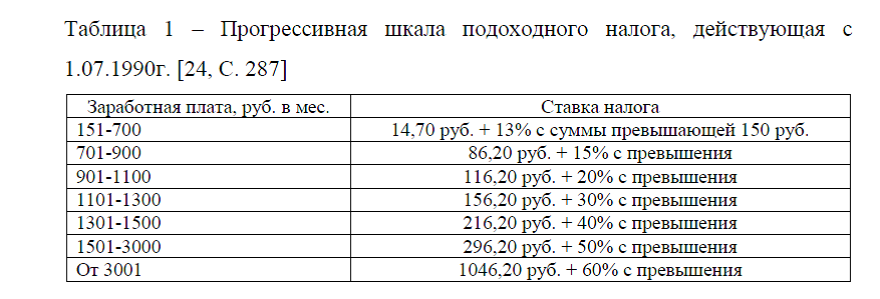

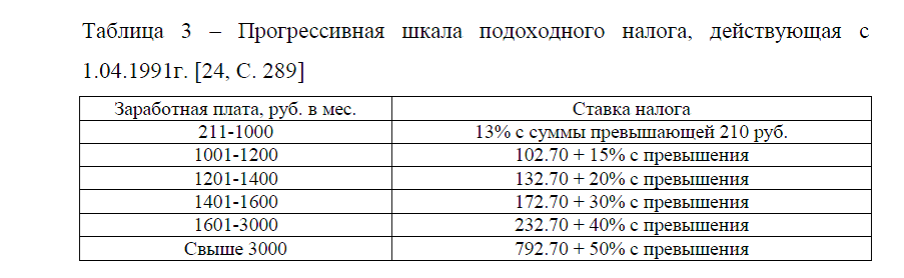

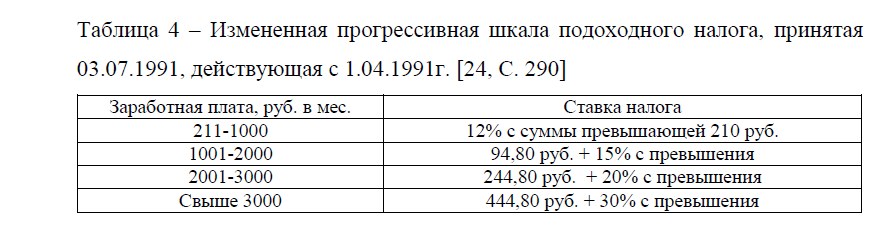

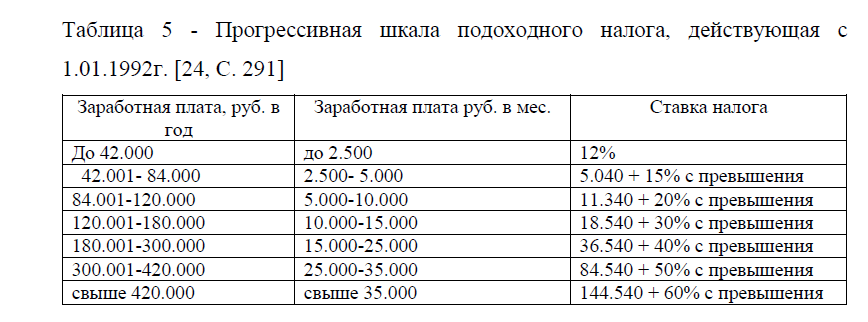

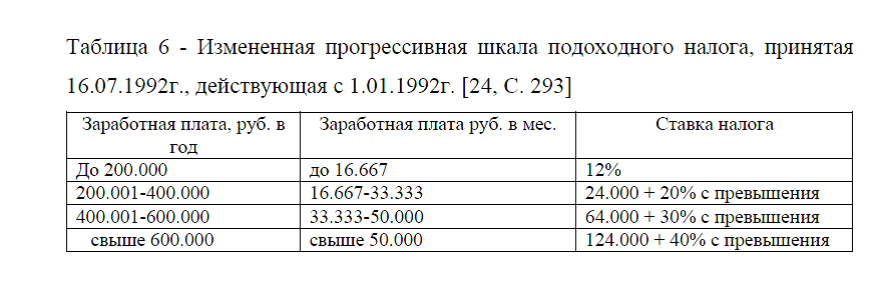

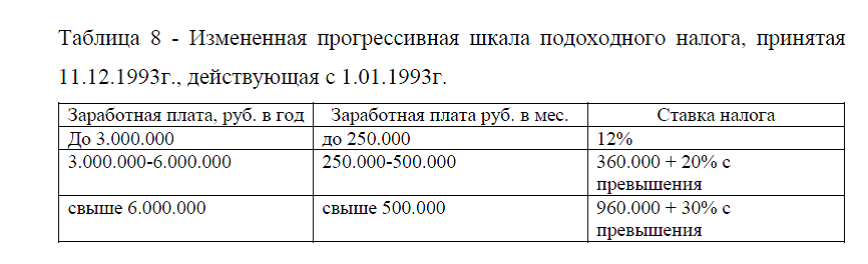

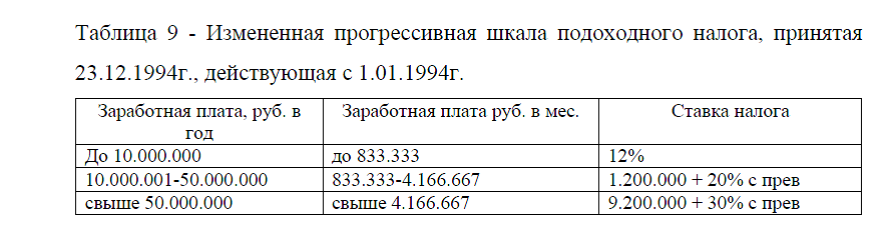

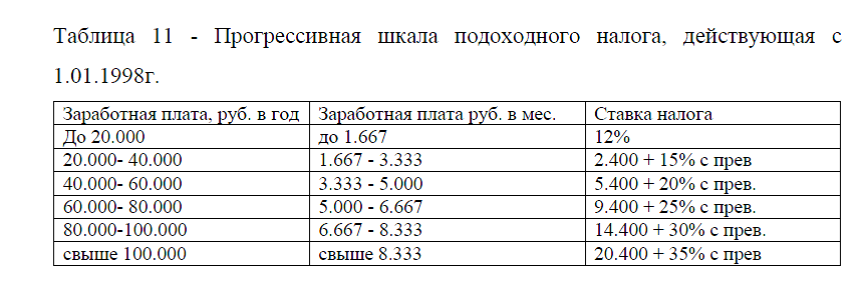

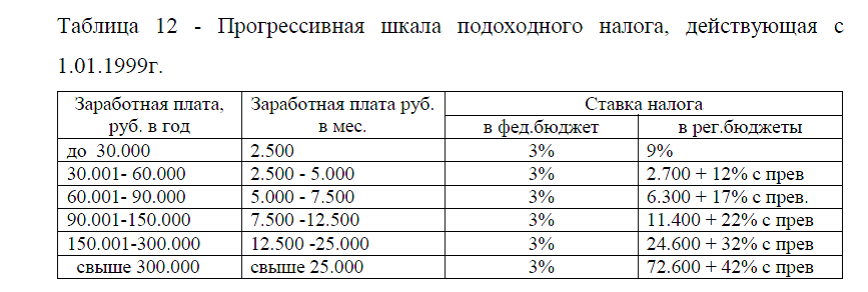

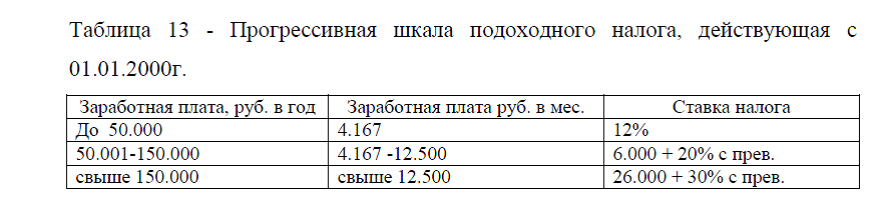

1.3 История налогообложения доходов физических лиц в современной России

1.4 Налогообложение доходов физических лиц в развитых странах мира

2 Механизм исчисления и уплаты налога на доходы физических лиц ООО «Клинтек»

2.1 Организационно-экономическая характеристика предприятия

2.2 Механизм исчисления и уплаты налога на доходы физических лиц в ООО «Клинтек»

3. Пути совершенствования и решения различных проблем в области НДФЛ в ООО «Клинтек»

3.1.Мероприятия, направленные на совершенствование системы налогообложения физических лиц в ООО «Клинтек»

3.2.Экономическая эффективность от внедрения мероприятий на предприятии ООО «Клинтек»

Заключение

Список использованных источников

Приложения

Выдержки из работы:

ВВЕДЕНИЕ

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма.

Проведенная в последние годы налоговая реформа является лишь первым шагом на пути формирования конкурентоспособной налоговой системы, определившим базу для ее построения. На среднесрочную перспективу не запланировано реализации мер в области налоговой политики, которые по своему масштабу будут сопоставимы с глобальной перестройкой налоговой системы, произошедшей с принятием Налогового кодекса в первой половине 2000-х годов или налоговой реформой начала 1990-х годов. Однако проведение институциональных реформ, направленных на повышение конкурентоспособности российской экономики и повышение качества институтов, интеграция России в глобальные процессы, происходящие в мировой экономике, неизбежно требуют внесения изменений в налоговое законодательство. Поэтому эта отрасль законодательства не может считаться окончательно сформированной, а будет вынуждена динамично изменяться вместе с дальнейшим проведением социально-экономических преобразований, включения России в мировые экономические процессы.

Налог с доходов физических лиц является одним из экономических рычагов в руках государства, с помощью которого оно должно решать зачастую трудно совместимые задачи: обеспечивать достаточные поступления в бюджеты; регулировать уровень доходов населения и соответственно структуру личного потребления и сбережения граждан; стимулировать наиболее рациональное использование получаемых доходов; помогать наименее защищенным категориям граждан. Налогообложение доходов физических лиц обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан. Ведущая роль в налоговой системе налогообложения личных доходов граждан объясняется и тем, что тяжесть индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

Необходимость глубокого изучения и анализа налогообложения доходов физических лиц возникает не только у работодателей – налоговых агентов, но и у работников, а также частных предпринимателей, так как налоговое законодательство предусматривает значительное количество льгот. Точное и своевременное исчисление и перечисление налога на доходы физических лиц позволяет не только пополнять бюджет государства, но и стимулирует рост предпринимательской деятельности.

Приведенные выше доводы диктуют актуальность выбранной темы.

Цель выпускной квалификационной работы заключается во всестороннем анализе сущности налога на доходы физических лиц, порядке его исчисления и взимания посредством изучения теоретического и практического материала по заданной теме.

Для реализации цели поставлены следующие задачи:

-изучить экономическую природу налога на доходы физических лиц;

-показать место и роль налога на доходы физических лиц в бюджетной системе государства;

-рассмотреть историю налогообложения доходов физических лиц в России;

-охарактеризовать налогообложение доходов физических лиц в развитых странах мира;

-рассмотреть механизм исчисления и уплаты налога на доходы физических лиц;

-проанализировать эффективность системы налогообложения доходов физических лиц ООО «Клинтек»;

-выявить проблемы механизма налогообложения доходов физических лиц в России и на конкретном предприятии в частности;

Объектом исследования является ООО «Клинтек». Для расчетов взяты данные за 2012-2014 годы.

Предметом исследования в выпускной квалификационной работе является исчисление налога на доходы физических лиц ООО «Клинтек».

Информационную базу работы главным образом будут составлять нормативно-правовые акты, инструктивные материалы Федеральной налоговой службы, отчетные материалы ООО «Клинтек» за 2012 – 2014 годы.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

В первой теоретической части работы представлена экономическая природа налогов в целом и НДФЛ в частности, определено место и роль НДФЛ в бюджетной системе государства, рассмотрена история данного налога в России и дана характеристика налогообложения доходов физических лиц в развитых странах мира.

Во второй главе проводится анализ основных экономических показателей деятельности ООО «Клинтек», анализ исчисления и уплаты налога на доходы физических лиц.

В третьей главе работы даются рекомендации по совершенствованию исчисления и уплаты налога на доходы физических лиц ООО «Клинтек».

ЗАКЛЮЧЕНИЕ

В выпускной квалификационной работе была рассмотрена тема: «Налогообложение доходов физических лиц: проблемы и пути совершенствования». Налог на доходы физических лиц (НДФЛ) -это основной вид прямых налогов, который исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Нормативно-правовое регулирование налогообложения доходов физических лиц рассмотрено в 23 главе Налогового Кодекса РФ.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения, подразделяемые на две группы: лица, являющиеся налоговыми резидентами РФ; лица, не являющиеся налоговыми резидентами РФ, в случае получения дохода на территории России.

Объектом налогообложения по налогу на доходы физических лиц (НДФЛ) – является доход, полученный налогоплательщиками, в основном, в виде оплаты труда. Однако налогоплательщик может получить доходы не только в денежной форме, но и в натуральной, а также доходом признается иная материальная выгода. Согласно ст. 209 Налогового кодекса РФ, объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ; 2)от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Налоговым кодексом РФ по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков, налоговые ставки следующие: ставка в размере 9%, 13%,15%, 30%, 35%.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Налоговым кодексом РФ предусмотрены также льготы по налогу (НДФЛ), которые бывают трех видов – часть получаемых доходов вообще налогом не облагается, отдельные виды доходов облагаются в особом, привилегированном порядке, по другим применяются налоговые вычеты.

Основными задачами ФНС России в регулировании налоговых поступлений от физических лиц является: осуществление функций по контролю и надзору: за соблюдением законодательства РФ о налогах и сборах с физических лиц; за правильностью исчисления, полнотой и свое-временностью внесения в соответствующий бюджет налогов и сборов, пеней и штрафов с физических лиц, в случаях, предусмотренных законодательством РФ.

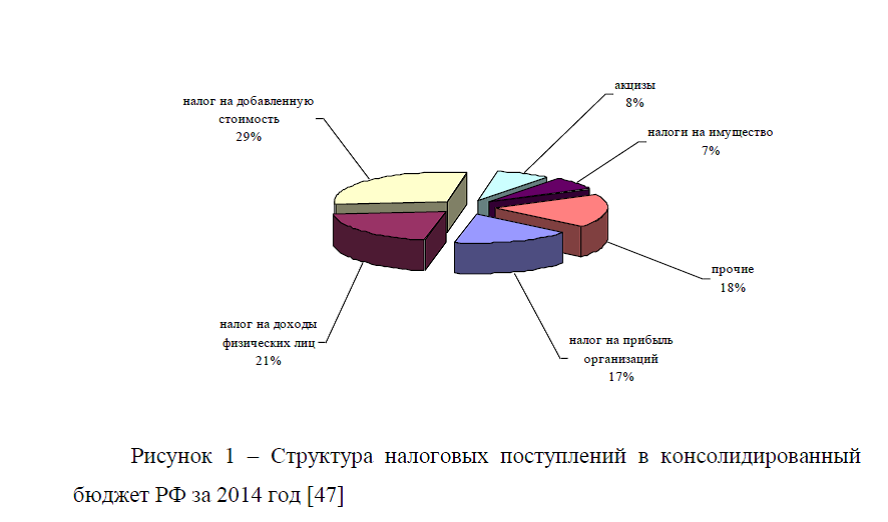

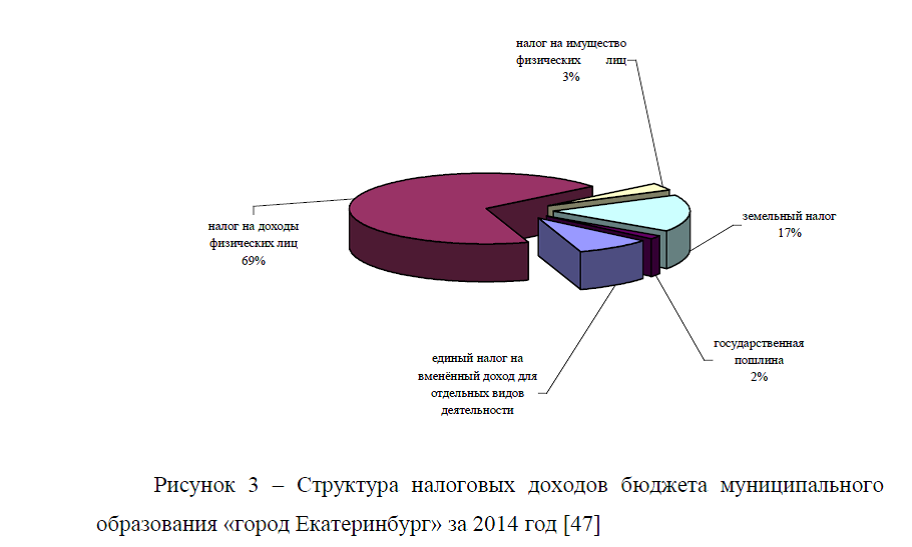

Анализ налога на доходы физических лиц показывает, что он, как и вся налоговая система РФ, находится в постоянном развитии. Даже после принятия второй части Налогового кодекса НДФЛ в той ли иной мере изменялся с появлением каждой новой редакции Налогового кодекса. В теоретическом же плане, налог вполне проработан, и в предшествующее десятилетие накоплен определенный опыт его взимания. Вместе с тем, по сравнению с экономически развитыми странами в РФ НДФЛ составляет лишь 21 % консолидированного бюджета против 60% в США.

Проведенный анализ льгот по налогу на доходы физических лиц РФ, показал, что в результате применения налоговых вычетов на очень небольшом интервале доходов налогоплательщиков достигается эффект прогрессивности налогообложения доходов для низкооплачиваемых категорий граждан, что соответствует теоретическим обоснованиям классиков экономической мысли о необходимости прогрессивного налогообложения.

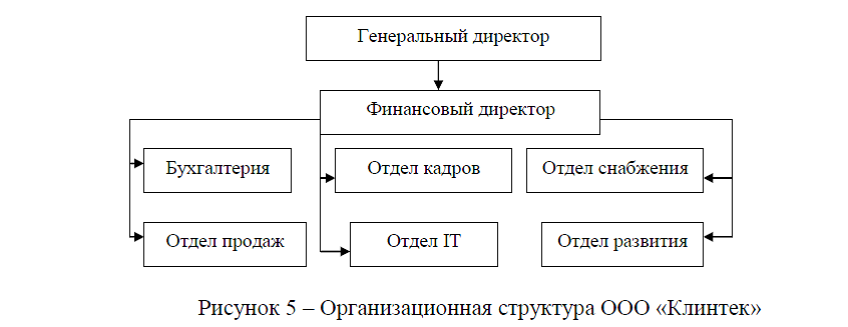

Объектом исследования в выпускной работе является предприятие ООО «Клинтек». Компания осуществляет свою деятельность на основании Устава, ФЗ «Об обществах с ограниченной ответственностью», ГК РФ, НК РФ, ТК РФ и других нормативно-правовых актов. Основными направлениями деятельности ООО «Клинтек» являются оптовая торговля и комплексное оснащение лечебных учреждений различного профиля современным высококачественным медицинским оборудованием и изделиями медицинского назначения ведущих отечественных и европейских производителей. ООО «Клинтек» активно сотрудничает в рамках приоритетного национального проекта в сфере здравоохранения с ведущими лечебно-профилактическими учреждениями Уральского региона. Среднесписочная численность работающих в Обществе составляет 83 чел.

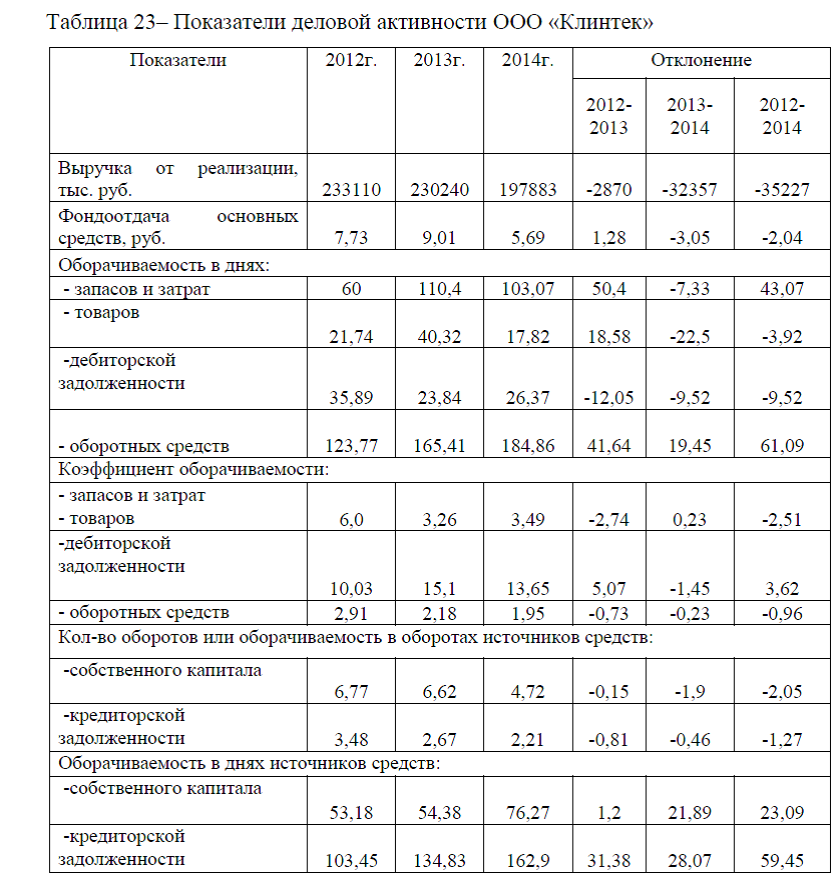

В ходе проведения анализа финансового состояния ООО «Клинтек» было установлено реальное положение дел на предприятии, выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения. При анализе имущественного положения было выявлено, что в общей структуре совокупных активов на предприятии ООО «Клинтек» преобладают оборотные активы, что свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств.

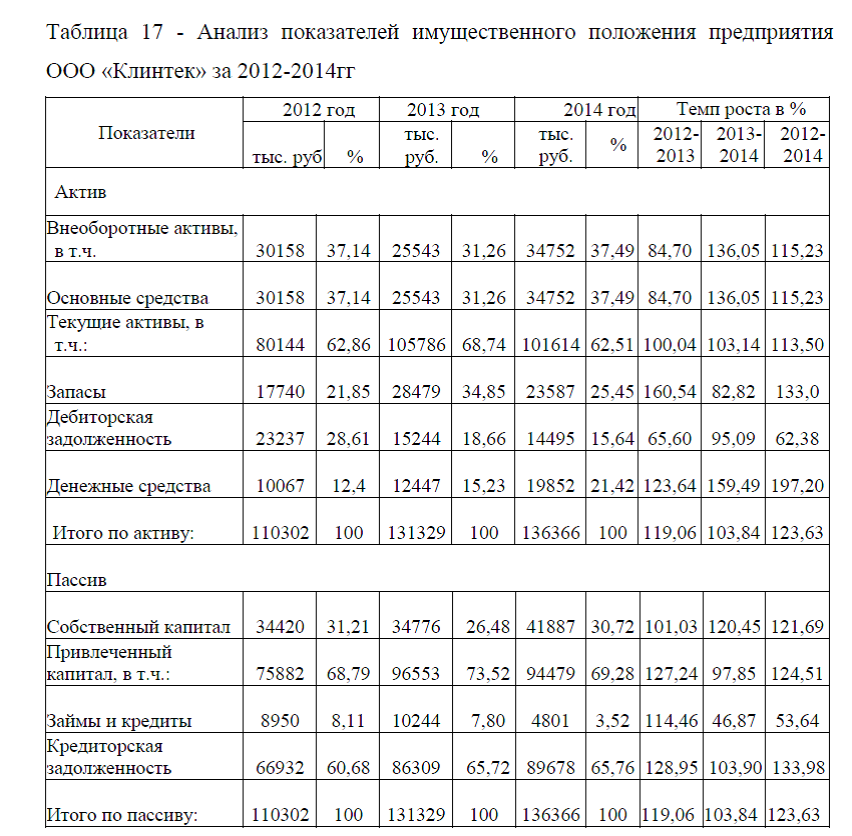

За период с 2012 по 2014 года можно отметить снижение дебиторской задолженности на 37,62%. Данное снижение свидетельствует об улучшении ситуации с оплатой продукции и о выборе подходящей политики продаж. В результате проведенного анализа наблюдается увеличение денежных средств на 97,20%, что является положительной динамикой, так как они являются наиболее ликвидными активами.

В пассиве баланса наибольшую долю занимает заемный капитал, а именно кредиторская задолженность, темп роста которой составляет 33,98%, что является негативным фактором. Анализ показателей ликвидности и платежеспособности предприятия показал, что баланс предприятия не является абсолютно ликвидным. Это произошло из-за того, что денежных средств на предприятии меньше, чем кредиторской задолженности, что говорит о невозможности в данный момент ее погасить. Анализ расчетных значений коэффициентов ликвидности показал, что данный коэффициент увеличился. Это говорит о том, что предприятие имеет средства для немедленного погашения обязательств на момент составления баланса. Несоответствие коэффициента быстрой ликвидности нормативу (>1) говорит о том, что предприятие пока не сможет погасить обязательства за счёт предстоящих денежных поступлений в ближайшее время.

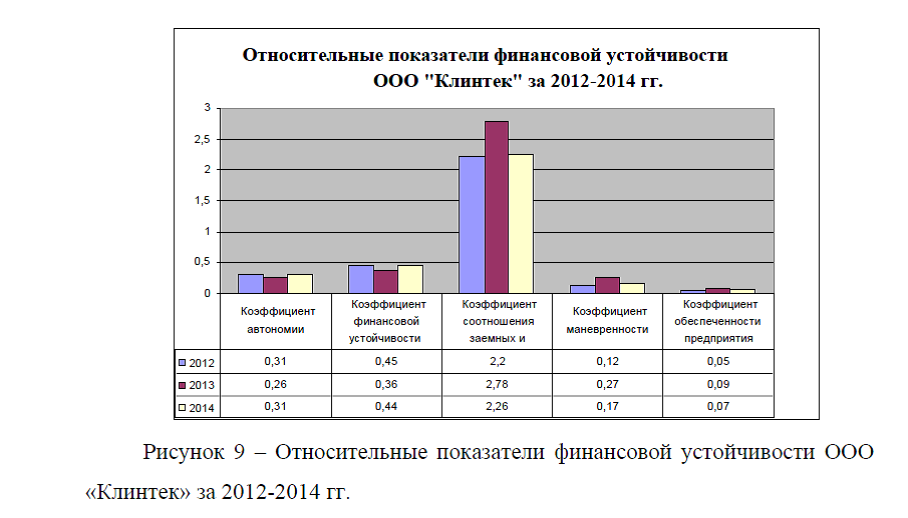

Проведенный расчет показателей финансовой устойчивости показал, что ООО «Клинтек» не имеет нормальной финансовой устойчивости и ближе к неустойчивому. Связано это, прежде всего с тем, что внеоборотные активы предприятия не подкреплены источниками собственных средств, но все, же предприятие стремится к независимости от внешних источников финансирования.

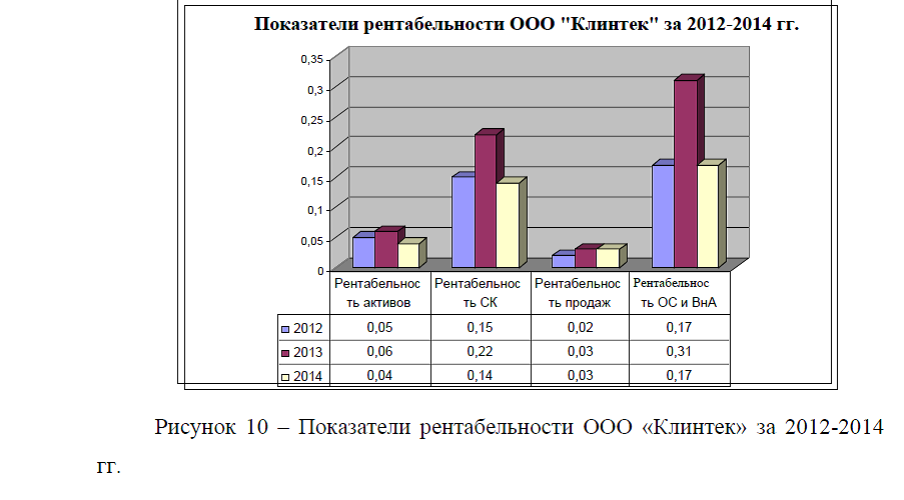

Показатели рентабельности свидетельствуют о незначительном уменьшении рентабельности активов на 0,01. Коэффициент рентабельности собственного капитала сокращен, что показывает, что собственный капитал используется менее эффективно. Показатель рентабельности продаж также вырос на 0,01. Это говорит о том, что спрос на продукцию несколько возрос.

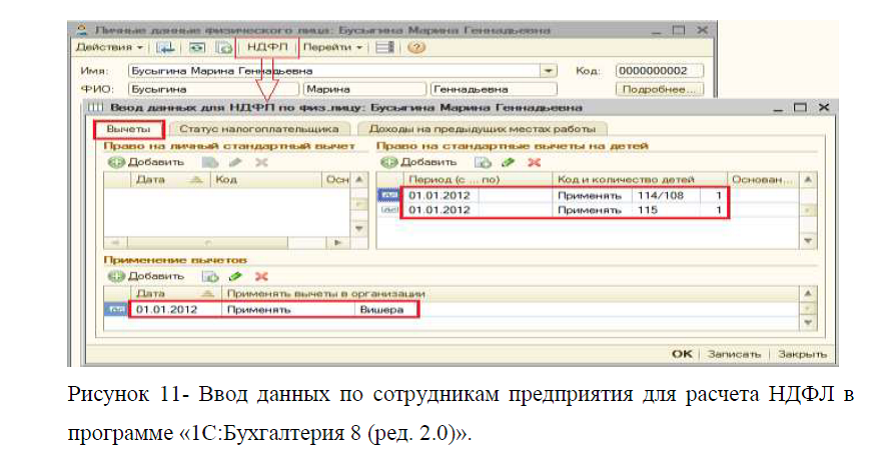

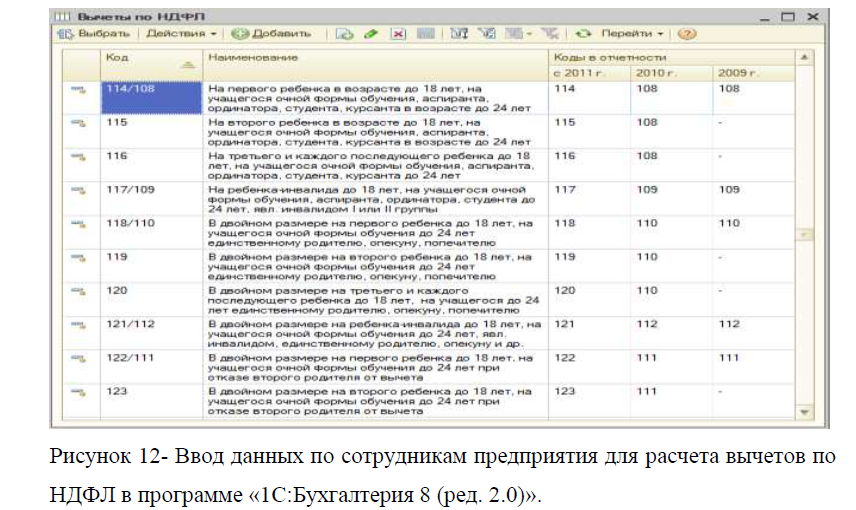

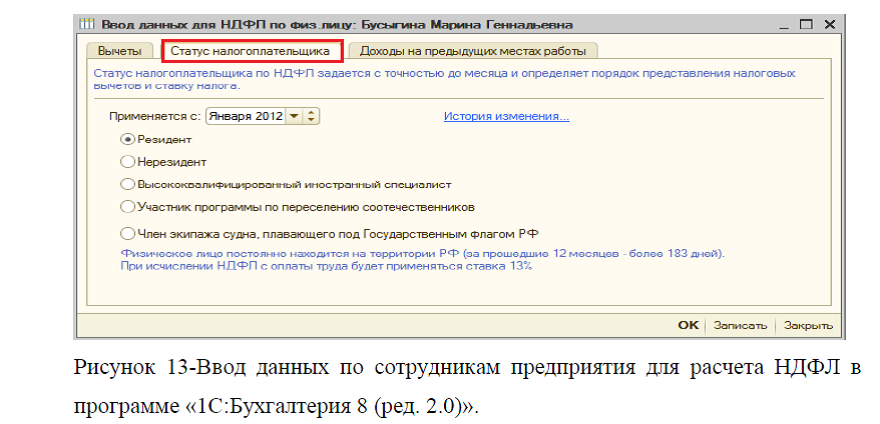

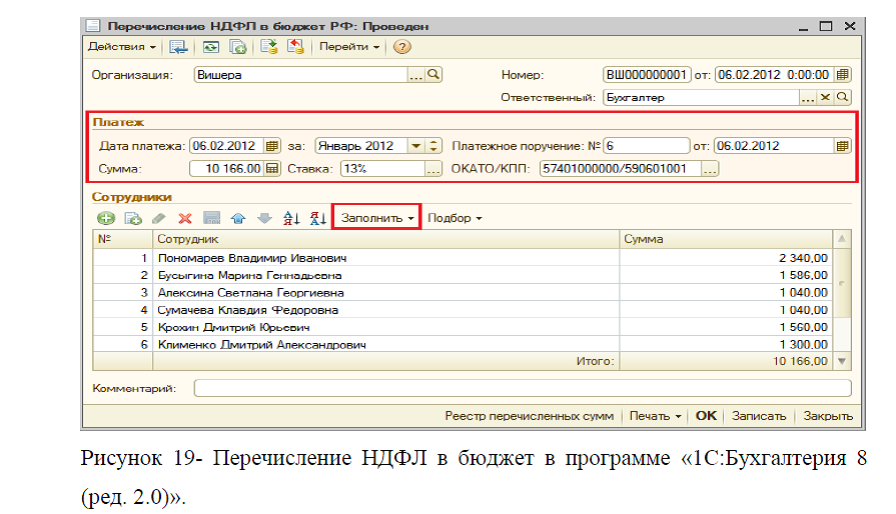

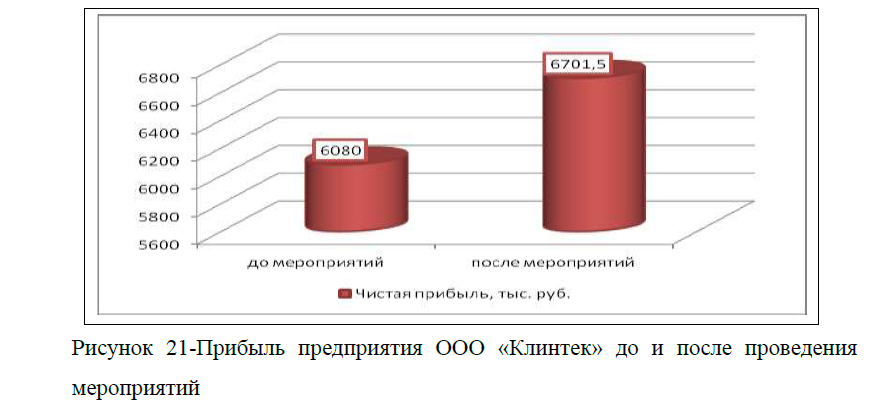

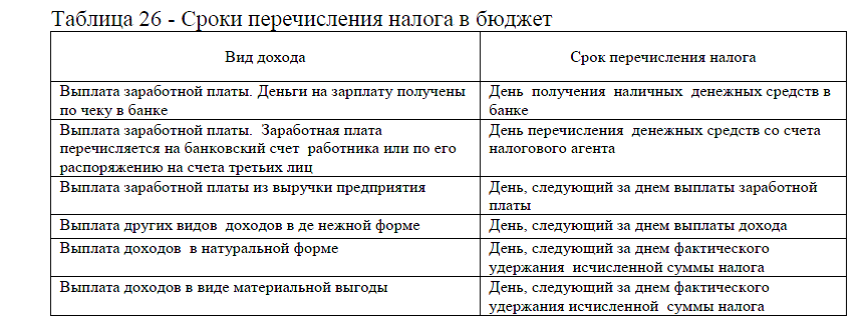

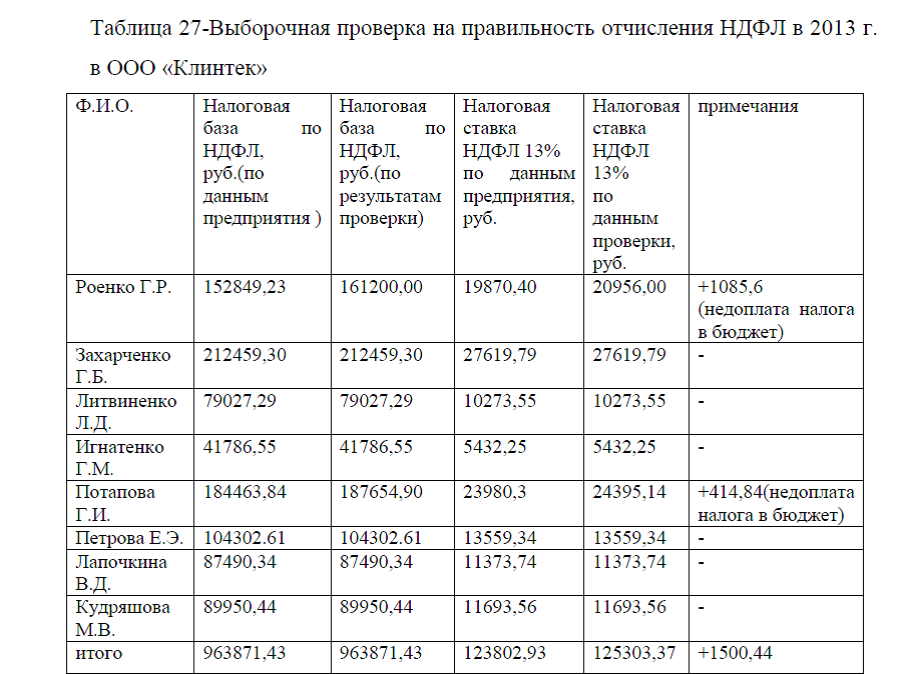

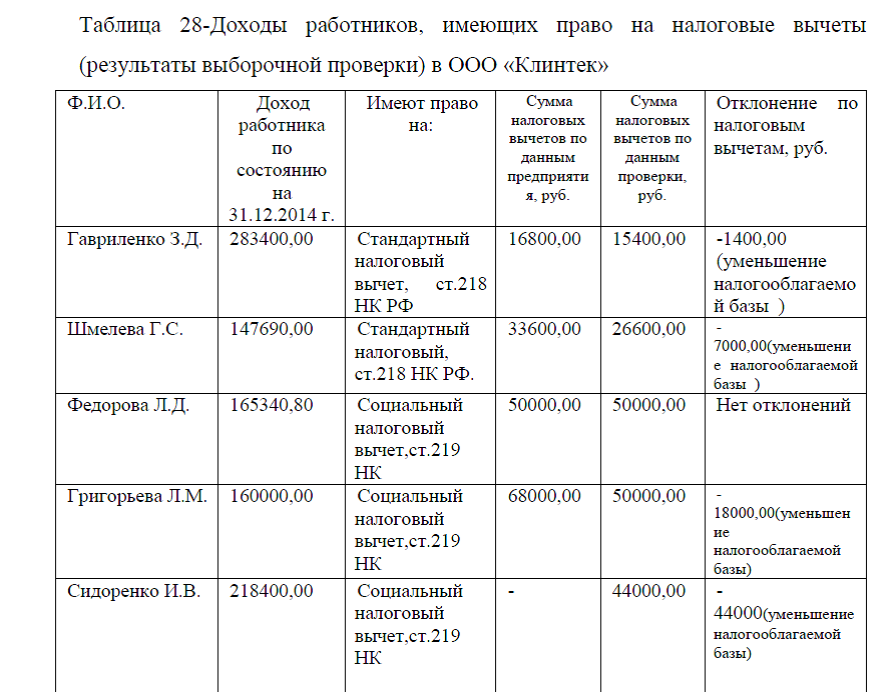

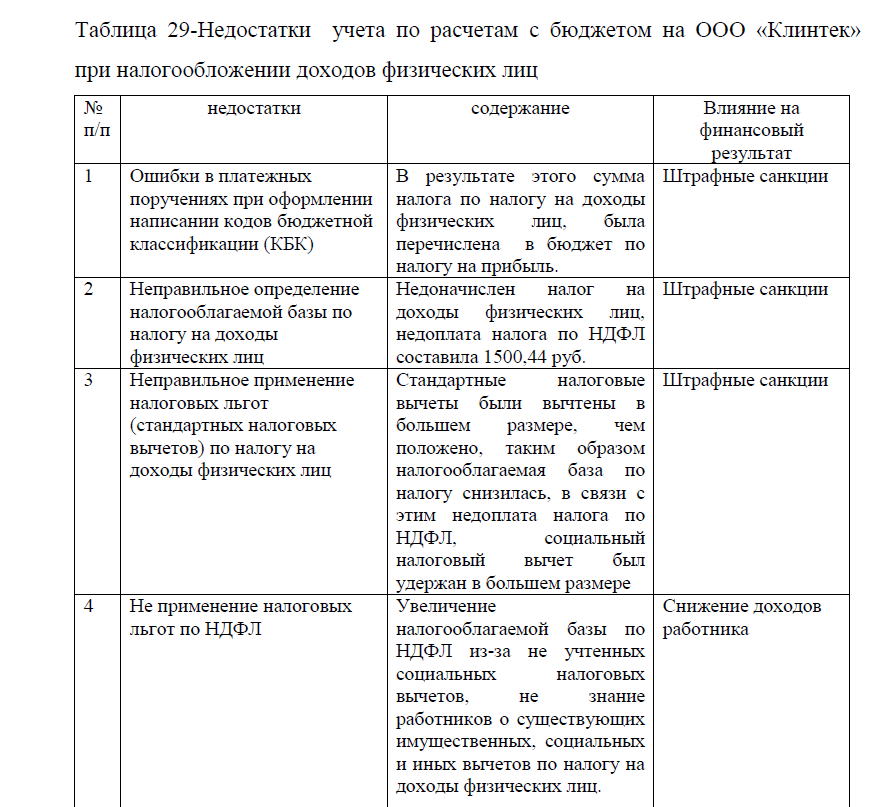

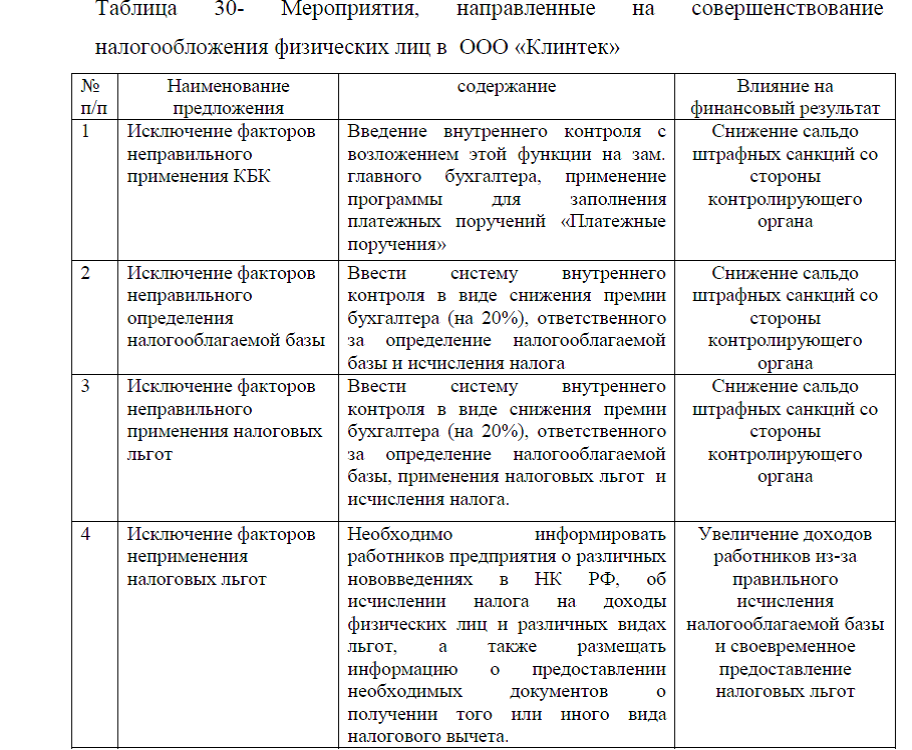

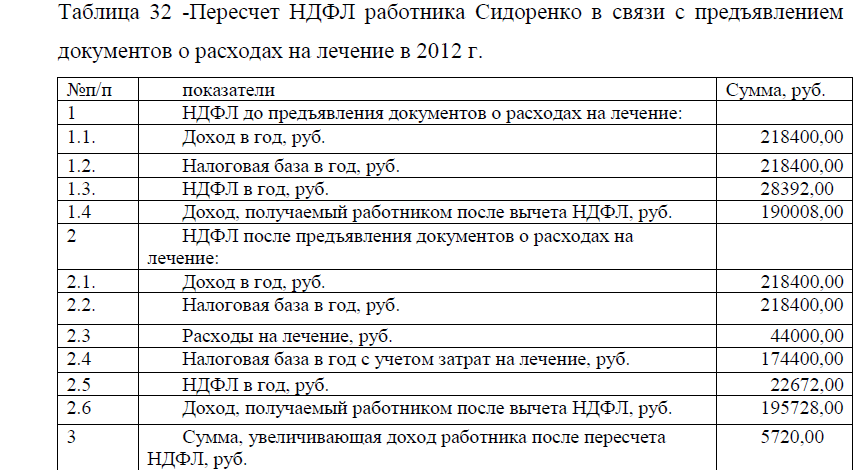

На экономические показатели существенное влияние оказывает система налогообложения, в том числе и своевременное перечисление налогов в бюджет государства, так как при не своевременной уплате налогов, компании вынуждены уплачивать штрафные санкции. В связи с этим на предприятии был проведен анализ системы налогообложения по НДФЛ, в результате анализа было выявлено, что в ООО «Клинтек» налоги на доходы физических лиц осуществляются согласно действующего налогового кодекса РФ, применяются различные виды налоговых вычетов: стандартные (ст. 218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ), профессиональные налоговые вычеты (ст.221 НК РФ).Подоходный налог удерживается с доходов работника по ставке 13%. Для начисления НДФЛ на предприятии ООО «Клинтек» применяется программа «1С:Бухгалтерия 8 (ред. 2.0)». В результате выборочной проверки по налогу на доходы физических лиц на предприятии ООО «Клинтек» были выявлены следующие недостатки: ошибки в платежных поручениях при оформлении написании кодов бюджетной классификации (КБК); неправильное определение налогооблагаемой базы по налогам; неправильное применение и неприменение налоговых льгот. Основная причина всех недостатков- это ошибки бухгалтера при вводе данных в программе и плохая осведомленность работников организации о льготах по налогу на доходы физических лиц. Для совершенствования системы налогообложения физических лиц на анализируемом предприятии были предложены мероприятия: ввести систему внутреннего контроля в виде снижения премий бухгалтеров(на 20%), допускающих ошибки в неправильном применении налоговых льгот, определения налогооблагаемой базы и исчисления налогов; для заполнения платежных поручений- применять программу «Платежные поручения» для исключения ошибочного применения КБК; осуществлять информированность работников предприятия об изменениях налогового законодательства РФ и увеличении налоговых льгот по НДФЛ; пересчитывать НДФЛ после предъявления необходимых документов , имеющих право на налоговые вычеты; размещать информацию на стендах предприятия и проводить организационные собрания по информированию особо важных и чаще всего встречающихся налоговых льгот: социальные, имущественные, материальные, т.к. особенно социальные и материальные выплаты при расчете НДФЛ практически не учитываются, в связи с тем, что работники не предоставляют информацию о проводимым ими затратах, и из-за не знания налоговых льгот, выплачивают НДФЛ в большем размере, чем могли бы. Все выше перечисленные мероприятия позволят увеличить доходы работников своевременно предоставивших документы на налоговые вычеты, а это в свою очередь повысит заинтересованность работников как к самой организации, заботящейся о своих сотрудниках, так и к работе в ней, а также позволят предприятию ООО «Клинтек» совершенствовать систему налогообложения с физическими лицами, за счет снижения уплаты штрафных санкций, а это в свою очередь положительно повлияет на финансовый результат деятельности организации.

Диссертация на заказ без предоплаты, без посредников