ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФОРМИРОВАНИЯ ХОЗЯЙСТВЕННЫХ РАСХОДОВ ОБЩЕОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ

1.1. Сущность сметного планирования доходов и расходов образовательных учреждений

1.2. Расходы общеобразовательных учреждений и их классификация

1.3.Соблюдение лимитов сметных расходов и их целевое использование

2. ОЦЕНКА СМЕТНЫХ РАСХОДОВ НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ СТАРСКОЙ СРЕДНЕЙ ШКОЛЫ

2.1. Экономическая характеристика объекта исследования

2.2. Анализ использования средств на оплату труда работников школы

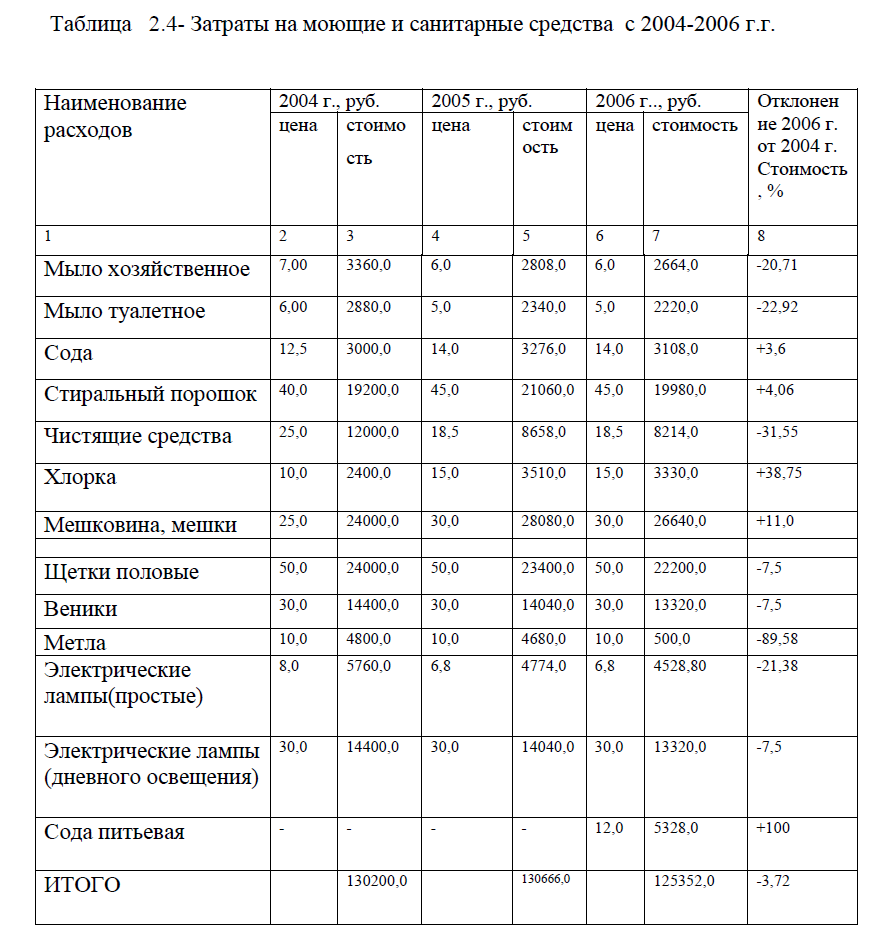

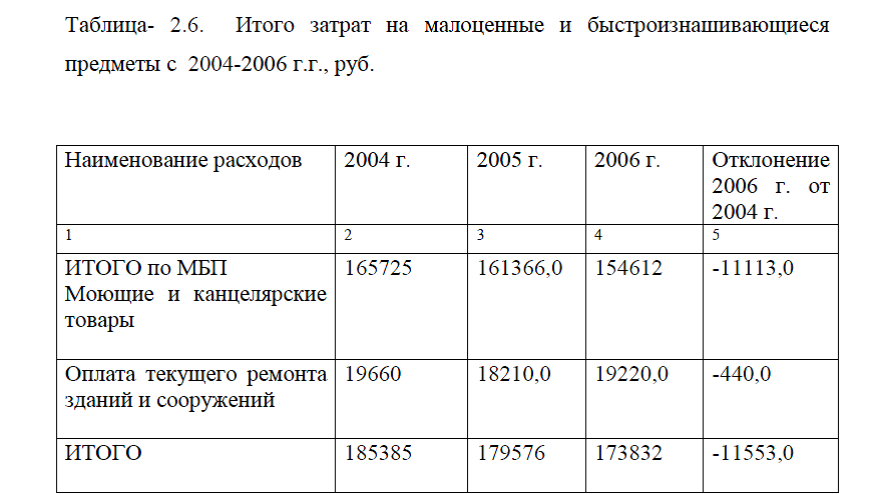

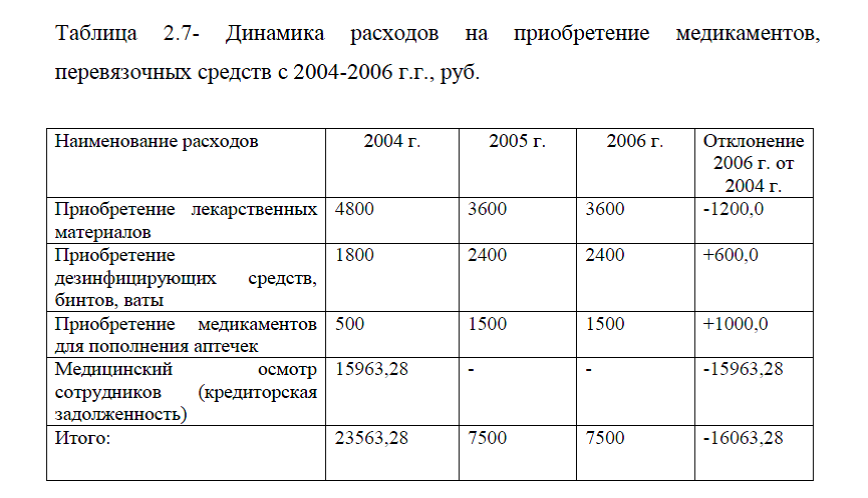

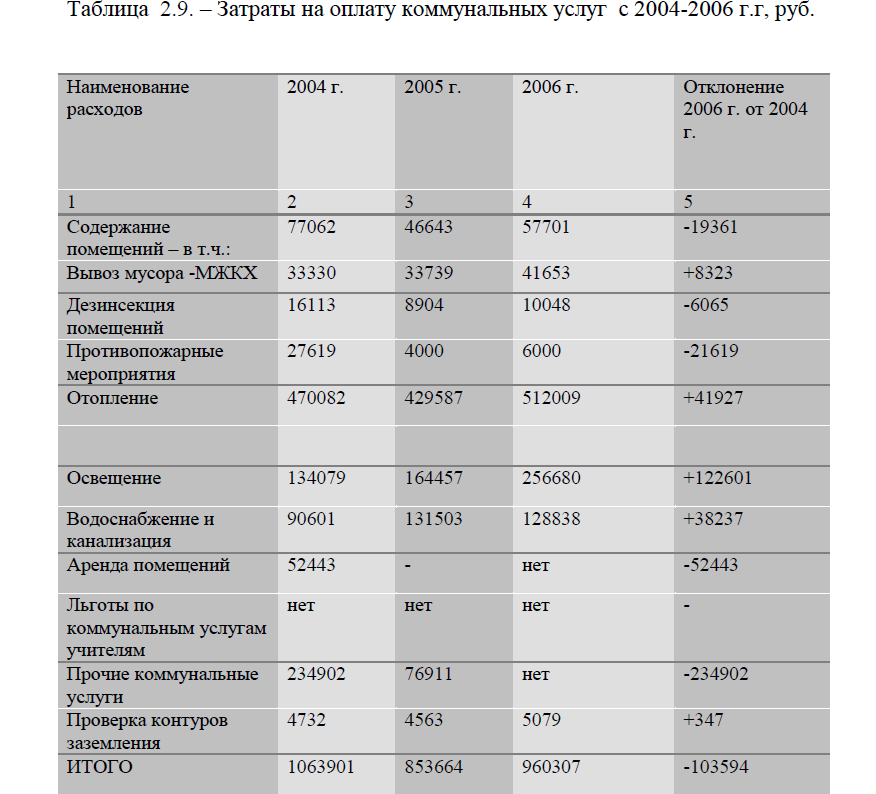

2.3. Анализ хозяйственных расходов школы

2.4.Управление качеством образовательных услуг школы

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ХОЗЯЙСТВЕННЫМИ РАСХОДАМИ И ЭФФЕКТИВНОСТЬ РАБОТЫ УЧЕБНОГО ЗАВЕДЕНИЯ

3.1. Организация учета хозяйственных расходов школы

3.2. Пути совершенствования управления хозяйственными расходами школы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Выдержки из работы:

ВВЕДЕНИЕ

В настоящее время образование в РФ законодательно провозглашено приоритетным, что означает, прежде всего, приоритетность его финансирования за счет средств федерального бюджета. Но размеры бюджетного финансирования не соответствуют потребностям в ресурсном обеспечении образовательных услуг. Хроническое недофинансирование образования и неритмичность выделения средств на его нужды создают крайне сложную обстановку для работы образовательных учреждений, заставляют их изыскивать и мобилизовывать все возможные источники для привлечения дополнительных финансовых ресурсов, зачастую в ущерб основной учебно-воспитательной работе. И в этих условиях особенно остро сказываются недостатки используемого в образовании механизма хозяйствования, его непроработанность и слабая увязка с отраслевыми особенностями экономических отношений, возникающих в процессе взаимодействия субъектов образовательного процесса.

Именно поэтому необходимо проводить комплексный анализ деятельности организаций, финансируемых из бюджета, изучать факторы, которые негативно сказываются на образовательном учреждении, искать пути повышения уровня учреждения, принимать соответствующие меры для достижения наилучших результатов.

Как показывает практика, действующий в отрасли образования экономический механизм не заинтересовывает производителей образовательных услуг в повышении качества их работы, не обеспечивает защиты их экономических прав, препятствует эффективному использованию в системе бюджетных и внебюджетных финансовых ресурсов.

Финансирование образования – одна из острейших проблем переходной российской экономики. Она связана, прежде всего, с недостаточными объемами средств, выделяемых для финансирования образования бюджетами различных уровней.

Расходы бюджетов представляют собой сложившийся комплекс отношений, способов и приемов, благодаря которым средства из бюджетов поступают по своему назначению. Это именно то свойство бюджетов, с помощью которого реализуются цели всей бюджетной деятельности. С точки зрения материального носителя, расходы бюджета есть денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

В системе отношений по формированию доходов и осуществлению расходов, ведущую роль имеют отношения по расходам.

От показателей расходов зависят показатели по доходам. Функция бюджета реализуется таким образом, что если государство ограничено в доходных источниках бюджетов, то оно изыщет источник в режиме заимствований, осуществит эмиссию денег, но, в любом случае, наиболее значимые расходы оно обязано осуществить. Кстати, здесь используется свойство финансов как сообщающихся сосудов, учитывая взаимосвязь доходов и расходов. Процесс бюджетных расходов никогда не должен прерываться. В этом плане он настолько важен, как и сама жизнедеятельность общества.

Наиболее значимым недостатком действующей бюджетной системы является неэффективный контроль за расходованием средств из бюджетов всех уровней. К числу недостатков в этой области относятся случаи финансирования бюджетных расходов методом взаимозачетов, а также платежными средствами различной степени ликвидности, что приводит к недофинансированию отдельных получателей бюджетных средств. Огромная доля вины в этом плане лежит на действиях кредитных организаций.

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы бухгалтерского учета. Одним из наиболее емких участков бухгалтерского учета являются учет затрат на производство и калькулирование себестоимости, выполняемых работ или оказанных услуг.

К числу нерешенных проблем расходов бюджетов относится вопрос о недопущении не только неправомерных, но также и неэффективных расходов, по сути ненужных с точки зрения интересов общества и государства. Поэтому неоднократно ставилась задача проведения инвентаризации и сокращения государственных расходов при условии полного выполнения бюджетных обязательств. Для этого ставится задача по усилению режима экономии в расходовании средств федерального бюджета путем упорядочения численности и оплаты труда работников, занятых в бюджетной сфере, включая государственных служащих. В последние годы активно проводится государственная по¬литика по упорядочению социальных расходов государства и муниципальных образований. В частности, ставится задача внедрения принципа адресного предоставления социальной помощи, что предполагает необходимость оказания помощи только тем семьям (домохозяйствам), которые имеют уровень жизни ниже установленного минимума. При этом саму помощь предполагается перевести из натуральной формы в виде различных льгот в денежную форму.

Именно этими причинами была выбрана тема дипломной работы: «Совершенствование управления хозяйственными расходами школы».

Объектом исследования является общеобразовательное учреждение «Старская средняя школа» п. Старь.

Предметом исследования являются документы бухгалтерской и статистической отчетности с 2004-2006 г.г.

Целью дипломного проекта является –разработать мероприятия по повышению качества образования и совершенствованию управления хозяйственными расходами Старской средней школы.

В задачи дипломного проекта входит: рассмотреть организационно-экономическую характеристику объекта исследования; на основании данных «Старской средней школы» провести анализ формирования и использования расходов в динамике с 2004-2006г.г.и оценить систему образования школы; разработать мероприятия направленные на улучшение деятельности школы в повышении качества образования и мероприятия по снижению затрат – как важные факторы эффективности работы общеобразовательного учреждения.

На основании вышеизложенных задач дипломной работы, структура дипломного проекта состоит из трех разделов. В том числе, первая глава диплома является теоретической и рассматривает теоретические аспекты анализа формирования хозяйственных расходов общеобразовательных учреждений. Вторая глава является аналитической, в ней представлен анализ хозяйственных расходов «Старской средней школы» с 2004-2006 г.г. На основании проведенного анализа, в третьей главе дипломного проекта изложены основные мероприятия по повышению качества образования и совершенствованию управления хозяйственных расходов общеобразовательного учреждения.

ЗАКЛЮЧЕНИЕ

Мировой опыт свидетельствует, что снижение издержек прежде всего связано с эффективным управлением. Деятельность в этом направлении можно активизировать прежде всего через единую для предприятия систему финансирования, с помощью мер совершенствования технологических процессов, а также посредством использования для контроля издержек бюджета. Представляется необходимым, чтобы каждое предприятие разработало для себя инструкцию по финансированию деятельности на всех уровнях и улучшению стоимостных показателей.

Результативность управления затратами во многом зависит от надежности учета. Только представительный и достоверный учет может дать информацию для анализа любых видов издержек производства. Большую помощь может оказать хорошо поставленный управленческий учет.

Правильность учета доходов и расходов бюджета обеспечивается единством системы бюджетного учета, в основе которой лежит бюджетная классификация, предполагающая научно обоснованную, обязательную группировку доходов и расходов бюджета по однородным признакам, закодированным в определенном порядке.

Бюджетная классификация используется для составления и исполнения бюджетов и призвана обеспечить сопоставимость показателей бюджетов всех уровней. Бюджетная классификация включает в себя: классификацию доходов; классификацию расходов: функциональную; ведомственную; экономическую (предметную); финансирование дефицита бюджета; государственный долг.

Доходы бюджетного учреждения: средства, поступающие из бюджета для финансирования данного учреждения; средства, полученные от оказания платных услуг ; средства от использования имущества, находящегося в государственной собственности и закрепленные за учреждением на праве оперативного управления; дополнительные услуги не образовательного характера (ксерокс, бассейн); сдача в аренду площадей и других основных фондов (спортзал, классы); средства спонсоров и попечительного совета; деньги родителей на ремонт.

Бюджетное учреждение вправе самостоятельно расходовать средства, полученные за счет внебюджетных источников.

Фактические расходы – действительные расходы учреждения (потребление сырья, материалов, оказанные учреждению услуги сторонних организаций), оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, обязательствам перед бюджетом, государственными внебюджетными фондами, начисленной заработной плате, стипендиям и др.

В состав фактических расходов включается полностью стоимость приобретенных объектов основных средств. Кассовый расход – операция по списанию средств со счета органа казначейства или в кредитной организации в оплату принятых в установленном порядке получателем обязательств, подлежащих оплате за счет средств соответствующего бюджета. Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов. Субсидия – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Дотации – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Основными задачами исполнения смет расходов являются: изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов; изучение состава и структуры расходов; оценка причин, вызвавших отклонения фактических расходов от предусмотренных в сметах; выявление резервов повышения эффективности использования ресурсов бюджетных и научных учреждений; обоснование мероприятий, направленных на повышение эффективности управления бюджетными средствами.

Упорядоченная, приведенная в соответствие с новыми условиями и требованиями развития предприятия система управления затратами должна занять свое определенное место в системе управления всеми уровнями предприятия. Это позволит не только рассчитать потенциальную отдачу ресурсов, но и получить своевременно представление об эффективности работы предприятия в целом. Начиная любое дело, нужно помнить «золотое правило» экономики: если полученные доходы превысят издержки, то можно действовать смело, не оглядываясь назад.

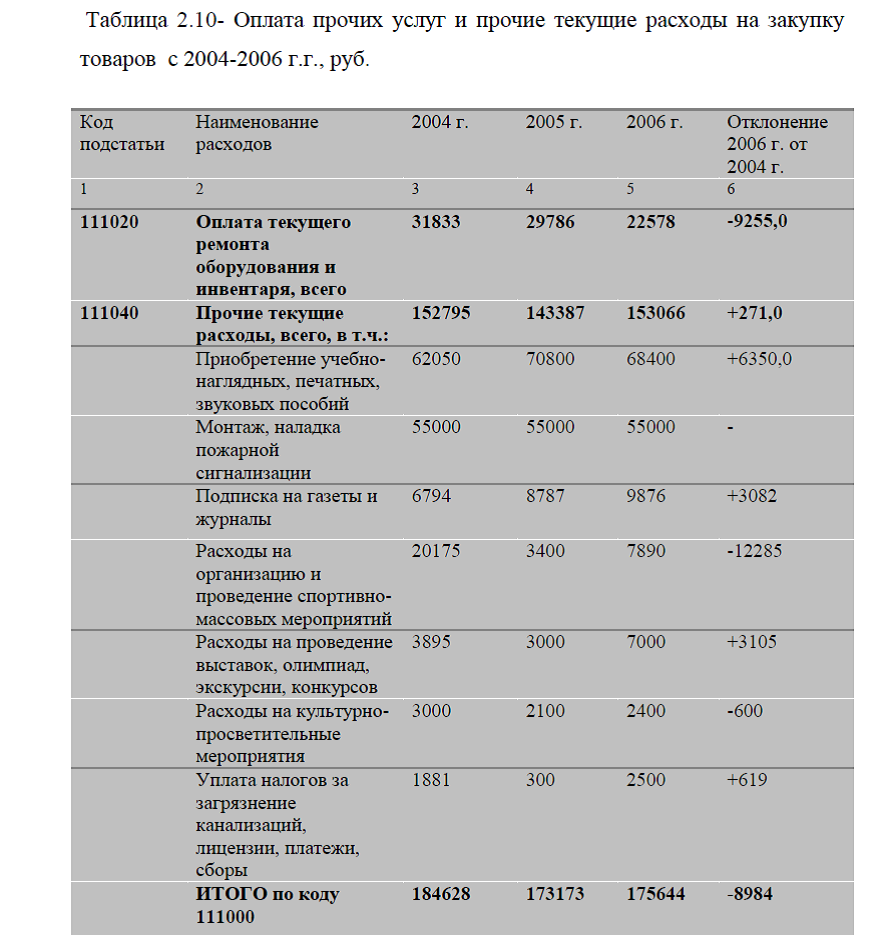

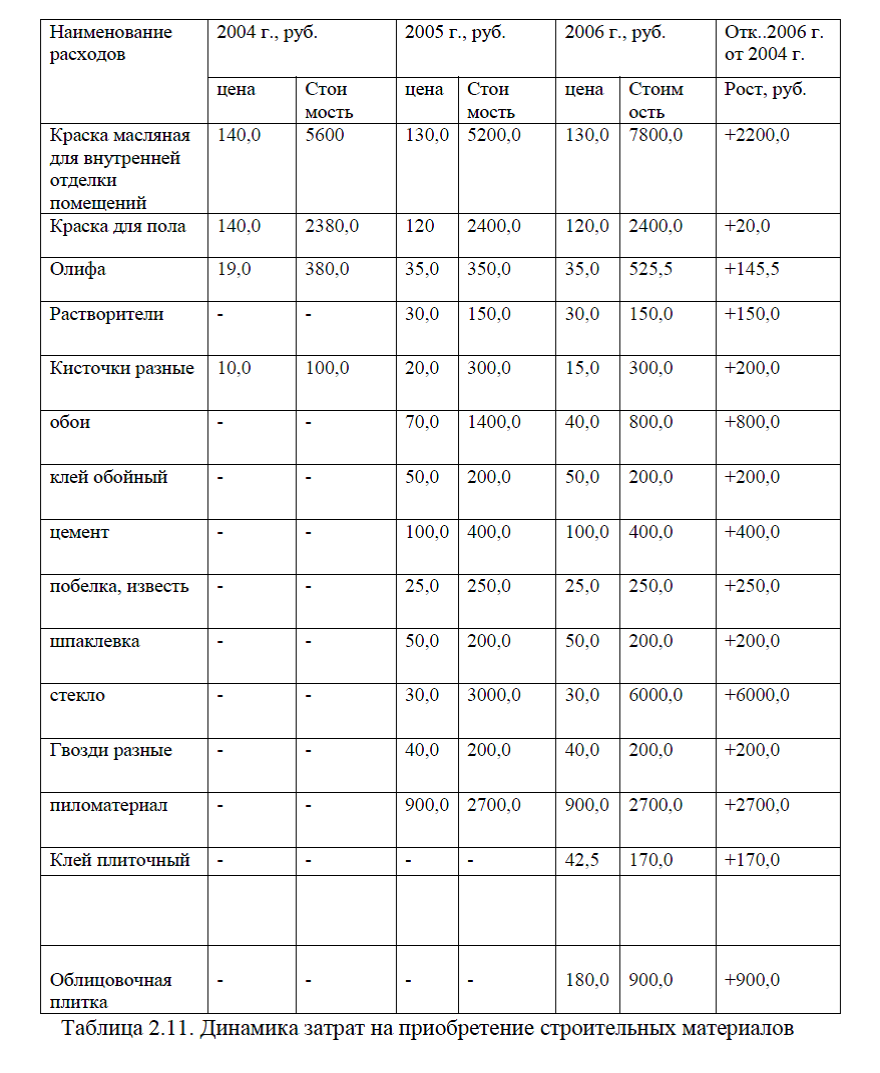

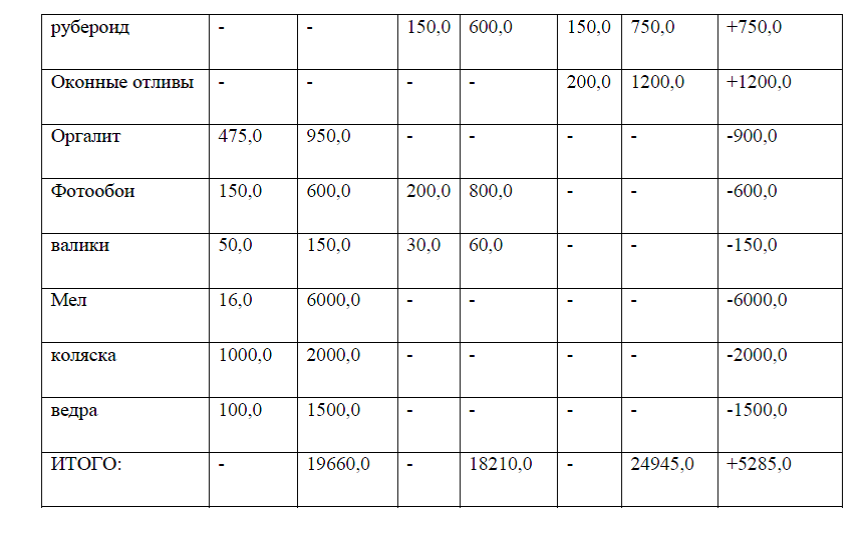

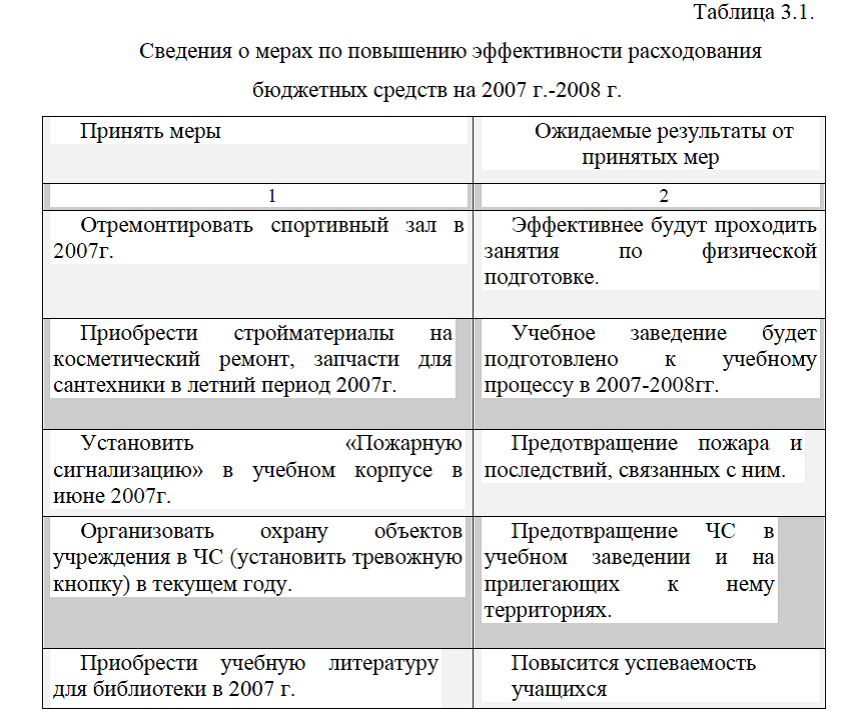

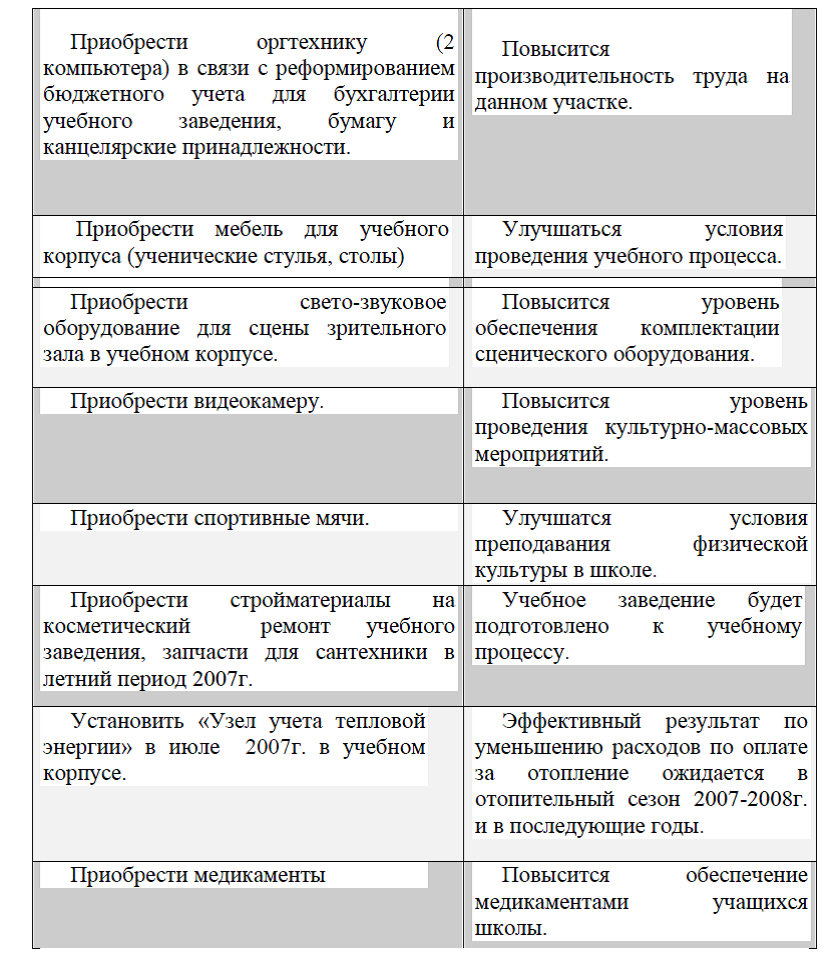

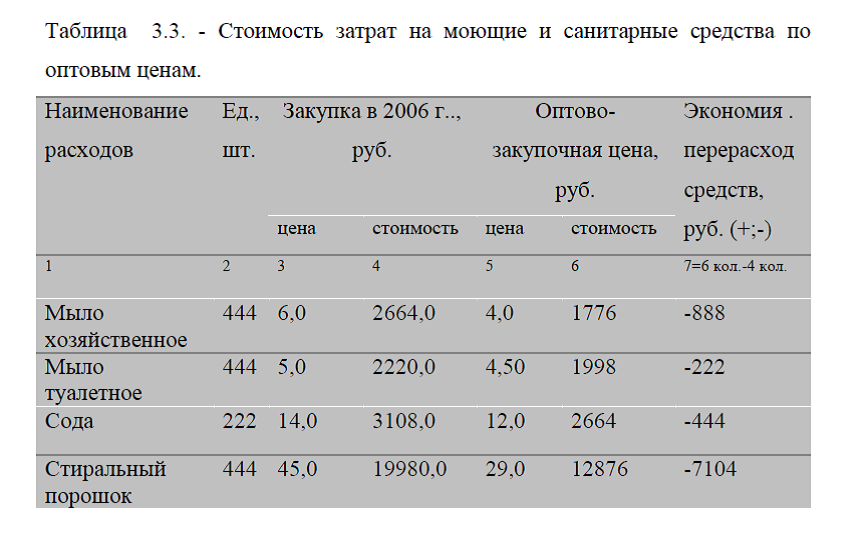

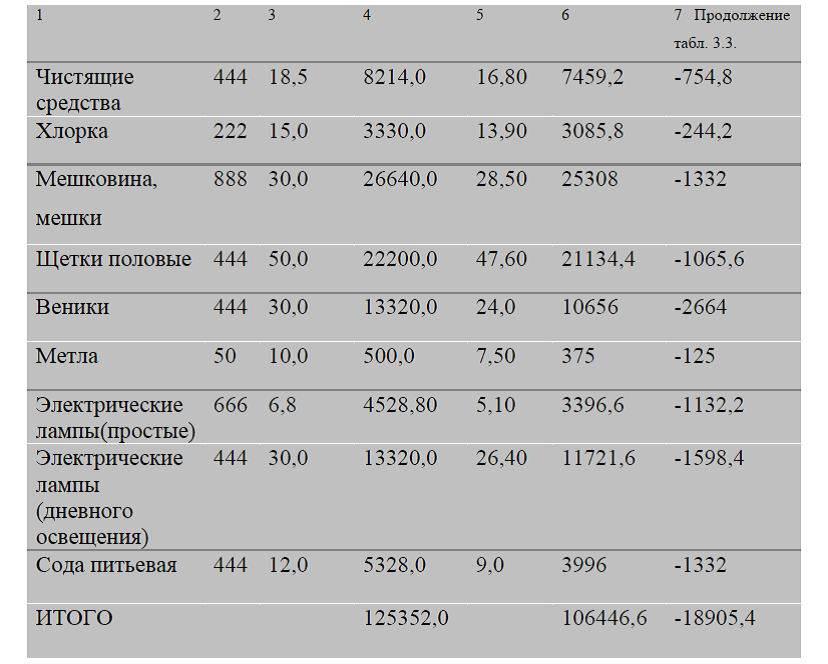

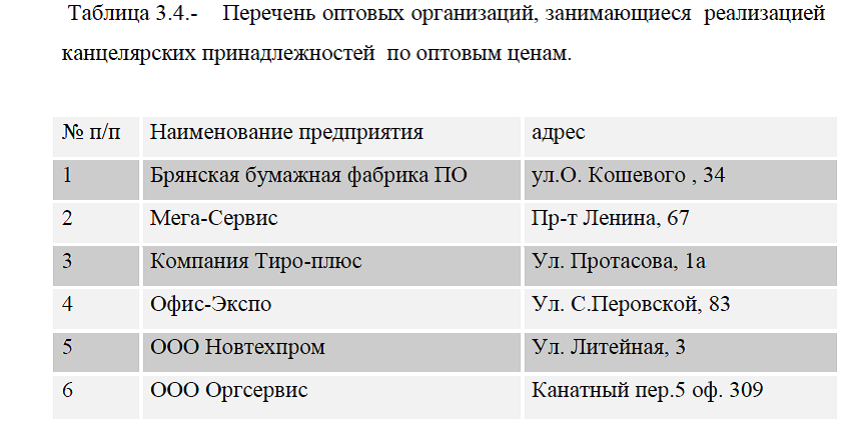

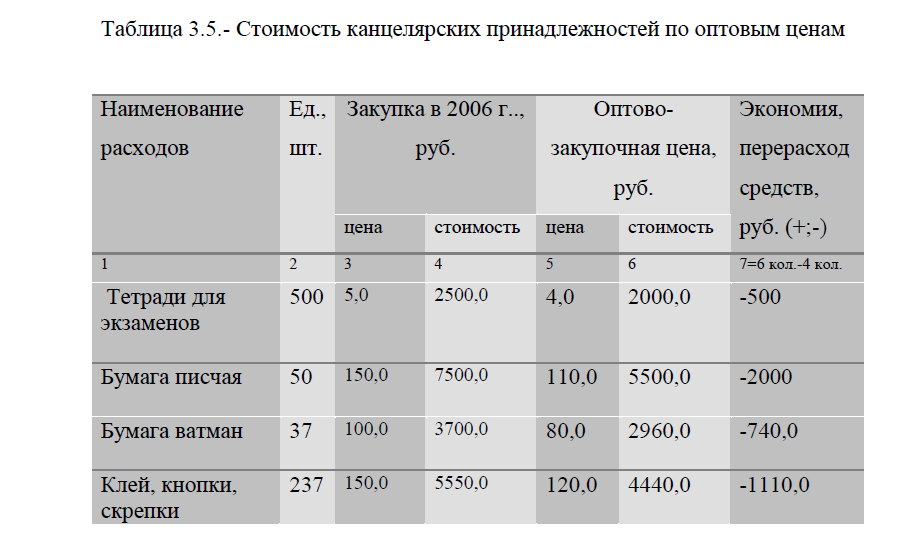

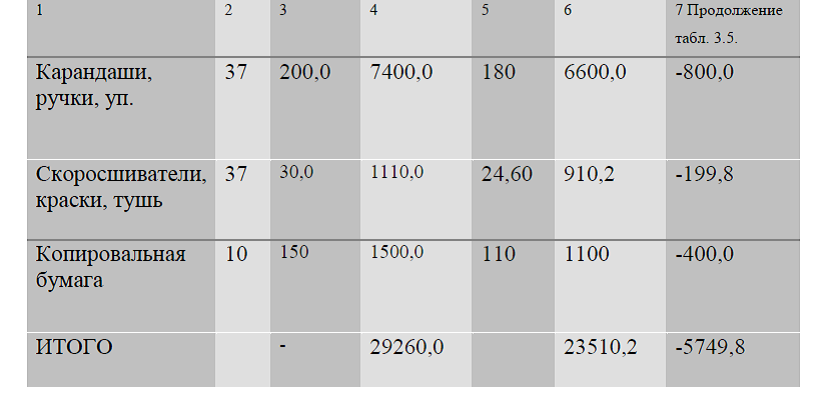

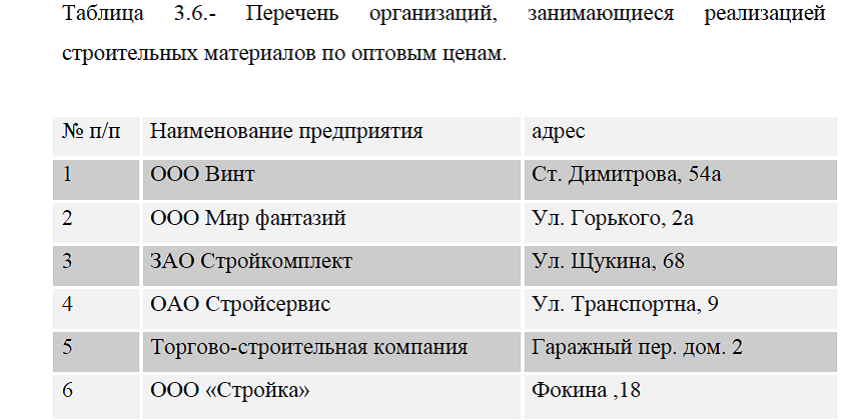

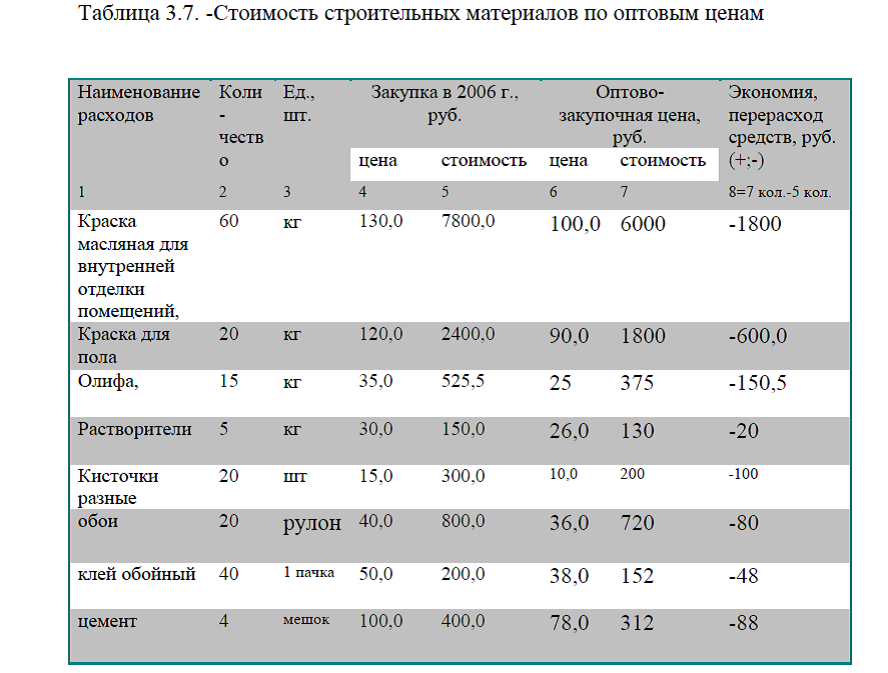

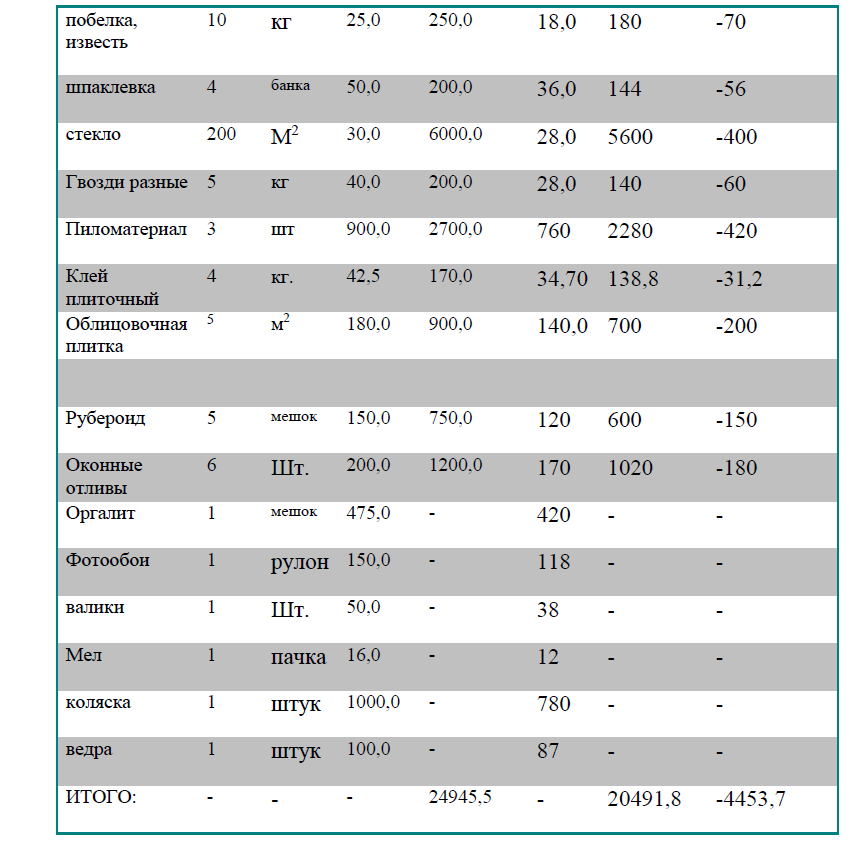

Проведенный анализ по Старской школе в период с 2004-2006 г.г. показал, что деньги финансируемые из бюджета расходовались в полном объеме, т.е. не было перерасхода денежных средств. Но все же необходимо в ближайшее время обратить внимание на закупку медикаментов, канцелярских, строительных и других товаров, которые закупаются по дорогой розничной цене, тогда как покупая те же товары по оптовой цене, они создадут экономию финансовых ресурсов и высвобожденные денежные средства можно будет направить на другие мероприятия школы.

Недофинансирование образования и неритмичность выделения средств на его нужды создают крайне сложную обстановку для работы образовательных учреждений, заставляют их изыскивать и мобилизовывать все возможные источники для привлечения дополнительных финансовых ресурсов, зачастую в ущерб основной учебно-воспитательной работе.

Как показывает практика, действующий в отрасли образования экономический механизм не заинтересовывает производителей образовательных услуг в повышении качества их работы, не обеспечивает защиты их экономических прав, препятствует эффективному использованию в системе бюджетных и внебюджетных финансовых ресурсов.

Основные направления совершенствования отраслевой экономической инфраструктуры образования связаны с разработкой конкретных решений модернизации действующей в отрасли модели хозяйствования, подготовкой учебно-методических материалов, необходимых для обучения руководящих и экономических работников образовательных учреждений и органов управления образованием новым методам хозяйствования в быстро меняющихся условиях формирующегося рынка.

Финансирование образования – одна из острейших проблем переходной российской экономики. Она связана, прежде всего, с недостаточными объемами средств, выделяемых для финансирования образования бюджетами различных уровней.

Диссертация на заказ без посредников