Курсовая работа Виды бухгалтерского баланса

Можно сделать

определенные выводы в отношении правил формирования оборотного баланса.

определенные выводы в отношении правил формирования оборотного баланса.

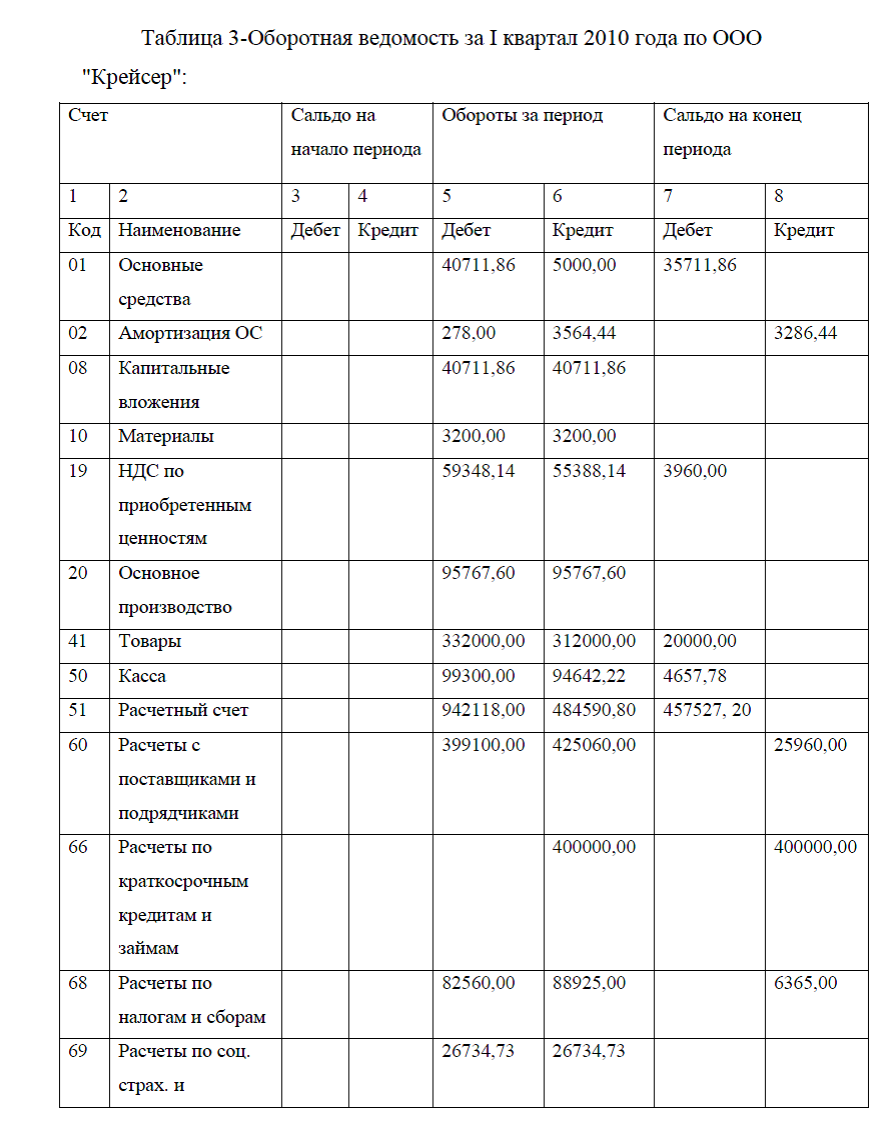

Итог по графе 3 должен быть равен итогу по графе 4 (в данном примере показатели на начало периода отсутствуют), а итог по графе 5 должен быть равен итогу по графе 6 (в данном примере это показатель 3 464 391, 41 руб.), а итог по графе 7 итогу по графе 8 (в данном примере это показатель 561 856,84 руб.).

Или по-другому:![]()

Итоги на начало периода по дебету и кредиту счетов равны;

Итог дебетовых оборотов равен итогу кредитовых оборотов;

Итоги на конец периода по дебету и кредиту счетов равны;

Указанные равенства позволяют сделать вывод о правильности применения метода двойной записи в примере – итоговые обороты по дебету и кредиту совпадают.

Шахматный оборотный баланс имеет свои особенности. Матрица шахматного баланса строится по определенным правилам. По горизонтали и вертикали записываются номера всех счетов (субсчетов), используемых на предприятии.

При этом по вертикали (в строках) отражаются дебетовые, а по горизонтали (в столбцах) кредитовые обороты предприятия. Данными для заполнения шахматного оборотного баланса служат регистры или первичные документы бухгалтерского учета. Показатели отражаются на пересечении соответствующих строки и столбца.

Подсчитав итоги оборотов, определяют сальдо конечное: дебетовое записывают по строке, а кредитовое – по столбцу. В правом нижнем углу матрицы отражаются итоговые суммы оборотов и сальдо начальное и конечное.

По сути, шахматный оборотный баланс во многом представляет собой ту же Главную книгу предприятия со следующими отличиями:

Произведена агрегация бухгалтерских статей;

Приводятся обороты и по кредиту, в то время как Главная книга представлена только дебетовыми оборотами.

В отличие от оборотного баланса в шахматном оборотном балансе не просто приводятся агрегированные обороты по каждому счету, а указываются корреспондирующие счета, что позволяет получать более подробную информацию о финансово-хозяйственной деятельности предприятия и более качественно осуществлять экономический анализ.

Аналогично оборотному балансу:![]()

Итоги на начало периода по дебету и по кредиту счетов равны;

Итог дебетовых оборотов равен итогу кредитовых оборотов;

Итоги на конец периода по дебету и кредиту счетов равны.

В приведенном примере сальдо на начало периода не имеется. Итоги дебетовых и кредитовых оборотов равны (в примере это показатель 3 464 391,41 руб.), равны и итоги дебетового и кредитового сальдо на конец периода (в примере это 561 856,84 руб.).

Так же, как и оборотный баланс, шахматный оборотный баланс имеет не малое значение при осуществлении учетных и контрольных мероприятий.

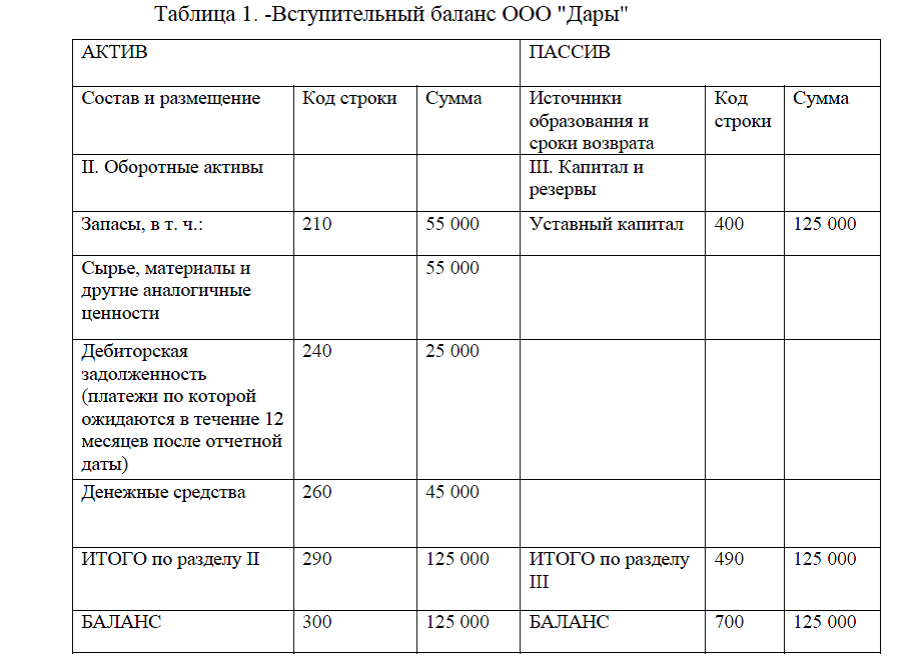

виды бухгалтерских балансов прил.1

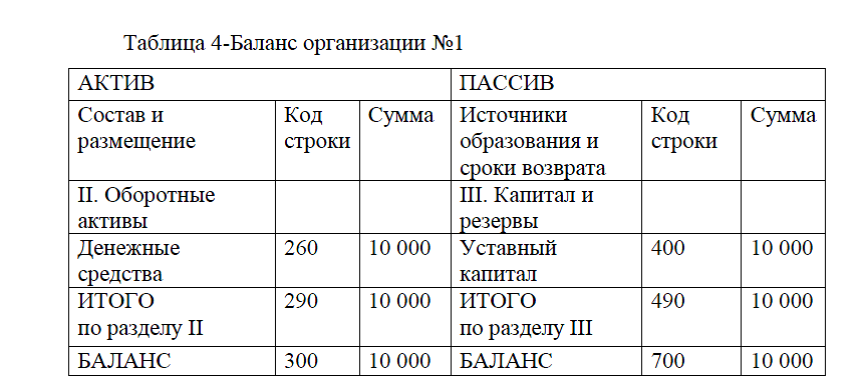

Виды бухгалтерских балансов курсовая прил.3

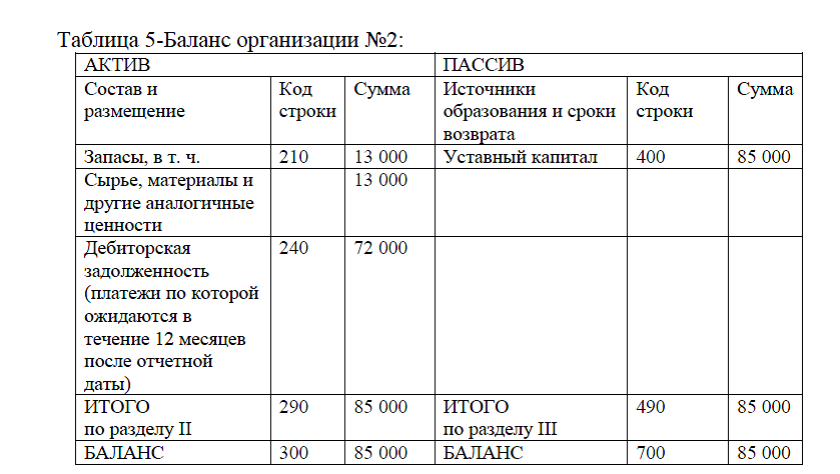

Виды бухгалтерских балансов курсовая прил.4

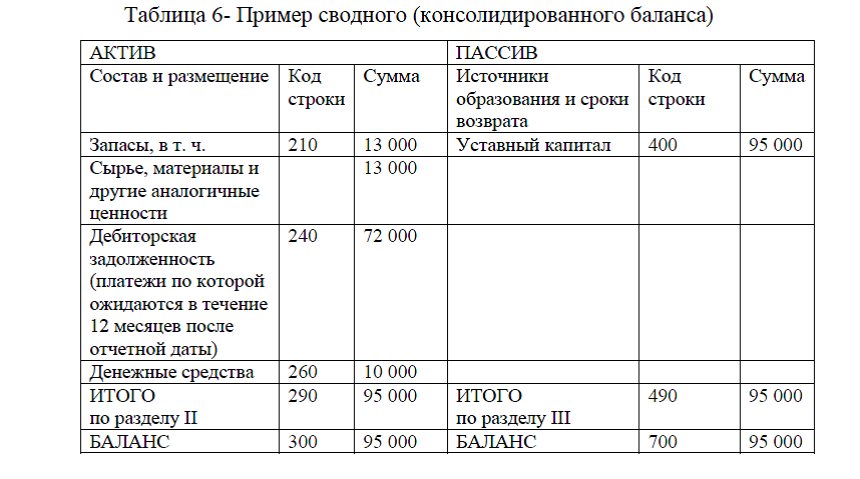

Виды бухгалтерских балансов курсовая прил.5

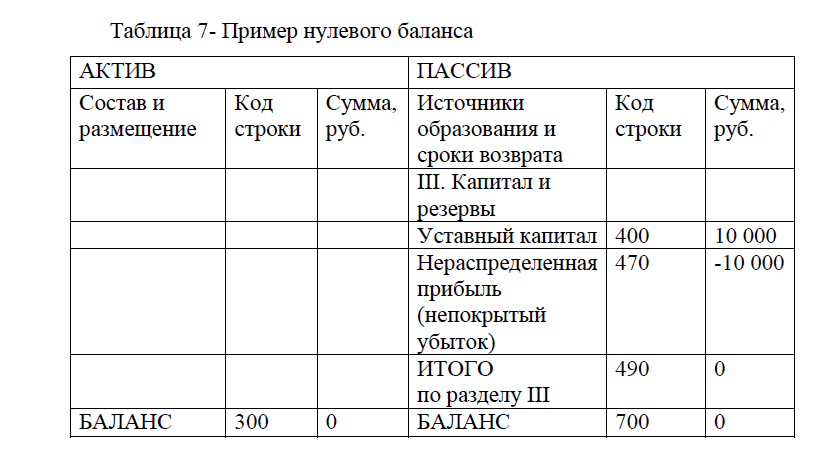

Виды бухгалтерских балансов курсовая прил.6

Диссертация на заказ без предоплаты, без посредников