ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОФШОРНОГО БИЗНЕСА

1.1.История возникновения офшорного бизнеса

1.2. Сущность и современное понимание оффшора и оффшорной компании

1.3.Виды офшорных зон

ГЛАВА 2.ФУНКЦИИ И ВАРИАНТЫ ИСПОЛЬЗОВАНИЯ ОФШОРА

2.1.Организационно-правовые формы офшорных компаний

2.2. Пять признаков оффшорных компаний

2.3.Варианты использования оффшоров

ГЛАВА 3. РАЗВИТИЕ ОФШОРНОГО

БИЗНЕСА

БИЗНЕСА3.1.Современная практика оффшорного бизнеса

3.2. Развитие оффшорного бизнеса в России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Курсовая работа на тему: Развитие оффшорного бизнеса, скачатьkursovaya-ofshornyy-biznes.zip

ВЫДЕРЖКИ ИЗ РАБОТЫ:

ВВЕДЕНИЕ

Офшор (от английского offshore — «вне берега», «вне границ») — это один из самых известных и эффективных методов налогового планирования. Основой этого метода являются законодательства многих стран, частично или полностью освобождающие от налогообложения компании, принадлежащие нерезидентам.

В начале XXI столетия мировая экономика вступила в новую стадию -стадию экономической глобализации. При этом в существенной мере изменяется вся совокупность общественных – в том числе и экономических отношений. Все более отчетливо начинают проявлять себя черты формирующейся общемировой экономической общности. Во многом определяющую роль при этом играют процессы международного движения капитала. Наряду с легальными, открытыми и прозрачными формами международного движения капитала действуют и полулегальные и нелегальные формы движения капитала. Часть из них реализуется через механизмы офшорного бизнеса, современных офшорных центров и зон, так называемые налоговые гавани.

Все более отчетливо начинают проявлять себя черты формирующейся общемировой экономической общности. Во многом определяющую роль при этом играют процессы международного движения капитала. Наряду с легальными, открытыми и прозрачными формами международного движения капитала действуют и полулегальные и нелегальные формы движения капитала. Часть из них реализуется через механизмы офшорного бизнеса, современных офшорных центров и зон, так называемые налоговые гавани.

При этом проявляется достаточно очевидная противоречивость современного офшорного бизнеса. С одной стороны, в нем в наиболее развитом виде реализуются принципы растущей либерализации современной мировой экономики. С другой стороны, именно с офшорным бизнесом, различными формами его реализации связаны весьма неоднозначные проблемы – в том числе и нелегального и полулегального трансграничного движения капитала, «отмывания» (легализации) «грязных» (полученных преступным путем) денег.

(полученных преступным путем) денег.

Для России проблемы, связанные с современным офшорным бизнесом, имеют существенное значение. Фактом является то, что значительная часть отечественного капитала, уходя из страны, «оседает» и «прокручивается» именно через офшорные зоны, налоговые гавани, а в некоторых случаях и возвращается в Россию из офшорных зон уже в форме «иностранных» инвестиций. Возвращение отечественного капитала в Россию в открытых, легальных формах отвечает задачам развития ее экономики, решения сложных социально-экономических, научно-технических и других проблем.

Проблемы офшорного бизнеса, его места, роли и перспектив, относятся к числу наиболее сложных и противоречивых проблем развития современного мирового хозяйства. При этом выделяются как экономические (а также правовые, организационные) отношения бизнеса, связанные с функционированием собственно офшорных зон, так и – в более широком контексте – вся совокупность различных форм бизнеса, объединяемых общим понятием «офшорный бизнес».

Курсовая работа рассматривает тему: «Офшорный бизнес». Целью курсовой работы является рассмотреть проблемы и перспективы оффшорного бизнеса. Задачами курсовой работы является рассмотреть сущность оффшорного бизнеса; структура владения и управления оффшорной компанией, виды услуг предоставляемых оффшорными компаниями.

Объект исследования- оффшорный бизнес.

Предмет исследования- проблемы и перспективы оффшорного бизнеса.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОФШОРНОГО БИЗНЕСА

1.1.История возникновения офшорного бизнеса

Территории с особыми налогами, предоставляющие предпринимателям-иностранцам определенные льготы, стали выделяться несколько тысяч лет назад. Финикийские купцы вели свободную торговлю на острове Делос – столице Первого Афинского морского союза. В период средневековья итальянские города Триест и Ливорно, югославский Шибеник являлись своеобразными офшорными центрами международной торговли. Развитие мировой экономики способствовало появлению офшоров во многих государствах Америки и Европы….

1.2. Сущность и современное понимание оффшора и оффшорной компании

Офшор — явление многогранное, и отношение к нему в международном сообществе весьма неоднозначное. В России это слово звучит чаще всего с негативной и даже обвинительной интонацией. У обычных граждан офшоры стойко ассоциируются с банановыми островами, финансированием противозаконных операций, отмыванием грязных денег, уводом капиталов из страны и уклонением от уплаты налогов.

Офшор (от английского off shore — вне берега, вне границ) — это один из самых известных и эффективных методов налогового планирования. Основой этого метода являются законодательства многих стран, частично или полностью освобождающие от налогообложения компании, принадлежащие нерезидентам….

1.3.Виды офшорных зон

Оффшорная зона (от англ. off shore – вне берега) — государство или его часть, в пределах которой для компаний-нерезидентов определяется особый режим регистрации и деятельности. В ряде государств используется также термин «укрытие от налогов» (англ. tax haven).

Офшорные юрисдикции можно подразделить на 3 вида: 100%-ные офшорные зоны, страны с льготным налогообложением и административно-территориальные образования, рис.1.1(прил.7).

1. 100%-ные офшорные зоны чаще всего известны как налоговые гавани или налоговые убежища (tax hеaven). Небольшие государства, острова с невысоким уровнем развития собственной экономики, но с достаточно высокой политической стабильностью (Багамские, Британские Виргинские, Каймановы, Багамские острова, острова Джерси и Гернси, Либерия, Панама и т. д.). Как правило, эти государства не предъявляют никаких требований к отчетности, единственное требование — ежегодный фиксированный сбор в казну.

2. Страны с льготным режимом налогообложения отдельных видов деятельности. Кроме офшорных компаний, здесь существуют и обычные, ведущие деятельность на территории регистрации. Для того чтобы доказать, что компания не вела такой деятельности, обычно следует ежегодно проходить аудит и сдавать отчеты. Со стороны правительств этих государств контроль осуществляется более жесткий, чем в случае с налоговыми гаванями, ведется реестр директоров и акционеров, но и престиж компаний гораздо выше. Примером таких зон являются Кипр, Гибралтар, Люксембург, Швейцария, Лихтенштейн и др. Кипр иногда выделяют отдельно в качестве нетрадиционной офшорной юрисдикции.

3. Административно-территориальные образования, в которых действует офшорный режим. Характерно для стран с федеральным устройством (США, Великобритания, Канада, Россия и др.). В этой связи стоит упомянуть внутренние офшорные зоны США — штаты Делавэр, Невада и Вайоминг; Швейцарии — кантоны Нематель, Фрибург и Цуг; Канады — провинция Нью-Брансвик; Великобритании — остров Мэн; португальский остров Мадейра; малайзийский Лабуан, а также российские — Калмыкия, города Углич, Смоленск. Гонконг и Кампионе являют собой пример офшорных зон на территории унитарных государств.

Вид офшорной деятельности определяет организационно-правовую форму офшорной структуры, а она в свою очередь — офшорные юрисдикции, в которых их следует создавать.

Единого списка офшорных зон не существует, работу по контролю за офшорными зонами ведут как Международный валютный фонд (МВФ), так и центральные банки различных стран мира.

В России список государств и территорий, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорные зоны) публикуется Центральным банком России….

ГЛАВА 2.ФУНКЦИИ И ВАРИАНТЫ ИСПОЛЬЗОВАНИЯ ОФШОРА

2.1.Организационно-правовые формы офшорных компаний

Офшорные компании могут быть организованы практически в любой организационно-правовой форме: общее (полное) партнерство (товарищество), ограниченное (коммандитное) партнерство (товарищество), акционерное общество закрытого/открытого типа (частная/публичная компания/корпорация). Форма «международная предпринимательская компания/корпорация» или «компания с ограниченной ответственностью» применяется чаще всего лишь в офшорном бизнесе. Почти не используется возможность создания «индивидуальных предприятий».

Среди партнерств чаще всего используются ограниченные, так, например, крупные швейцарские банки были организованы в виде коммандитных товариществ.

Среди основных организационно-правовых форм, в которых создаются офшорные компании, можно выделить следующие:

публичная компания (акционерное общество) характеризуется неограниченным числом членов, правом свободной продажи акций без согласия других акционеров и т. д.;

частная компания (акционерное общество закрытого типа, частная корпорация) или общество с ограниченной ответственностью — акции распределяются среди известного и ограниченного круга лиц, существует право преимущественного приобретения акции и т. д.;

общее или полное партнерство (товарищество), члены которого несут полную, не ограниченную его уставом, солидарную ответственность по его долгам;

партнерство с ограниченной ответственностью (коммандитное общество, товарищество) — кроме участников, несущих полную ответственность по его долгам, могут быть привлечены вкладчики-коммандиты, рискующие лишь своим вкладом….

2.2. Пять признаков оффшорных компаний

Существует 5 основных признаков офшорной компании.

Первый и самый важный: такая фирма, как правило, является нерезидентной по отношению к территории регистрации. Это означает, что центр контроля и управления компании находится за рубежом, и любые ее коммерческие операции также должны проводиться за пределами юрисдикции, в которой она зарегистрирована.

Второй — офшорная компания обычно выплачивает ежегодный регистрационный сбор и, соответственно, не платит налоги на капитализацию, на вывоз дивидендов, процентов за кредит и платежей роялти. Впрочем, в некоторых офшорных зонах налоги могут взиматься, но в символических размерах.

Третий признак — упрощенная процедура регистрации и управления компанией. Допускаются номинальные владельцы и директора.Требования к проведению общих собраний и советов директоров носят формальный характер. Управление офшором чаще всего осуществляется с помощью услуг секретарской компании.

Четвертый — по отношению к офшорной фирме на территории регистрации обычно не применяется валютный контроль, требования по финансовой отчетности сведены к минимуму. Аудиторские проверки, за редкими исключениями, вообще не требуются.

И последний, пятый: владение офшорной компанией может осуществляться на анонимной основе с высокой гарантией конфиденциальности. Тайное владение офшорной фирмой гарантировано правовыми нормами и законодательством юрисдикции, в которой зарегистрирован бизнес….

2.3.Варианты использования офшоров

В настоящее время существует два направления офшорного бизнеса: в целях оптимизации деятельности юридических лиц и в личных целях (физического лица или группы лиц) — позволяет решить проблемы финансового характера физического лица или группы лиц.

Физические лица открывают офшорные компании, если ожидают в скором времени поступления больших денег, которые не хотели бы облагать налогом (поступления от патентов, дарения, наследования и т.д.), или если хотят свободно приобрести недвижимость за рубежом, в т. ч. в долевую собственность.

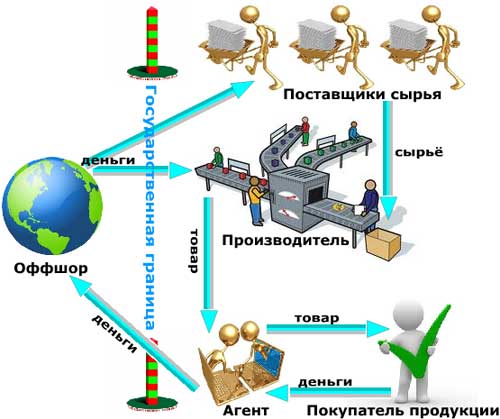

Смысл открытия офшорной компании состоит в появлении нового, внешне самостоятельного и независимого субъекта финансово-хозяйственной деятельности (ФХД), но с тем же центром управления, что и у основного бизнеса. С помощью этой новой единицы возникают внутрифирменные, регулируемые цены. Офшорная компания становится центром прибыли….

ГЛАВА 3. РАЗВИТИЕ ОФШОРНОГО БИЗНЕСА

3.1.Современная практика оффшорного бизнеса

Использование офшорных компаний для развития бизнеса сегодня востребовано. Однако если раньше этот инструмент применялся в основном для оптимизации налогообложения, то сейчас офшорные схемы интересуют отечественных бизнесменов в первую очередь в целях сохранения активов (к примеру, от рейдерства) — как предприятия в целом, так и недвижимости.

Эта тема сегодня актуальна, поскольку столичные игроки активно выходят в регионы, их интересуют местные предприятия. А при использовании офшорных компаний истинные владельцы бизнеса закрываются, становятся недоступными, и захватить предприятие становится сложнее. Кроме того, офшорные компании используются в целях приобретения пакетов акций (долей) в существующем бизнесе, для вложения во вновь организуемые предприятия, финансирования посредством предоставления займов строящихся объектов недвижимости, операций на фондовом рынке.

Прозрачность офшора определяется законодательством. Так, Россия ратифицировала соглашения об избежании двойного налогообложения с Кипром и рядом других стран. В целом предвзятое отношение к офшорам в обществе постепенно меняется. В России часто проводятся семинары на тему использования офшорных компаний, и нередко в таких мероприятиях принимают участие начальники налоговых инспекций, которые сегодня понимают, что схемы применения офшорных компаний позволяют реинвестировать денежные средства на территории Российской Федерации, в результате чего платятся налоги.

Компаний, занимающихся оказанием услуг бизнесу в сфере международной деятельности, в России не так много. В первую очередь здесь работают фирмы-агенты, которые, как правило, не могут самостоятельно в полном объеме ответить на интересующие предпринимателя вопросы, так как данный вид деятельности не является для них основным. Чтобы найти опытного сопровождающего для работы в офшорном секторе, необходимо обращать внимание на характер основного вида деятельности компании, а также на номинальный сервис, который обычно предоставляется через иностранные юридические компании. Далеко не все представители этого сектора услуг для бизнеса могут позволить себе зарегистрировать свою компанию как агента по предоставлению номинального сервиса. В процессе работы клиент должен получить в свое распоряжение полный пакет оригиналов банковских и учредительных документов зарегистрированной фирмы и номинальный сервис — именно этот набор инструментов позволяет предпринимателю управлять офшорной компанией.

Обобщая изложенное, необходимо отметить, что офшор — понятие экономико-географическое. Во всем мире существуют определенные зоны внутри государств или отдельные страны, имеющие особый экономический режим и предоставляющие нерезидентам — зарегистрированным компаниям, не ведущим на их территории хозяйственную деятельность, — различные льготы, в том числе налоговые. И во все времена бизнес использовал офшоры с разными целями, в основном в качестве стабильного прибежища для сохранения своего капитала, для финансово-экономического и налогового планирования в процессе внешнеэкономической деятельности, например для снижения затрат в процессе проведения закупочных, экспортных операций. Кроме того, многие игроки уходят под юрисдикцию других стран, создавая офшорные компании, когда имеются политические риски и отсутствует экономическая стабильность на территории ведения бизнеса или же высоки налоговые ставки в собственном государстве. Нет ничего страшного и криминального в использовании офшоров, если компания, действующая в рамках закона, использует возможности, предоставленные другой юрисдикцией, для повышения своей эффективности. Для России это нормальная практика.

3.2. Развитие оффшорного бизнеса в России

Российский бизнес возвращается в офшоры. Предпринимателям удалось вопреки афоризму дважды войти в одну реку. Правда, некогда мутная «вода» становится все прозрачнее. Да и бизнес уже не тот, что раньше.

Офшоры никуда не исчезли, не остались в 1990-х гг., они по-прежнему востребованы участниками внешнеэкономической деятельности, но уже в новом качестве и для иных целей.

Сейчас ситуация в мире меняется, бизнес становится прозрачным, одновременно ужесточаются требования к деятельности офшоров и использованию офшорных схем. Тенденции легальности и открытости распространяются и на сами офшоры.

В условиях все большей прозрачности и открытости ведения дел российский бизнес также становится все более цивилизованным и грамотным: ни одна уважающая себя компания не побежит в офшоры с целью так называемой налоговой оптимизации. В свою очередь, солидные организации поостерегутся работать с фирмой, имеющей непонятное происхождение, использующей сомнительные комбинации.

В России, вновь растет интерес к офшорам, но это потребность иного свойства, нежели в 1990-е гг. Я знаю активно участвующих во внешнеэкономической деятельности нижегородских бизнесменов, которые совершенно прозрачно используют офшоры как один из инструментов управления финансами для минимизации экономических рисков. По сути, термин «офшор» приобретает сегодня другую окраску, поскольку сам инструмент наполняется новым содержанием.

В России офшоры также используют для импорта основных средств. Для того чтобы при импорте избежать налогообложения НДС и обложения таможенными сборами, применяют схемы, в которых участвуют офшорные компании.

Еще одной особенностью использования офшоров в России является открытие счетов в Латвии, а в последнее время и в Литве (латвийские банки открывают там свои филиалы). Редкий европейский банк откроет счета офшорной фирме, а эти банки предлагают большой выбор конвертации, в т.ч. и мягких валют.

В России массовое развитие бизнеса с использованием зарубежных офшорных компаний началось в 1991 г. и было связано с отменой монополии государства на ведение внешнеэкономической деятельности.

Федеральное устройство России позволило спустя некоторое время организовать на территории страны СЭЗ. Еще в1993 г. была создана СЭЗ «Ингушетия», которая была ликвидирована в 1997 г. Затем созданы и другие СЭЗ: в Калмыкии, в городе Углич, на Алтае (закрылась в январе 2002 г.) и т.д., а также всевозможные Закрытые Административно-Территориальные Образования (ЗАТО). Причем, если в Агинском округе и Калмыкии налоговые льготы получают лишь те компании, которые не ведут свою хозяйственную деятельность на территории СЭЗ, то в остальных льготы предусмотрены и для предприятий, действующих внутри самих СЭЗ.

Былая популярность офшоров, казалось бы, навсегда отошла в эпоху малиновых пиджаков. Однако интерес к «территориям экономического благоприятствования» вновь возрождается.

Термин- понятие офшор на Западе вошел в деловой оборот с середины 1970-х гг., а в России лет на 20 позднее. Россия за короткий период с начала 1990-х пережила в развитии офшорных отношений те характерные этапы, которые Запад проходил в течение нескольких десятилетий.

История так называемых российских офшоров берет начало с провозглашенного Ельциным принципа суверенитета для субъектов РФ. До недавних пор Калмыкия, Эвенкийский автономный округ, Республика Алтай представляли собой классические офшоры. Сейчас в этих субъектах продолжается практика регистрации компаний для получения ряда региональных налоговых льгот. Но офшорами в чистом виде их назвать уже нельзя.

В России нет офшоров как таковых. Но в нашей стране неоднократно предпринимались попытки присвоить различным территориям особый статус с благородной целью создания благоприятных условий для развития экономики. Они существуют до сих пор – к ним можно отнести закрытые территориальные образования (наш Саров и Снежинск в Челябинской области – классика ЗАТО). В одно время подобные «оборонные» города обладали льготным режимом налогообложения, имели высокий статус на государственном уровне и нередко вели самостоятельную политику.

В середине-конце 1990-х гг. практически все крупные компании и многие представители среднего бизнеса регистрировали юр лица в ЗАТО, хотя и не вели там свою деятельность, ими даже не были арендованы площади, т.е. использовалась традиционная офшорная схема. Ситуация постепенно выходила из-под контроля. Ожидания притока инвестиций и роста налогооблагаемой базы благодаря особому статусу режимных городов не оправдались. Изначально предполагалось, что, если компания платит в ЗАТО налоги – пусть небольшие, – средства идут на развитие региона. Но ничего этого не произошло: финансовые потоки утекали мимо бюджета. А если учесть, что на территории ЗАТО получили «прописку» нефтяные компании, то можно себе представить, какие объемы налогов недополучило государство! В конце концов, был принят федеральный закон о ЗАТО, который прекратил существование этих территорий как офшорных зон.

Необходимо понимать, что любое хорошее начинание, связанное с приданием территориям особого статуса без механизмов постоянного жесткого контроля и внесения корректив по мере изменения экономической ситуации, приводит к созданию всевозможных лазеек для злоупотреблений.

Как и в любой области, развитие офшоров происходит по спирали или волнообразно – снижение популярности сменяется интересом. Инструментов для повышения конкурентоспособности бизнеса хватало во все времена. Вопрос в том, насколько адекватно государство успевает реагировать на появление тех или иных механизмов, как осуществляется налоговое администрирование и каков характер отношений между властью и бизнесом.

Возникновение любого ухищрения, в том числе налогового – это ничто иное, как реакция предпринимателей на действия государства. В свою очередь, государство также дает ответ, но не всегда вовремя. Наказание ЮКОСа – пример запоздалой реакции. Тогда, по сути, пересмотру подверглась целая система существующих взаимоотношений. Бизнес начал выходить из ЗАТО, перерегистрироваться, уводить компании в зарубежные офшоры. Неслучайно в начале 2000-х гг. наблюдался всплеск интереса к загранице. А затем, вплоть до настоящего времени – тотальный спад популярности: на рынке было очень мало сделок по регистрации компаний за рубежом. Сегодня российский бизнес вновь начинает проявлять интерес к зарубежным офшорам.

Это связано с возникновением у компаний потребностей, формирующих спрос на те или иные инструменты. Неслучайно на офшорном рынке сегодня появился абсолютно новый продукт, связанный с развитием информационных технологий и активизацией бизнеса в виртуальном пространстве. Становится все более популярной регистрация офшорных компаний в IT-сфере (интернет-магазины, онлайн-игры и др.). Существуют даже специализированные отраслевые офшорные зоны, работающие с айтишниками. Например, в Европе этим всегда славилась Мальта, которая долгое время считалась самой «продвинутой» страной в данной сфере, до тех пор пока она не стала членом Евросоюза и не приняла требования ЕС по ужесточению правил регистрации интернет-компаний. В итоге в 2008 г. игрокам стало невыгодно «бросать якорь» на Мальте. Впрочем, всегда существовала американская и «банановая» альтернативы мальтийской юрисдикции, хотя большинство компаний именно последней отдавали предпочтение.

Рассмотрим причины тяготения виртуального бизнеса к зарубежным юрисдикциям:

IT-бизнес технологически развивается гораздо быстрее, чем «созревают» законы. А поскольку в России вообще нет прямого регулирования предпринимательской деятельности в интернете, люди вынуждены использовать существующие зарубежные юрисдикции, как правило, страны Европы или США, где более-менее понятно определены правила ведения бизнеса в кибер-пространстве. И пусть налоговое бремя там серьезнее, чем в РФ, зато существует некая гарантия защиты активов, авторских прав, информационной безопасности для компаний, работающих во Всемирной паутине. В связи с этим офшоры в IT-технологиях очень востребованы, в том числе малым и средним бизнесом, ищущим источники реинвестирования средств, прил.6.

В данной ситуации при выборе офшора приоритетны не налоговые льготы, а понятные правила игры, дающие возможность более эффективной правовой защиты бизнеса.

Открытым остается вопрос: Существует ли правовое регулирование офшорной деятельности в России?

Понятие «офшор» есть не во всех юрисдикциях. В России ввиду отсутствия таких территорий его не существует. Возможно, оно и ненужно. Проблема в том, чтобы снять негативный оттенок с понятия «оффшора», стойко ассоциирующегося с уклонением от налогов. Ведь помимо пресловутой оптимизации налогообложения у этого инструмента существуют и другие функции – привлечение инвестиций, сохранение активов, придание бизнесу анонимности для обеспечения информационной безопасности, импорт основных средств. Это базовые, и, пожалуй, наиболее распространенные способы использования офшора, которые могут комбинироваться в зависимости от потребностей компаний.

Сейчас управление бизнесом становится все более технологичным, предприниматели начинают задумываться над целесообразностью использования тех или иных инструментов, даже относительно незатратных. Предназначение офшоров меняется. Использовать зарубежную юрисдикцию в качестве налогового оптимизатора становится неактуально. Сегодня в России налоговая нагрузка на фоне общеевропейской выглядит довольно лояльной и располагает к развитию бизнеса. И хотя некоторые европейские юрисдикции, например, Литва и Эстония, обладают одними из самых льготных налоговых законодательств, тем не менее, бизнес туда не торопится из-за наличия определенных политических рисков.

Офшоры часто используют для сохранения активов в целях защиты от рейдеров (в подобных ситуациях объекты на территории РФ регистрируются под титулом иностранного офшора). В этом случае офшорная компания выступает в качестве «сейфа» – держателя определенных средств или прав. Грамотное использование офшора позволяет АО минимизировать риски манипуляций с реестром акционеров.

Есть так называемые офшоры-анонимы, используемые для предотвращения утечки информации. Например, компании требуется юрлицо, которое будет участвовать в некой бизнес-операции на территории РФ, допустим, в аукционе. Часто «аноним» используется для подготовки сделок по слиянию-поглощению в целях сохранности коммерческой тайны.

В заключении хотелось бы отметить есть ли у оффшоров будущее.

Сам факт того, что эта система оффшорного бизнеса существует 30-40 лет, говорит о большом запасе прочности, несмотря на вред, в том числе криминальный, который был причинен мировой экономике.

Однако мы живем в век глобализации. Вступление в ВТО заставит Россию серьезно отнестись к вопросам налогообложения в тех или иных внутренних территориальных образованиях. Со временем многие государства будут вынуждены пересмотреть свое законодательство. Глобализация является врагом офшоров. Поэтому в будущем, скорее всего, существенные различия между ними и обычными территориями сотрутся.

Офшорный сектор мировой экономики является достаточно существенным, поэтому вряд ли он будет сворачиваться в ближайшее время. Тенденция цивилизованного развития бизнеса заключается в отказе предпринимателей от классических офшоров в своей деятельности и выборе европейских юрисдикций с высокой репутацией.

Вводимые в России и других странах ограничения вряд ли смогут искоренить офшорный бизнес и уничтожить офшор как схему налогового планирования. Будут появляться новые офшорные зоны и новые схемы работы. Однако ужесточение ограничений к регистраторам офшорных фирм потребует более высокой квалификации специалистов, приведет к возрастанию риска и в конечном итоге вызовет возрастание цен на подобного рода услуги.

ЗАКЛЮЧЕНИЕ

Оффшор – это либо образное обозначение территории или объекта, принадлежащих какому-либо государству, но находящихся за его береговой линией, либо – это собирательное определение для специального вида безналоговых или облагаемых низкой ставкой налога компаний, зарегистрированных в странах, узаконивших подобную практику.

Офшорная зона — понятие, не имеющее единственного аналога в английском языке. Этим емким понятием на русский переводится множество терминов: офшорный центр, налоговая гавань, корпоративная гавань, налоговый рай и т. д., которые все вместе объединены в понятие офшорная юрисдикция. Офшорная компания — это компания, которая не ведет хозяйственной деятельности в стране своей регистрации, а владельцы этих компаний — нерезиденты этих стран.

Офшорные юрисдикции можно подразделить на 3 вида: 100%-ные офшорные зоны, страны с льготным налогообложением и административно-территориальные образования. Единого списка офшорных зон не существует, работу по контролю за офшорными зонами ведут как Международный валютный фонд (МВФ), так и центральные банки различных стран мира.

В России список государств и территорий, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорные зоны) публикуется Центральным банком России.

Список офшорных зон для налоговых целей был утверждён приказом Минфина России № 108н от 13.11.2007г.

Для Украины, список офшорных зон содержится в распоряжении Кабинета Министров Украины от 24 февраля 2003г., N 77-р7 «О перечне офшорных зон» (с изменениями от 01 февраля 2006г. N 44-р).

Перечень оффшорных зон Республики Беларусь (Утвержден Указом Президента Республики Беларусь от 25.05.2006 №353) в редакции от 21.01.2011 №31.

Офшорные компании могут быть организованы практически в любой организационно-правовой форме: общее (полное) партнерство (товарищество), ограниченное (коммандитное) партнерство (товарищество), акционерное общество закрытого/открытого типа (частная/публичная компания/корпорация). Форма «международная предпринимательская компания/корпорация» или «компания с ограниченной ответственностью» применяется чаще всего лишь в офшорном бизнесе. Почти не используется возможность создания «индивидуальных предприятий».

В настоящее время существует два направления офшорного бизнеса: в целях оптимизации деятельности юридических лиц и в личных целях (физического лица или группы лиц) — позволяет решить проблемы финансового характера физического лица или группы лиц.

Офшорные компании создаются в виде торговых и посреднических фирм, в виде финансовых центров и банков, управляющих холдингами структур, инвестиционных центров, внутрифирменных страховых компаний, трастовых компаний, компаний для владения недвижимостью, в т.ч. на долевых началах. Некоторые компании могут и совмещать виды деятельности, если это экономически обосновано.

Офшорный сектор мировой экономики является достаточно существенным, поэтому вряд ли он будет сворачиваться в ближайшее время. Сам факт того, что эта система оффшорного бизнеса существует 30-40 лет, говорит о большом запасе прочности, несмотря на вред, в том числе криминальный, который был причинен мировой экономике.

Однако мы живем в век глобализации. Вступление в ВТО заставит Россию серьезно отнестись к вопросам налогообложения в тех или иных внутренних территориальных образованиях. Со временем многие государства будут вынуждены пересмотреть свое законодательство. Глобализация является врагом офшоров. Поэтому в будущем, скорее всего, существенные различия между ними и обычными территориями сотрутся.

Диссертация на заказ без посредников, без предоплаты