Курсовая работа Виды бухгалтерского баланса

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЕ БУХГАЛТЕРСКОГО БАЛАНСА И ЕГО СТРУКТУРА

1.1.Понятие бухгалтерского баланса

1.2. Содержание бухгалтерского баланса

1.2.1. Актив бухгалтерского баланса

1.2.2. Пассив бухгалтерского баланса. Капитал и резервы

ГЛАВА 2. ВИДЫ БУХГАЛТЕРСКОГО БАЛАНСА

2.1. Классификация бухгалтерских балансов

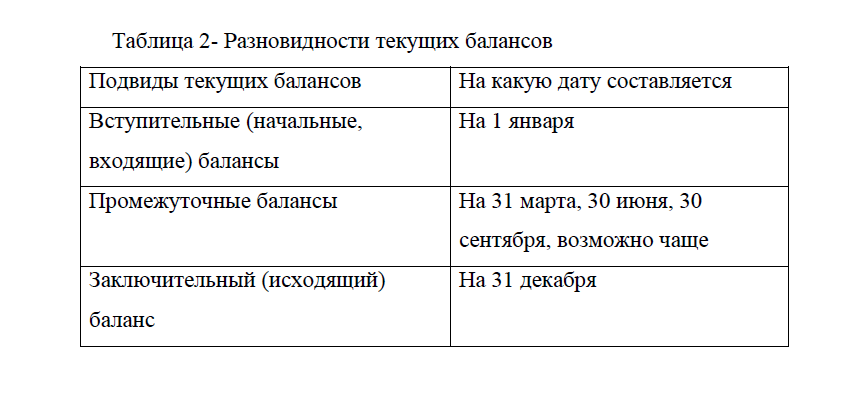

2.2. Виды балансов по времени составления

2.3. Виды балансов по периодичности составления

2.4. Виды балансов по форме отображаемой информации

2.5. Виды балансов по источникам составления

2.6. Виды балансов по объему информации

2.7. Виды балансов по характеру деятельности

2.8. Виды балансов по объекту отражения

2.9. Виды балансов по способу очистки

2.10. Виды балансов по целям составления

2.11. Виды балансов по форме собственности

2.12. Виды балансов по характеристике отображаемой информации

2.13. Виды балансов в зависимости от пользователей информации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Выдержки из работы:

ВВЕДЕНИЕ

Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.

Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того, чтобы изыскать внутренние резервы, сократить затраты и потери.

Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками).

У многих пользователей баланс ассоциируется с отчетным бланком, подаваемым в контролирующие, в основном фискальные органы. Такое мнение является необоснованно упрощенным, ведь баланс – это больше, чем просто отчетный бланк. Это также методологический прием, позволяющий отражать финансовое состояние предприятия. С одной стороны бухгалтерский баланс является венцом учетных работ, а, с другой стороны, одним из фундаментальных приемов учета.

Бухгалтерский баланс является: методом бухгалтерской отчетности, обязательной формой отчетности.

В бухгалтерском балансе раскрываются такие элементы финансовой информации как: активы, обязательства, капитал.[4;64]![]()

Задачи бухгалтерского баланса во много перекликаются с целями, стоящими перед бухгалтерским учетом в целом: формирование полной и достоверной информации об активах организации, ее обязательствах, составе средств и источниках, а также их изменениях; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; представление достоверных данных для полноценного анализа финансово-хозяйственного состояния организации, предотвращения отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости; обеспечение полной и достоверной информации об активах организации, ее обязательствах, составе средств и источниках на отчетную дату, а также об изменениях, происшедших в величине активов и обязательств предприятия с предыдущей отчетной даты.

Курсовая работа рассматривает тему: «Виды бухгалтерского баланса». Целью курсовой работы является рассмотреть классификацию бухгалтерских балансов. Задачами является-описать сущность и структуру бухгалтерского баланса.

ЗАКЛЮЧЕНИЕ

Основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений служит бухгалтерский баланс.

Бухгалтерские балансы могут классифицироваться по следующим признакам: времени составления; периодичности составления; форме отображаемой информации; источникам составления; объему информации; характеру деятельности; объекту отражения; способу очистки; по целям составления; по форме собственности; по характеристике отображаемой информации; в зависимости от пользователей информации.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками).![]()

Схематично бухгалтерский баланс представляет собой таблицу. Актив включает два раздела: «Внеоборотные активы» и «Оборотные активы» и отражает имущество предприятия.

Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Разделы в активе баланса расположены в порядке возрастания ликвидности. Пассив включает три раздела: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы».

В современных условиях хозяйствования с переходом на единый международный бухгалтерский учёт, всем самостоятельным предприятиям и организациям предоставляется право осуществлять собственную бухгалтерскую политику.

По международной системе оценки критериев полезной информации к бухгалтерскому учёту предоставляются требования достоверности информации (правдивость, возможность выбора конкретной информации), уместность информации (своевременность, значимость, ценность для прогнозирования), сопоставимость (возможность сравнения во времени), понятность.

Бухгалтерский баланс по существу представляет собой отражение состояния имущества на определенную дату. Поскольку познание имущественного состояния производиться через сопоставления актива и пассива, то это познание будет понятно и правдиво, если все элементы баланса будут включать: с одной стороны, все составные части актива и пассива (полного охвата) и с другой стороны, правильность оценки (стоимостное измерение) отдельных статей баланса.

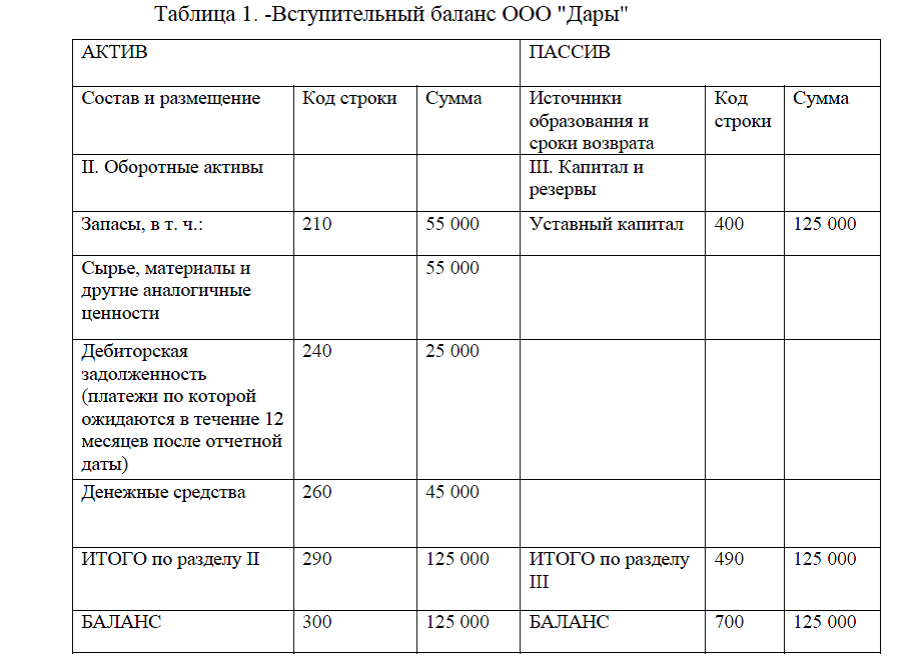

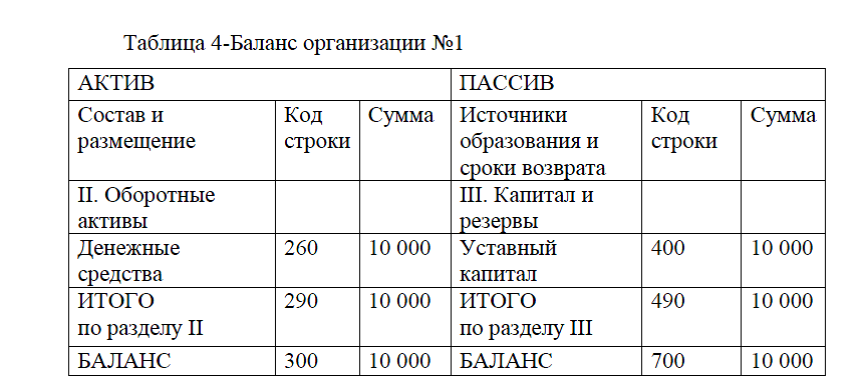

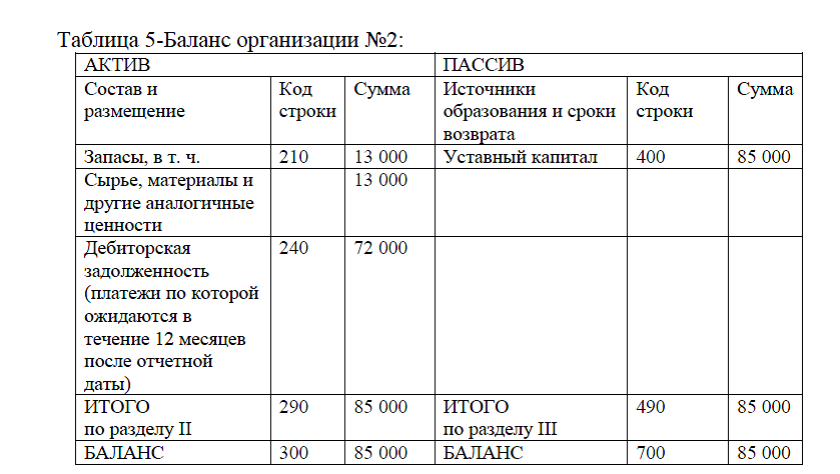

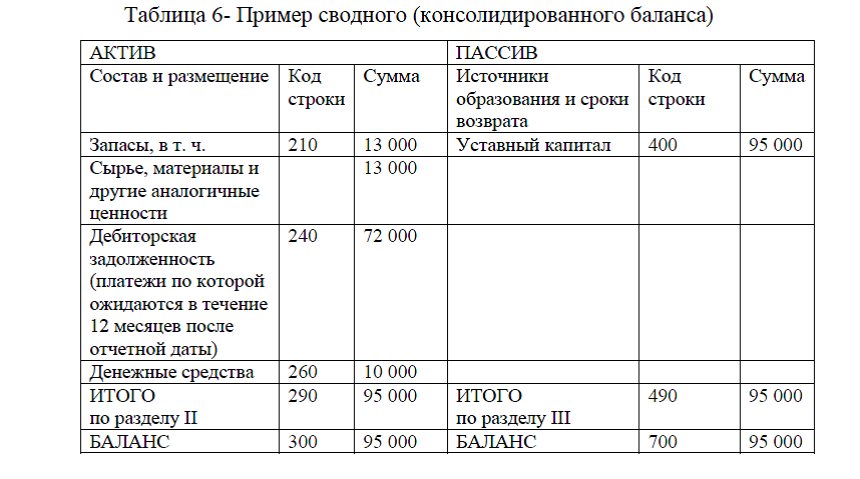

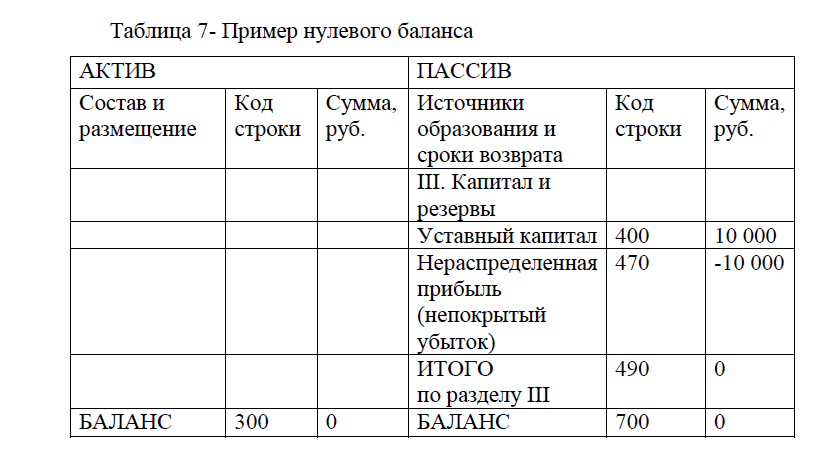

виды бухгалтерских балансов прил.1

Виды бухгалтерских балансов курсовая прил.3

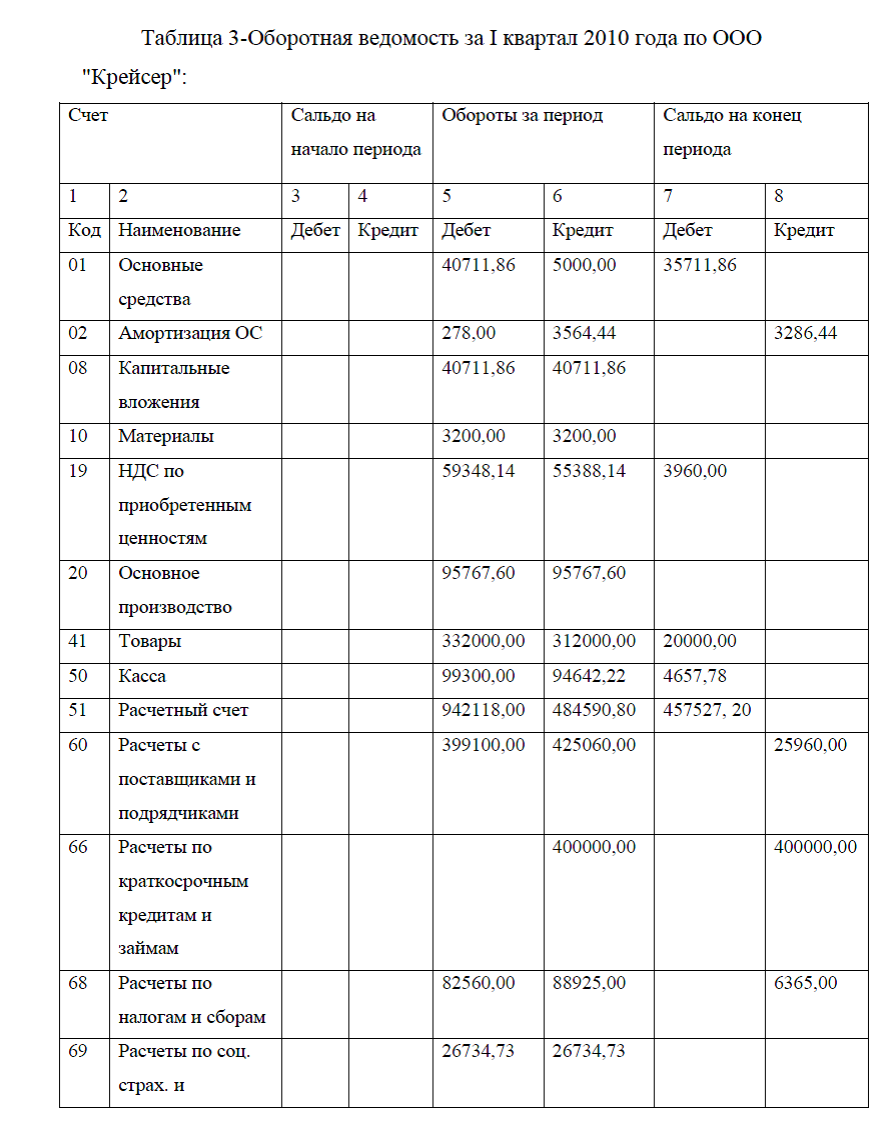

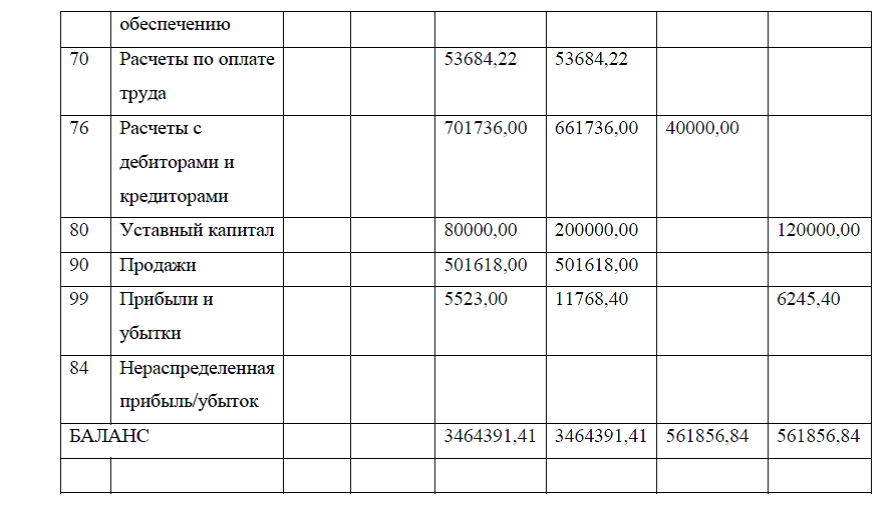

Виды бухгалтерских балансов курсовая прил.4

Виды бухгалтерских балансов курсовая прил.5

Виды бухгалтерских балансов курсовая прил.6

Диссертация на заказ без предоплаты, без посредников