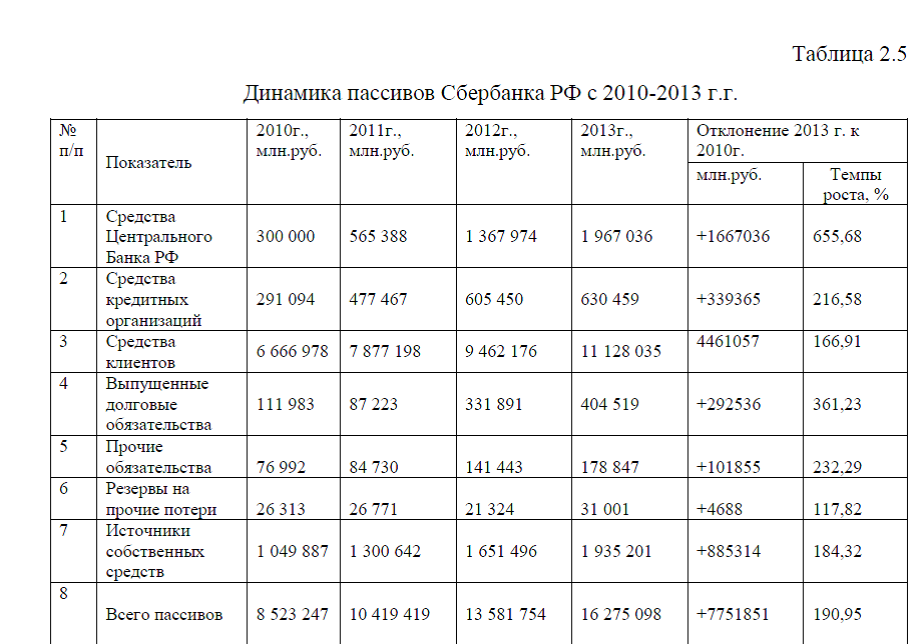

Диплом: «Государственное регулирование банковской системы в РФ»

Важнейший фактор надежности

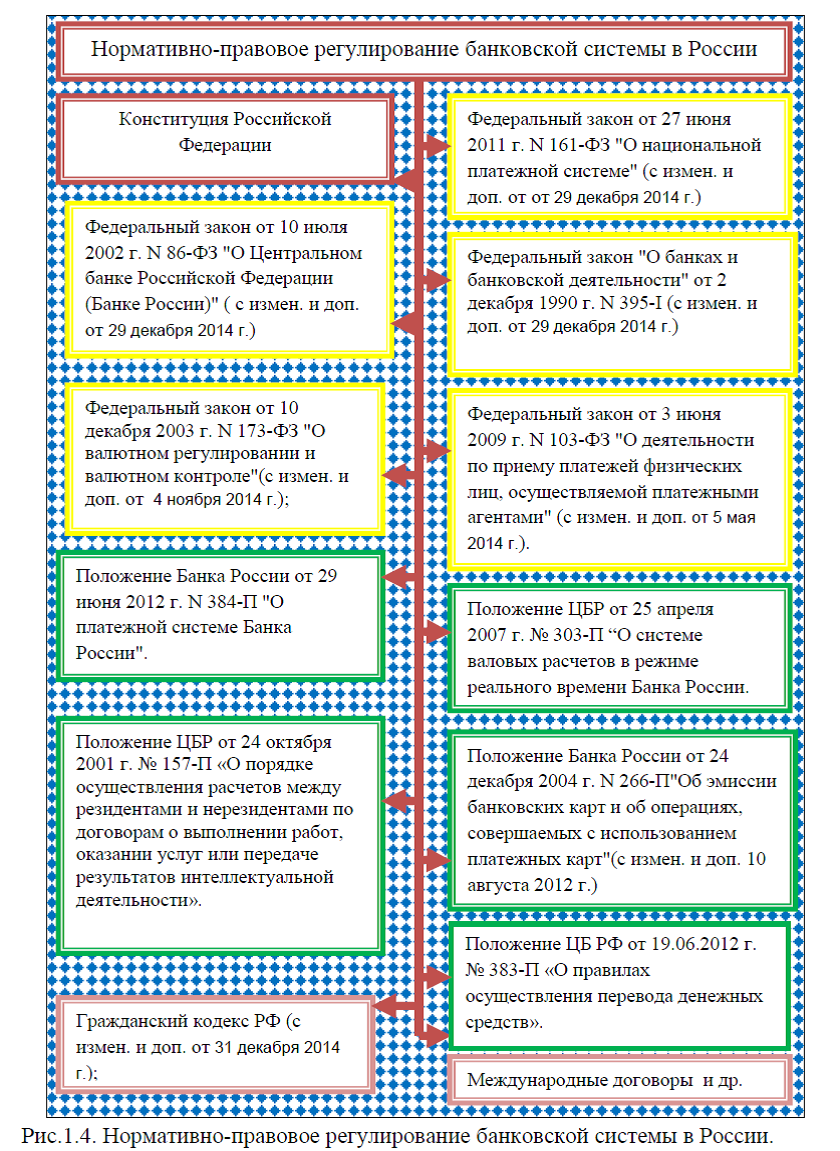

банковской системы – это наличие полноценной правовой базы. Так, в частности, основными нормативно-правовыми актами, регулирующими деятельность банковской системы России, являются:

банковской системы – это наличие полноценной правовой базы. Так, в частности, основными нормативно-правовыми актами, регулирующими деятельность банковской системы России, являются:1)Конституция Российской Федерации.(Принята всенародным голосованием 12 декабря 1993 г. с изм. от 21 июля 2014 г. )

2)Федеральный закон от 27 июня 2011 г. N 161-ФЗ О национальной платежной системе (с измен. и доп. от 29 декабря 2014 г.);

3)Федеральный закон от 10 июля 2002 г. N 86-ФЗ О Центральном банке Российской Федерации (Банке России) ( с измен. и доп. от 29 декабря 2014 г.);

4)Федеральный закон О банках и банковской деятельности от 2 декабря 1990 г. N 395-I (с измен. и доп. от

29 декабря 2014 г.);

29 декабря 2014 г.);5)Федеральный закон от 10 декабря 2003 г. N 173-ФЗ О валютном регулировании и валютном контроле(с измен. и доп. от 4 ноября 2014 г.);

6)Федеральный закон от 3 июня 2009 г. N 103-ФЗ О деятельности по приему платежей физических лиц, осуществляемой платежными агентами (с измен. и доп. от 5 мая 2014 г.);

7)Положение Банка России от 29 июня 2012 г. N 384-П О платежной системе Банка России с изм. и доп. от 14 июля 2014 г.;

8)Положение ЦБР от 25 апреля 2007 г. № 303-П “О системе валовых расчетов в режиме реального времени Банка России”;

9)Положение ЦБР от 24 октября 2001 г. № 157-П «О порядке осуществления расчетов между резидентами и нерезидентами по договорам о выполнении работ, оказании услуг или передаче результатов интеллектуальной деятельности»;

10)Положение Банка России от

24 декабря 2004 г. N 266-ПОб эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт(с измен. и доп. 10 августа 2012 г.);

24 декабря 2004 г. N 266-ПОб эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт(с измен. и доп. 10 августа 2012 г.);11) Положение ЦБ РФ от 19.06.2012 г. № 383-П «О правилах осуществления перевода денежных средств»(с изм. и доп. от 29 апреля 2014 г.)

12)Гражданский кодекс РФ (с измен. и доп. от 31 декабря 2014 г.);

13)Международные договоры и др., рисунок № 1.4.

Рассмотрим кратко суть нормативно-правовых актов.

Федеральный закон от 27 июня 2011 г. N 161-ФЗ О национальной платежной системе(с измен. и доп. от 29 декабря 2014 г.) устанавливает правовые и организационные основы национальной платежной системы, регулирует порядок оказания платежных услуг, в том числе осуществления перевода денежных средств, использования электронных средств платежа, деятельность

субъектов национальной платежной системы, а также определяет требования к организации и функционированию платежных систем, порядок осуществления надзора и наблюдения в национальной платежной системе.Целью Федерального закона от 10 декабря 2003 г. N 173-ФЗО валютном регулировании и валютном контроле(с измен. и доп. от 4 ноября 2014 г. )является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного

экономического сотрудничества.Федеральный закон от 3 июня 2009 г. N 103-ФЗО деятельности по приему платежей физических лиц, осуществляемой платежными агентами (с измен. и доп. от 5 мая 2014 г.) регулирует отношения, возникающие при осуществлении деятельности по приему платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств физического лица перед поставщиком по оплате товаров (работ, услуг), а также направленных органам государственной власти, органам местного самоуправления и учреждениям, находящимся в их ведении, в рамках выполнения ими функций, установленных законодательством Российской Федерации.

Положения Федерального закона не применяются к отношениям, связанным с деятельностью по проведению расчетов:

1) осуществляемых юридическими лицами и индивидуальными предпринимателями при реализации товаров (выполнении работ, оказании услуг) непосредственно с физическими лицами, за исключением расчетов, связанных с взиманием платежным агентом с плательщика вознаграждения; 2) между юридическими лицами, и (или) индивидуальными предпринимателями при осуществлении ими предпринимательской деятельности, и (или) лицами, занимающимися частной практикой и не являющимися индивидуальными предпринимателями, которая не связана с выполнением функций платежных агентов; 3) в пользу иностранных юридических лиц; 4) осуществляемых в безналичном порядке; 5)осуществляемых в соответствии с законодательством о банках и банковской деятельности.

Положение Банка России от 29 июня 2012 г. N 384-ПО платежной системе Банка России принято в развитие Закона о национальной платежной системе. В данном документе Банк РФ устанавливает отдельные положения, необходимые для обеспечения функционирования платежной системы Банка России, в том числе критерии участия, приостановления и прекращения участия в платежной системе Банка России, применяемые формы безналичных расчетов и порядок осуществления перевода денежных средств в рамках платежной системы Банка России, порядок осуществления платежного клиринга и расчета, временной регламент функционирования платежной системы Банка России.

Положением ЦБР от 25 апреля 2007 г. № 303-П “О системе валовых расчетов в режиме реального времени Банка России”регламентируется порядок функционирования электронной системы банковских платежей срочных платежей –

механизма платежей реального времени на территории РФ, функционирующего в структуре Центрального Банка.Положением ЦБР от 24 октября 2001 г. № 157-П «О порядке осуществления расчетов между резидентами и нерезидентами по договорам о выполнении работ, оказании услуг или передаче результатов интеллектуальной деятельности» разработаны правила и порядок расчетов в иностранной валюте.

Положение распространяется на расчеты в иностранной валюте между юридическими лицами, индивидуальными

предпринимателями, являющимися резидентами, и нерезидентами по договорам о выполнении работ, оказании услуг (в том числе по агентским договорам, договорам комиссии и договорам поручения) или передаче результатов интеллектуальной деятельности. Согласно данного положения расчеты осуществляются в безналичном порядке через счета резидентов в уполномоченных банках. В данном Положении перечисляются виды расчетов, при совершении которых не требуется получение разрешения Банка России, на осуществление валютных операций, связанных с движением капитала.Положение Банка России от 24 декабря 2004 г. N 266-ПОб эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт(с измен. и доп. 10 августа 2012 г.) распространяется на кредитные организации, за исключением небанковских кредитных организаций, осуществляющих депозитные и кредитные операции. Требования Положения, не распространяются на карты эмитентов, не являющихся кредитными организациями, предназначенные для получения физическими лицами, юридическими лицами и индивидуальными предпринимателями предварительно оплаченных товаров (работ, услуг, результатов интеллектуальной деятельности).

Актуальность и значимость этого документа очень высока, по причине громадного положительного эффекта, вызываемого повсеместным внедрением платежей с использованием пластиковых карт, уменьшающих затраты и предприятий, и кредитных учреждений на работу с наличными деньгами, повышающих безопасность расчетов и упрощающих финансовый контроль за их проведением.

В дополнение к вышеперечисленным Положениям, Банк России выпускает инструкции, указания и разъяснения, регламентирующие прикладные вопросы осуществления расчетов, конкретизирующие

и разъясняющие другие нормативные акты.Важное значение в нормативно-правовом регулировании банковской системы России принадлежит Гражданскому кодексу Российской Федерации (с измен. и доп. 31 декабря 2014 г.) ГК РФ содержит основные нормы, регулирующие наличные и безналичные расчеты в России. Кодексом установлено, что расчеты между юридическими лицами и расчеты с участием граждан осуществляются наличными деньгами и в безналичном порядке; в нем также определены условия договоров банковского вклада и банковского счета, включающие тайну банковского счета, очередность списания денежных средств со счета при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (приоритетность исполнения в зависимости от типа платежа), сроки проведения операций по счету, формы расчетов и ответственность участников за проведение платежа. ГК РФ предусмотрено, что кредитная организация обязана перечислять со счета клиента и зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего расчетного документа, если более короткий срок не предусмотрен договором банковского счета.

В силу непрекращающегося развития технологий и средств автоматизации платежных операций, появления новых технологических схем проведения расчетов, законодательная база остается во многом недостаточной, а местами и противоречивой, что может привести и к несвоевременному исполнению платежей, и даже к потере финансовых средств банков или клиентов, и может серьезно затруднить функционирование как отдельных экономических субъектов, так и некоторых отраслей экономики. Для устранения пробелов в законодательстве и нормативных актах, затрудняющих деятельность кредитных организаций и повышающих их риски, Центральным Банком проводится постоянная работа по мониторингу заново возникающих проблем, выпуску нормативных актов, способствующих их решению, принимаются меры по разработке необходимых законодательных предложений и доведению их до органов государственной власти.

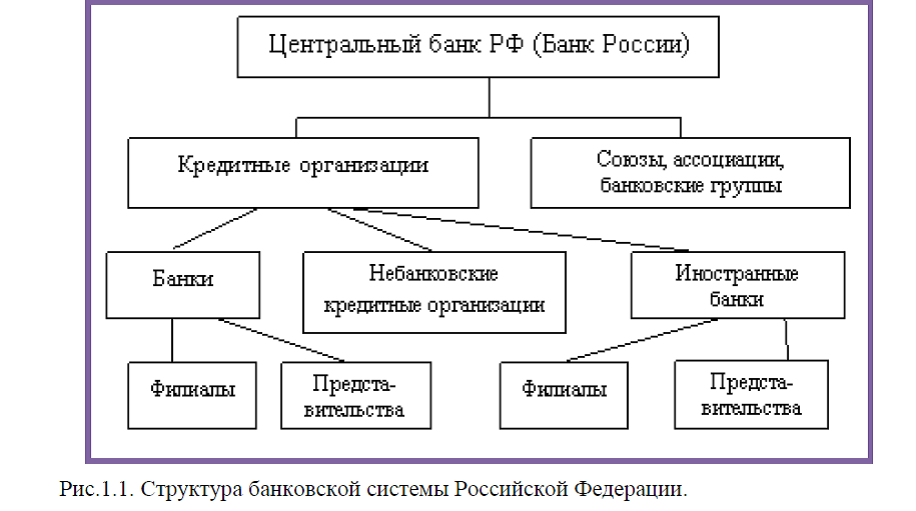

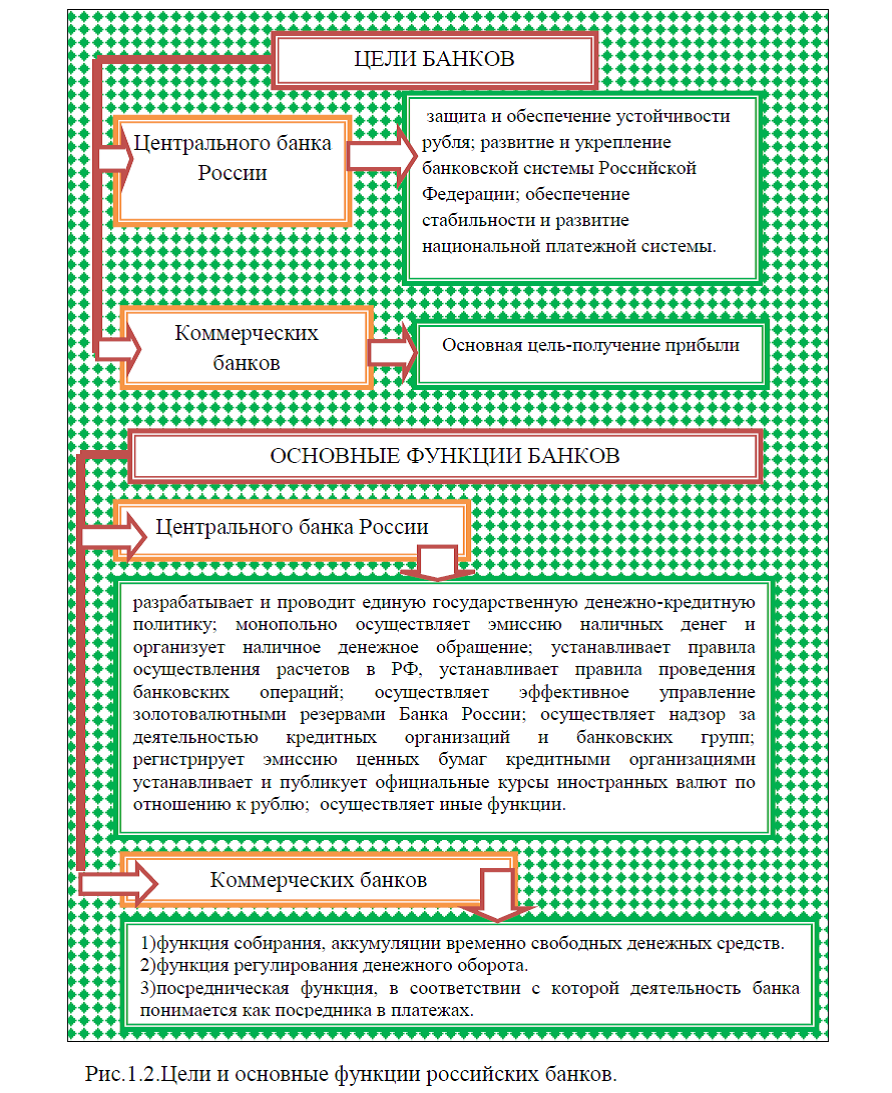

Резюмируя вышеизложенное первой главы можно сделать вывод, что без банков не может развиваться экономика страны и экономика каждого отдельно взятого региона России. В банковскую систему Российской Федерации входит Центральный банк России, коммерческие банки и иные кредитные учреждения. Основной целью коммерческих банков является получение прибыли, тогда как Центральный банк не преследует такой цели и основными целями банка России является защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации;

обеспечение стабильности и развитие национальной платежной системы. Банковские и иные кредитные учреждения осуществляют свою деятельность на основании федеральных законов РФ, Указов, Приказов Постановлений и иных правил банковской системы. Основными законами регулирования деятельности банков являются: ФЗ от 10 июля 2002 г. N 86-ФЗ О Центральном банке Российской Федерации (Банке России) ( с измен. и доп. от 29 декабря 2014 г.); ФЗ О банках и банковской деятельности от 2 декабря 1990 г. N 395-I (с измен. и доп. от 29 декабря 2014 г.).Без банков немыслимо современное денежное хозяйство. Таким образом, федеральная политика государства должна быть направлена на поддержание всей банковской системы России.

Диссертация на заказ без предоплаты, без посредников