Курсовая работа на тему: Финансовая стратегия предприятия на примере ООО «Агма»

Одним из важнейших

условий успешного управления предпринимательской фирмой является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах — это важный элемент деятельности любого предприятия. Для эффективного управления финансами фирмы необходимо систематически проводить финансовый анализ.

условий успешного управления предпринимательской фирмой является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах — это важный элемент деятельности любого предприятия. Для эффективного управления финансами фирмы необходимо систематически проводить финансовый анализ.  Основное содержание его — комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии и наоборот. [25]

Основное содержание его — комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии и наоборот. [25]Проведем анализ эффективности управления финансовыми ресурсами организации ООО «Агма». Для оценки финансовой составляющей предприятия используются различные виды информационных ресурсов компании ООО «Агма». А в частности: бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу, отчет о движении денежных средств, отчет о движении капитала и др. бухгалтерская и отчетная информация. Основные программные продукты для финансового анализа на предприятии ООО «Агма»: Audit Expert – программа для анализа финансового состояния предприятия на основании его финансовой отчетности; Project Expert- программа позволяет решать задачи разработки бизнес-плана, проектирования развития бизнеса, анализа инвестиционных проектов для предприятий любой отраслевой принадлежности и масштабов деятельности. Бухгалтерский учет на предприятии автоматизирован программой 1С. Бухгалтерия (версия 8.0).

Таким образом, на основании бухгалтерской отчетности ООО «Агма» с 2010-2012г.г., проведем анализ эффективности управления финансовыми ресурсами организации.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долго- и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие. Финансовое состояние предприятия и его устойчивость во многом зависят от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел I пассива) и заемный (разделы II и III пассива).

По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива). Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий, он является основой их самостоятельности и независимости. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива). Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий, он является основой их самостоятельности и независимости. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.Коэффициенты финансовой устойчивости характеризуют состояние и динамику финансовых ресурсов предприятий с точки зрения обеспечения ими производственного процесса и других сторон их деятельности. Коэффициенты оценки финансовой устойчивости предприятия – система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. [19]

Произведем анализ финансовой устойчивости предприятия ООО «Агма». Для этого рассчитаем следующие коэффициенты финансовой устойчивости: коэффициент финансовой автономности предприятия, коэффициент финансовой устойчивости, коэффициент финансового риска, коэффициент финансирования, коэффициент обеспеченности собственными оборотными средствами:

-коэффициент капитализации (плечо финансового рычага)- показывает, сколько заемных средств организация привлекла на 1 руб., вложенных в активы собственных средств;

-коэффициент обеспеченности собственными оборотными средствами- показывает, какая часть оборотных активов финансируется за счет собственных источников;

-коэффициент финансовой независимости (автономности)- показывает удельный вес собственных средств в общей сумме источников финансирования;

-коэффициент финансирования- показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств;

-коэффициент финансовой устойчивости- показывает, какая часть актива финансируется за счет устойчивых источников. [17]

Формулы расчета показателей финансовой устойчивости представлены в прил.3. Оформим расчеты в табл.2.3 (прил.4).

Данные табл.2.3. показывают, что коэффициенты финансовой устойчивости предприятия с 2010-2012 г.г. находятся ниже нормативных значений, за исключением коэффициента капитализации, который в 2010-2012 г.г. не превышал 1,5, а по состоянию на 2012 г. он составил 2,61, при этом наблюдается рост данного показателя на 1,14.

Коэффициент финансирования и коэффициент финансовой устойчивости согласно нормативным значениям, должны превышать значения 0,7 и 0,6, но на анализируемом предприятии они составили 0,38 и 0,27 соответственно, при этом наблюдается снижение данных коэффициентов.

Также наблюдается, что предприятие ООО «Агма» зависимо от внешних источников финансирования, так коэффициент финансовой независимости (автономности) ниже нормативного значения и составил на конец анализируемого периода 0,27. Все это свидетельствует о том, что компания ООО «Агма» не является финансово устойчивой и баланс предприятия в основном сформирован за счет заемных источников финансирования.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления. Деловую активность можно

охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и др.

охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и др.

Рассчитаем коэффициенты деловой активности предприятия ООО «Агма» по следующим показателям: коэффициент общей оборачиваемости капитала (ресурсоотдача)- показывает эффективность использования имущества предприятия и отражает скорость оборота капитала организации за период; коэффициент оборачиваемости кредиторской задолженности, который показывает расширение или снижение коммерческого кредита, предоставляемого организации; коэффициент оборачиваемости оборотных (мобильных) средств – показывает скорость оборота всех оборотных средств организации; коэффициент отдачи собственного капитала – показывает скорость оборота собственного капитала.

Формулы расчета показателей деловой активности представлены в прил.3. Оформим показатели деловой активности в виде табл.2.4(прил.4). Так, данные табл. 2.4 показывают, что в течении 2010-2012 гг. произошло замедление оборачиваемости капитала, так коэффициент ресурсоотдачи составил 17,71, а это на 8.67 больше, чем это было в 2010 г. Коэффициент оборачиваемости кредиторской задолженности увеличился на 9,32 и составил 24,49; наблюдается также замедление оборачиваемости собственного капитала, так по состоянию на 2012 г. коэффициент отдачи собственного капитала составил 63,99, тогда как в начале анализируемого периода он составлял 22,39, а это на 41,6 ниже по сравнению с показателем 2012 г.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Рассчитаем следующие показатели рентабельности: рентабельность продаж- показывает сколько прибыли приходится на единицу реализованной продукции; бухгалтерская рентабельность от обычной деятельности- показывает уровень прибыли до выплаты налога; чистая рентабельность- показывает, сколько чистой прибыли приходится на единицу продукции; рентабельность собственного капитала- показывает эффективность использования собственного капитала. Формулы расчетов показателей рентабельности представлены в прил.3. Результаты расчетов показателей представлены в табл.2.4 (прил.4).

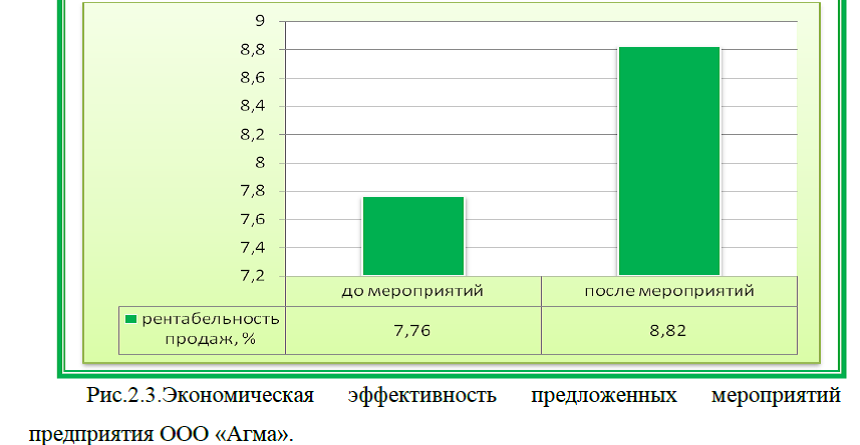

По данным табл.2.4 видно, что показатели рентабельности в целом показывают рост. Так, рентабельность продаж и чистая рентабельность возросли на 2,74% и 2,69% соответственно. Показатель бухгалтерской рентабельности составил 7,75%, что также выше показателя 2010 г. на 2,77%. Несмотря на то, что рентабельность собственного капитала находится на достаточно высоком уровне, к концу анализируемого периода она снизилась на 138% и составила 696%, что следует оценить отрицательно.

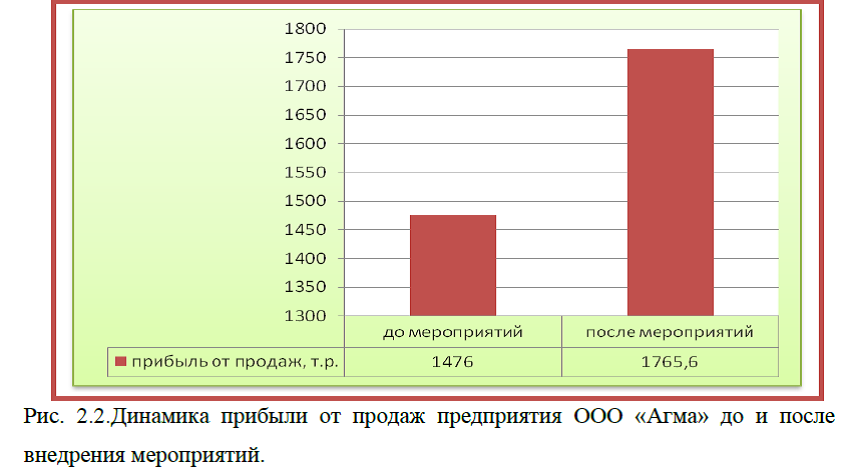

Показатели рентабельности предприятия ООО «Агма» возросли в связи с ростом объемов продаж и показателей прибыли , табл.2.5(прил.4). Так, в частности выручка от продаж возросла на 5,5% и составила 19006 тыс. руб. Произошло увеличение себестоимости продаж, которая на конец анализируемого периода составила 15230 тыс. руб., а это на 3,17% выше по отношению к показателю 2010 г.(табл.2.5, прил.4). В связи с тем, что темпы роста затрат ниже, темпов роста товарооборота, наблюдается прирост по всем показателям прибыли. Так, в частности прибыль до налогообложения возросла на 64,14% , прибыль от продаж и чистая прибыль увеличились примерно на такую же величину и составили на конец анализируемого периода 1476 тыс. руб. и 1392 тыс. руб. соответственно.

Положительным фактором в деятельности организации ООО «Агма» является и то, что на балансе предприятия отсутствует дебиторская задолженность (т.е. задолженность с покупателями, заказчиками и др. дебиторами). Несмотря на то, что баланс предприятия сформирован в основном за счет заемных источников финансирования, в течении 2010-2012 г.г. наблюдается снижение суммы заемных средств на 34,57%, в то же время произошло и снижение стоимости собственного капитала на 63,06%. На снижение общей стоимости капитала оказало влияние и снижение суммы запасов, которые составили 1062 тыс. руб., а это на 46,53% меньше по отношению к началу анализируемого периода. Снижение запасов торгового предприятия может привести к истощению ассортимента, а это вызовет снижение товарооборота, прибыли и рентабельности.

Таким образом, проведенный выше анализ показал, что в ООО «Агма» ежегодно наблюдается рост выручки и прибыли, соответственно возросли показатели рентабельности. Несмотря на это, предприятие является финансово зависимым, так как в основном капитал предприятия сформирован за счет заемных источников финансирования, коэффициенты финансовой устойчивости находятся на минимальных значениях. В течении 2010-2012 г.г. произошло снижение общей суммы капитала , в том числе снизились как собственные, так и заемные источники финансирования. Наблюдается ежегодное снижение стоимости запасов, так в частности по состоянию на 2012 г. запасы снизились практически на 50% по сравнению с тем же показателем 2010 г., что также является отрицательной динамикой.

Вывод: Проведенный анализ эффективности управления финансовыми ресурсами ООО «Агма» показал, что на предприятии ежегодно наблюдается рост выручки и прибыли, соответственно возросли и показатели

рентабельности. Несмотря на это, предприятие является финансово зависимым, так как в основном капитал предприятия сформирован за счет заемных источников финансирования, коэффициенты финансовой устойчивости находятся на минимальных значениях. Общая стоимость капитала предприятия за анализируемый период снизилась, при этом произошло снижение капитала как за счет снижения собственных, так и за счет снижения заемных источников финансирования. В активе баланса наблюдается снижение стоимости запасов на 50%, что является отрицательной динамикой, так как в последующем это может привести к истощению ассортимента предприятия.В связи с этим необходимо рассмотреть мероприятия, направленные на повышение эффективности управления финансовыми ресурсами предприятия ООО «Агма».

Курсовая работа на заказ срочно, без посредников, без предоплаты