Отчет по практике на примере предприятия ПАО «Газпром»

[collapse]

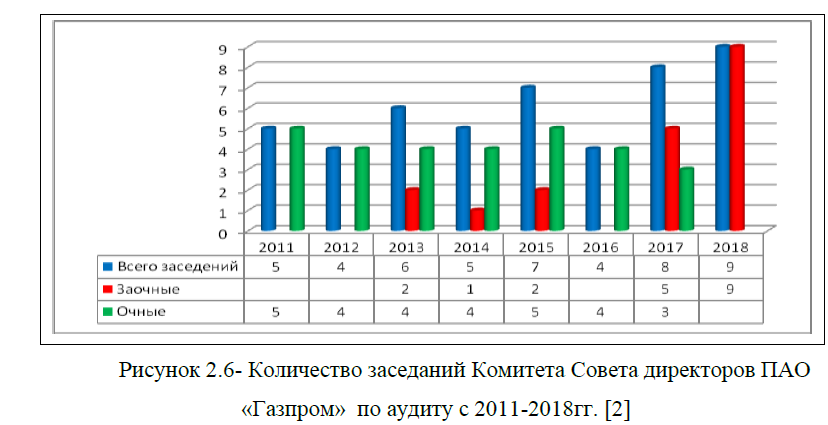

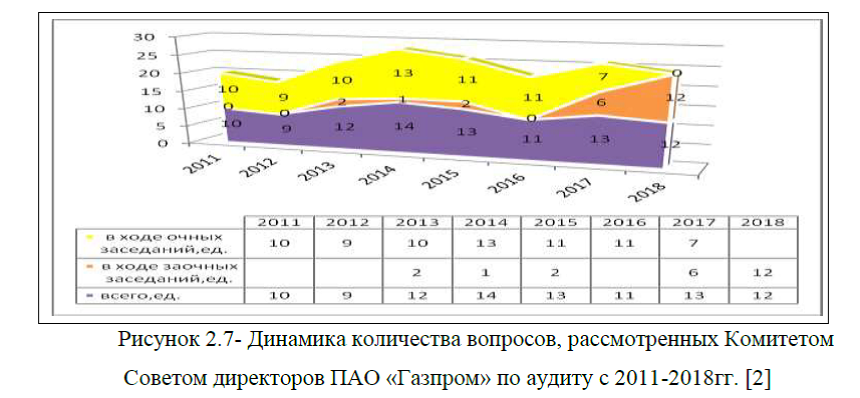

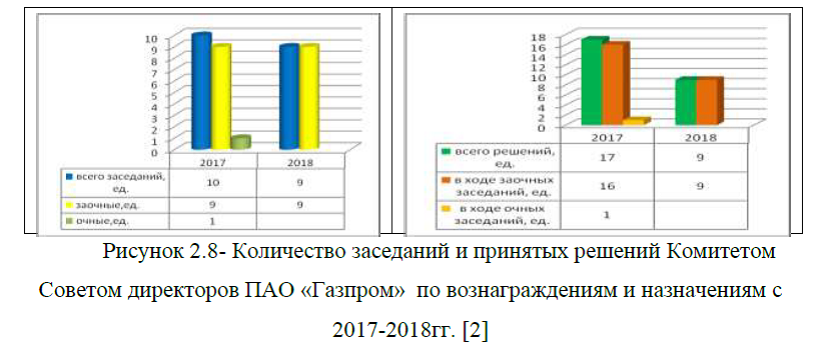

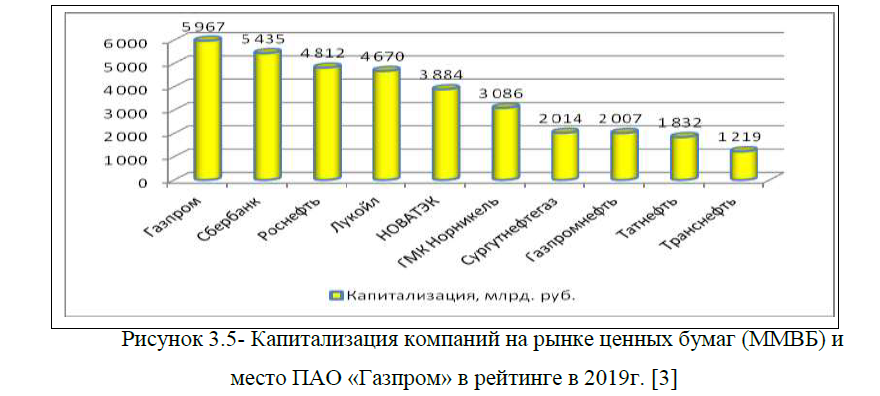

Презентация к отчету по практике ПАО «Газпром»

[collapse]

На инвестиционную привлекательность нефтегазодобывающих

компаний могут оказывать воздействие различные факторы: деятельность организации стран-экспортёров нефти и газа, темпы развития азиатских стран, курс рубля к доллару и мировые цены на нефть и газ, корпоративные факторы: финансовая отчётность, дивидендная политика, отношения компании с инвесторами, имидж и репутация компании, финансовая прозрачность, прошлая деятельность организации и компетенция генерального директора и другое.

компаний могут оказывать воздействие различные факторы: деятельность организации стран-экспортёров нефти и газа, темпы развития азиатских стран, курс рубля к доллару и мировые цены на нефть и газ, корпоративные факторы: финансовая отчётность, дивидендная политика, отношения компании с инвесторами, имидж и репутация компании, финансовая прозрачность, прошлая деятельность организации и компетенция генерального директора и другое.Рассмотрим подробнее инвестиционную привлекательность акций нефтегазодобывающих компаний. По данным на 4 квартала 2019г. индекс акций нефтегазового сектора Московской биржи стал лидером роста с 2013 года среди отраслей российского рынка. Индикатор прибавил 137%, принеся среднегодовую доходность в 15,5% без учета дивидендов. Главными факторами роста стоимости стали: [9]

1)Рост цен на нефть в рублях. Долларовые цены на нефть в 2019 году находятся на 45% ниже уровня шестилетней давности, однако снижение курса рубля позволило российским компаниям увеличить выручку и прибыль. В прошлом году средняя рублевая стоимость барреля Brent обновила исторический максимум, превысив отметку в 4500 рублей. В 2019 году, несмотря на коррекцию, среднегодовая цена на нефть в рублях находится на 32% выше уровня 2013 года.

2) Увеличение дивидендов. При улучшении операционных доходов ряд компаний сектора не стал увеличивать инвестиции из-за негативных ожиданий будущего спроса на нефть, неблагоприятной внешнеполитической обстановки, а также сделки ОПЕК и России по ограничению добычи. Это привело к росту свободного денежного потока отрасли в 3 раза за 3 года. Освободившиеся средства компании смогли направить на выплаты акционерам, изменив свою дивидендную политику. За последние несколько лет коэффициент выплат дивидендов от прибыли увеличили Татнефть, Газпром нефть, Новатэк, с учетом выкупа акций увеличились выплаты акционерам Лукойл. Перечисленные представители сектора показали наилучший результат по совокупной доходности с 2013 года.

Хуже рынка по совокупной доходности выглядели государственные компании с большой инвестиционной программой: Газпром и Роснефть, а также компании с дивидендной политикой, не совпадающей с интересами миноритарных акционеров: Башнефть и Сургутнефтегаз.

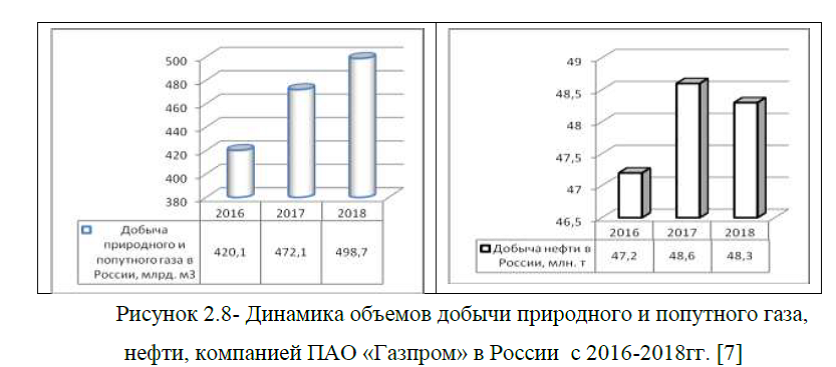

3)Рост добычи. Рост добычи нефти в России за последние шесть лет составил 6,5%, что оказалось значительно ниже темпов роста цен на нефть в рублях и оказало второстепенное воздействие на улучшение финансовых результатов сектора. Тем не менее, для отдельных компаний, например, Новатэка запуск новых проектов в области добычи и производства газа стал основным фактором создания стоимости для акционеров. [9]

Для прогноза выручки отрасли целесообразно формировать взгляд на будущее мировых цен на нефть, курса рубля и объемов добычи. Затем определить ожидаемые показатели рентабельности отрасли, что дает прогноз роста операционной и чистой прибыли. Прогнозы финансовых показателей сектора в сочетании с их текущей оценкой по мультипликаторам позволяют дать общую рекомендацию по перспективам отрасли. Рассмотрим будущие перспективы. [10]

1)Нефть.

Слабый спрос. Эксперты полагают, что замедление экономик Китая и Индии приведет к снижению темпов роста спроса на нефть. В 2018 году страны обеспечили 1 млн. барр./сутки дополнительного спроса на нефть, что составило 70% от прироста общемирового показателя. Ожидается, что показатель сократится до 0,7 млн. баррелей/сутки в 2020 году.

Сделка ОПЕК. В базовом прогнозе сделка ОПЕК+ по ограничению добычи будет смягчена в 2020 году из-за нежелания крупных российских компаний уступить долю рынка американским производителям нефти. Это приведет к дополнительному возвращению на рынок мощностей добычи на 0,3-0,5 млн баррелей/сутки в 2020 году.

Добыча в США. С начала 2018 года добыча нефти в США выросла на 25% до 12,4 млн. барр/cутки в мае 2019 года. Министерство энергетики США ожидает роста показателя до нового исторического максимума в 13,3 млн. баррелей в 2020 году, что компенсирует усилия ОПЕК по снижению добычи.

Эксперты полагают, что в 2020 году будет сформирован совокупный профицит на рынке нефти на уровне 0,6-0,8 млн. баррелей/сутки. Прогноз – негативный, предполагает коррекцию цен на нефть до $52 за баррель в 2020 году.

2)Рубль. При снижении стоимости нефти Министерство Финансов России сократит объем покупки валюты в резервы в рамках бюджетного правила. Это означает, что рубль будет падать более медленным темпом, чем нефть, что окажет негативное влияние на выручку компаний нефтегазового сектора. Эксперты ожидают, что среднегодовой курс доллара в 2020 году составит 69 рублей. Среднегодовая стоимость нефти составит 3600 рублей за баррель Brent, что окажется на 6% ниже уровня 2019 года и приведет к ухудшению финансовых результатов компаний.

3)Добыча. Эксперты ожидают, что добыча нефти в секторе в 2020 году вырастет на 1%, в дальнейшем будет увеличиваться темпом на 0,5% в год.

Снижение мировых цен на нефть в ближайшие 3 года будет лишь частично компенсировано падением курса рубля и увеличением добычи. Эксперты предполагают, что рекорд выручки нефтегазового сектора 2018 года будет побит не ранее 2022 года. Операционные расходы компаний сектора при этом увеличатся, что приведет к снижению рентабельности. Прибыль сектора в ближайшие 3 года будет на 10-15% ниже уровня 2018 года, что формирует негативный взгляд на финансовые перспективы отрасли.

Оценим нефтегазовый сектор. [10]

При негативном взгляде на будущие результаты эксперты отмечают, что сектор недооценен по мультипликаторам и имеет дивидендную доходность выше среднерыночного уровня. Это означает, что рынок учитывает возможное снижение прибыли нефтяников. С учетом недооценки эксперты формируют общую нейтральную рекомендацию по сектору – держать его долю в портфеле на российском рынке акций на уровне бенчмарка. Отметим, что относительно низкие мультипликаторы и высокие показатели рентабельности позволяют добавлять представителей сектора в стратегии, рассчитанные на поиск эффективных недооцененных компаний.

Нефтегазовый сектор имеет высокую концентрацию недооцененных компаний с низкой долговой нагрузкой. Как правило, такие компании имеют значительный нереализованный потенциал роста. Без необходимости сокращать долг их значительный операционный денежный поток может быть направлен на развитие или выплаты акционерам. Наибольшую недооценку имеют Сургутнефтегаз и Башнефть, однако она объясняется фактическим отсутствием справедливой дивидендной политики и непрозрачными решениями менеджмента в области управления. Газпром нефть, Лукойл, Татнефть имеют более высокие мультипликаторы оценки, однако они остаются ниже среднерыночных уровней. С учетом высокой рентабельности, это позволяет им попадать в активные стратегии.

Роснефть и Газпром традиционно имеют масштабные инвестиционные программы, невысокие показатели рентабельности и долговую нагрузку выше средних показателей в секторе. Из-за низкой эффективности компании не являются инвестиционно привлекательными. Главной историей роста в секторе остается Новатэк. Ожидания запуска новых проектов по производству и экспорту СПГ служат объяснением сверхвысоких мультипликаторов в отрасли. [10]

Роснефть и Газпром традиционно имеют масштабные инвестиционные программы, невысокие показатели рентабельности и долговую нагрузку выше средних показателей в секторе. Из-за низкой эффективности компании не являются инвестиционно привлекательными. Главной историей роста в секторе остается Новатэк. Ожидания запуска новых проектов по производству и экспорту СПГ служат объяснением сверхвысоких мультипликаторов в отрасли. [10]

Итак, выше изложенное, позволяет сделать вывод, что в целом нефтегазовый сектор недооценен по мультипликаторам и имеет дивидендную доходность выше среднерыночного уровня. Однако, не все акции нефтегазовых компаний являются инвестиционно-привлекательными, к ним относятся: Роснефть и Газпром. Другие компании сектора из рассмотренных выше, могут находиться в портфеле инвестора, так как имеют значительный нереализованный потенциал роста. В целом, нефтегазовая отрасль стремительно развивается, компании отрасли ежегодно увеличивают финансовые показатели, акции компаний в основном являются инвестиционно- привлекательными.

Приложение А .Краткая история компании ПАО «Газпром»

[collapse]

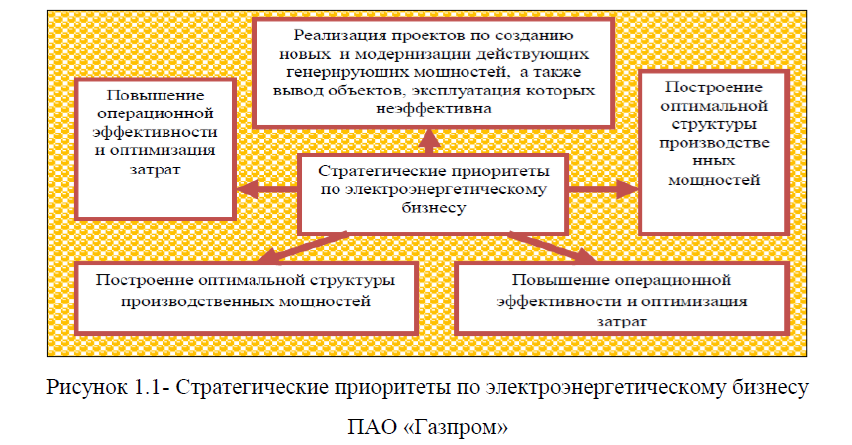

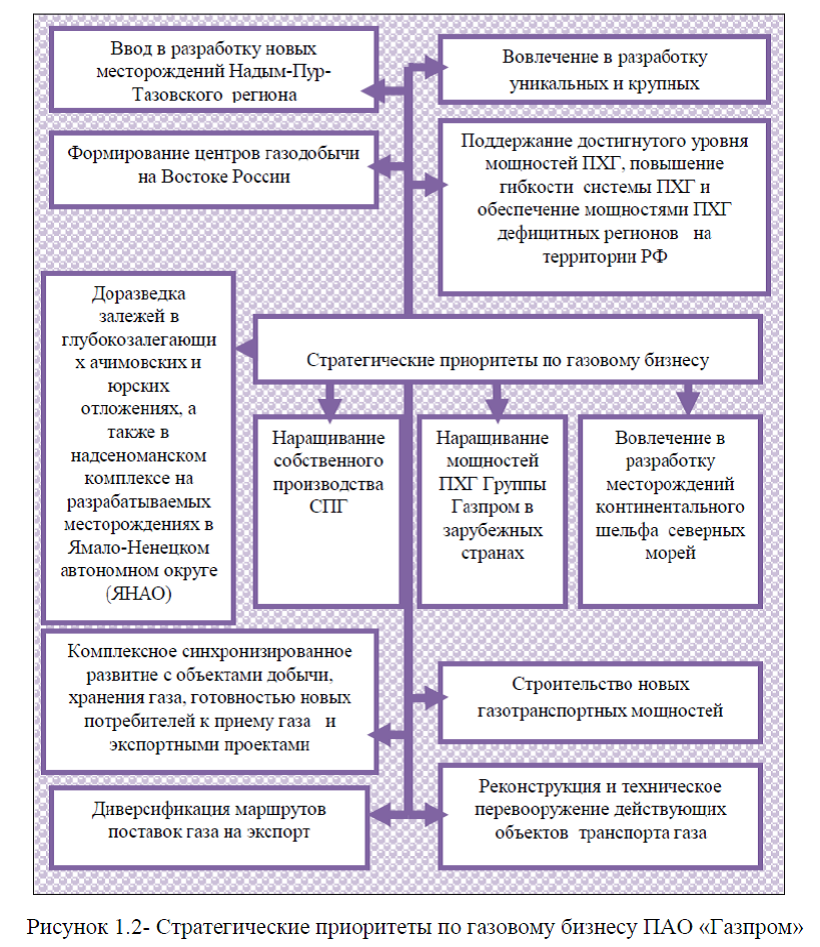

Приложение Б Стратегические приоритеты бизнеса ПАО «Газпром»

[collapse]

Приложение В. Основные документы ПАО «Газпром», обеспечивающие соблюдение прав акционеров

[collapse]

Приложение Г. Соблюдение основных принципов и рекомендаций Кодекса корпоративного управления компанией ПАО «Газпром»

[collapse]

Приложение Д. Структура корпоративного управления ПАО «Газпром». Общее собрание акционеров. Деятельность органов управления ПАО «Газпром». Отчет Совета директоров ПАО «Газпром» о работе по приоритетным направлениям деятельности.

[collapse]

Приложение Ж. Основные факторы риска предприятия ПАО «Газпром»

[collapse]

Приложение И. Взаимосвязь компонентов системы управления рисками и внутреннего контроля (СУРиВК) на предприятии ПАО «Газпром» . Система управления рисками и внутреннего контроля ПАО «Газпром». Взаимосвязь компонентов СУРиВК в ПАО «Газпром»

[collapse]

Приложение К. Принципы осуществления закупочной деятельности, соблюдаемые Группой Газпром. Закупочная деятельность ПАО «Газпром» и его дочерних обществ

[collapse]

Приложение Л.Условия Программы участия руководящих работников в уставном капитале ПАО «Газпром» (определены Положением о программе участия руководящих работников в уставном капитале ПАО «Газпром», утвержденным решением Совета директоров ОАО «Газпром» от 26 декабря 2012 г. № 2105, с последующими изменениями). Участие членов Совета директоров и членов Правления в акционерном капитале и сделки с акциями ПАО «Газпром». Размер уставного капитала ПАО «Газпром»

[collapse]

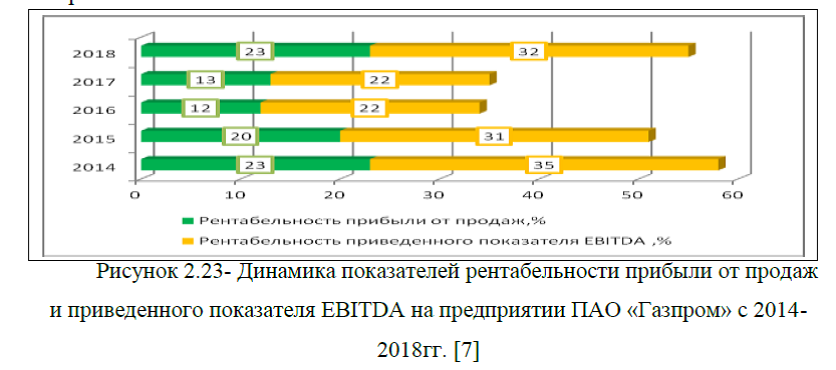

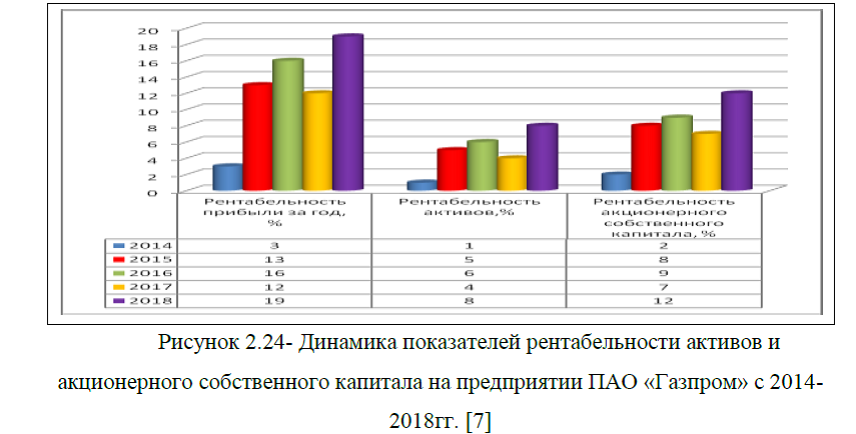

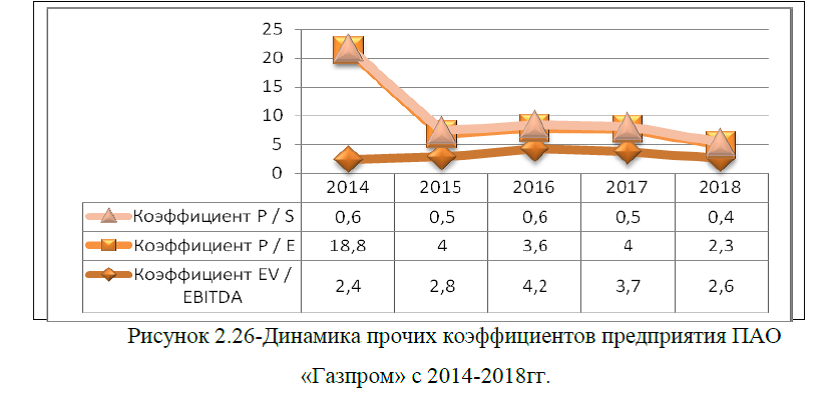

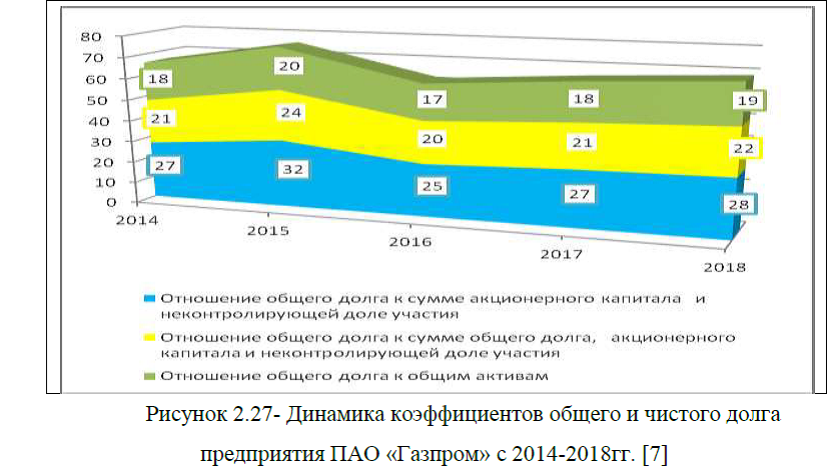

Приложение М. Порядок расчета финансовых коэффициентов

[collapse]

Диссертация на заказ без посредников