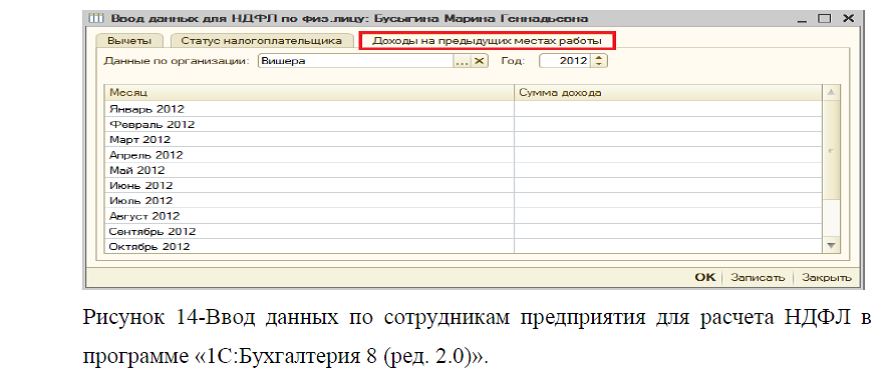

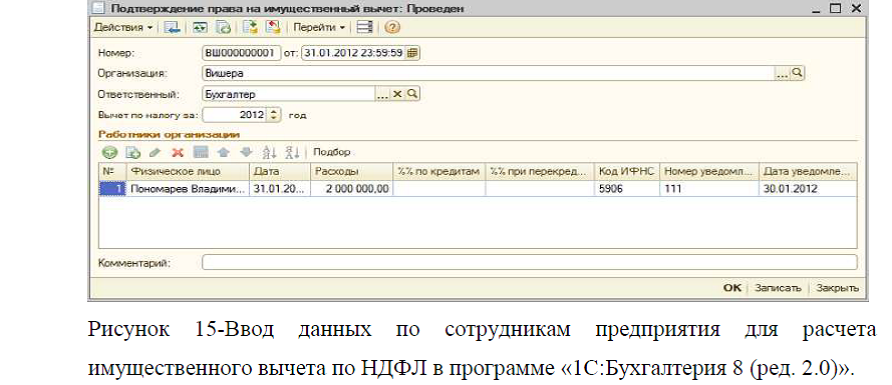

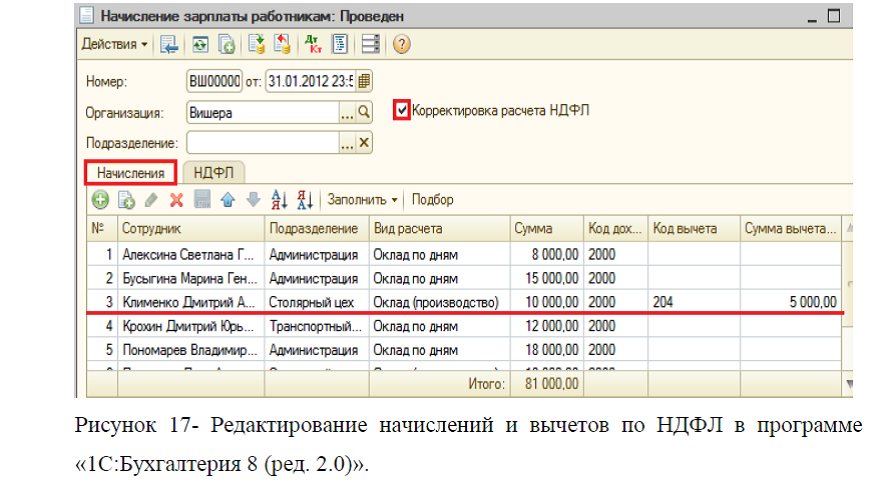

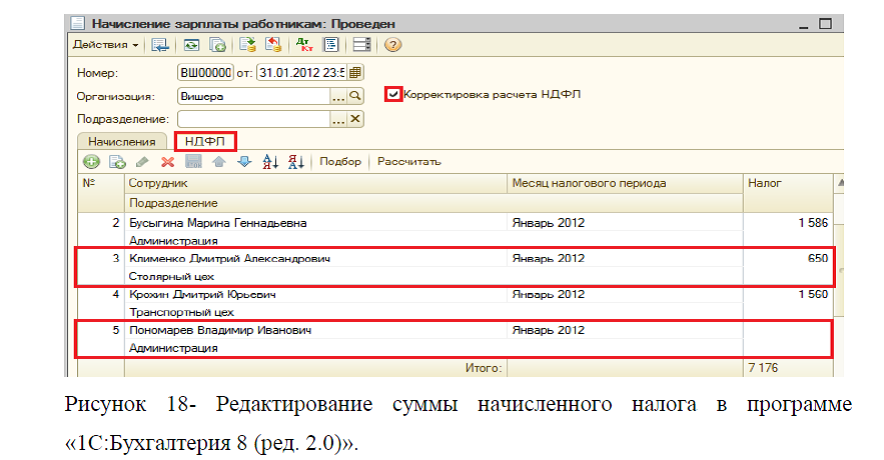

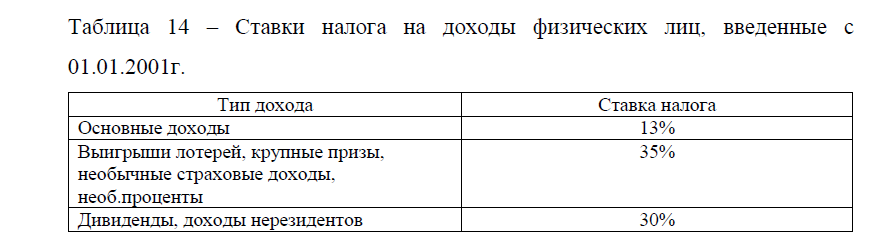

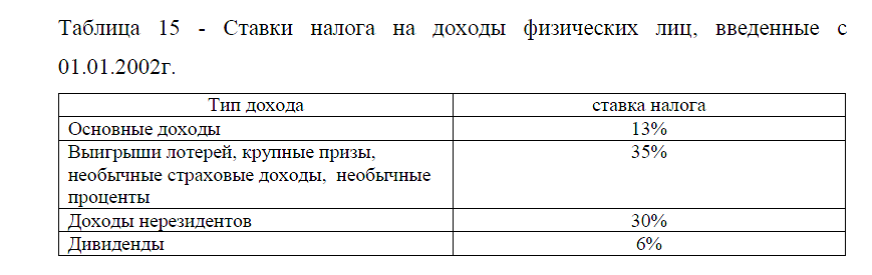

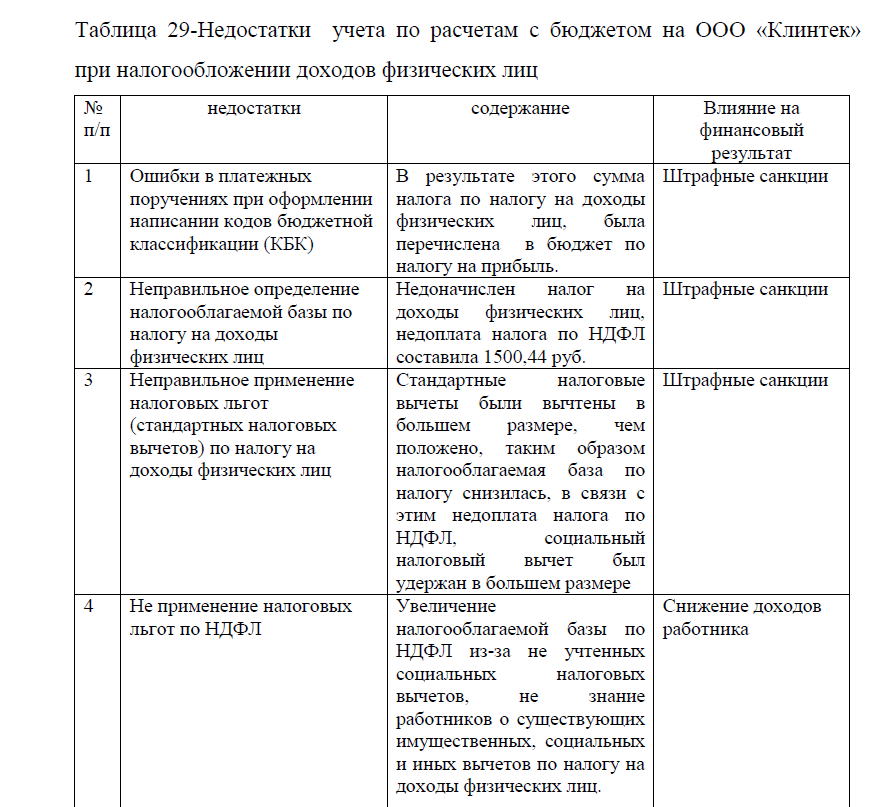

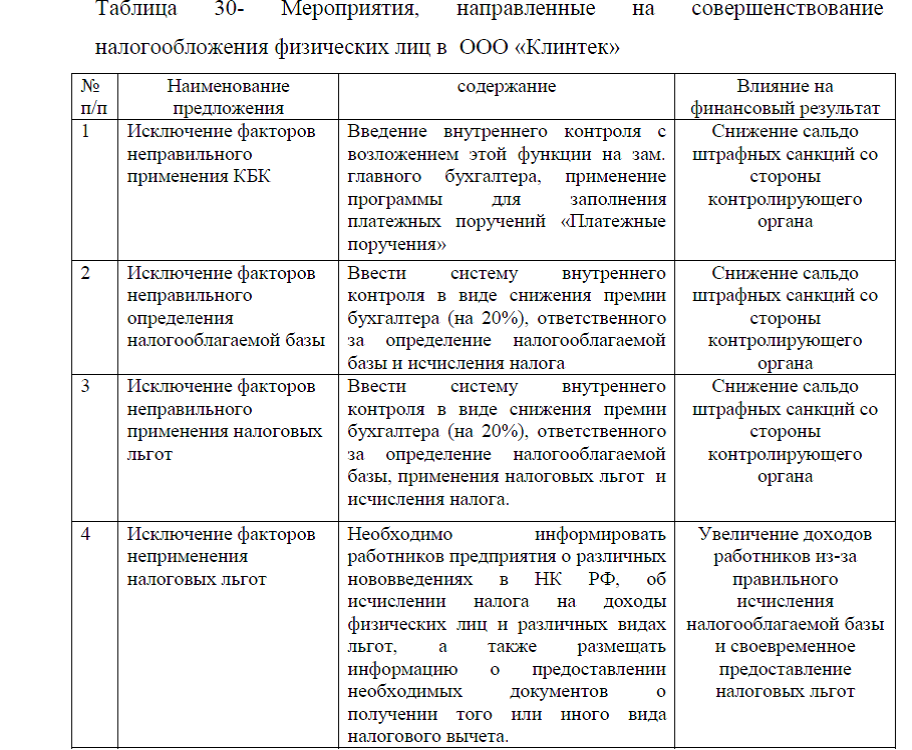

Диплом на тему: Налогообложение доходов физических лиц: проблемы и пути совершенствования на примере медицинского предприятия ООО «Клинтек»

[collapse]

Коэффициенты (показатели) деловой активности позволяют оценить эффективность использования собственных средств предприятия и выражаются в оценке оборачиваемости активов компании.

Показатель оборачиваемости активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия. От скорости оборота оборотных активов напрямую зависит прибыльность предприятия – чем выше оборачиваемость активов, тем она выше и наоборот. Поэтому любому предприятию необходимо стремиться к повышению скорости оборота оборотных средств.

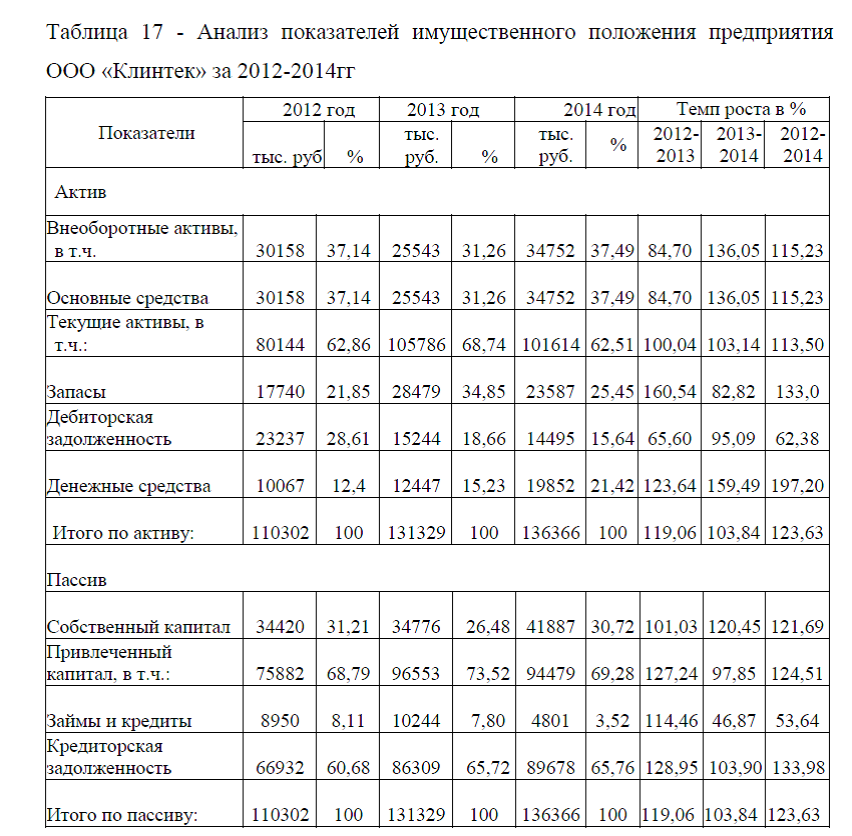

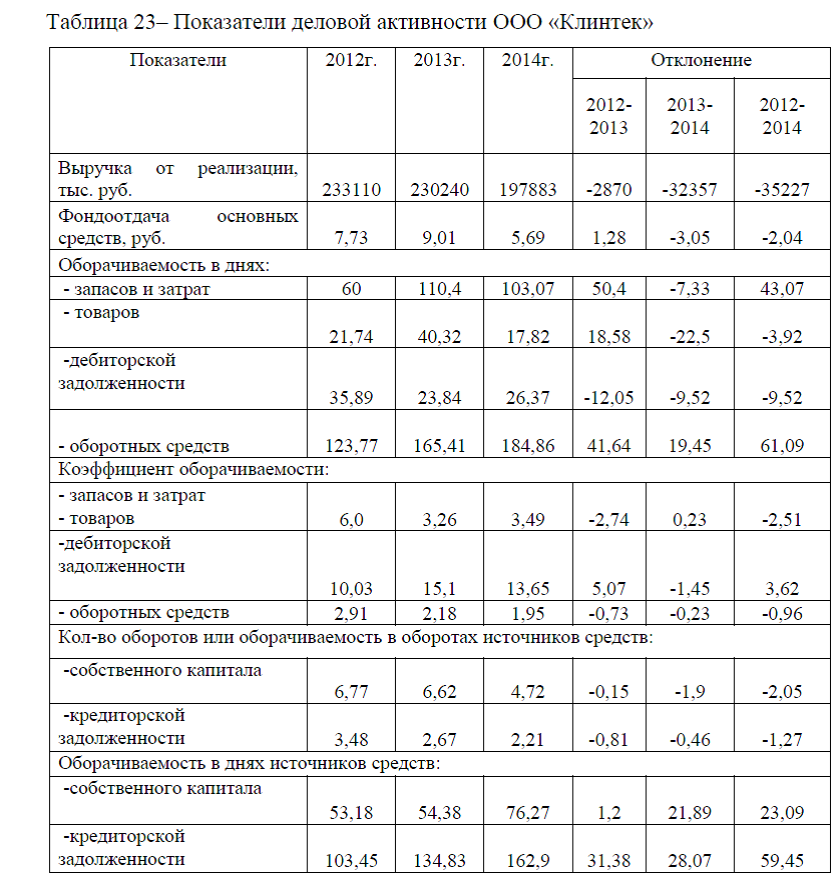

В таблице 1 приведен расчет показателей деловой активности предприятия ООО «Клинтек», применяемых в ходе данного анализа.

В результате анализа показателей деловой активности предприятия ООО «Клинтек», мы выяснили, что фондоотдача основных средств снизилась на конец 2014 года на 2,04. Снижение фондоотдачи свидетельствует о снижении эффективности использования основных фондов и ведёт к перерасходу капитальных вложений. Оборачиваемость запасов и затрат увеличилась на 43 дня. Оборачиваемость товаров снизилась на 4 дня. Оборачиваемость дебиторской задолженности уменьшился на 10 дней, что является положительным. Оборачиваемость оборотных средств увеличилась на 61 день, что плохо влияет на средства, т.е. средства, находящиеся в обороте отвлекаются на 61 день. По показателю коэффициента оборачиваемости запасов и затрат, товаров наблюдается уменьшение числа оборотов за период с 6,0 до 3,49. Коэффициент оборачиваемости дебиторской задолженности увеличился на 3,62, что говорит о сокращении денежных средств, находящихся в других организациях. А коэффициент оборачиваемости оборотных средств снизился на 0,96. Это говорит о том, что предприятие нуждалось в дополнительных средствах, т.е. говорит о нехватки средств на закупку товара. Оборачиваемость кредиторской задолженности увеличилась на 59,45, что говорит о том, что она находилась в обороте чаще, чем на начало периода.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Показатели рентабельности характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

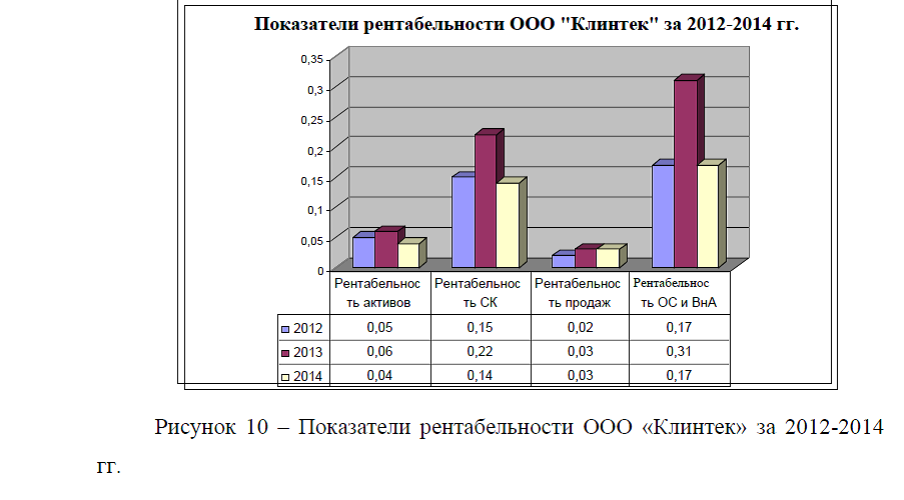

Показатели рентабельности, которые необходимо использовать при оценке эффективности предприятия включают следующие показатели: рентабельность активов, рентабельность собственного капитала, рентабельность продаж, рентабельность собственных средств и внеоборотных активов. Показатели рентабельности ООО «Клинтек» представлены в табл.2.

По данным таблицы 2 можно сделать следующие основные выводы: рентабельность всех активов в 2014 год по сравнению с 2012 годом незначительно снизилась, и составил 0,04. Коэффициент рентабельности собственного капитала сокращен, что показывает, что собственный капитал используется менее эффективно.

Показатель рентабельности продаж на конец 2014 года увеличился на 0,01. Это говорит о том, что спрос на продукцию несколько возрос.

Проанализировав показатели рентабельности можно сделать вывод о незначительное уменьшение рентабельности активов на 0,01. Коэффициент рентабельности собственного капитала сокращен, что показывает, что собственный капитал используется менее эффективно. Показатель рентабельности продаж также вырос на 0,01. Это говорит о том, что спрос на продукцию несколько возрос.

Очевидно, что для повышения эффективности работы ООО «Клинтек» необходим рост показателя рентабельности. Это можно сделать следующими путями: сокращение себестоимости – это основной показатель,

влияющий на прибыльность предприятия. Зависимость прибыли от затрат обратная, следовательно необходимо их снижение. Параллельно со снижением затрат, необходим рост выручки, что можно сделать путем сдвигов в структуре реализованной продукции (повышении доли более конкурентоспособной, более рентабельной продукции в общей сумме реализации).

влияющий на прибыльность предприятия. Зависимость прибыли от затрат обратная, следовательно необходимо их снижение. Параллельно со снижением затрат, необходим рост выручки, что можно сделать путем сдвигов в структуре реализованной продукции (повышении доли более конкурентоспособной, более рентабельной продукции в общей сумме реализации).

Диплом на тему: Налогообложение доходов физических лиц: проблемы и пути совершенствования на примере медицинского предприятия ООО «Клинтек»

[collapse]

Выше была рассмотрена

оценка показателей деловой активности и рентабельности на примере предприятия к дипломному проекту.На данном сайте Вы также можете посмотреть другие примеры аналитической и проектной части для написания дипломной работы. Если Вам необходима помощь в написании диплома

оценка показателей деловой активности и рентабельности на примере предприятия к дипломному проекту.На данном сайте Вы также можете посмотреть другие примеры аналитической и проектной части для написания дипломной работы. Если Вам необходима помощь в написании диплома , на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, примеры рецензий, графический материал, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план к дипломным работам, готовые бизнес-планы, все это представлено в разделах Мои работы,

, на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, примеры рецензий, графический материал, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план к дипломным работам, готовые бизнес-планы, все это представлено в разделах Мои работы, Статьи и на главной странице сайта. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать дипломную работу, то можете это сделать здесь и сейчас.

Статьи и на главной странице сайта. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать дипломную работу, то можете это сделать здесь и сейчас. Заказать дипломную работу (дипломный проект) Вы можете по любой экономической и гуманитарной специальности. Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Буду рада оказать помощь в написании диплома, всем кто заинтересован в срочном и качественном написании дипломной работы!

Заказать дипломную работу (дипломный проект) Вы можете по любой экономической и гуманитарной специальности. Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Буду рада оказать помощь в написании диплома, всем кто заинтересован в срочном и качественном написании дипломной работы!

.

.