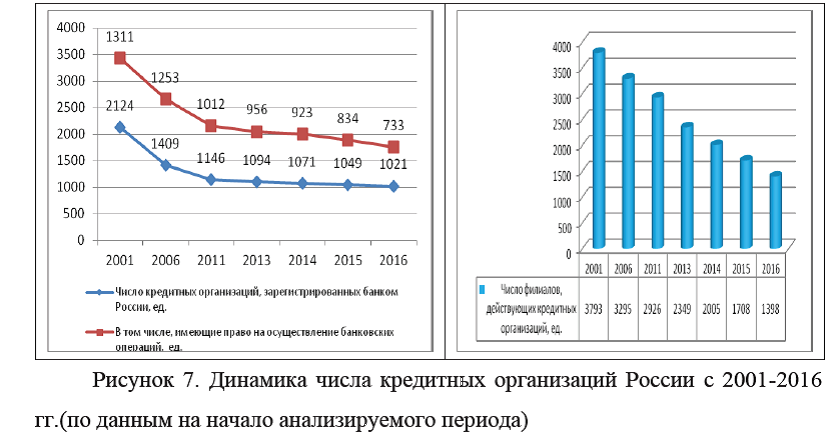

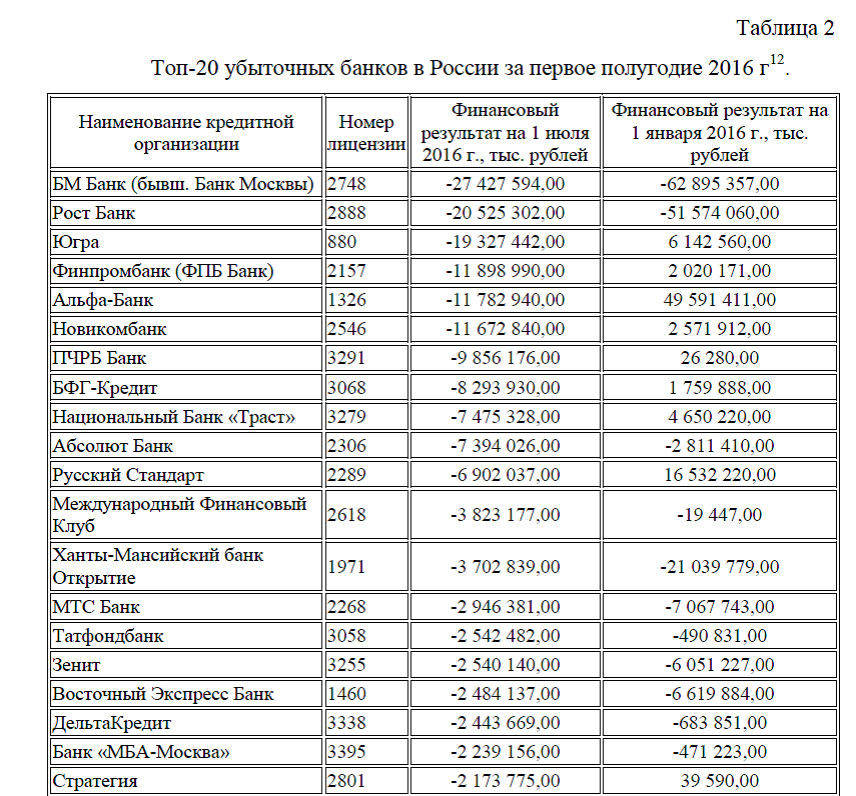

Диплом на тему: Антикризисное управление в коммерческом банке: стратегия и тактика

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА СКАЧАТЬ

[collapse]

Антикризисное управление банком

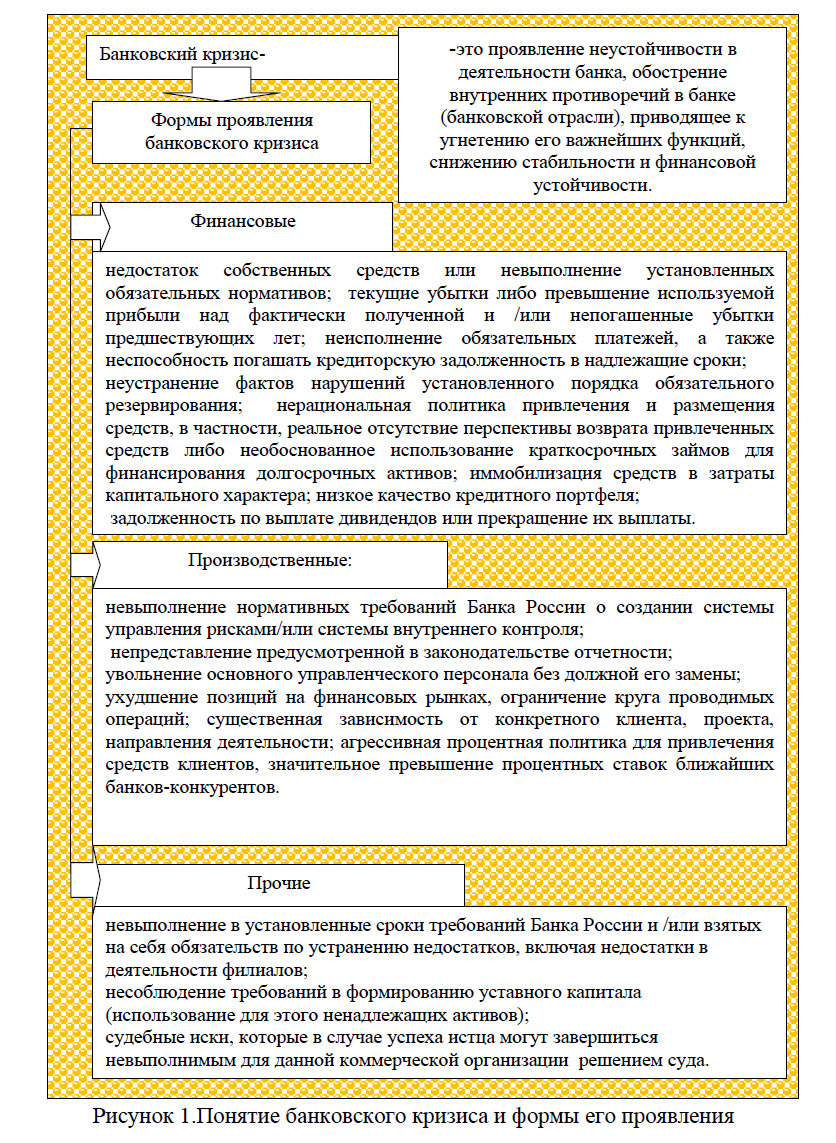

-это особое направление управленческой деятельности банка. Оно является приоритетным в условиях кризиса т.к. в случае банкротства (неплатежеспособности) банка будут затронуты интересы различных хозяйствующих субъектов, нарушается общий механизм движения денег, коммерческие банки перестают выполнять свои обязательства. Это ведет еще большему усугублению кризиса. «Банковский кризис- проявление неустойчивости в деятельности банка, обострение внутренних противоречий в банке (банковской отрасли), приводящее к угнетению его важнейших функций, снижению стабильности и финансовой устойчивости». «Несостоятельность банка» является переменной характеристикой, отражающей невыполнение банком своих текущих обязательств. Неплатежеспособность коммерческого банка наносит

-это особое направление управленческой деятельности банка. Оно является приоритетным в условиях кризиса т.к. в случае банкротства (неплатежеспособности) банка будут затронуты интересы различных хозяйствующих субъектов, нарушается общий механизм движения денег, коммерческие банки перестают выполнять свои обязательства. Это ведет еще большему усугублению кризиса. «Банковский кризис- проявление неустойчивости в деятельности банка, обострение внутренних противоречий в банке (банковской отрасли), приводящее к угнетению его важнейших функций, снижению стабильности и финансовой устойчивости». «Несостоятельность банка» является переменной характеристикой, отражающей невыполнение банком своих текущих обязательств. Неплатежеспособность коммерческого банка наносит ущерб кредиторам, оказывает на них депрессивное влияние путем изъятия их ресурсов из оборота. «Банкротство банка»- как проявление кризисного состояния банка наступает по решению суда или после официального объявления должника о своем банкротстве при его добровольной ликвидации. То есть банкротство считается уголовно-правовой характеристикой несостоятельности банка. До момента признания судом банка банкротом следует говорить о его неплатежеспособности, несостоятельности, предбанкротном или кризисном состоянии. Прежде, чем подробно рассмотреть сущность антикризисного управления коммерческого банка, опишем основные причины кризисных явлений и формы их проявления.

ущерб кредиторам, оказывает на них депрессивное влияние путем изъятия их ресурсов из оборота. «Банкротство банка»- как проявление кризисного состояния банка наступает по решению суда или после официального объявления должника о своем банкротстве при его добровольной ликвидации. То есть банкротство считается уголовно-правовой характеристикой несостоятельности банка. До момента признания судом банка банкротом следует говорить о его неплатежеспособности, несостоятельности, предбанкротном или кризисном состоянии. Прежде, чем подробно рассмотреть сущность антикризисного управления коммерческого банка, опишем основные причины кризисных явлений и формы их проявления. Кризис любого банка вызывается несоответствием его финансово-

хозяйственных параметров параметрам окружающей среды. Банковский кризис можно определить, как неспособность банковской системы выполнять свои основные функции аккумуляции и мобилизации временно свободных денежных средств, предоставления кредитов, проведения расчетов и платежей в экономике страны. Кризисная ситуация в банке характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков в связи с переоценкой непокрытых рыночных позиций, уменьшением реальной стоимости банковских активов. Все это ведет к массовому ухудшению платежеспособности банков и отражает неспособность банковской системы осуществлять эффективное распределение финансовых ресурсов.

хозяйственных параметров параметрам окружающей среды. Банковский кризис можно определить, как неспособность банковской системы выполнять свои основные функции аккумуляции и мобилизации временно свободных денежных средств, предоставления кредитов, проведения расчетов и платежей в экономике страны. Кризисная ситуация в банке характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков в связи с переоценкой непокрытых рыночных позиций, уменьшением реальной стоимости банковских активов. Все это ведет к массовому ухудшению платежеспособности банков и отражает неспособность банковской системы осуществлять эффективное распределение финансовых ресурсов. Статистически снижение эффективности распределения ресурсов наиболее отчетливо проявляется в увеличении доли просроченных кредитов в общем объеме банковских кредитов. Основным сигналом является возникновение кризиса ликвидности, который не только может поражать ограниченное число неплатежеспособных банков, но и захватывать стабильные банки.

Статистически снижение эффективности распределения ресурсов наиболее отчетливо проявляется в увеличении доли просроченных кредитов в общем объеме банковских кредитов. Основным сигналом является возникновение кризиса ликвидности, который не только может поражать ограниченное число неплатежеспособных банков, но и захватывать стабильные банки. Банки, как правило, предусматривают определенные потери в своем портфеле активов. Однако никогда не было и не будет абсолютно безопасных кредитов, выдаваемых частному сектору,

поскольку существует проблема асимметричных потоков информации. Солидные и платежеспособные банки покрывают эти убытки за счет заранее созданных рисковых резервов. Банки рассчитывают степень риска по каждой статье активов и создают соответствующие фонды для компенсации ожидаемых потерь.

поскольку существует проблема асимметричных потоков информации. Солидные и платежеспособные банки покрывают эти убытки за счет заранее созданных рисковых резервов. Банки рассчитывают степень риска по каждой статье активов и создают соответствующие фонды для компенсации ожидаемых потерь. Вариантами банковского кризиса являются: стратегический кризис (угроза потенциалу развития); кризис результатов (угроза финансовым результатам деятельности, их потеря, дефицит баланса – превышение пассивов над активами); кризис ликвидности (опасность потери ликвидности вследствие превышения пассивов над активами).

Определение степени риска не возврата кредитов и принятие превентивных мер является обязательным условием нормального функционирования банков. Состояние функционирующего отдельного банка можно признать «нормальным», если он, в частности: не нарушает действующего законодательства

(общего и банковского) и требований органов, регулирующих банковскую деятельность; своевременно, качественно и на приемлемых условиях проводит все надлежащие платежи клиентов, а также платежи по собственным обязательствам; в пределах располагаемых ресурсов выдает заемщикам денежные кредиты на приемлемых для обеих сторон рыночных условиях под надлежащее обеспечение, проводит другие необходимые клиентам банковские операции; стабильно выполняет обязательные для коммерческого банка нормативы; получает нормальную в текущих условиях прибыль; не допускает конфликтного развития отношений внутри организации. Невыполнение этих основополагающих требований будет означать соответственно, что банк находится в кризисе.

(общего и банковского) и требований органов, регулирующих банковскую деятельность; своевременно, качественно и на приемлемых условиях проводит все надлежащие платежи клиентов, а также платежи по собственным обязательствам; в пределах располагаемых ресурсов выдает заемщикам денежные кредиты на приемлемых для обеих сторон рыночных условиях под надлежащее обеспечение, проводит другие необходимые клиентам банковские операции; стабильно выполняет обязательные для коммерческого банка нормативы; получает нормальную в текущих условиях прибыль; не допускает конфликтного развития отношений внутри организации. Невыполнение этих основополагающих требований будет означать соответственно, что банк находится в кризисе. Непосредственная оценка параметров кризиса предусматривает: оценку вероятных признаков угрозы кризиса; повышенный уровень бдительности при мониторинге внешней и внутренней среды с целью раннего обнаружения признаков кризисной ситуации; выявление отклонений параметров ситуаций от нормы, выявление слабых сигналов; установление причинно-следственных связей и прогнозирование возможных направлений развития кризиса, масштабов потенциальных потерь; определение и оценивание факторов, влияющих на развитие кризисной ситуации, выяснение их связей и взаимосвязей; создание необходимых обратных связей для отслеживания состояния и развития кризисного явления.

Кризис может иметь бесконечно много форм проявления (признаков). Условно формы проявления кризиса можно объединить в три группы: финансовые, производственные, прочие. Кризис коммерческого банка не возникает одномоментно, а развивается, разворачивается во времени. Это относится и к формам его внешнего проявления.

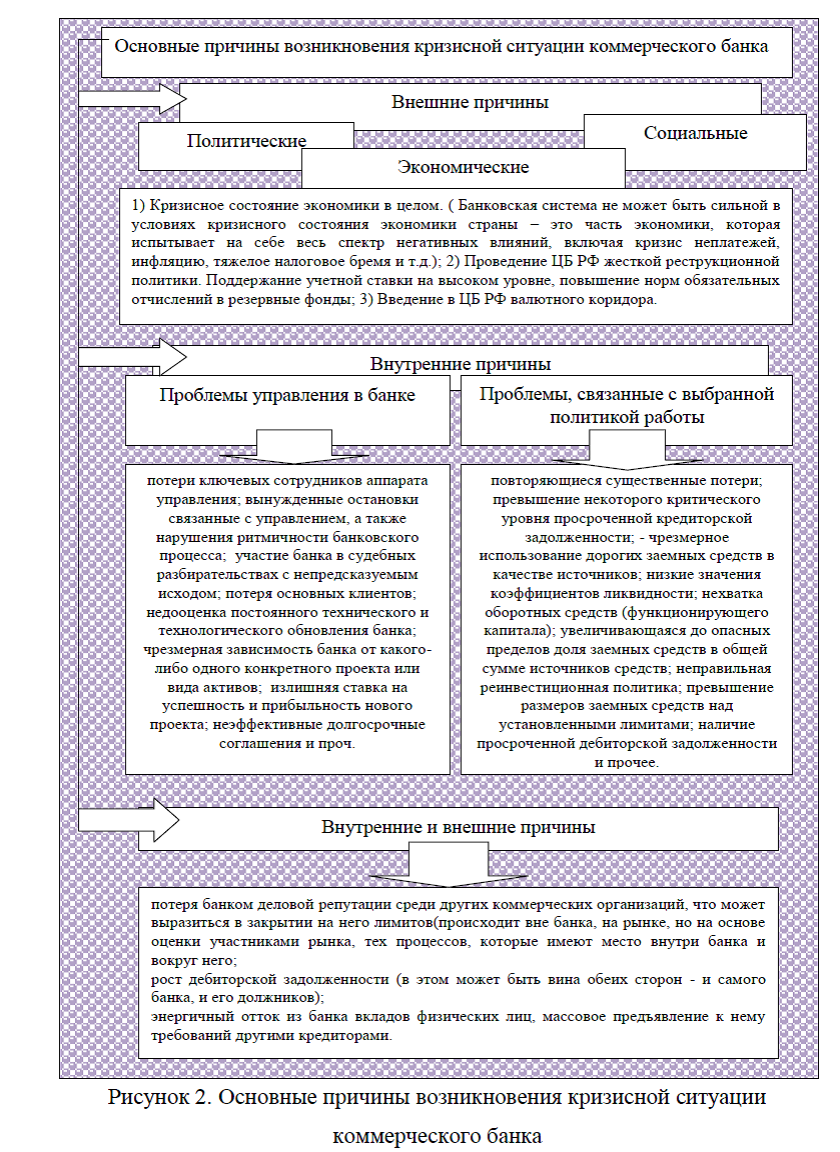

Рассмотрим основные причины возникновения кризисной ситуации коммерческого банка. Ухудшение финансового положения значительного числа коммерческих банков является следствием внешних и внутренних причин, обострившихся в банковском секторе.

Внешние факторы способны воздействовать на всю банковскую систему целиком, тогда как внутренние – это внутренний мир банков. Воздействовать на внешние причины кризисных явлений одному отдельно взятому банку просто не под силу. Однако, кризис одного банка вполне реально может затронуть всю банковскую систему.

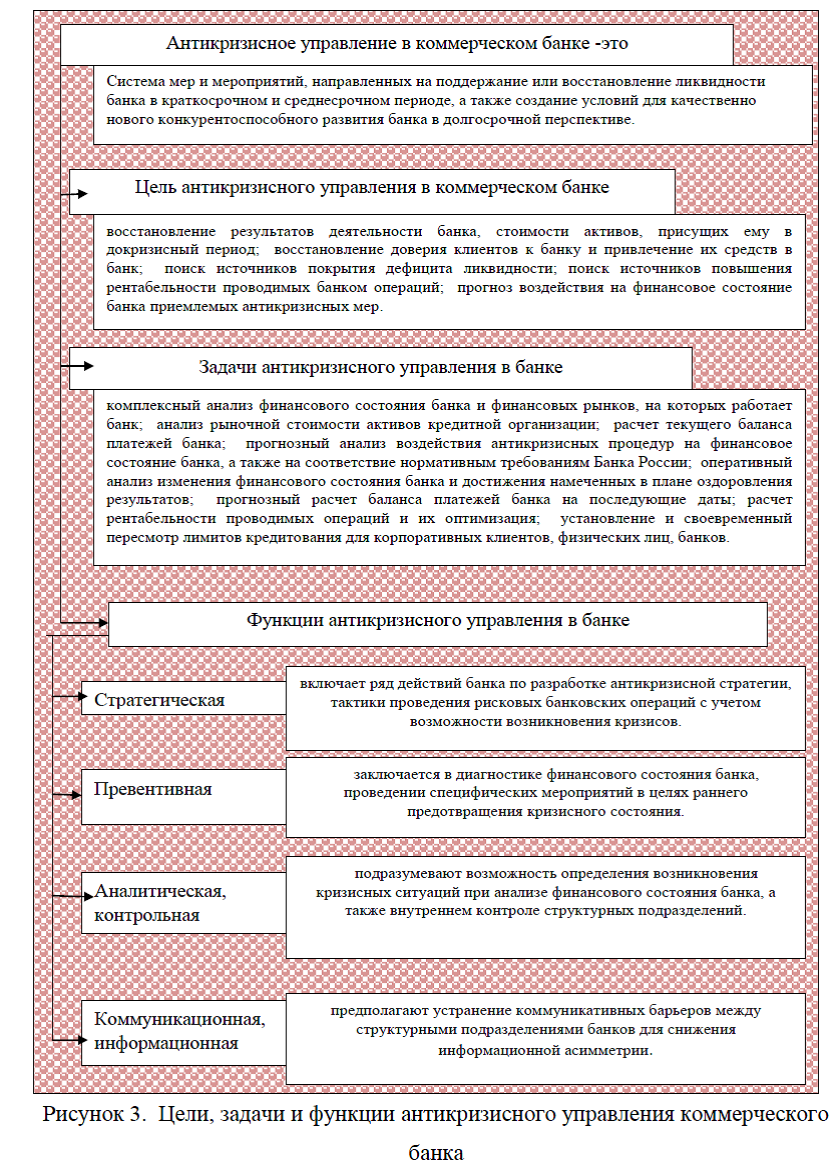

Отсюда следует, что реальным шагом, с помощью которого банк может выправить свое финансовое состояние, является антикризисное управление, в частности, непосредственное воздействие на внутренний менеджмент и на политику банка: только, изменяя структуру этих составляющих, кредитная организация может как-то выправить свое финансовое положение.Под антикризисным управлением коммерческого банка, следует понимать – систему мер и мероприятий, направленных на поддержание или восстановление ликвидности банка в краткосрочном и среднесрочном периоде, а также создание условий для качественно нового конкурентоспособного развития банка в долгосрочной перспективе. Целями антикризисного управления в банке являются: восстановление результатов деятельности банка, стоимости активов, присущих ему в докризисный период;

восстановление доверия клиентов к банку и привлечение их средств в банк; поиск источников покрытия дефицита ликвидности; поиск источников повышения рентабельности проводимых банком операций; прогноз воздействия на финансовое состояние банка приемлемых антикризисных мер. Задачами антикризисного управления в банке являются: комплексный, прогнозный, оперативный анализ воздействия антикризисных процедур на финансовое состояние банка.Антикризисное управление банком как разновидность управленческой деятельности выполняет следующие функции: стратегическую, превентивную, аналитическую, контрольную, коммуникационную, информационную.

В процессе антикризисного управления коммерческим банков, выделяются следующие этапы: докризисное управление (уровень коммерческого банка); управление в условиях кризиса,

принятие мер по предупреждению банкротства (уровень банка, с участием ЦБ РФ); управление на этапе завершения кризиса (судебные процедуры банкротства банка). Элементами антикризисного управления являются: превентивно-рисковый компонент, превентивно-законодательный компонент и судебный компонент. Превентивно-рисковый компонент, реализуется через систему риск-менеджмента в банках. Превентивно-законодательный компонент, осуществляемый в соответствии с ФЗ «О несостоятельности (банкротстве) кредитных организаций», реализуемый в процессе пруденциального надзора за деятельностью коммерческих банков ЦБ РФ. Выражается в самостоятельном осуществлении банками мер по предупреждению банкротства или по требованию ЦБ РФ (финансовое оздоровление, назначение временной администрации, реорганизация). Судебный компонент, реализуемый через процедуру признания коммерческого банка банкротом и открытие процедуры конкурсного производства.

В рамках судебного компонента чаще всего банк ликвидируется. Вместе с тем, если учредители выполнят все предъявляемые требования кредиторов, банк остается функционировать как юридическое лицо с правом последующего получения банковских лицензий от ЦБ РФ. При этом, важно отметить, что в системе антикризисного управления следует выделить два уровня: государственный и индивидуальный (частный).Базируясь на понимании сущности антикризисного управления, учитывая его специфику в сравнении с традиционными методами управления, следует отметить, что принципами антикризисного управления в банке выступают: минимизация времени для предупреждения кризиса и выхода из кризиса;

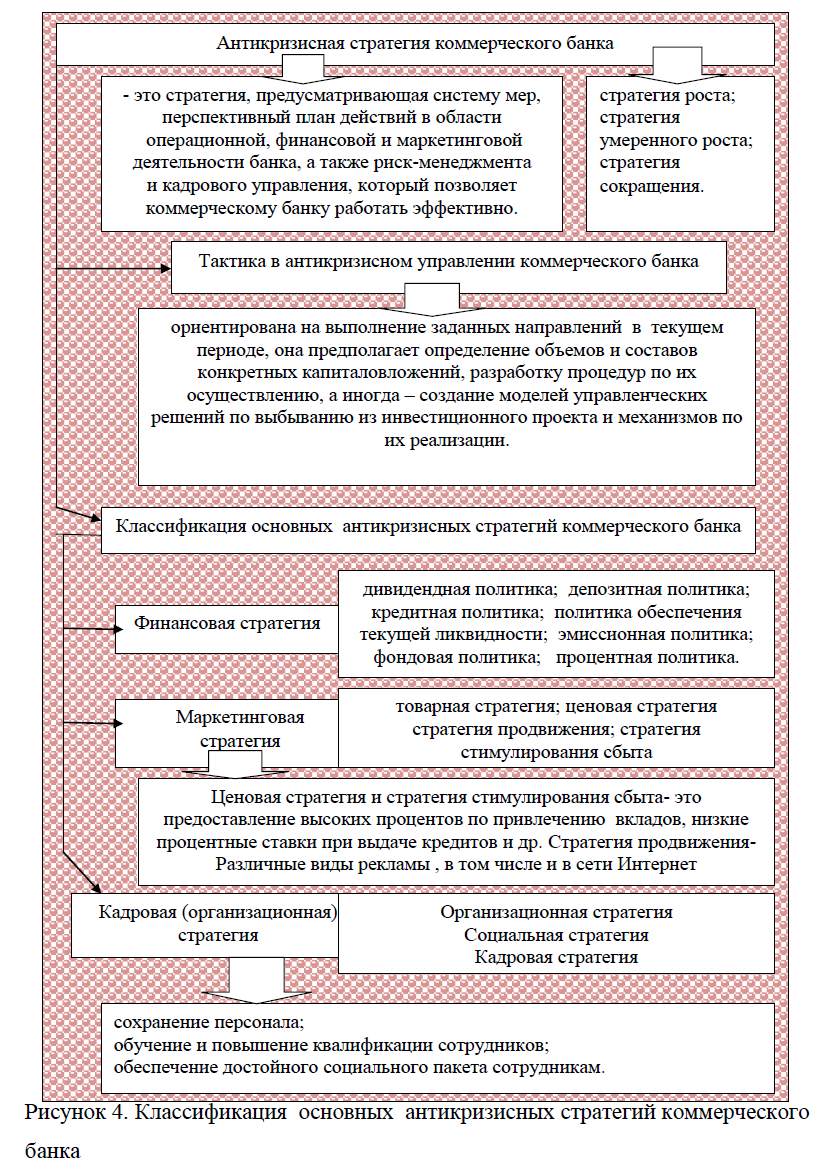

минимизация потерь выхода из кризиса, адаптивность менеджеров к высокому темпу изменений в деятельности банка в предкризисный и кризисный период; реализация принципа «кумулятивное» создания информационных баз для снижения высокой степени информационной асимметрии; демократичность, мобильность элементов организационной структуры управления банком. В совокупности антикризисное управление в рамках деятельности банка является комплексом следующих мероприятий: осуществление мониторинга (контроля) за банковскими рисками; комплексная диагностика финансового состояния банка и выявление причин возникновения кризисных ситуаций; выбор оптимальной стратегии управления и развития в условиях кризиса (разработка процедур по финансовому оздоровлению, реорганизация); инициирование процедур банкротства (добровольная ликвидация).

Первоочередными мероприятиями банка в рамках антикризисного управления являются действия по управлению банковскими рисками. К типичным банковским рискам относятся: кредитный риск; ценовой (процентный риск; валютный риск; фондовый риск); риск потери ликвидности.

В процессе своей деятельности банки сталкиваются с «точками повышенной опасности». Представляется, что под точками повышенной опасности в системе банковского бизнеса следует понимать любые банковские риски, так как неконтролируемый риск является фактором возникновения кризисной ситуации в деятельности банка. Для управления точками повышенной опасности, т.е. для реализации превентивного компонента антикризисного управления, в коммерческих банках создаются системы риск-менеджмента. Система включает в себя следующие элементы: методологический, организационный, технический, информационный, кадровый. Реализация рисковой политики, т.е. политики по управлению банковскими рисками, осуществляется в рамках таких структурных, подразделений коммерческого банка,

как Кредитный комитет, Департамент по управлению рисками, служба внутреннего контроля. К мерам по финансовому оздоровлению коммерческого банка относятся: оказание финансовой помощи учредителями (участниками) и иными лицами; изменение структуры активов и структуры пассивов; изменение организационной структуры; приведение в соответствие размера уставного капитала коммерческого банка и величины его собственных средств (капитала);

Одним из мероприятий антикризисного управления является санация банка.

Санация – комплекс мероприятий, направленных на предотвращение несостоятельности (банкротства) банка, восстановление его финансовой устойчивости. Все мероприятия по санации банков определены ФЗ «О несостоятельности (банкротстве) кредитных организаций», к которым относятся финансовое оздоровление, введение временной администрации, реорганизация. В случае если коммерческий банк не инициирует соответствующий комплекс мер по предупреждению банкротства, то такое требование в адрес банка определяет Центральный банк как государственный надзорный орган за деятельностью банков. Таким образом, система антикризисного управления банками представляет собой комплектную структуру, включающую государственный и частный уровень. В рамках деятельности банка ведущее место в рамках антикризисного управления занимает система риск-менеджмента, которая подразумевает под собой антикризисную стратегию и тактику.