Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

По времени составления балансы

могут быть вступительные (организационные), текущие (операционные), санируемые, объединительные (соединительные, балансы слияния), разделительные и ликвидационные.

могут быть вступительные (организационные), текущие (операционные), санируемые, объединительные (соединительные, балансы слияния), разделительные и ликвидационные.Вступительные (организационные) балансы формируются на дату организации предприятия.

Организация предприятия может происходить в форме создания нового предприятия или преобразования ранее действовавшего предприятия.

Соответственно, вступительные балансы могут составляться у вновь образованных предприятий. В этом случае вступительный баланс будет у данной организации первичным балансом, то есть более ранних финансовых отчетов, имеющих отношение к предприятию, существовать не будет.

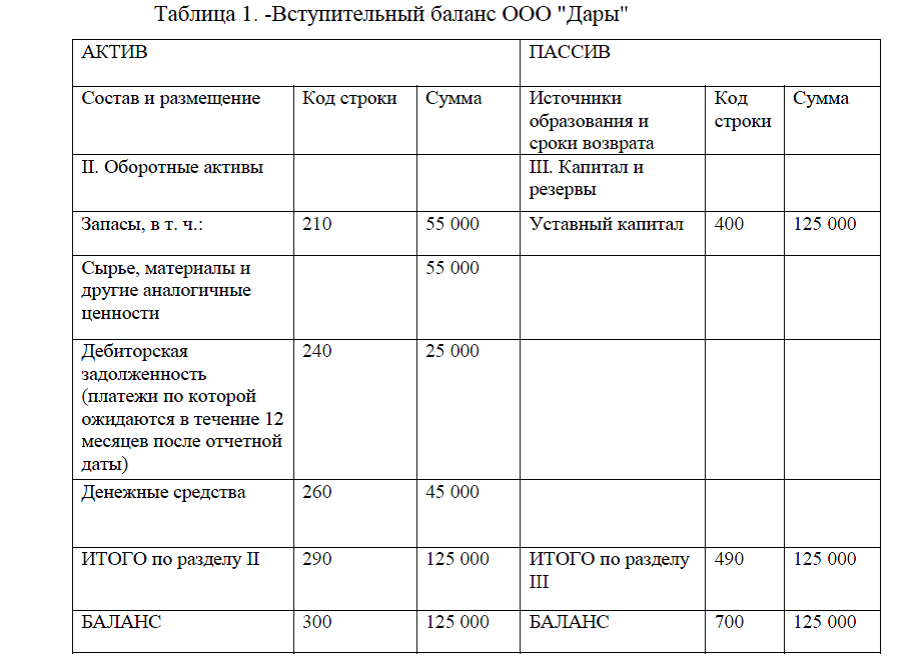

Пример вступительного баланса представлен в прил.2.

Основанием для составления такого баланса являются учредительные документы. Какие-либо обязательства на момент организации предприятия будут отсутствовать. Отсюда пассив предприятия будет представлен формулой:

ПАССИВ = СОБСТВЕННЫЙ КАПИТАЛ

Актив предприятия будет представлен имуществом, внесенным в счет вклада в уставный капитал, а при неполноте оплаты уставного капитала и дебиторской задолженностью учредителей по взносам в уставной капитал.

То есть, получим:

АКТИВ = ИМУЩЕСТВО + ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Таким образом, видоизменяя формулу равенства частей баланса, получим формулу следующего вида:

ИМУЩЕСТВО + ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ = АКТИВ = ПАССИВ = СОБСТВЕННЫЙ КАПИТАЛ

Могут кроме того быть вступительные балансы организаций, созданных на базе ранее действовавших хозяйственных субъектов. Такие вступительные балансы от вступительных балансов вновь созданных организаций отличаться не будут, вот только формирование вступительного баланса должно производиться не на основании учредительных документов, а на основании заключительного ликвидационного баланса предприятия,

правопреемником которого создаваемое предприятие выступает, на основании актов передачи активов и обязательств и других документов. Вступительные балансы составляются один раз в момент организации предприятия, а далее им на смену приходят, как правило, текущие балансы. Текущие (операционные) балансы составляются периодически в течение всего времени функционирования предприятия. Периодичность составления балансов зависит от требований законодательства и руководства хозяйствующего субъекта.Пример вступительного баланса организаций, созданных на базе ранее действовавших хозяйственных субъектов представлен в прил.2.

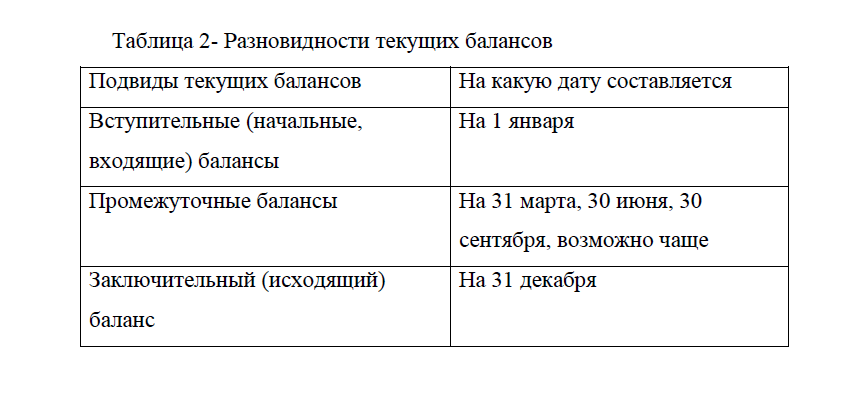

Текущие балансы в свою очередь подразделяются на текущие вступительные (начальные входящие) балансы, текущие промежуточные и текущие заключительные (исходящие, годовые) балансы, табл.2, прил.2.. Вступительные (начальные входящие) балансы составляются в начале финансового года, а заключительные (исходящие) в конце финансового года. И, как уже упоминалось, данные вступительного (начального, входящего) баланса должны соответствовать данным заключительного (исходящего) баланса за период, предшествующий отчетному.

По времени составления балансы могут быть также санируемыми, объединительными (соединительные, балансы слияния), разделительными, ликвидационными.

Из этих названий нетрудно сделать вывод, что соответствующие балансы составляются в момент, когда на предприятии проводится процедура санации (оздоровления), либо предприятие объединяется, разъединяется или находится в стадии ликвидации.

Потребность в формировании санируемого баланса возникает, когда организация находится в стадии явного банкротства. Санируемый баланс должен помочь ответить на вопрос, каковы у предприятия реальные убытки, имеются ли резервы для погашения кредиторской задолженности, и какова их оценочная величина. Для этого в балансе отражается не фактическая стоимость имущества, а его стоимость в рыночных ценах на дату составления баланса, что в свою очередь говорит о необходимости привлечения независимых оценщиков, аудиторов, специалистов по консалтингу, которые смогут профессионально осуществить такую оценку.

Как правило, санируемый баланс будет значительно отличаться от последнего обычного баланса этого же предприятия, так как многие статьи будут подвергнуты уценке или дооценке. К примеру, в большинстве случаев материалы, числящиеся в учете предприятий-банкротов, будут являться слаболиквидными, реализовать их будет возможно только по ценам значительно ниже учетных. Впрочем, даже сравнительно новые материалы достаточно сложно реализовать по цене их приобретения, так как любой покупатель предпочитает приобрести материал непосредственно у специализированной торговой организации, что снижает риск приобретения некачественной или поврежденной при перевозках продукции. И, наоборот, практика показывает, что рыночная цена числящихся в учете таких организаций основных средств намного выше их учетных цен.

При составлении санируемого баланса ряд статей обычного баланса не принимается в расчет (например, доходы будущих периодов, расходы будущих периодов, нераспределенная прибыль прошлых лет).

Разделительные и объединительные (соединительные, балансы слияния) балансы можно назвать антиподами. Соединительные и разделительные балансы составляются при соединении одной организации к другой или разделении предприятия на несколько юридических лиц. То есть соединительные и разделительные балансы формируются при осуществлении реорганизации юридического лица, которая может производиться в форме слияния, присоединения, разделения, выделения или преобразования.

Объединительные (соединительные, балансы слияния) балансы составляются при объединении (слиянии) двух и более предприятий в одно предприятие или при присоединении одной или более структурных единиц к данному предприятию.

Слиянием хозяйствующих субъектов признается возникновение нового юридического лица путем передачи ему всех прав и обязанностей двух или нескольких предприятий с прекращением последних. При слиянии вновь образовавшийся хозяйствующий субъект является универсальным правопреемником ранее существовавших объединившихся хозяйствующих субъектов.

Присоединением хозяйствующих субъектов признается прекращение одного или нескольких предприятий с передачей всех их прав и обязанностей другому предприятию. В случае присоединения присоединяемое предприятие прекращает свое существование, а объем деятельности предприятия, к которому произошло присоединение, увеличивается за счет прав и обязанностей, переданных присоединившимся предприятием.

Разделительные балансы составляются в момент разделения предприятия на два или более предприятий или при выделении одного или более структурных единиц данного предприятия другому предприятию.

Разделением хозяйствующего субъекта признается прекращение предприятия с передачей всех его прав и обязанностей вновь создаваемым предприятиям. При разделении предприятия оно прекращает свое существование и его место в гражданском обороте занимают предприятия, образованные в результате разделения. Все права и обязанности прежнего хозяйствующего субъекта переходят ко вновь образованным.

Выделением хозяйствующего субъекта признается создание одного или нескольких предприятий с передачей им части прав и обязанностей реорганизуемого предприятия без прекращения последнего. Но если при разделении все права и обязанности разделяемого общества переходят к вновь образованным, то при выделении из состава одного общества другого происходит наделение выделившегося частью прав и обязанностей основного общества. При этом основное общество не прекращает своей деятельности.

При реорганизации юридического лица составляется передаточный акт и разделительный баланс (ст.59 Гражданского кодекса РФ). [8]

В нормативных источниках употребляются именно указанные термины: акт является передаточным, а баланс разделительным. В специальной литературе можно встретить термин “передаточный баланс”.

Особенностью формирования разделительных и объединительных балансов является то, что обычно при их составлении принимаются во внимание внутренние обороты во взаиморасчетах между соединяющимися или разделяющимися организациями.

Ликвидационные балансы составляются в стадии ликвидации предприятия. Причем причины ликвидации могут быть различны – в результате банкротства или закрытия вследствие реорганизации.

Ликвидационный баланс характеризует состояние имущества и обязательств организации в ходе процесса ликвидации. Ликвидационные балансы составляются на начало периода ликвидации (вступительные ликвидационные балансы), в ходе периода ликвидации предприятия (промежуточные ликвидационные балансы) и на конец периода ликвидации (заключительные ликвидационные балансы).

И если вступительные и заключительные ликвидационные балансы составляются по одному разу, то промежуточные ликвидационные балансы могут составляться неоднократно в зависимости от длительности нахождения предприятия в процессе ликвидации, а также потребностей заинтересованных пользователей.

Ликвидационный баланс описывает состояние имущества ликвидируемой организации и состояние расчетов после окончания ликвидационного периода, в течение которого она обязана взыскать дебиторскую задолженность и погасить свои обязательства перед кредиторами.

В ликвидационном балансе, как и в санируемом балансе, отражается не фактическая стоимость имущества, а его стоимость в рыночных ценах на дату составления баланса. При этом в отличие от санируемого баланса в ликвидационном балансе могут присутствовать статьи, отражающие стоимость фирмы (гудвилл), патентов и других нематериальных активов.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

Приложение 2.Пример вступительного баланса организаций

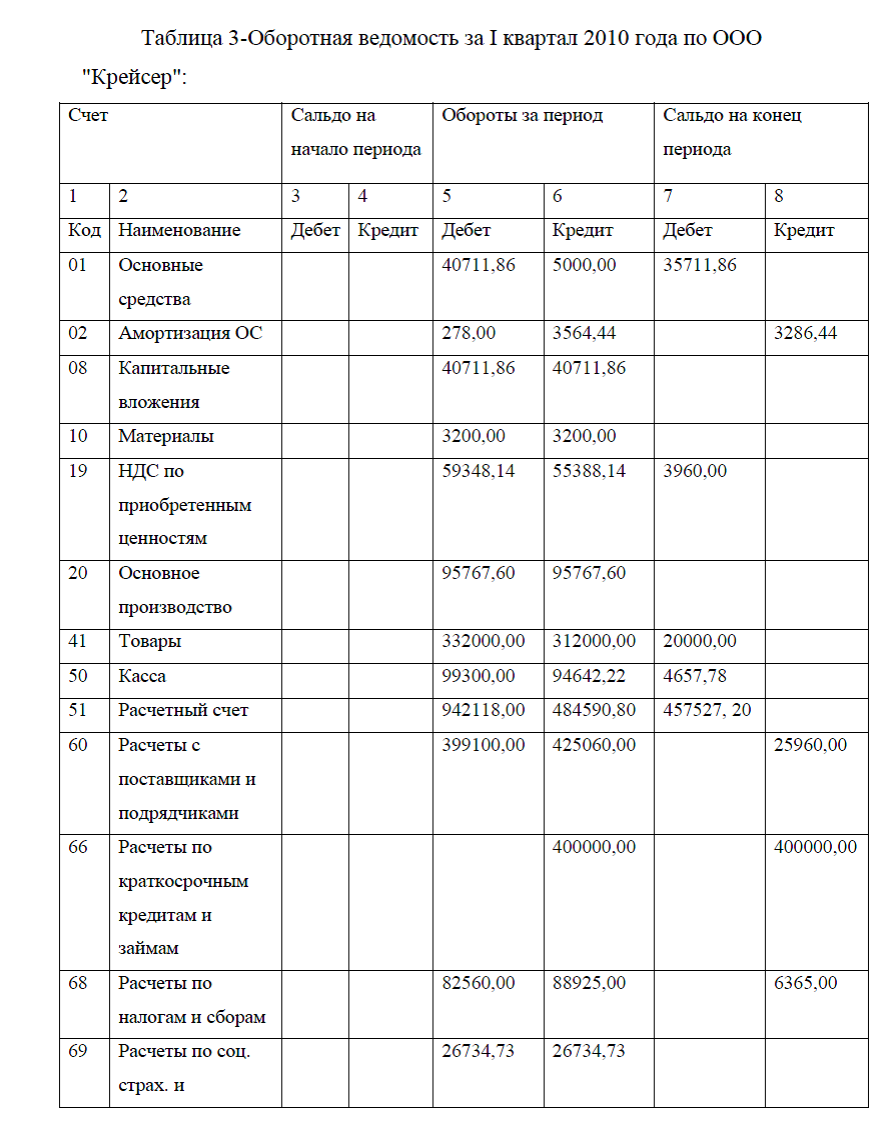

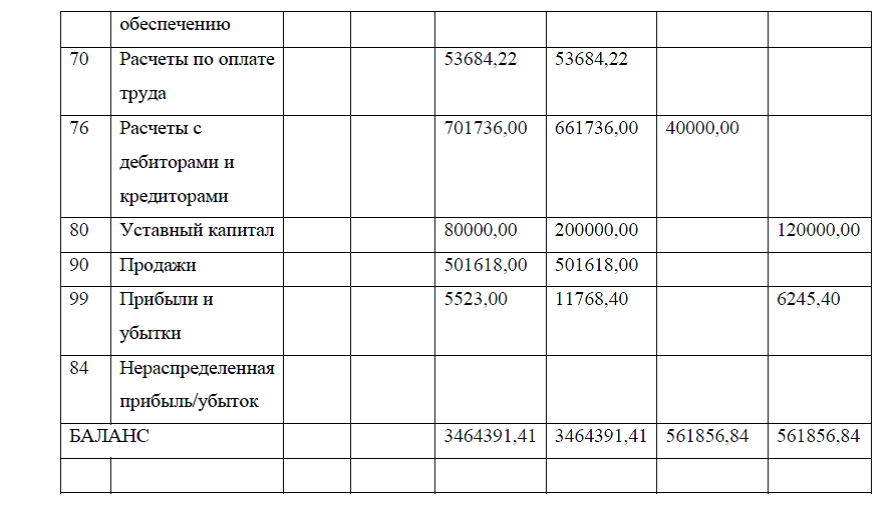

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

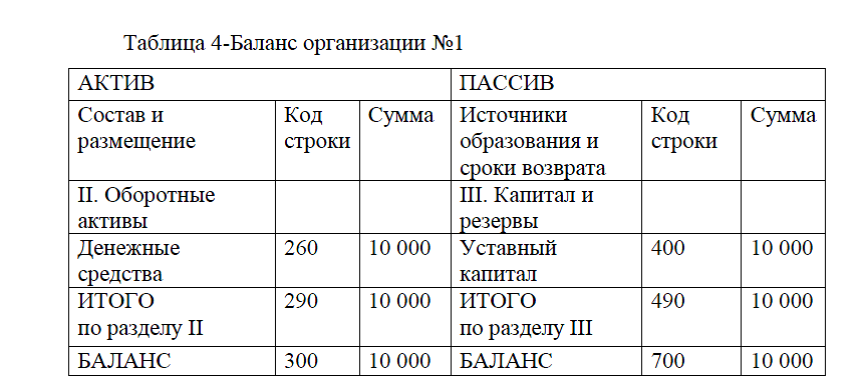

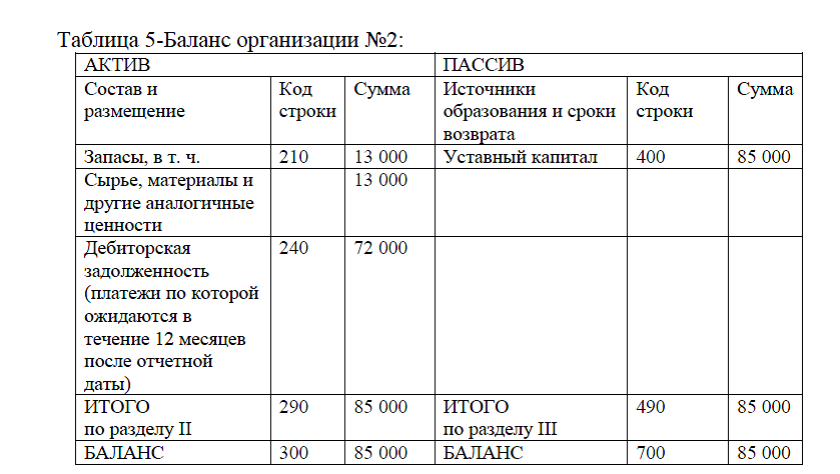

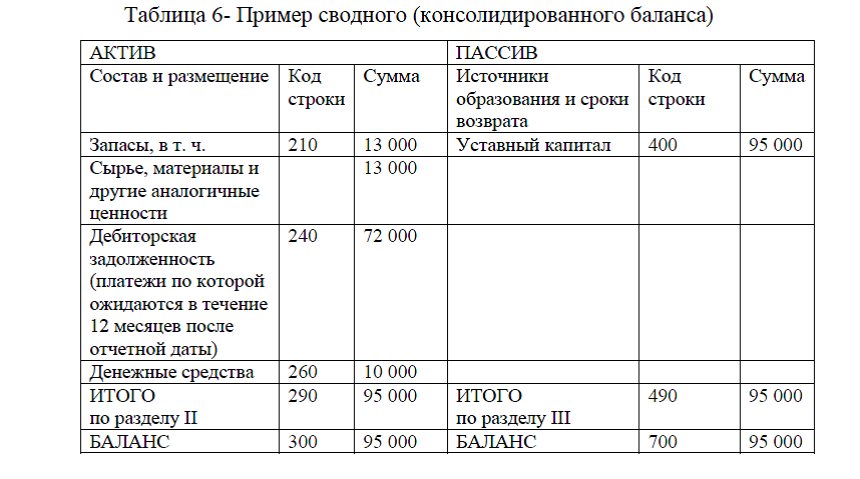

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

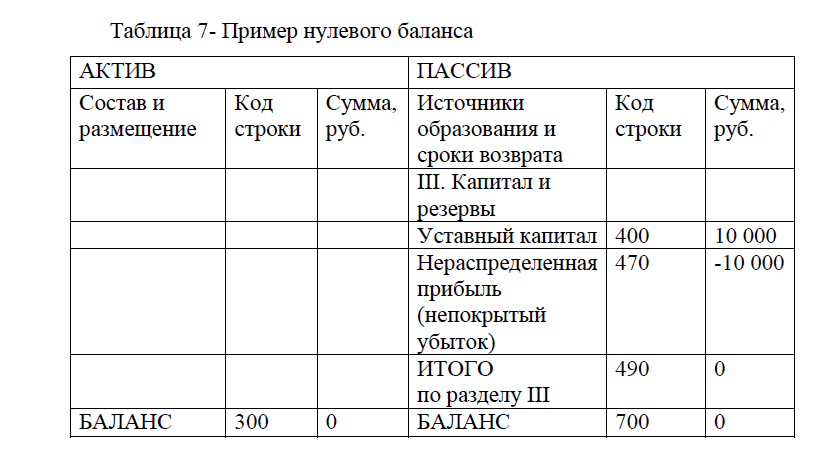

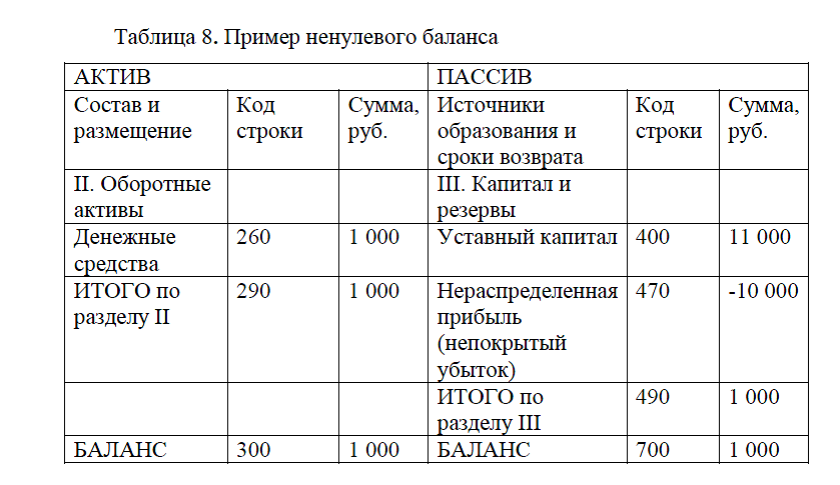

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

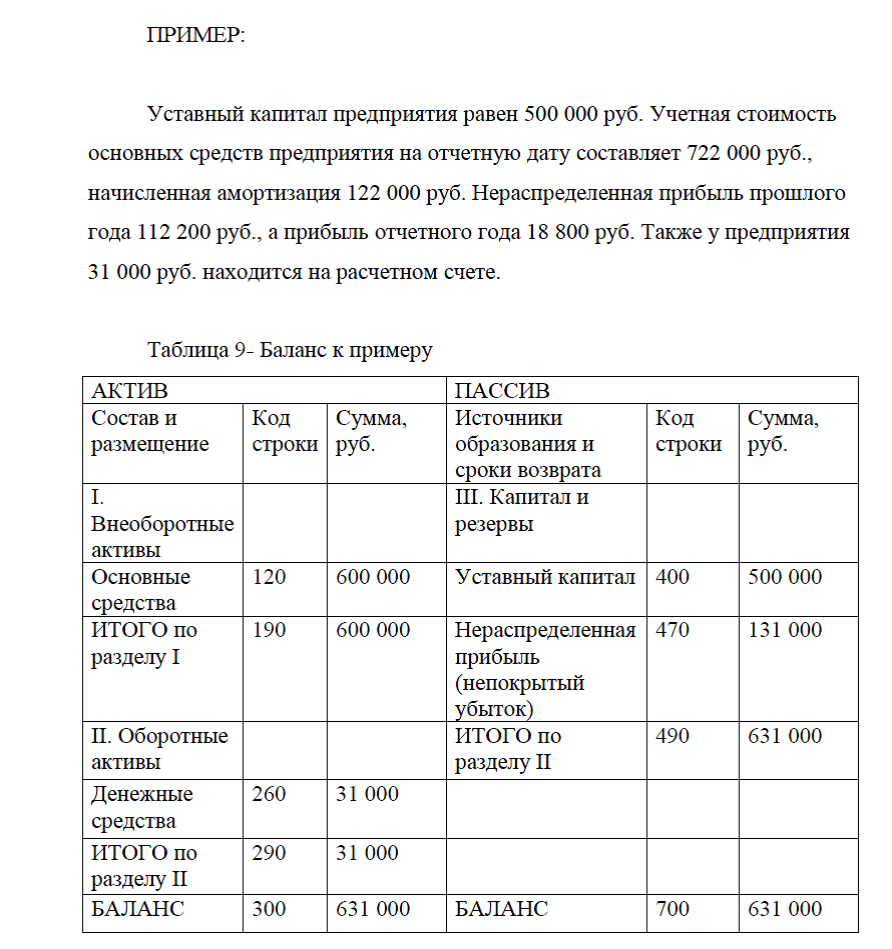

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников