Диплом на тему: Современное состояние и перспективы развития банковского кредитования населения

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

[collapse]

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

НАСЕЛЕНИЯ В РФ

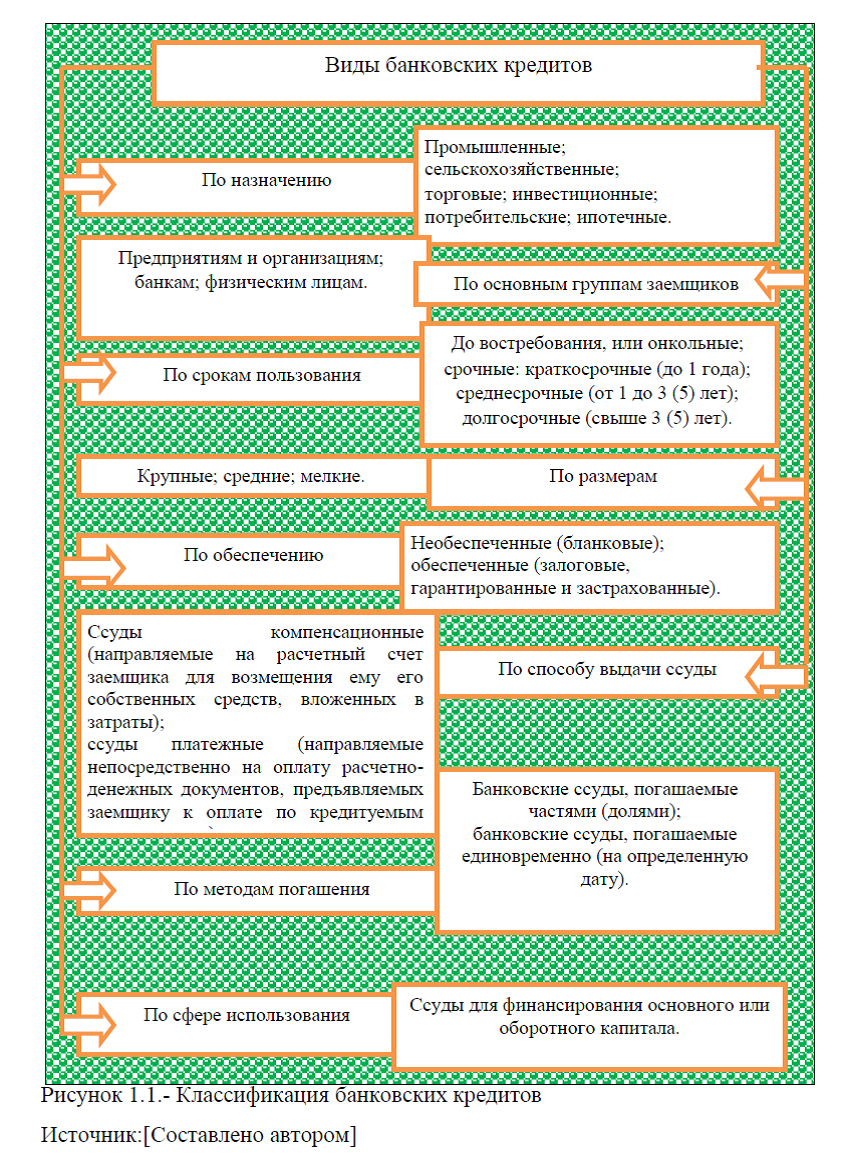

1.1.Понятие банковского кредитования населения, его виды и принципы

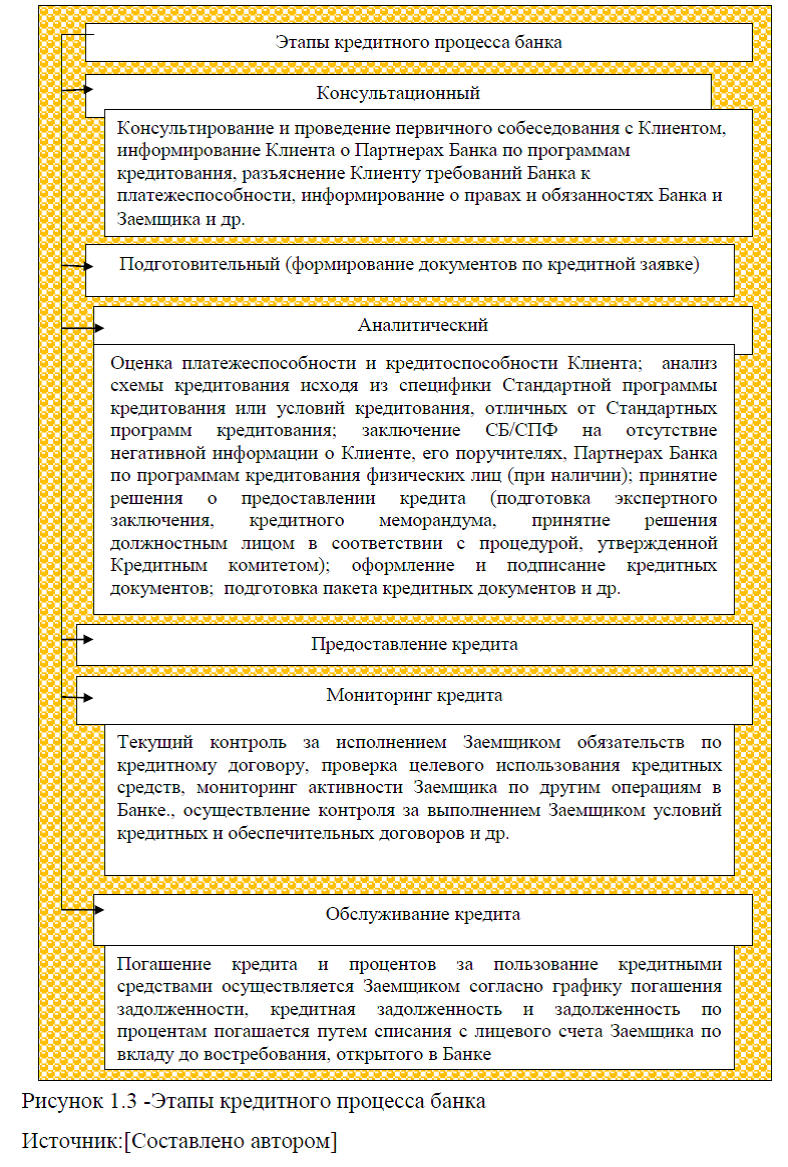

1.2. Организация кредитования населения в коммерческом банке

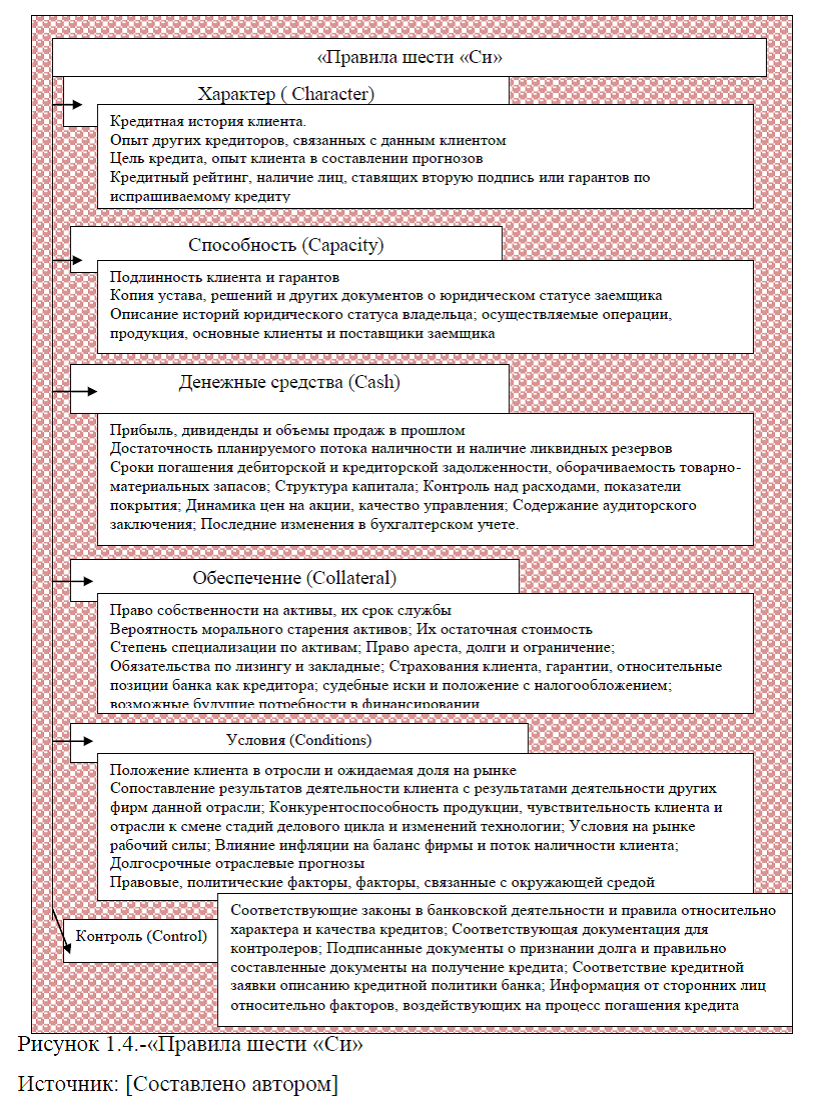

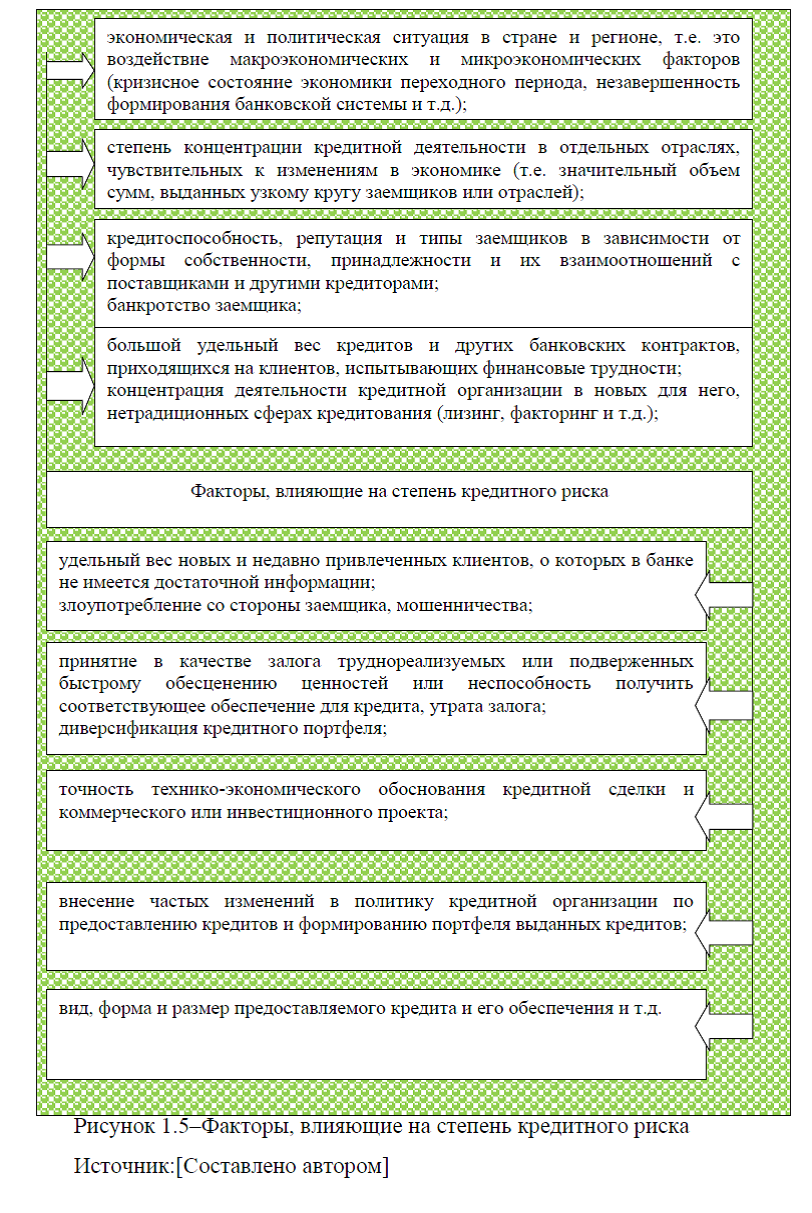

1.3. Основы управления рисками кредитования населения

ГЛАВА 2.ОЦЕНКА И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО

КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИИ

2.1.Анализ рынка банковского кредитования населения в РФ

2.2.Оценка качества банковских кредитов, предоставленных населению в

России

2.3.Проблемы и перспективы кредитования населения на рынке банковских

услуг в РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы: «Современное состояние и перспективы развития банковского кредитования населения», обуславливается тем, что на определенных этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход – получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Причина кроется в том, что российские предприятия в основной своей массе не соответствуют критериям кредитоспособности, одним из них является показатель рентабельности производства, который должен превышать ставку процента.

Необходимость кредитования физических лиц объясняется высокими ценами на недвижимое и движимое имущество, дорогостоящее на сегодняшний день образование и другие причины, в связи с чем, российский потребитель вынужден прибегать к финансированию извне. Однако, для физических лиц получение кредита является куда более сложной задачей, чем для юридических лиц. Если предприятия и организации могут подтвердить свою доходность бухгалтерской отчетностью, то физические лица, не всегда имеют возможности подтверждения официального дохода. Кредитно-финансовая система –это одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства исторически шло параллельно и тесно переплеталось. Находясь в центре экономической жизни, банки опосредуют связи между вкладчиками и производителями, перераспределяют капитал, повышают общую эффективность производства. Особую роль играют кредиты, превращаясь, по существу, в основной источник обеспечения экономики дополнительными денежными ресурсами.

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском не возврата заемщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заемщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности юридических и физических лиц и характере обеспечения, предоставленного в залог. Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Следует также отметить, что степень современного развития кредитования населения в России не отвечает потребностям граждан и не выступает стимулятором инвестиций и подъема экономики. Банковское кредитование не придерживается принципа дифференцированного подхода к индивидуальным заемщикам различных социальных групп. Вопреки зарубежной практике, в России не реализуется принцип свободного доступа к кредиту как важнейшему средству достойного уровня жизни средней семьи, нет установки на доступность кредита каждому индивидууму в необходимом объеме. Поэтому нужно искать пути интенсификации кредитования в России граждан на основе комплексного подхода к исследованию системы кредитования населения и реализации принципа дифференциации условий выдачи ссуд в соответствии с научно-обоснованными критериями.

Исходя из вышеизложенного исследование проблем кредитования населения российскими банками приобретает в настоящее время особую актуальность в силу следующих причин: во-первых, возникла необходимость развития кредитов населению в целях повышения уровня жизни граждан и обеспечения экономического роста страны; во-вторых, отсутствуют комплексные исследования проблем кредитования населения в рамках единой для всех потенциальных его кредиторов системы кредитования; в-третьих, существует настоятельная потребность формирования специальной инфраструктуры для кредитования населения.

В связи с выше изложенной актуальностью, целью работы является рассмотреть перспективы развития кредитования населения в РФ. Для достижения указанной цели необходимо решить следующие задачи: описать теоретические аспекты банковского кредитования населения в РФ; провести анализ рынка банковского кредитования населения в РФ; описать проблемы и перспективы кредитования населения на рынке банковских услуг в РФ. Объектом исследования являются банки РФ. Предмет исследования система кредитования населения в РФ.

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, двух глав, заключения, списка использованных источников, приложений. Первая глава является теоретической, в ней дано понятие банковского кредитования населения, его виды и принципы; описана организация кредитования населения в коммерческом банке; представлены основы управления рисками кредитования населения. Вторая глава работы является аналитической, в ней представлен анализ рынка банковского кредитования населения в РФ; дана оценка качества банковских кредитов, предоставленных населению в России; описаны проблемы и перспективы кредитования населения на рынке банковских услуг в РФ.

Для написания работы применялись различные источники информации, в том числе и учебные пособия, статьи, монографии, диссертационные исследования по изучаемой проблеме, нормативно-правовые акты, статистическая отчетность Росстата и ЦБ РФ. Проблематикой кредитования населения занимались множество отечественных и зарубежных авторов, наиболее известными из них являются: Арендс И.О., Бабаева Л.Б., Вишняков И.В., Едронова В.Н., Жарковская Е.П., Жуков Е.Ф. Исаева П.Б., Киселев В.В., Роуз Питер С., Свиридов О.Ю., Турбанов А. В., Усоскин В.М., Хасянова С.Ю. и другие. Вместе с тем современные научные знания не дают полной картины о единой для всех кредиторов системе кредитования населения. Как правило, систему кредитования населения исследуют с позиций одного кредитора (ломбарда; банка и т. д.) или изучают отдельные виды кредитов населению (ипотечного жилищного, кредитных карточек и др.). Не разработаны в полной мере и теоретические вопросы сущности кредита населению, его функции и роль. Дискуссионными и не полностью приспособленными к нуждам российской практики являются методы оценки кредитоспособности частных лиц, а также расчеты платы за предоставляемый им кредит.

В процессе написания выпускной квалификационной работы применялись методы: анализа, сравнения, обобщения, группировки и классификации.

Актуальность темы: «Современное состояние и перспективы развития банковского кредитования населения», обуславливается тем, что на определенных этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход – получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Причина кроется в том, что российские предприятия в основной своей массе не соответствуют критериям кредитоспособности, одним из них является показатель рентабельности производства, который должен превышать ставку процента.

Необходимость кредитования физических лиц объясняется высокими ценами на недвижимое и движимое имущество, дорогостоящее на сегодняшний день образование и другие причины, в связи с чем, российский потребитель вынужден прибегать к финансированию извне. Однако, для физических лиц получение кредита является куда более сложной задачей, чем для юридических лиц. Если предприятия и организации могут подтвердить свою доходность бухгалтерской отчетностью, то физические лица, не всегда имеют возможности подтверждения официального дохода. Кредитно-финансовая система –это одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства исторически шло параллельно и тесно переплеталось. Находясь в центре экономической жизни, банки опосредуют связи между вкладчиками и производителями, перераспределяют капитал, повышают общую эффективность производства. Особую роль играют кредиты, превращаясь, по существу, в основной источник обеспечения экономики дополнительными денежными ресурсами.

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском не возврата заемщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заемщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности юридических и физических лиц и характере обеспечения, предоставленного в залог. Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Следует также отметить, что степень современного развития кредитования населения в России не отвечает потребностям граждан и не выступает стимулятором инвестиций и подъема экономики. Банковское кредитование не придерживается принципа дифференцированного подхода к индивидуальным заемщикам различных социальных групп. Вопреки зарубежной практике, в России не реализуется принцип свободного доступа к кредиту как важнейшему средству достойного уровня жизни средней семьи, нет установки на доступность кредита каждому индивидууму в необходимом объеме. Поэтому нужно искать пути интенсификации кредитования в России граждан на основе комплексного подхода к исследованию системы кредитования населения и реализации принципа дифференциации условий выдачи ссуд в соответствии с научно-обоснованными критериями.

Исходя из вышеизложенного исследование проблем кредитования населения российскими банками приобретает в настоящее время особую актуальность в силу следующих причин: во-первых, возникла необходимость развития кредитов населению в целях повышения уровня жизни граждан и обеспечения экономического роста страны; во-вторых, отсутствуют комплексные исследования проблем кредитования населения в рамках единой для всех потенциальных его кредиторов системы кредитования; в-третьих, существует настоятельная потребность формирования специальной инфраструктуры для кредитования населения.

В связи с выше изложенной актуальностью, целью работы является рассмотреть перспективы развития кредитования населения в РФ. Для достижения указанной цели необходимо решить следующие задачи: описать теоретические аспекты банковского кредитования населения в РФ; провести анализ рынка банковского кредитования населения в РФ; описать проблемы и перспективы кредитования населения на рынке банковских услуг в РФ. Объектом исследования являются банки РФ. Предмет исследования система кредитования населения в РФ.

Структура работы обусловлена целями и задачами, определенными для работы, а также логикой проведенного исследования и состоит из введения, двух глав, заключения, списка использованных источников, приложений. Первая глава является теоретической, в ней дано понятие банковского кредитования населения, его виды и принципы; описана организация кредитования населения в коммерческом банке; представлены основы управления рисками кредитования населения. Вторая глава работы является аналитической, в ней представлен анализ рынка банковского кредитования населения в РФ; дана оценка качества банковских кредитов, предоставленных населению в России; описаны проблемы и перспективы кредитования населения на рынке банковских услуг в РФ.

Для написания работы применялись различные источники информации, в том числе и учебные пособия, статьи, монографии, диссертационные исследования по изучаемой проблеме, нормативно-правовые акты, статистическая отчетность Росстата и ЦБ РФ. Проблематикой кредитования населения занимались множество отечественных и зарубежных авторов, наиболее известными из них являются: Арендс И.О., Бабаева Л.Б., Вишняков И.В., Едронова В.Н., Жарковская Е.П., Жуков Е.Ф. Исаева П.Б., Киселев В.В., Роуз Питер С., Свиридов О.Ю., Турбанов А. В., Усоскин В.М., Хасянова С.Ю. и другие. Вместе с тем современные научные знания не дают полной картины о единой для всех кредиторов системе кредитования населения. Как правило, систему кредитования населения исследуют с позиций одного кредитора (ломбарда; банка и т. д.) или изучают отдельные виды кредитов населению (ипотечного жилищного, кредитных карточек и др.). Не разработаны в полной мере и теоретические вопросы сущности кредита населению, его функции и роль. Дискуссионными и не полностью приспособленными к нуждам российской практики являются методы оценки кредитоспособности частных лиц, а также расчеты платы за предоставляемый им кредит.

В процессе написания выпускной квалификационной работы применялись методы: анализа, сравнения, обобщения, группировки и классификации.