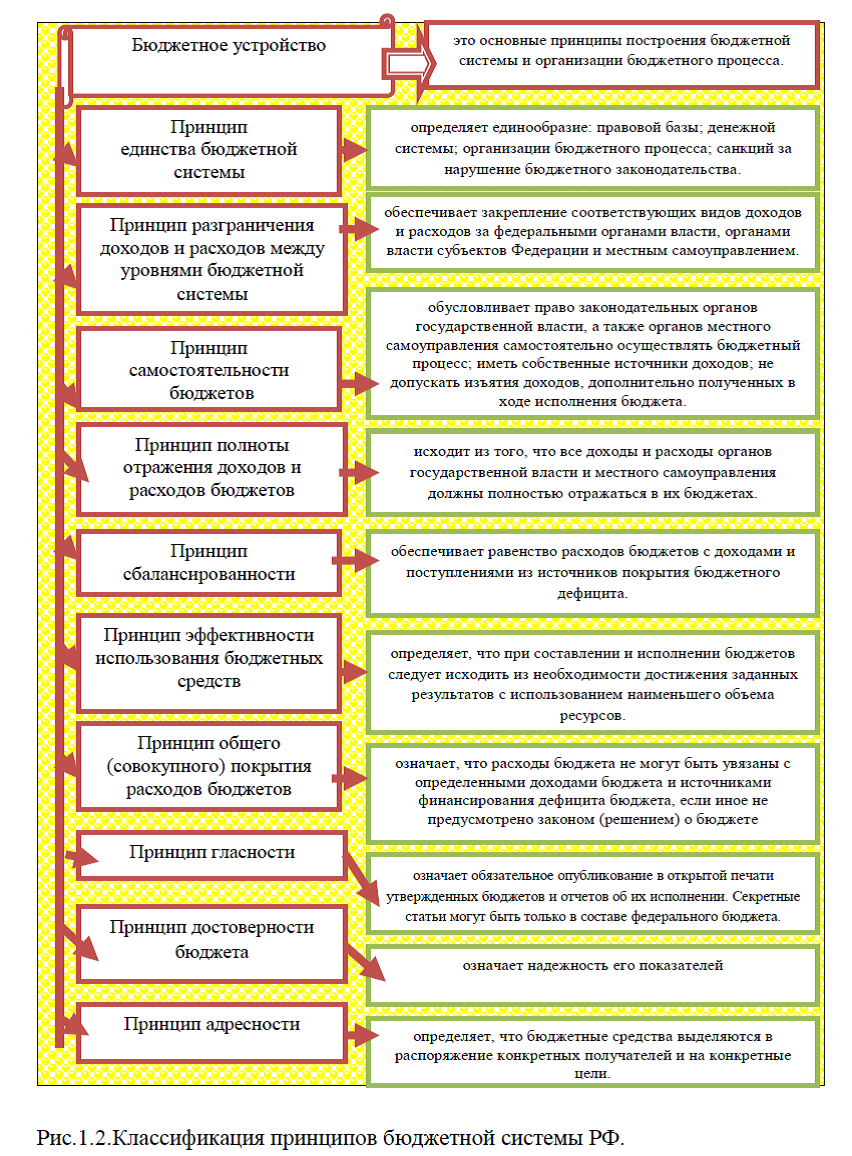

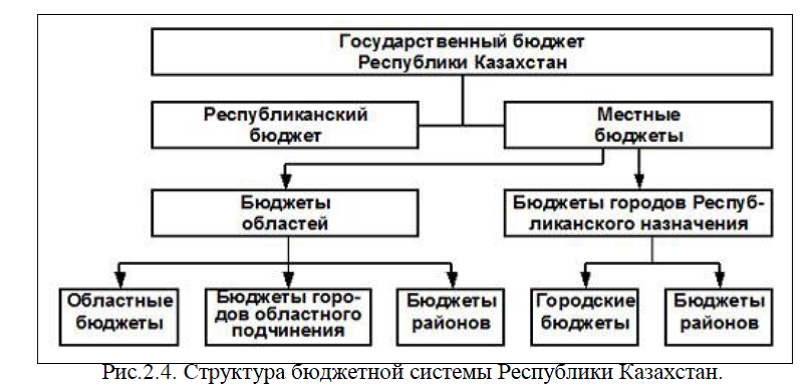

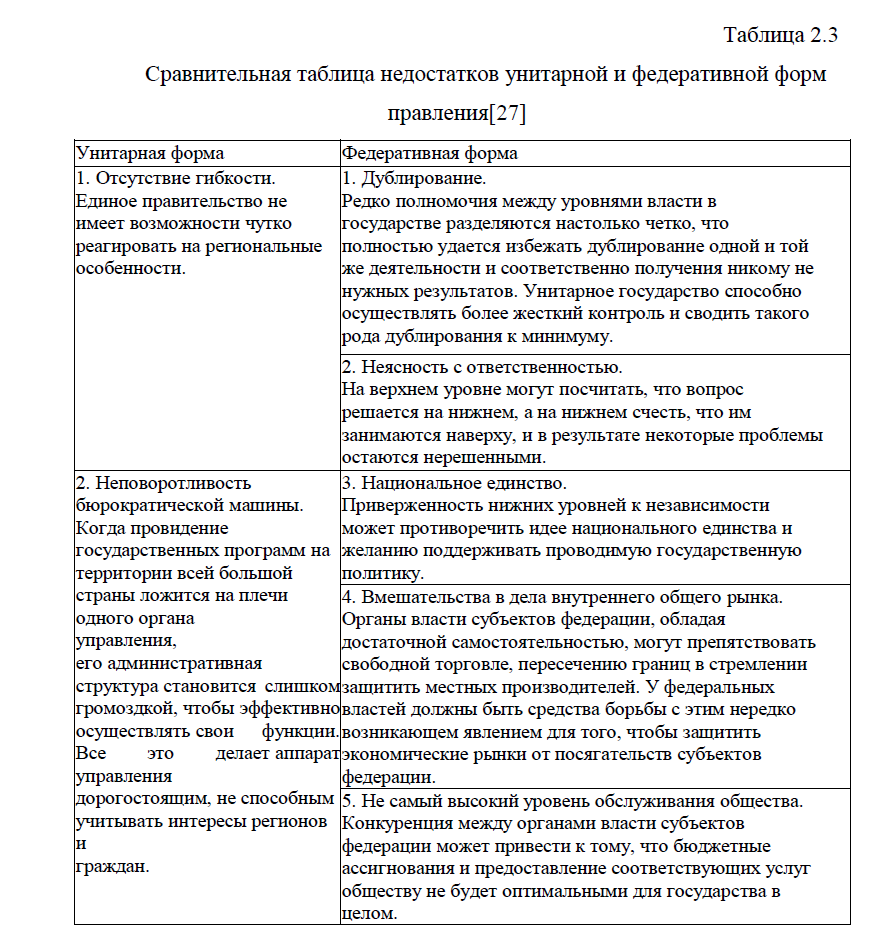

Диплом: Сравнительная характеристика бюджетных систем России и стран Таможенного союза

Проведем анализ налоговых

и неналоговых доходов бюджетов РФ и стран Таможенного Союза по имеющейся статистической отчетности, представленной в прил. 4-6. Данные отчета Федерального Казначейства РФ за 2012-2014 г.г. показывают, что на протяжении анализируемого периода объемы поступлений в федеральный бюджет составили 19 031 994 868 630,56 руб., а это превышает показатель предыдущего года на 29,16% и примерно такой же рост произошел по отношению к показателю начала анализируемого периода, рис.2.5. [69]

и неналоговых доходов бюджетов РФ и стран Таможенного Союза по имеющейся статистической отчетности, представленной в прил. 4-6. Данные отчета Федерального Казначейства РФ за 2012-2014 г.г. показывают, что на протяжении анализируемого периода объемы поступлений в федеральный бюджет составили 19 031 994 868 630,56 руб., а это превышает показатель предыдущего года на 29,16% и примерно такой же рост произошел по отношению к показателю начала анализируемого периода, рис.2.5. [69]

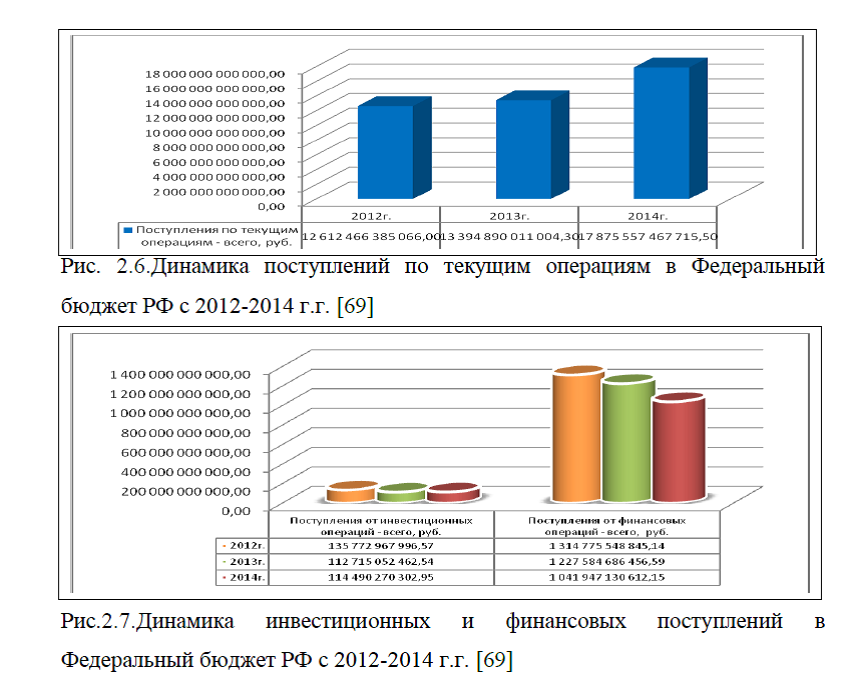

Рост поступлений в федеральный бюджет РФ произошел в основном за счет роста поступлений по текущим операциям, которые за анализируемый период возросли более чем

на 40% и составили 17875557467715,46 руб., рис.2.6.

на 40% и составили 17875557467715,46 руб., рис.2.6.По поступлениям от инвестиционных и финансовых операций наблюдается снижение по отношению к показателю 2012г. и в 2014г. объемы поступлений от инвестиционной деятельности составили 114 490270302,95 руб., а это ниже показателя начала анализируемого периода на 15,67%; объемы поступлений от финансовой деятельности снизились на 20,75% и составили 1041947130612,15 руб., рис.2.7.

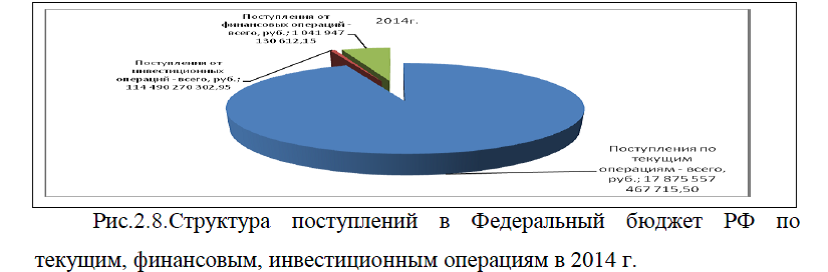

Наибольший удельный вес поступлений в федеральный бюджет приходиться на поступления по текущим операциям и по данным на 2014 г. доля этих поступлений составляет 93,83%, небольшой удельный вес поступлений приходиться на поступления от инвестиционной и финансовой деятельности и в совокупности на их долю приходится 6,17%, рис.2.8. [69]

По текущим операциям наибольшие объемы поступлений обеспечивают неналоговые доходы, доля которых составила в 2014 г.

55,69% в совокупности от всех видов неналоговых поступлений. На долю налоговых поступлений приходится 44,31% от общей суммы поступлений по текущим операциям, рис.2.9.

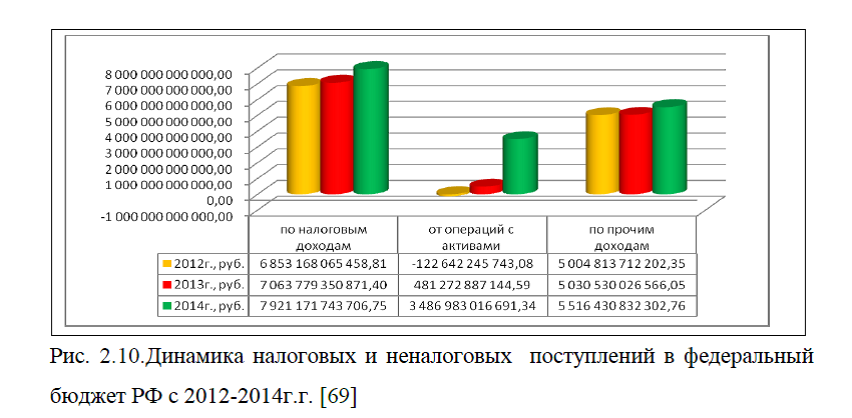

55,69% в совокупности от всех видов неналоговых поступлений. На долю налоговых поступлений приходится 44,31% от общей суммы поступлений по текущим операциям, рис.2.9.Однако, следует отметить, что динамика налоговых поступлений положительная и в 2014 г. объемы этих поступлений составили 7 921 171 743 706,75 руб., а это на 15,58% выше показателя начала анализируемого периода. В целом объемы неналоговых поступлений складываются из доходов от операций с активами, прочими доходами, по доходам от собственности, по суммам принудительного изъятия, по безвозмездным поступлениям от бюджетов. При этом большая доля приходится на поступления от операций с активами и прочим доходам, которые по состоянию на конец анализируемого периода составили 3 486 983 016 691,34 руб. и 5 516 430 832 302,76 руб. соответственно.

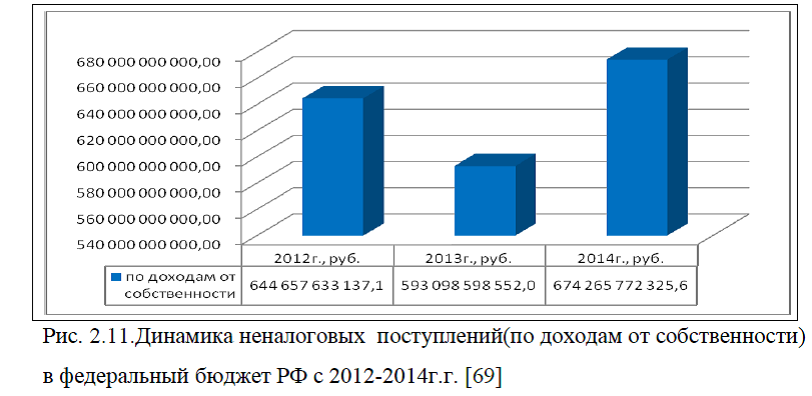

При этом данные виды поступлений имеют положительную динамику, рис.2.10.

При этом данные виды поступлений имеют положительную динамику, рис.2.10.Доходы от собственности увеличились как по отношению к показателю предыдущего года, та и по сравнению с показателем начала анализируемого периода и составили 674 265 772 325,69 руб., рис.2.11.

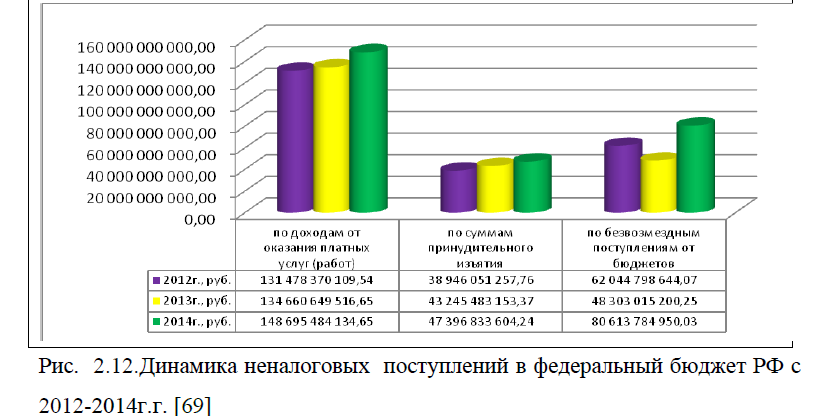

По другим видам неналоговых доходов поступивших в федеральный бюджет РФ также наблюдается рост, в частности по доходам от оказания платных услуг и по суммам принудительного изъятия доходы увеличились на 13,07% и на 21,69% соответственно и по данным на 2014 г. поступления составили 148695484134,65 руб. и 47 396 833 604,24 руб.. По безвозмездным поступлениям от бюджетов поступления составили 80613784950,03 руб., а это на 29,93% превышает показатель 2012 г., рис.2.12.

Таким образом, проведенный анализ по налоговым и неналоговым доходов федерального бюджета РФ с 2012-2014г.г. показал, что на протяжении анализируемого периода

наблюдается общий рост по всем видам поступлений, включая налоговые и неналоговые доходы. Наибольший удельный вес приходиться на неналоговые поступления и составляет более 50%, в пределах 44% приходится на налоговые поступления. При этом , рост доходов федерального бюджета был обеспечен в основном за счет роста поступлений по текущим операциям, по финансовым и инвестиционным операциям доходы бюджета показали отрицательную динамику.Согласно информации об исполнении федерального бюджета РФ за 2014 год, кассовое исполнение по доходам федерального бюджета за 2014 г. составило 120,8 %; кассовое исполнение по расходам федерального бюджета за 2014 г. составило 94 %.[51]

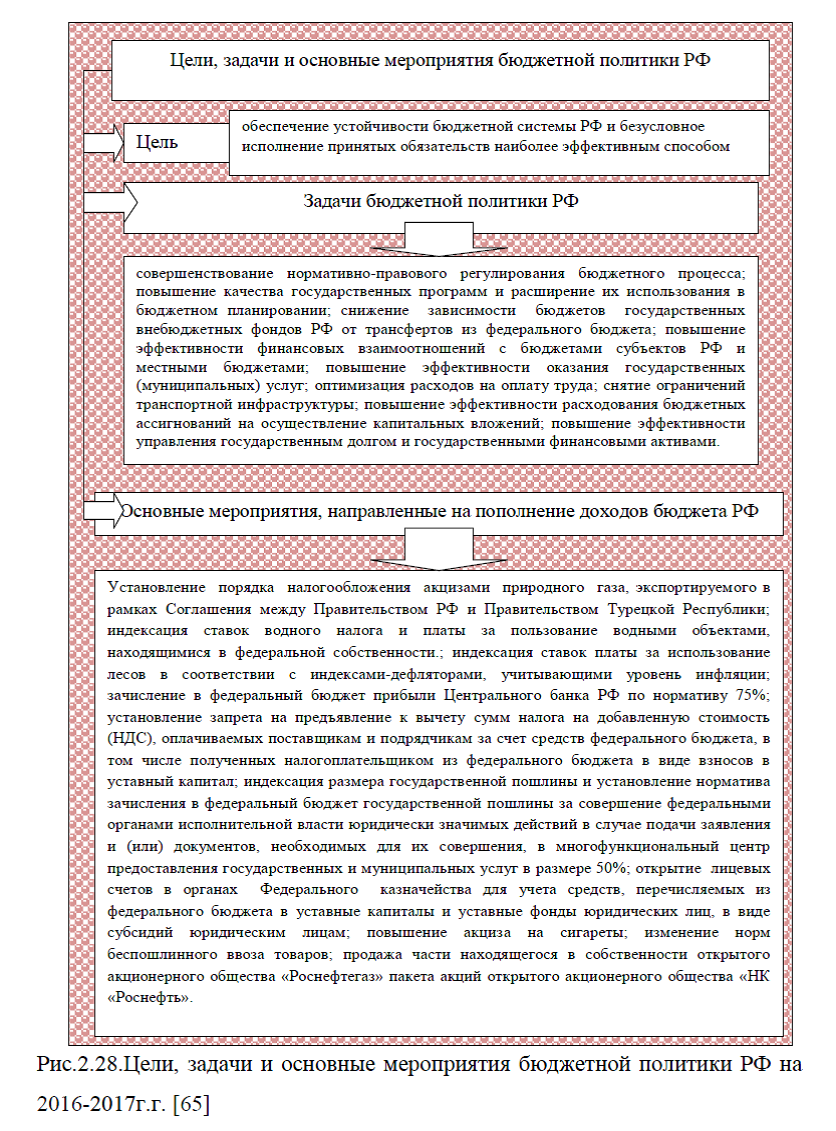

Основными результатами реализации бюджетной политики РФ в период до 2014 г. стали обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы РФ, оптимизация расходов федерального бюджета, формирование федерального бюджета на основе

государственных программ, переход к формированию государственных заданий на оказание государственных (муниципальных) услуг физическим и юридическим лицам, совершенствование налоговой системы, межбюджетных отношений, управления государственными активами и обязательствами, формирование «Бюджета для граждан». [51]С 2013 г. федеральный бюджет составляется на основе бюджетных правил, при которых предельный объем расходов федерального бюджета ограничен размером планируемых доходов при «базовой» цене на нефть, увеличенный из расчета одного процента валового внутреннего продукта.

Тем самым созданы предпосылки для достижения сбалансированности бюджета в долгосрочном периоде и сокращения его зависимости от нефтегазовых доходов.Кроме того, за счет накопления дополнительных нефтегазовых доходов сохраняется возможность обеспечения действующих обязательств даже в условиях существенного ухудшения внешнеэкономической конъюнктуры. Так, в 2013 г. существенная часть дополнительных нефтегазовых доходов федерального бюджета была направлена на замещение выпадающих ненефтегазовых доходов и поступлений по источникам финансирования дефицита федерального бюджета (в том числе от приватизации). Из 982 млрд. руб. дополнительных нефтегазовых доходов, полученных в результате превышения фактической цены на нефть над установленной базовой ценой, на эти цели было использовано 770 млрд. руб., оставшиеся 212 млрд. руб. подлежат перечислению в Резервный фонд. Такой подход к использованию дополнительных нефтегазовых доходов позволил избежать необходимости осуществлять государственные заимствования в неблагоприятных условиях и выполнить все принятые обязательства бюджета в полном объеме.

В целях установления правил проведения расчетов и перечисления средств связи с формированием и использованием дополнительных нефтегазовых доходов федерального бюджета, средств Резервного фонда и Фонда национального благосостояния было принято постановление Правительства РФ от 14.08.2013г. № 699 «О проведении расчетов и перечислении средств в связи с формированием и использованием дополнительных нефтегазовых доходов федерального бюджета, средств

Резервного фонда и ФНБ, а также о признании утратившими силу отдельных актов Правительства РФ».

Резервного фонда и ФНБ, а также о признании утратившими силу отдельных актов Правительства РФ».В целях решения задачи законодательного регулирования вопросов долгосрочного бюджетного планирования в Государственную Думу Федерального Собрания РФ внесен проект ФЗ «О внесении изменений в БК РФ (в части долгосрочного бюджетного планирования) и признании утратившими силу отдельных положений ФЗ «О внесении изменений в БК РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных

законодательных актов РФ», одобренный в первом чтении в январе 2014г.

законодательных актов РФ», одобренный в первом чтении в январе 2014г.В 2013г. был разработан и внесен в Правительство РФ проект Бюджетной стратегии РФ на период до 2030 года, на основе которого в I квартале 2014г. проведена работа по уточнению (корректировке) предельных объемов финансового обеспечения государственных программ, положенных в основу планирования бюджетных ассигнований федерального бюджета.

Указанные выше изменения позволили в I квартале 2014г. уточнить предельные объемы финансового обеспечения государственных программ, что в свою очередь обеспечило возможность составления проекта федерального бюджета на 2015 – 2017г.г. на основе утвержденных объемов финансового обеспечения государственных программ.

В результате внесения изменений в БК РФ, ФЗ 7 мая 2013 г. № 104-ФЗ были созданы условия для учета в бюджетном процессе государственных (муниципальных) программ, являющихся инструментом повышения эффективности бюджетных расходов и создающих условия для повышения качества государственного управления,

бюджетного планирования, эффективности и результативности использования бюджетных средств. Условия реализации программного бюджета и новые формы финансового обеспечения государственных и муниципальных услуг потребовали комплексных изменений в организацию системы государственного (муниципального) финансового контроля.

бюджетного планирования, эффективности и результативности использования бюджетных средств. Условия реализации программного бюджета и новые формы финансового обеспечения государственных и муниципальных услуг потребовали комплексных изменений в организацию системы государственного (муниципального) финансового контроля.Принятый 5 апреля 2013 г. ФЗ № 41-ФЗ «О Счетной палате РФ» стал заключительным этапом создания системы правового регулирования внешнего государственного финансового контроля, ориентированного, в первую очередь на обеспечение эффективности использования бюджетных средств. [51]

В 2013г. также были утверждены Указания о порядке применения бюджетной классификации РФ для составления проектов федерального бюджета и бюджетов государственных

внебюджетных фондов и их исполнения в «программном» формате, которые установили порядок применения единых для бюджетов бюджетной системы РФ видов расходов, а также таблицу их соответствия статьям (подстатьям)классификации операций сектора государственного управления. Кроме того, в полной мере внедрен механизм формирования федерального бюджета на основе реестров расходных обязательств с заполнением главными распорядителями средств федерального бюджета соответствующих обоснований бюджетных ассигнований, что обеспечивает повышение обоснованности и прозрачности бюджетных расходов.

внебюджетных фондов и их исполнения в «программном» формате, которые установили порядок применения единых для бюджетов бюджетной системы РФ видов расходов, а также таблицу их соответствия статьям (подстатьям)классификации операций сектора государственного управления. Кроме того, в полной мере внедрен механизм формирования федерального бюджета на основе реестров расходных обязательств с заполнением главными распорядителями средств федерального бюджета соответствующих обоснований бюджетных ассигнований, что обеспечивает повышение обоснованности и прозрачности бюджетных расходов.Реализованы меры, направленные на обеспечение сбалансированности пенсионной системы. ФЗ от 28 декабря 2013г. № 400-ФЗ «О страховых пенсиях» утверждена новая пенсионная формула, устанавливающая новый порядок учета пенсионных прав с 1 января 2015 г.

Кроме того, ФЗ от 4 декабря 2013 г. № 351-ФЗ

«О внесении изменений в отдельные законодательные акты РФ по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения» предусматривается продление срока (до 31 декабря 2015 г.) выбора застрахованными лицами осуществления своего пенсионного обеспечения (направление 6,0% тарифа страховых взносов на накопительную часть трудовой пенсии в случае реализации права выбора инвестиционного портфеля управляющей компании или негосударственного пенсионного фонда), а также предоставление права застрахованным лицам, в отношении которых с 1 января 2014г. впервые начисляются страховые взносы на обязательное пенсионное страхование, в течение пятилетнего периода выбрать вариант своего пенсионного обеспечения.ФЗ от 23 июля 2013г. № 252-ФЗ «О внесении изменений в БК РФ и отдельные законодательные акты РФ» введена норма о базовых (отраслевых) перечнях государственных и муниципальных услуг и работ, которые должны утверждаться федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, и содержать исчерпывающий перечень услуг и работ, оказываемых или выполняемых государственными и муниципальными учреждениями с учетом установленного объема полномочий соответствующего публично-правового образования в конкретных сферах деятельности.

Таким образом, создана правовая основа для внедрения единой методологической основы финансового обеспечения государственных (муниципальных) услуг на основании единого перечня государственных (муниципальных) услуг и общего порядка определения нормативных затрат по сферам деятельности.В целях развития межбюджетных отношений в 2013г.

была проведена подготовительная работа по консолидации субсидий, увеличению доли межбюджетных трансфертов, распределяемых федеральным законом о бюджете на очередной финансовый год и плановый период. Значительный объем передаваемых на региональный уровень расходных обязательств местных бюджетов потребовал принятия на федеральном уровне мер, позволяющих обеспечить сбалансированность консолидированных бюджетов субъектов РФ. [51]

С 1 января 2014г. в соответствии с ФЗ от 29 декабря 2012 г. № 273-ФЗ «Об образовании в РФ» с муниципального на региональный уровень власти переданы полномочия по обеспечению государственных гарантий реализации прав граждан на получение общедоступного и бесплатного дошкольного образования в муниципальных дошкольных образовательных организациях посредством предоставления

субвенций местным бюджетам в целях финансового обеспечения образовательного процесса, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек (за исключением расходов на содержание зданий и оплату коммунальных услуг).

субвенций местным бюджетам в целях финансового обеспечения образовательного процесса, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек (за исключением расходов на содержание зданий и оплату коммунальных услуг).В связи со значительным объемом передаваемых расходных обязательств урегулирование изменения разграничения полномочий только с применением механизма межбюджетного регулирования являлось недостаточным, что в свою очередь обусловило принятие на федеральном уровне мер, позволяющих обеспечить сбалансированность бюджетов субъектов РФ путем

перераспределения доходных источников между бюджетами субъектов РФ и местными бюджетами.

перераспределения доходных источников между бюджетами субъектов РФ и местными бюджетами.В этой связи ФЗ от 23 июля 2013г. № 252-ФЗ«О внесении изменений в БК РФ и отдельные законодательные акты РФ» с 1 января 2014 г. снижены на 5% установленные БК РФ нормативы отчислений от налога на доходы физических лиц, зачисляемые в бюджеты муниципальных районов и городских округов. Также снижен размер норматива отчислений от налога на доходы физических лиц, обязательный к применению субъектом РФ в рамках межбюджетного регулирования в соответствии с пунктом 3 статьи 58 Бюджетного кодекса. Соответственно, нормативы отчислений от налога на доходы физических лиц, зачисляемые в доходы региональных бюджетов, были увеличены на 10%.

Минфином России разработаны методические рекомендации по оценке качества управления муниципальными финансами, методические рекомендации и модельные нормативные правовые акты субъекта РФ

для проведения региональных конкурсов в сфере реформирования муниципальных финансов, а также методические рекомендации по формированию и использованию региональных фондов финансовых резервов.

для проведения региональных конкурсов в сфере реформирования муниципальных финансов, а также методические рекомендации по формированию и использованию региональных фондов финансовых резервов.Разработаны Правила формирования и предоставления из федерального бюджета единой субвенции бюджетам субъектов РФ(постановление Правительства РФ от 27 марта 2013г. № 275) и утвержден Перечень субвенций, формирующих единую субвенцию бюджетам субъектов РФ, на 2014 – 2016г.г. [51]

В течение 2013г. завершена подготовка нормативных правовых актов РФ, регулирующих порядок предоставления от имени РФ территориальными органами Федерального казначейства бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов РФ(местных бюджетов).

С целью повышения эффективности использования бюджетных средств и ликвидности счетов бюджетов субъектов РФ и местных бюджетов с января 2014г. Федеральным казначейством осуществлен запуск механизма предоставления бюджетных кредитов бюджетам субъектов РФ.

Приказом Минфина России от 29 августа 2013г. № 277 утверждена Концепция реформирования системы бюджетных платежей на период до 2017г. Основной целью реализации Концепции является повышение эффективности управления

свободными остатками денежных средств бюджетов бюджетной системы РФ и осуществлением операций в секторе государственного управления.Государственные заимствования РФ на внутреннем рынке капитала выступали в 2013г. в качестве основного источника финансирования дефицита федерального бюджета. В 2013г. Минфин России осуществлял эмиссию облигаций федерального займа только с постоянным купонным доходом. Объем привлечения средств за счет внутренних рыночных заимствований в 2013г. стал рекордным в новейшей истории России и составил 821,7млрд. руб. или около 92% от объема программы внутренних заимствований при погашении 463,3млрд. рублей. Таким образом, чистое привлечение составило 358,4 млрд. рублей. Указанные ресурсы были привлечены Минфином России на более благоприятных финансовых условиях, чем в предыдущие годы: доходность размещенных в 2013г. государственных облигаций снизилась с 7,9% годовых в 2012 гг.– до 6,9% годовых, а средний срок погашения размещенных облигаций вырос с 5,2 лет до 5,8 лет. [51]

Достижению данного результата способствовало завершение в 2013 г. реализации ряда важных инициатив в сфере

либерализации российского долгового рынка и модернизации его инфраструктуры, направленных на повышение его привлекательности для широкого круга инвесторов, снижение транзакционных издержек участников и поддержание высокой ликвидности внутреннего рынка. В результате данных преобразований внутренний долговой рынок стал обладать всеми необходимыми атрибутами развитого долгового рынка: наличие центрального депозитария; возможность прямого доступа нерезидентов на рынок облигаций федерального займа через счета в международных депозитарно- клиринговых системах Евроклир и Клирстрим; возможность внебиржевой торговли государственными ценными бумагами; первичное размещение и вторичное обращение государственных ценных бумаг на единой с корпоративными ценными бумагами секции Московской биржи;

либерализации российского долгового рынка и модернизации его инфраструктуры, направленных на повышение его привлекательности для широкого круга инвесторов, снижение транзакционных издержек участников и поддержание высокой ликвидности внутреннего рынка. В результате данных преобразований внутренний долговой рынок стал обладать всеми необходимыми атрибутами развитого долгового рынка: наличие центрального депозитария; возможность прямого доступа нерезидентов на рынок облигаций федерального займа через счета в международных депозитарно- клиринговых системах Евроклир и Клирстрим; возможность внебиржевой торговли государственными ценными бумагами; первичное размещение и вторичное обращение государственных ценных бумаг на единой с корпоративными ценными бумагами секции Московской биржи; регулярное предложение инвесторам на аукционах «эталонных» выпусков ОФЗ с постоянными ставками купонного дохода, стандартными сроками погашения (3-15 лет) и объемами; раскрытие основной информации о рынке государственных ценных бумаг на официальном сайте Минфина России; запуск операций трехстороннего РЕПО на корзину государственных ценных бумаг; вторичное обращение ОФЗ как в обычном режиме «Т+0», так и в режиме «Т+2».

регулярное предложение инвесторам на аукционах «эталонных» выпусков ОФЗ с постоянными ставками купонного дохода, стандартными сроками погашения (3-15 лет) и объемами; раскрытие основной информации о рынке государственных ценных бумаг на официальном сайте Минфина России; запуск операций трехстороннего РЕПО на корзину государственных ценных бумаг; вторичное обращение ОФЗ как в обычном режиме «Т+0», так и в режиме «Т+2».В целях повышения прозрачности операций по эмиссии государственных ценных бумаг было принято постановление Правительства РФ от 5.02.2013г. №88 «Об утверждении стандартов раскрытия информации о государственных ценных бумагах РФ, содержащейся в решении о выпуске государственных ценных бумаг РФ и в отчете об итогах эмиссии этих ценных бумаг».

РФ

осуществляла размещение облигаций внешних облигационных займов РФ в 2010, 2012, 2013гг. в ограниченных объемах в целях формирования репрезентативной кривой доходности по заимствованиям. Размещение дебютного транша данных инструментов в евро в 2013г. позволило создать новый ликвидный эталон для российских корпоративных заемщиков. Указанное размещение также позволило диверсифицировать базу инвесторов в российские суверенные еврооблигации, а также расширить возможности Минфина России по привлечению ресурсов с международных рынков капитала в различных валютах.

осуществляла размещение облигаций внешних облигационных займов РФ в 2010, 2012, 2013гг. в ограниченных объемах в целях формирования репрезентативной кривой доходности по заимствованиям. Размещение дебютного транша данных инструментов в евро в 2013г. позволило создать новый ликвидный эталон для российских корпоративных заемщиков. Указанное размещение также позволило диверсифицировать базу инвесторов в российские суверенные еврооблигации, а также расширить возможности Минфина России по привлечению ресурсов с международных рынков капитала в различных валютах.2013 г. средства Резервного фонда не использовались, а средства ФНБ сумме 5,9 млрд. рублей были направлены на софинансирование пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную часть трудовой пенсии.

2013г. преобладающая часть средств суверенных фондов размещалась в высоконадежные финансовые активы в иностранной валюте. [51]

По состоянию на 1 января 2014 г. средства ФНБ были размещены на депозитах во Внешэкономбанке в объеме 474,0 млрд. руб. и 6,25 млрд. долл. США, а также в долговые обязательства иностранных государств на основании отдельного решения

Правительства РФ, без предъявления требования к рейтингу долгосрочной кредитоспособности – в объеме 3,0 млрд. долл. США.

Правительства РФ, без предъявления требования к рейтингу долгосрочной кредитоспособности – в объеме 3,0 млрд. долл. США.В 2013 году в федеральный бюджет зачислены доходы от управления средствами Резервного фонда в сумме 11,9 млрд. руб. и доходы от управления средствами ФНБ в сумме 44,2 млрд. руб.

По состоянию на 1 января 2014 г. в Резервном фонде были аккумулированы денежные средства в сумме, эквивалентной 2 859,7 млрд. рублей (87,4 млрд. долл. США), в ФНБ – 2 900,6 млрд. руб. (88,6 млрд. долл. США).

В целях повышения доходности размещения средств ФНБ и диверсификации инвестиционных рисков Правительством РФ в 2013 г. расширен перечень валют, в которые могут размещаться средства ФНБ, за счет включения австралийского доллара, канадского доллара, швейцарского франка и иены, а также перечень стран, в долговые обязательства правительств которых могут размещаться средства ФНБ, за счет включения Австралии, Швейцарии и Японии.

В целях создания правовых оснований для проведения отбора инвестиционных проектов, последующего утверждения Правительством РФ

отобранных проектов и их финансирования за счет средств ФНБ на возвратной основе, Правительством РФ 5 ноября 2013 года приняты постановления № 991 «О порядке проведения оценки целесообразности финансирования инвестиционных проектов за счет средств ФНБ и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе» и № 990 «О порядке размещения средств Фонда национального благосостояния в ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов».

отобранных проектов и их финансирования за счет средств ФНБ на возвратной основе, Правительством РФ 5 ноября 2013 года приняты постановления № 991 «О порядке проведения оценки целесообразности финансирования инвестиционных проектов за счет средств ФНБ и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе» и № 990 «О порядке размещения средств Фонда национального благосостояния в ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов».Правительством РФ установлено, что предельная доля средств, инвестированных в инфраструктурные проекты в совокупности со средствами, размещенными ранее на долгосрочных депозитах во Внешэкономбанке для финансирования антикризисных мер, не может превышать 60% объема ФНБ. Ожидается, что размещение средств в данные

проекты окажет стимулирующее воздействие на внутренний спрос и позволит повысить темпы экономического роста.

К настоящему времени Правительством РФ одобрено направление средств ФНБ в объеме до 414,96 млрд.

рублей на финансирование проектов по строительству Центральной кольцевой автомобильной дороги в Московской области, модернизации Байкало-Амурской и Транссибирской железнодорожных магистралей, строительству железной дороги Элегест-Кызыл-Курагино и угольного портового терминала на Дальнем Востоке в увязке с освоением минерально-сырьевой базы Республики Тыва, строительству «интеллектуальных сетей» и ликвидации цифрового неравенства в малонаселенных пунктах России.

рублей на финансирование проектов по строительству Центральной кольцевой автомобильной дороги в Московской области, модернизации Байкало-Амурской и Транссибирской железнодорожных магистралей, строительству железной дороги Элегест-Кызыл-Курагино и угольного портового терминала на Дальнем Востоке в увязке с освоением минерально-сырьевой базы Республики Тыва, строительству «интеллектуальных сетей» и ликвидации цифрового неравенства в малонаселенных пунктах России.Минфином России совместно с Банком России прорабатывается возможность повышения эффективности управления средствами суверенных фондов за счет развития потенциала и инструментария Банка России, который в настоящее время инвестирует средства суверенных фондов в составе международных резервов в соответствии с поручениями Минфина России. Рассматривается возможность расширения инвестиционной декларации Банка России за счет наделения его полномочиями проводить операции с корпоративными ценными бумагами. Значительный прогресс достигнут в части повышения открытости и прозрачности бюджетного процесса.

РФ улучшила свой показатель по Индексу открытости бюджета, рассчитываемому Международным бюджетным партнерством, с 60 баллов из 100 в 2010г. до 74 баллов в 2012г. и заняла 10 место из 100 исследуемых стран при среднем индексе в 43 из 100 баллов.

В результате в соответствии с методологией исследования, в 2012г. Россия вошла в группу стран, предоставляющих «значительный объем информации о бюджетном процессе для общественности». [51]В 2013 г. в тестовой версии представлен Единый портал бюджетной системы РФ, разработан и опубликован «Бюджет для граждан» Основной целью«Бюджета для граждан» является предоставление населению актуальной информации о бюджете и его исполнении в объективной, заслуживающей доверия и доступной для понимания форме.

«Бюджет для граждан» разработан в большинстве субъектов РФ, в том числе некоторые субъекты РФ подготовили информационные материалы к бюджетам на 2014 – 2016г.г. и к отчетам об исполнении региональных бюджетов за 2013г.

В 2013г. по инициативе Минфина России был реализован проект Международного валютного фонда (МВФ) по оценке налогово-бюджетной прозрачности в РФ на основе новой редакции Кодекса прозрачности в бюджетно-налоговой сфере МВФ. В докладе МВФ, опубликованном в 2014 г., отмечается существенный прогресс, достигнутый РФ в улучшении раскрытия бюджетной информации в течение последних пятнадцати лет, который привел ее бюджетную отчетность и бюджетную практику в соответствие с мировыми стандартами.

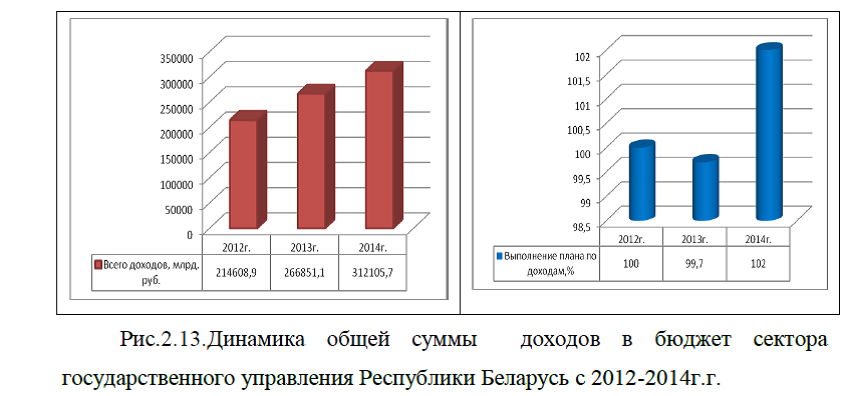

Таковы основные результаты бюджетной политики РФ на период до 2014 года.Проведем анализ поступлению в бюджет сектора государственного управления (республиканский бюджет, местные бюджеты и бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь) Республики Беларусь по имеющимся данным Министерства финансов Республики Беларусь (прил.5) за 2012-2014г.г. Данные показывают, что на протяжении анализируемого периода, общая сумма доходов бюджета увеличилась на 45,43% и составила в 2014 г. 312105,7 млрд. руб., рис.2.13. [66]

В целом выполнение плана по доходам в бюджет сектора государственного управления Республики Беларусь в 2014 г. перевыполнено на 2%, в 2013 г. произошло недовыполнение плана и процент составил 99,7%, в 2012 г. произошло сто процентное выполнение плана по доходам.

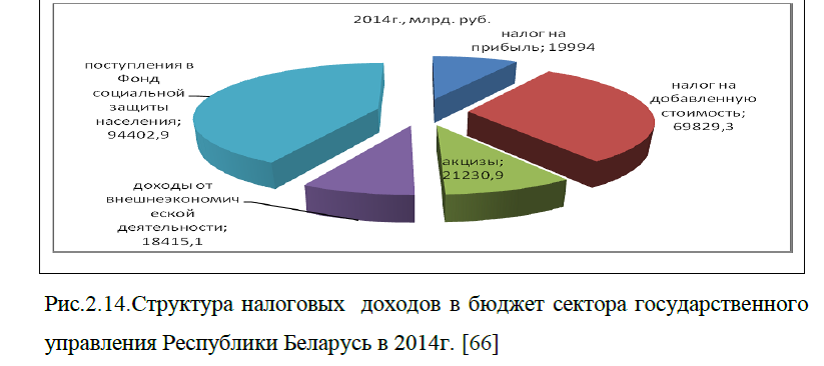

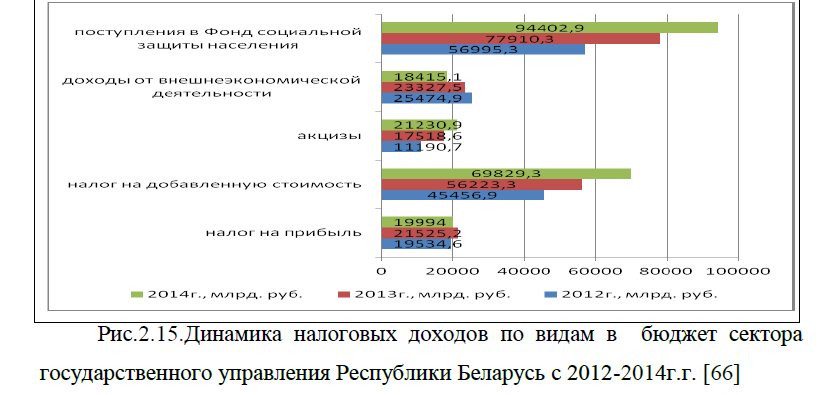

Доходы в бюджет сектора государственного управления Республики Беларусь состоят только из налоговых поступлений, в частности, от налогов на прибыль, налога на добавленную стоимость, доходов от внешнеэкономической деятельности, поступлений в фонд социальной защиты населения, акцизов. При этом наибольший удельный вес в структуре налоговых поступлений в бюджет сектора государственного управления Республики Беларусь приходиться на поступления в Фонд социальной защиты населения и в 2014 г. доля этих доходов составила 42,17% от общего количества налоговых поступлений. Доля налога на добавленную стоимость составила 31,19%, небольшая доля поступлений приходится на налог на прибыль, акцизы и налоговые доходы от внешнеэкономической деятельности, рис.2.14.

При этом динамика налоговых поступлений в в бюджет сектора государственного управления Республики Беларусь с 2012-2014 г.г. является положительной по поступлениям в фонд социальной защиты населения и налога на добавленную стоимость и эти виды доходов составили 94402,9 млрд. руб. и 69829,3 млрд. руб. соответственно. Поступления по налогам на прибыль и акцизов напротив имеют динамику снижения и по данным на конец анализируемого периода поступления по этим видам налогов составили 19994 млрд. руб. и 18415,1 млрд. руб. соответственно, рис. 2.15.

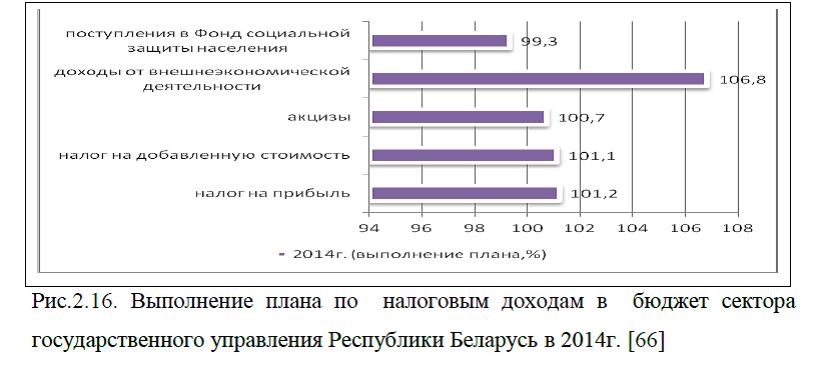

Однако, несмотря на то, что акцизы и налог на прибыль снизились, процент выполнения плата по этим поступлениям перевыполнен и составил 100,7% и 101,2% соответственно. Перевыполнение плана произошло также по налогу на добавленную стоимость и по налоговым доходам от внешнеэкономической деятельности на 1,1% и 6,8% соответственно. При этом, по поступлениям в Фонд социальной защиты населения произошло недовыполнение плана на 0,7%, рис.2.16. [66]

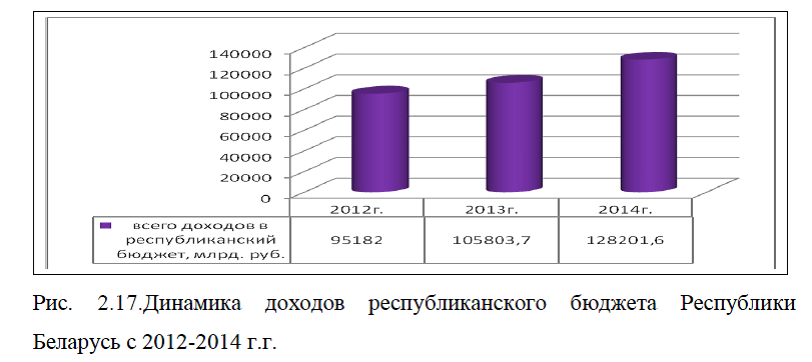

Динамика доходов республиканского бюджета Республики Беларусь с 2012-2014 г.г. является положительной и по состоянию на конец анализируемого периода доходы составили

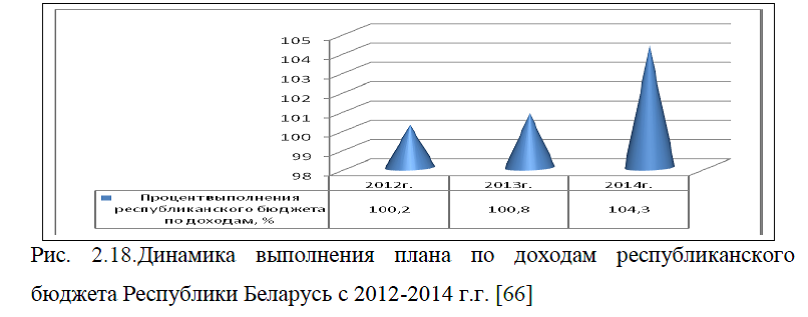

128201,6 млрд. руб., а это на 34,69% выше показателя 2012 г., рис.2.17. [66]При этом выполнение плана по доходам республиканского бюджета Республики Беларусь на протяжении 2012-2014г.г. показывает пере- выполнение на 2% в 2012 г. и на 4,3% в 2014 г., рис.2.18.

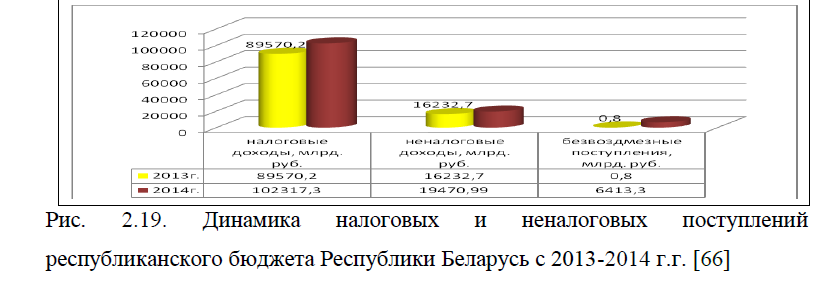

Доходы республиканского бюджета Республики Беларусь формируются как за счет налоговых, так и неналоговых поступлений, кроме этого в доходную часть бюджета поступают также доходы от безвоздмезных поступлений. При этом наибольший удельный вес в структуре доходов республиканского бюджета Республики Беларусь приходиться на налоговые поступления которые в 2014 г. составили 102317,3 млрд. руб., а это 79,81% от общей суммы поступлений. Небольшая доля приходится на неналоговые поступления и безвоздмездные поступления и составляет в совокупности 20,19%. При этом динамика налоговых и неналоговых поступлений республиканского бюджета Республики Беларусь показывает ежегодный рост, рис.2.19.

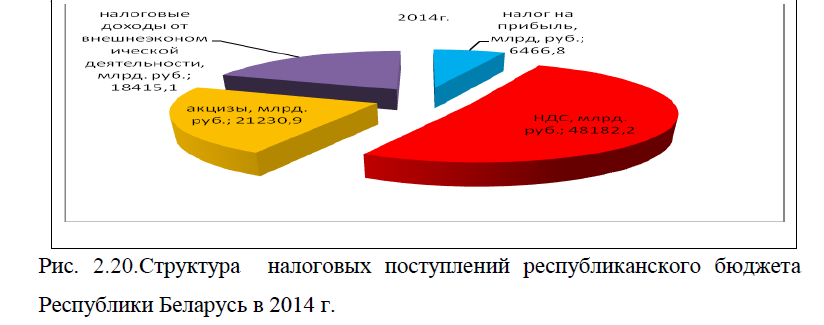

В структуре налоговых поступлений республиканского бюджета Республики Беларусь наибольший удельный вес приходится на НДС и составляет 51,09%. Доля акцизов и налоговых доходов от внешнеэкономической деятельности составили 22,51% и 19,53% соответственно,

небольшая доля приходится на поступления от налогов на прибыль, рис.2.20.

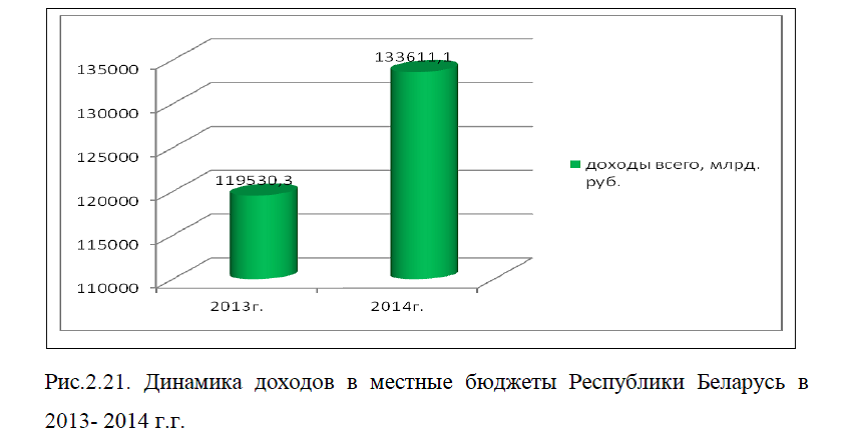

небольшая доля приходится на поступления от налогов на прибыль, рис.2.20.Динамика доходов в местные бюджеты Республики Беларусь в 2013- 2014 г.г. также является положительной и в 2014 г. объемы поступлений составили 133611,1 млрд. руб., а это на 11,78% превышает показатель предыдущего года, рис.2.21. [66]

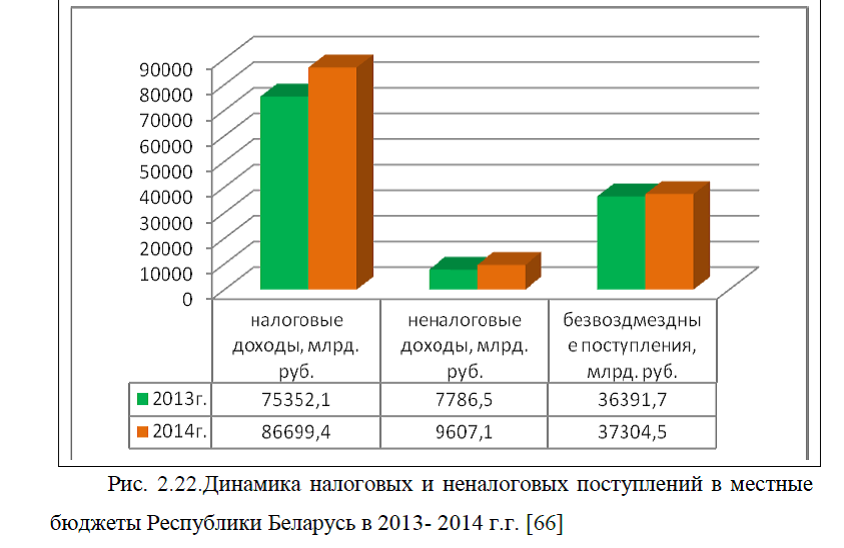

Доходная часть местных бюджетов Республики Беларусь формируется как за счет налоговых, так и неналоговых поступлений, кроме этого имеются также безвоздмездные поступления. На протяжении 2013-2014 г.г. все виды налоговых и неналоговых поступлений показывают рост, в частности, налоговые доходы возросли на 15,06% и составили 86699,4 млрд. руб. Неналоговые доходы увеличились на 23,38% и составили 9607,1 млрд. руб. Безвоздмездные поступления поступили в сумме 37304,5 млрд. руб., а это на 912,8 млрд. руб.превышает показатель предыдущего года, рис.2.22.

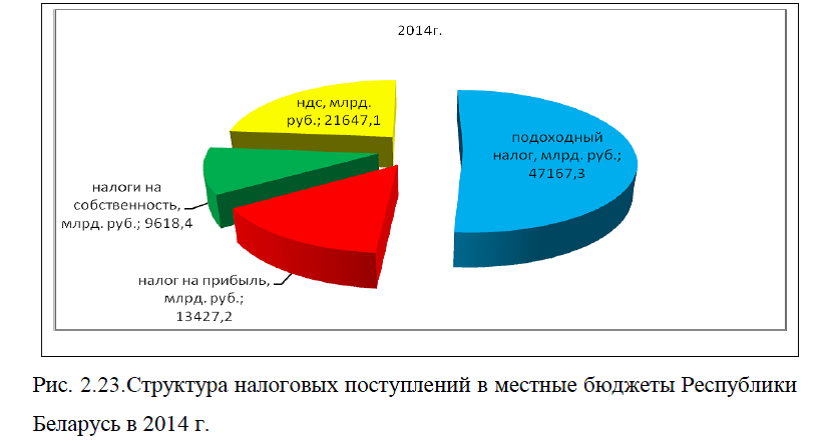

Наибольший удельный вес в структуре доходов местных бюджетов приходиться на налоговые поступления, при этом большая доля в структуре налогов приходиться на подоходный налог и составляет 51,35% в стоимостном выражении от данного вида налога поступления составили 47167,3 млрд. руб. Небольшая доля налоговых поступлений в местные бюджеты Республики Беларусь приходится на НДС, налоги на собственность, налог на прибыль, рис.2.23. [66]

Объемы доходов консолидированного бюджета Республики Беларусь также показывают ежегодный рост, при этом увеличение произошло как по налоговым, так и по неналоговым поступлениям. Наибольший удельный вес в структуре доходов приходится на налоговые поступления, которые составили 86,19%, на неналоговые поступления приходится 13,26%, доля безвоздмездных поступлений составляет мизерную долю, в стоимостном выражении объемы этих поступлений составили

1186,5 млрд. руб., рис.2.24.

1186,5 млрд. руб., рис.2.24.По отношению к показателю предыдущего года налоговые и неналоговые поступления в консолидированный бюджет Республики Беларусь увеличились на 14,60% и 21,06% соответственно.

Таким образом, анализ доходов бюджета Республики Беларусь показал, что на протяжении анализируемого периода наблюдается рост доходов во все бюджеты государства. При этом, доходная часть бюджета сектора государственного управления Республики Беларусь состоит только из налоговых поступлений. Республиканский, местный и консолидированный бюджет РБ состоит как из налоговых, так и из неналоговых поступлений, кроме этого в эти бюджеты поступают безвоздмездные поступления. Наибольший удельный вес в структуре доходов бюджета приходится на налоговые поступления. Процент выполнения плана по доходной части бюджета РБ показывает рост в пределах 2% по итогам 2014 г.

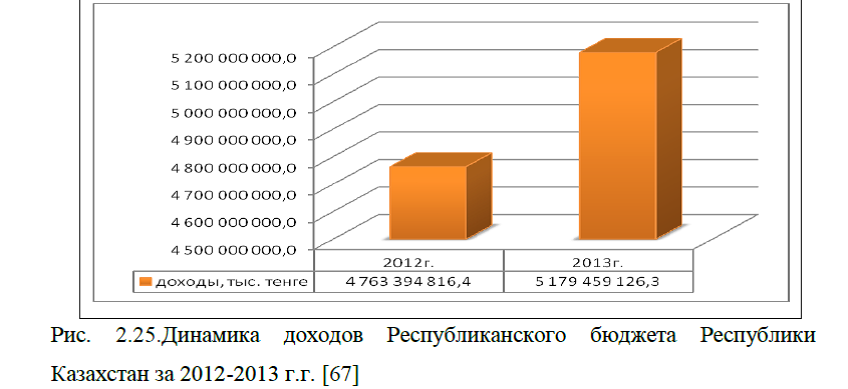

Проведем анализ доходной части бюджета Республики Казахстан по имеющимся данным за 2012-2013 г.г., представленными в прил.6. Данные статистической отчетности по доходам Республиканского бюджета РК показывают, что в бюджет поступают : налоговые, неналоговые поступления, а также поступления от продажи основного капитала и трансфертов. При этом процент выполнения плана по доходам в 2013 г. перевыполнен на 0,5%,в 2012г. перевыполнение плана по доходам республиканского

бюджета составило 0,7%. При этом на протяжении анализируемого периода доходная часть республиканского бюджета ежегодно увеличивается и по данным на конец 2013 г. доходы составили 5 179 459 126,3 тыс. тенге, а это на 8,71% выше показателя предыдущего года, рис.2.25.Доходная часть Республиканского бюджета Республики Казахстан формируется как за счет налоговых, так и неналоговых поступлений. При этом налоговыми поступлениями являются: подоходный налог, внутренние налоги на товары, работы и услуги; налоги на международную торговлю и внешние операции; прочие налоговые поступления в республиканский бюджет. К неналоговым доходам относятся: доходы от государственной собственности, поступления от реализации товаров (работ, услуг) государственными учреждениями, финансируемыми из государственного бюджета, поступления денег от проведения государственных закупок, организуемых государственными учреждениями, финансируемыми

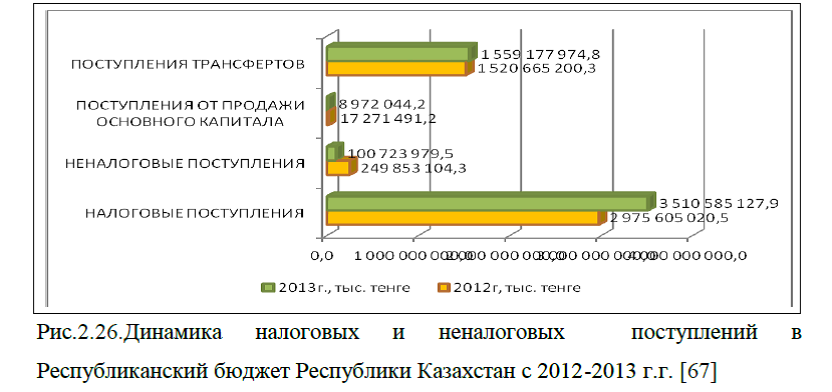

из государственного бюджета; штрафы, пени, санкции, взыскания, налагаемые государственными учреждениями, финансируемыми из государственного бюджета, а также содержащимися и финансируемыми из бюджета (сметы расходов) Национального Банка Республики Казахстан; прочие неналоговые поступления. Наибольший удельный вес в доходной части Республиканского бюджета Казахстана приходится на налоговые поступления и поступления от трансфертов. При этом доля налоговых поступлений составила 67,78%, доля трансфертов составляет 30,11%, небольшой удельный вес в общей структуре поступлений приходится на поступления от продажи основного капитала и неналоговые поступления.

При этом, динамика налоговых поступлений и поступлений от трансфертов показывает рост и в 2013 г. налоговые поступления возросли на 17,97% и составили 3 510 585 127,9тыс. тенге, рост поступлений по трансфертам произошел на 2,53% и в стоимостном выражении поступления составили 1 559 177 974,8тыс. тенге.

Неналоговые поступления снизились более чем в два раза и составили 100 723 979,5 тыс. тенге. Почти в два раза произошло снижение по поступлениям от продажи основного капитала и по итогам 2013 г. доходы от этого вида поступлений составили 8 972 044,2тыс. тенге, рис.2.26.Несмотря на то, что в течении анализируемого периода по некоторым видам неналоговых доходов в республиканский бюджет Казахстана наблюдается снижение, однако, процент выполнения плана по всем видам доходов перевыполнен.

В частности, по поступлениям трансфертов перевыполнение плана составило 1%, на 16,5% и 13,3% произошло перевыполнение плана по поступлениям от продажи основного капитала и по неналоговым поступлениям, по налоговым поступлениям произошло 100% выполнение планируемых показателей, рис.2.27. [67]Итого, по налоговым поступлениям обеспечено 3 510 млрд.тенге или 100%; по неналоговым поступлениям – 100,7 млрд.тенге или 113,3%; по поступлениям от продажи основного капитала – 9,0 млрд.тенге или 116,5%; трансфертов поступило 1 559,2 млрд.тенге, или 101,0%.

За пять последних лет среднее исполнение бюджета по доходам составило 101,9%. Перевыполнение плана (26,8 млрд. тенге) получено в основном за счет поступления трансфертов на 14,8 млрд.тенге (возврат МИО, неиспользованных в 2012 году целевых трансфертов и использованных не по целевому назначению трансфертов) и неналоговых поступлений на 11,8 млрд. тенге (по доходам от государственной собственности 6,5 млрд.тенге и по штрафам, пеням, санкциям взысканиям, налагаемым государственными учреждениями – 6 млрд.тенге), поступлений от продажи основного капитала на 1,2 млрд. тенге (в связи с поступлениями от продажи имущества на балансе госучреждений, находящихся за рубежом, подведомственных МИД).

Как уже было описано выше, основная доля доходов- 67,8%

приходится на налоговые поступления. Нефтяные поступления в виде экспортной пошлины и трансферта из Нацфонда составили 38,4% в структуре доходов. Исходя из размерности предприятий 300 крупнейших налогоплательщиков в доходах республиканского бюджета занимают 40%.

приходится на налоговые поступления. Нефтяные поступления в виде экспортной пошлины и трансферта из Нацфонда составили 38,4% в структуре доходов. Исходя из размерности предприятий 300 крупнейших налогоплательщиков в доходах республиканского бюджета занимают 40%. Среди налогов наиболее крупным и в тоже время чувствительным к росту экономики является КПН. Если по КПН в целом наблюдается замедление, то часть КПН, поступающая от несырьевой экономики, выросла на 13,6%.

Снижение наблюдается по горнорудным компаниям в связи со спадом спроса и мировых цен на металлы (снижение средних цен на металлы за 2013 год составило на цинк – 2,1 %, медь – 7,9 %, алюминий – 8,7 %, серебро – 23,6 %). Данное обстоятельство повлияло на неисполнение плана по КПН в целом, которое было скомпенсировано поступлениями других налогов.

Основные перевыполнения наблюдаются по НДС и поступлениям от природных ресурсов. По НДС план перевыполнен на 90,2 млрд.тенге по причине замедления возврата НДС из бюджета. Перевыполнение по поступлениям от природных ресурсов на 4,8 млрд. тенге сложилось за счет налога на сверхприбыль по итогам администрирования.

Как и в прежние годы, контроль недоимки является приоритетом в работе налоговых органов. По состоянию на 1 января 2014 года недоимка в бюджет уменьшилась

на 17,3 млрд.тенге или на 21,2%. Из общей суммы недоимки 18,0 млрд.тенге или 28,1% приходится на недоимку, материалы по которой переданы в правоохранительные органы в связи с наличием признаков лжепредпринимательства. Оставшаяся сумма недоимки в размере 46,0 млрд.тенге приходится на текущую недоимку с учетом проведенных налоговых проверок. В отношении указанной недоимки налоговыми органами применены способы обеспечения исполнения и меры принудительного взыскания предусмотренные Налоговым кодексом.

Налоги выступают основным источником Нацфонда. Нацфонд увеличился на 3 991,6млрд.тенге и на 1 января 2014г. его активы составили 13 трлн.тенге, в том числе инвестиционный доход в сумме 559,3 млрд.тенге. Основную долю (85,1%) составили прямые налоги от нефтяного сектора.

В рамках данной работы достаточно сложно рассмотреть анализ всех налоговых и неналоговых поступлений в бюджеты Республики Казахстан, однако можно с уверенностью сказать, что доходная часть бюджета Казахстана перевыполнена как по налоговым, так и по неналоговым поступлениям. Динамику роста имеют налоговые и неналоговые поступления, поступления от продажи основного капитала и от трансфертов снизились.

Налого-бюджетная политика

Казахстана в отчетном году была направлена на эффективную реализацию выработанных мер государственной политики и обеспечение сбалансированного роста экономики. Налоговая политика Казахстана была направлена на укрепление социально-значимых, стимулирующих и фискальных функции налогов. В связи с чем, меры налоговой политики были направлены на стимулирование развития несырьевого сектора экономики, создание благоприятного инвестиционного климата и стимулирование частных инвестиций, увеличение доходной части бюджета, финансовое обеспечение выполнения государственных функций и обязательств в полном объеме. [45]Для повышения экономической отдачи налоговой системы в 2013 году внесены изменения в Налоговый кодекс, в части повышения ставок налогов на имущество физических лиц, землю, транспортные средства, а также акцизов на алкогольную и табачную продукции, совершенствования налогового администрирования, снижения административных барьеров и улучшения бизнес – климата.

Начата работа по ревизии действующих налоговых льгот с целью повышения их эффективности.

С учетом поставленных Главой государства задач в Послании народу Казахстана «Социально-экономическая модернизация – главный вектор развития Казахстана» основными приоритетами расходов бюджета на 2013 г. стали: повышение занятости населения; обеспечение населения доступным жильем; региональное развитие; качественный рост человеческого капитала; улучшение условий жизни населения; индустриально-инновационное развитие;

выполнение социальных обязательств государства в полном объеме.Для обеспечения дальнейшего роста экономики бюджетная политика сохранила направленность на повышение благосостояния населения, модернизацию и диверсификацию экономики, поддержание необходимого уровня внутреннего спроса со стороны государства. Объем государственных расходов поддерживался на уровне, обеспечивающем с одной стороны поддержание совокупного спроса, с другой – инвестиционную активность за счет государственных инвестиций.

Также, в соответствии с БК РК на основании заявок администраторов республиканских бюджетных программ проводилось перераспределение средств между республиканскими бюджетными инвестиционными проектами и между регионами по целевым текущим трансфертам и трансфертам на развитие.

В целом, в 2013г. уделялось также внимание борьбе с теневой экономикой.

Был разработан соответствующий план по противодействию. Как известно, основными источниками теневой экономики являются мошенничество с НДС, сокрытие оборотов и усложненность процедур. Соответственно по этим трем направлениям проводится работа. Для контроля НДС прорабатывался вопрос применения новой системы уплаты через специальные НДС-счета. Для контроля оборотов и стимулирования безналичного оборота внесены законодательные поправки в части применения POS-терминалов и кассовых аппаратов с он-лайн передачей данных, изменения порога наличного расчета между юридическими лицами. В части облегчения процедур почти в 2 раза сокращены формы налоговой отчетности. [45]

Важно отметить, что какими бы не были показатели исполнения бюджета стран участников Таможенного Союза, основной целью объединения является увеличение доходов в бюджеты государств.

Диссертация на заказ, срочно, без посредников, без предоплаты