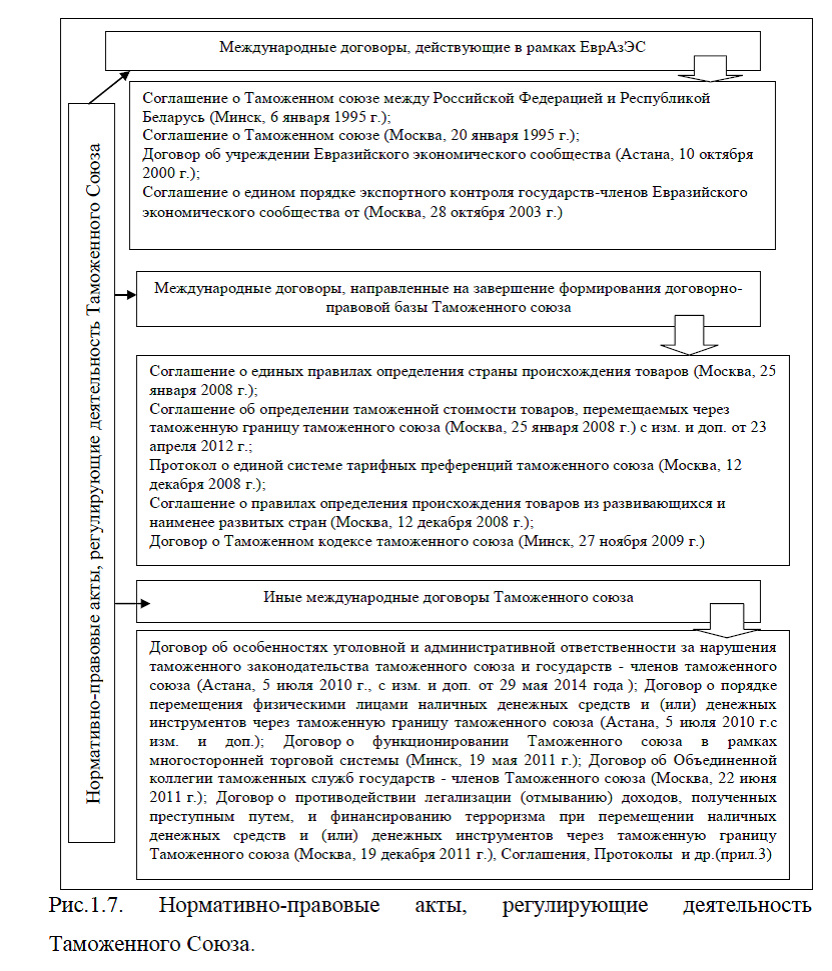

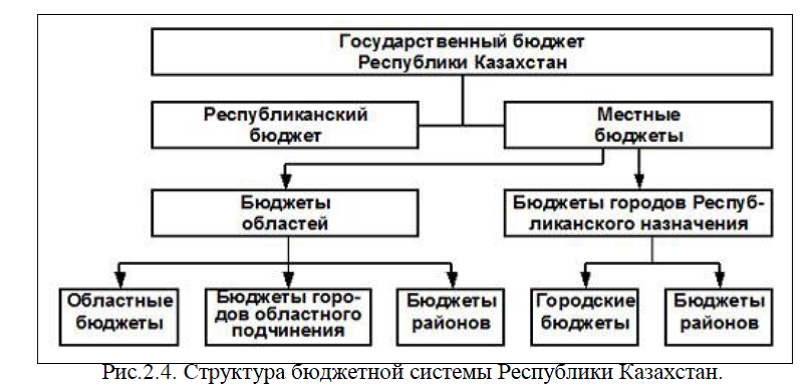

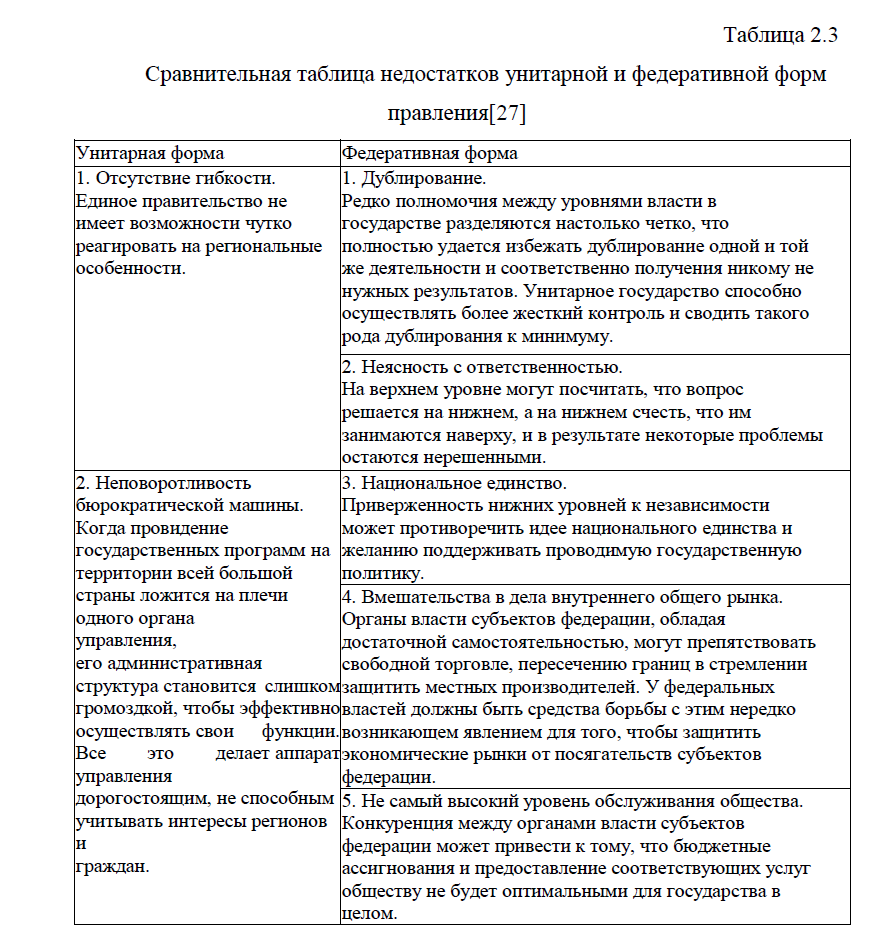

Диплом: Сравнительная характеристика бюджетных систем России и стран Таможенного союза

Совершенствование системы

управления государственным бюджетом любого государства может быть достигнуто за счет разработки наиболее эффективных направлений бюджетной политики, способствующей повышению пополняемости бюджетов всех уровней и рационального использования финансовых ресурсов государства.

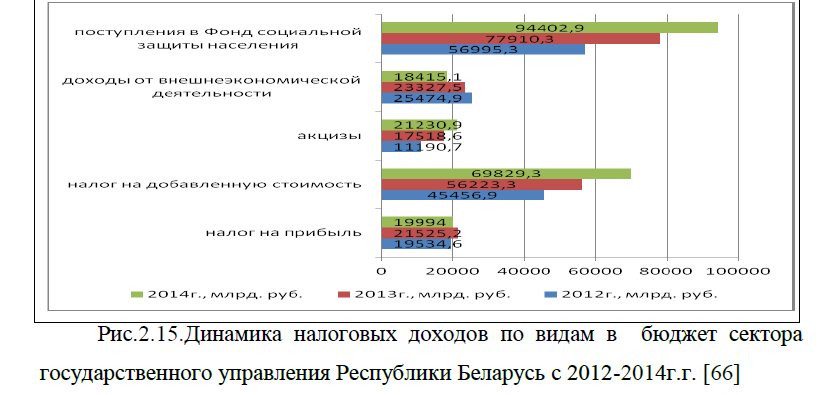

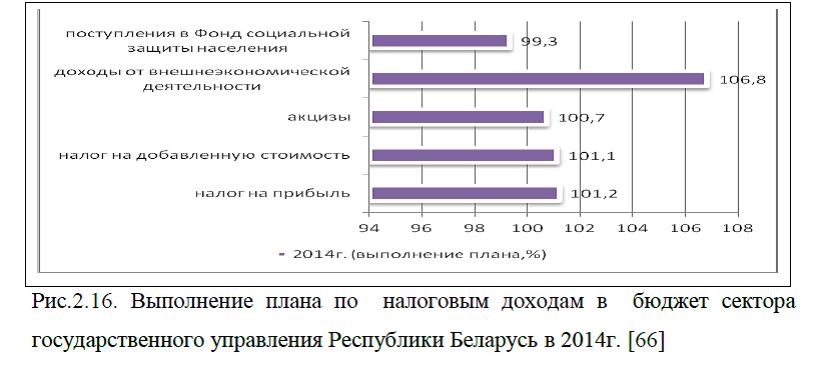

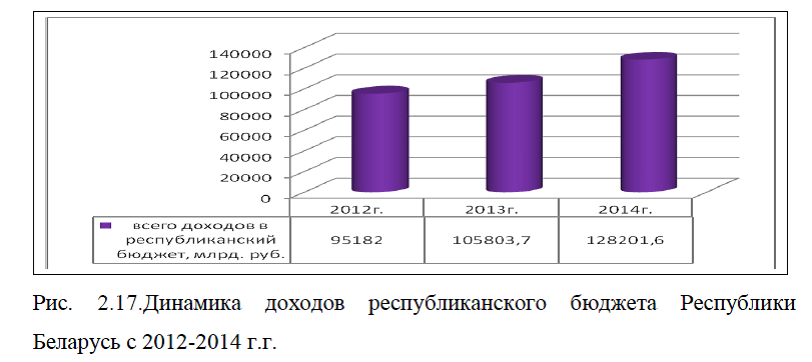

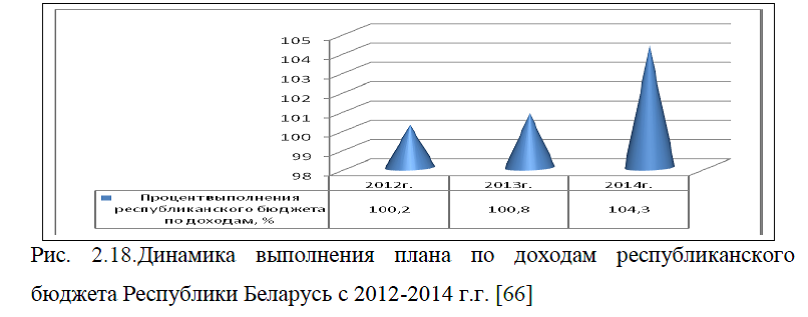

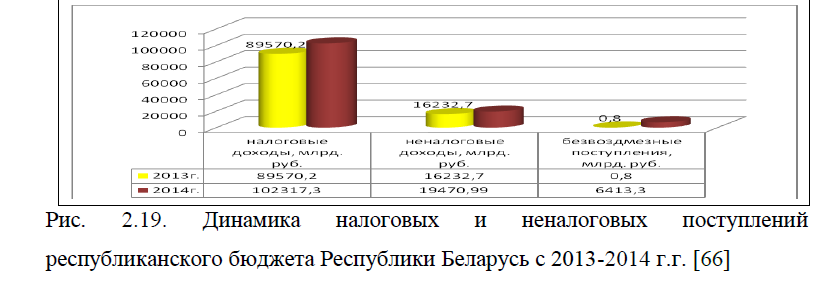

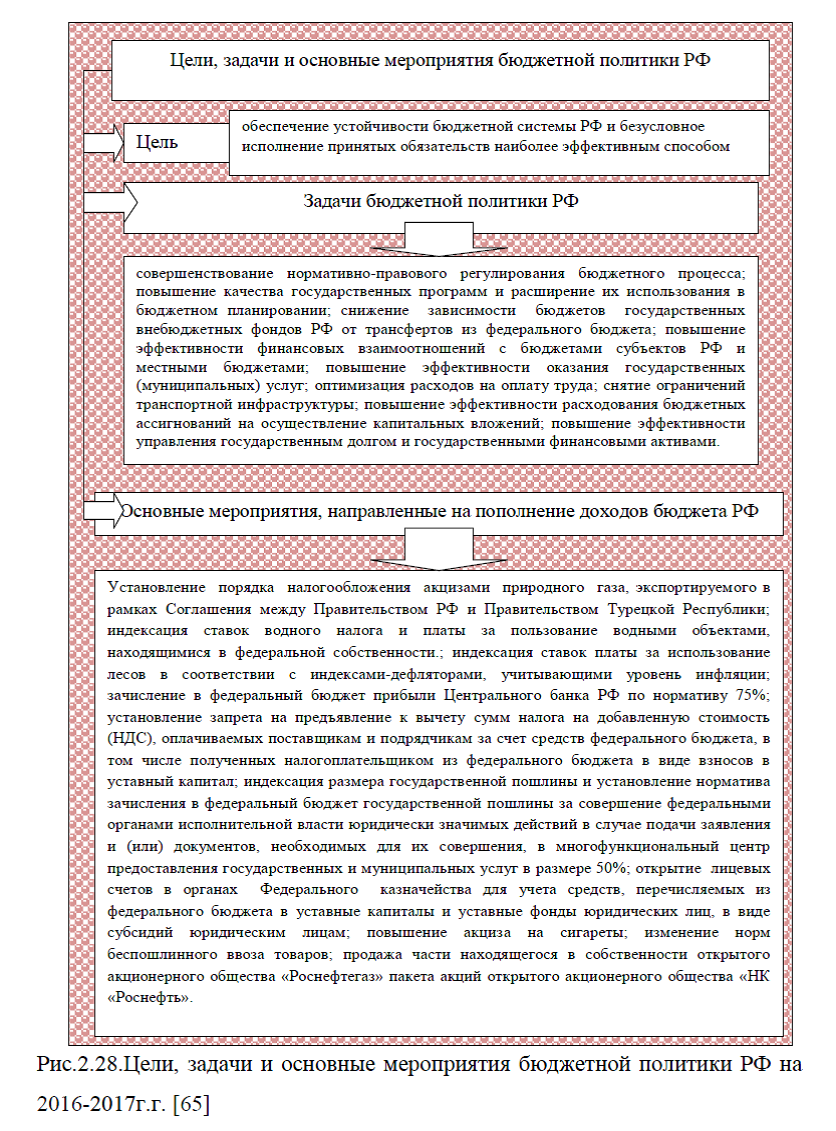

управления государственным бюджетом любого государства может быть достигнуто за счет разработки наиболее эффективных направлений бюджетной политики, способствующей повышению пополняемости бюджетов всех уровней и рационального использования финансовых ресурсов государства.Проведенный выше анализ по РФ, РБ и РК показал, что на протяжении ряда лет наблюдается увеличение доходов бюджетов, которое обеспечено как за счет роста налоговых, так и неналоговых доходов. Однако, для нормального социально-экономического развития государств, основной целью бюджетной политики является увеличение доходов бюджетов. В связи с этим в РФ, Республике Беларусь и Республики Казахстан разрабатываются различные стратегии и программы развития бюджетной системы. В частности, в настоящее время в РФ разработана Бюджетная стратегия Российской Федерации на период до 2030 г., основной задачей которой является определение основных направлений бюджетной политики и основных параметров бюджетов РФ и повышения эффективности бюджетных расходов(прил.7).На основании данной стратегии были разработаны основные направления бюджетной политики РФ на 2015г. и на плановый период 2016-2017г.г. Целью бюджетной политики является обеспечение устойчивости бюджетной системы РФ и безусловное исполнение принятых обязательств наиболее эффективным способом. Данная цель будет достигаться через решение задач, представленных на рис.2.28. [65]

Согласно основным направлениям бюджетной политики РФ в ближайшей перспективе, планируется внести изменения в бюджетном, налоговом, таможенном законодательстве и нормативных правовых актах Правительства РФ с целью изменения доходной базы федерального бюджета, табл. 2.4. (прил.8) .Указанные изменения в совокупности приведут к увеличению прогнозного объема доходов федерального бюджета в 2015г. на 138,4 млрд. руб. (0,2% ВВП), в 2016г. – на 65,3 млрд. руб. (0,1% ВВП), в 2017 г. – на 116,7 млрд. руб. (0,1% ВВП).

Дополнительный объем ненефтегазовых доходов федерального бюджета планируется обеспечить за счет реализации мероприятий, представленных на рис. 2.28. Рассмотрим подробнее эти мероприятия.

1. Установление порядка налогообложения акцизами природного газа, экспортируемого в рамках Соглашения между Правительством РФ и Правительством Турецкой Республики.

Предполагается взимание акциза на газ природный, экспортируемый в Турцию по газопроводу «Голубой поток» (статья 6 протокола от 27 ноября 1999 г. к Соглашению между Правительством Российской Федерации и Правительством Турецкой Республики о поставках российского природного газа в Турецкую Республику через акваторию Черного моря от 15 декабря 1997 года) в соответствии с нормами Протокола. С 1 января 2004г. в связи с признанием утратившими силу положений главы 22 «Акцизы» НК РФ, устанавливающей акциз на природный газ, в отношении экспортируемого природного газа в соответствии с Соглашением, акциз не уплачивался. [65]

Предлагается ввести взимание акциза в отношении природного газа, экспортируемого по трубопроводу «Голубой поток», по ставкам, установленным статьей 6 Протокола, а после достижения окупаемости – по ставкам, действовавшим на момент подписания Протокола.

Взимание акциза на природный газ, поставляемый по трубопроводу «Голубой поток», в соответствии с указанным Протоколом, обеспечит дополнительные доходы федерального бюджета в размере 41,7 млрд. рублей 2015 году, 38,9 млрд. рублей в 2016 году, 38,9 млрд. рублей в 2017 году.

2)Индексация ставок водного налога и платы за пользование водными объектами, находящимися в федеральной собственности. Ставки платы за пользование водными объектами, находящимися в федеральной собственности, и ставки водного налога не индексировались с 2004 года.

С 2015 года предполагается индексация ставок водного налога по аналогии индексацией, предусмотренной для платы за пользование водными объектами (в среднем в размере 1,28, 1,63, 2,08 по отношению к действующим ставкам соответственно с 1 января 2015, 2016, 2017 годов). По оценкам доля платежей в стоимости продукции различных категорий водопользователей составляет в среднем от сотых долей процента до 1-1,5%.

В себестоимости продаж предприятий энергетики суммы водного налога составляет порядка 1,3-1,5%. При поэтапной реализации предлагаемой индексации ставок водного налога для водоснабжения населения,

дополнительные суммы водного налога в составе среднего тарифа на коммунальные услуги по водоснабжению и водоотведению составят от 0,1 до 0,32%. В этой связи предлагаемая индексация ставок водного налога не окажет значимого влияния на состояние, возможности и результаты ведения хозяйственной деятельности, в том числе на размер налоговой нагрузки, включая несырьевые отрасли экономики, а также на размер тарифов на коммунальные услуги по водоснабжению и водоотведению. В результате дополнительные доходы федерального бюджета составят 2,8 млрд. рублей в 2015 году, 7,2 млрд. руб. в 2016 г., 12,9 млрд. руб. в 2017 г. [65]

дополнительные суммы водного налога в составе среднего тарифа на коммунальные услуги по водоснабжению и водоотведению составят от 0,1 до 0,32%. В этой связи предлагаемая индексация ставок водного налога не окажет значимого влияния на состояние, возможности и результаты ведения хозяйственной деятельности, в том числе на размер налоговой нагрузки, включая несырьевые отрасли экономики, а также на размер тарифов на коммунальные услуги по водоснабжению и водоотведению. В результате дополнительные доходы федерального бюджета составят 2,8 млрд. рублей в 2015 году, 7,2 млрд. руб. в 2016 г., 12,9 млрд. руб. в 2017 г. [65]

3. Индексация ставок платы за использование лесов в соответствии с индексами-дефляторами, учитывающими уровень инфляции. В целях государственной поддержки предприятий лесопромышленного комплекса индексация ставок платы за использование лесов не осуществлялась с 2009г. Предлагается осуществить повышение ставок платы за использование лесов с применением индексов-дефляторов, учитывающих уровень инфляции. Таким образом, дополнительные доходы, поступающие в федеральный бюджет, могут составить около 0,8 млрд. рублей ежегодно.

4. Зачисление в федеральный бюджет прибыли Центрального банка Российской Федерации по нормативу 75%. В соответствии с частью первой статьи 26 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» после утверждения годовой финансовой отчетности Банка России Советом директоров Банк России перечисляет в федеральный бюджет 50% фактически полученной им по итогам года прибыли, остающейся после уплаты налогов и сборов в соответствии с Налоговым кодексом РФ. Однако федеральным законом от 30 сентября 2010 г. № 245-ФЗ была введена норма временного характера, устанавливающая, что по итогам 2010 – 2014 годов в федеральный бюджет поступает 75% прибыли Банка России.

Переход к политике таргетирования инфляции предполагает существенное (двукратное) увеличение одного из основных источников прибыли Центрального банка РФ – предоставление на аукционной основе ликвидности банкам на срок 1 неделя. В то же время внедрение требований Базеля III подразумевает повышение качества управления рисками в банковской сфере. Таким образом, будет одновременно наблюдаться рост прибыли и снижение потребностей в средствах резервного фонда Центрального банка РФ, что позволяет увеличить норматив перечисления прибыли в федеральный бюджет. [65]

В этой связи предполагается сохранение фактически действующей с 2011г. нормы после 2015 года. В соответствии с Протоколом совещания у Председателя Правительства РФ Д.А. Медведева от 28 октября 2013 г. №

ДМ-П13-78пр Минфин России 31 января 2014 года внес в Правительство Российской Федерации проект федерального закона, закрепляющий действие этой нормы на постоянной основе. В результате дополнительные доходы федерального бюджета составят в 2016 – 2017 годах порядка 27,0 млрд. рублей ежегодно.

5. Установление запрета на предъявление к вычету сумм налога на добавленную стоимость (НДС), оплачиваемых поставщикам и подрядчикам за счет средств федерального бюджета, в том числе полученных налогоплательщиком из федерального бюджета в виде взносов в уставный капитал. Реализация отдельных инвестиционных программ организаций с государственным участием может осуществляться в виде вклада в уставный капитал данных организаций за счет средств федерального бюджета. В свою очередь, такие организации в процессе реализации инвестиционного проекта за счет бюджетных средств производят выплаты подрядным организациям (либо поставщикам) с учетом НДС и затем предъявляют данную сумму налога к вычету, фактически повторно получая денежные средства из бюджета.

В целях исключения двойного финансирования из федерального бюджета на сумму НДС, учтенного в смете на строительство, модернизацию (реконструкцию) и приобретение основных средств, предлагается не предоставлять право принимать к вычету суммы НДС, предъявленные налогоплательщику при проведении капитального строительства и осуществления иных инвестиций в случае их оплаты за счет средств федерального бюджета в виде взносов в уставный капитал. В случае принятия указанного предложения, а также при условии, что предусмотренные бюджетные инвестиции будут освоены получателями в полном объеме, дополнительные доходы бюджета составят: в 2015 году –15,6 млрд. руб., в 2016 году – 13,4 млрд. руб., в 2017 году –13,6 млрд. руб.

6. Индексация размера государственной пошлины и установление норматива зачисления в федеральный бюджет государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг в размере 50%.

С целью установления дополнительного доходного источника бюджетов бюджетной системы РФ следует провести индексацию государственных пошлин на уровень накопленной с 2009 по 2015г.г. инфляции. Необходимость индексации размеров государственных пошлин обусловлена отсутствием в РФ практики осуществления такой индексации ежегодно. Так, индексация размеров государственных пошлин не производилась с 2009 года.

С учетом того, что федеральными законами, принятыми после 2009 года, за отдельные юридически значимые действия были установлены или изменены размеры действовавшей государственной пошлины, следует применить дифференцированный подход к определению уровня накопленной инфляции.

Согласно основным показателям базового варианта прогноза социально- экономического развития РФ до 2016г. показатель инфляции в России за период с 2009г. по 2015г. составит 61%. С учетом дифференцированного подхода средний коэффициент индексации государственных пошлин составит 1,57. В результате доходы федерального бюджета будут увеличены на 17,5 млрд. руб.. в 2015г. на 17,3 млрд. руб., в 2016 г.- на 17,3 млрд. руб., в 2017 г. на 16,9 млрд. руб. [65]

7.Открытие лицевых счетов в органах Федерального казначейства для учета средств, перечисляемых из федерального бюджета в уставные капиталы и уставные фонды юридических лиц, в виде субсидий юридическим лицам. В целях поддержания ликвидности единого счета федерального бюджета и контроля за целевым использование средств государственной поддержки предлагается расширить практику применения

механизма привлечения временно свободных остатков средств, получаемых юридическими лицами из федерального бюджета по отдельным основаниям, распространив его на федеральные государственные унитарные предприятия, акционерные общества, государственные внебюджетные фонды, а также иные юридические лица, получающие средства из федерального бюджета.

В настоящее время законодательством РФ и нормативными правовыми актами Минфина России предусмотрено привлечение на единый счет федерального бюджета временно свободных средств, поступающих во временное распоряжение федеральных казенных учреждений, средств Государственной компании «Российские автомобильные дороги», средств федеральных государственных унитарных предприятий, предоставленных из федерального бюджета на осуществление капитальных вложений, а также средств федеральных бюджетных и автономных учреждений. Применение указанного механизма в отношении иных средств, перечисляемых из федерального бюджета юридическим лицам, возможно при условии открытия таким юридическим лицам соответствующих лицевых счетов в органах Федерального казначейства. Реализации данного мероприятия приведет к увеличению свободной ликвидности, покрытию возможных кассовых разрывов, возникающих при исполнении федерального бюджета. Дополнительные доходы бюджета составят: в 2015г. –20,0 млрд. руб., в 2016-2017 годах – 40,0 млрд. рублей ежегодно.

8. Повышение акциза на сигареты. Налоговая политика в части акцизного налогообложения табачной продукции определяется с учетом Плана мероприятий по реализации Концепции осуществления государственной политики противодействия потреблению табака в 2010 – 2015 г., утвержденного распоряжением Правительства РФ от 23 сентября 2010г. №1563-р. Указанным планом предусмотрено, что поэтапное повышение акциза должно происходить такими темпами, чтобы обеспечить в РФ средний уровень налогообложения табачных изделий на уровне стран

Европейского региона Всемирной организации здравоохранения. В отношении табачной продукции ставки акцизов будут проиндексированы темпами, опережающими уровень инфляции. Так, минимальная специфическая ставка акциза на сигареты и папиросы возрастет в 2015г. на 25,0% к 2014г., в 2016г. – на 26,9% к 2015г., в 2017 г. – на 15,2% к 2016 г. Кроме того, будут существенно повышена адвалорная составляющая ставки – до 14%, 16% и 18% от максимальной розничной цены соответственно на 2015, 2016 и 2017г.г. с незначительной корректировкой специфической составляющей ставки. Это позволит без увеличения нагрузки на массовые сорта сигарет увеличить бюджетные поступления от более высокого налогообложения дорогих марок. Дополнительные доходы бюджета составят: в 2015 г. –16,6 млрд. руб., в 2016 г.– 16,6 млрд. руб., в 2017г.– 96,2 млрд.руб. [65]

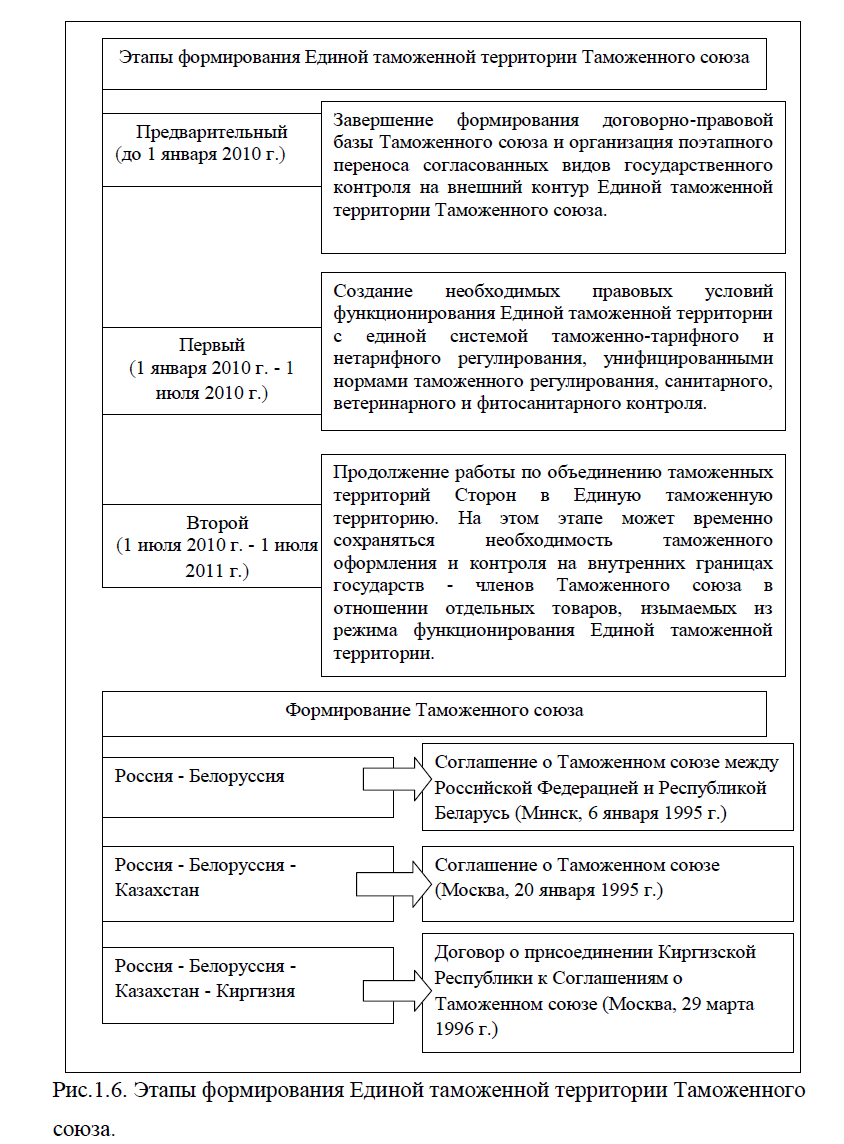

9. Изменение норм беспошлинного ввоза товаров. В целях исключения злоупотреблений, связанных с уклонением от уплаты таможенных пошлин, налогов в отношении товаров, ввозимых на единую таможенную территорию Таможенного союза, предполагается введение стоимостной нормы беспошлинного ввоза товаров в размере 150 евро и весовой нормы беспошлинного ввоза товаров в размере 10 кг в случаях ввоза в РФ товаров для личного пользования, доставляемых перевозчиком в адрес одного физического лица, а также пересылаемых в международных почтовых отправлениях на таможенную территорию ТС за в адрес одного получателя, являющегося физическим лицом. Дополнительные поступления от таможенной пошлины, взимаемой с «Интернет-торговли» составят порядка 20 млрд. руб. ежегодно.

10. Продажа части находящегося в собственности открытого акционерного общества «Роснефтегаз» пакета акций открытого акционерного общества «НК «Роснефть». Для продажи акций открытого акционерного общества «НК «Роснефть» требуется принятие решения Правительства РФ

об отчуждении открытым акционерным обществом «Роснефтегаз» пакета акций открытого акционерного общества «НК «Роснефть». Для получения в 2015 году федеральным бюджетом дивидендов по акциям открытого акционерного общества «Роснефтегаз» за счет доходов, полученных открытым акционерным обществом «Роснефтегаз» от продажи акций открытого акционерного общества «Роснефть», требуется утверждение Правительством РФ директив представителям интересов РФ в Совете директоров открытого акционерного общества «Роснефтегаз» и директив Росимуществу по осуществлению полномочий общего собрания акционеров открытого акционерного общества «Роснефтегаз» о направлении на выплату дивидендов в 2015г. прибыли (части прибыли),полученной от продажи пакета акций открытого акционерного общества «Роснефть». Дополнительные доходы бюджета составят в 2015г. порядка 100,0 млрд. рублей, которые планируется направить на реализацию федеральной целевой программы(ФЦП)«Социально-экономическое развитие Крымского федерального округа до 2020года». Таким образом, выше были рассмотрены основные цели, задачи и направления бюджетной политики РФ на перспективный 2016-2017г.г. [65]

Основные направления бюджетной политики Республики Беларусь предусмотрены Национальной стратегией устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. [61]

Согласно данной стратегии основными целями бюджетно-налоговой политики являются обеспечение финансовой и социальной стабильности, создание макроэкономических условий для устойчивого экономического роста и повышения уровня жизни населения с учетом решения экологических проблем. Для их достижения необходимо продолжить налоговую реформу, одной из приоритетных задач которой является создание налоговой системы, благоприятной для экономической деятельности; повысить эффективность бюджетных расходов при общем

сокращении объемов перераспределяемых государством ресурсов; добиться сбалансированности и бездефицитности бюджета; создать эффективную систему управления государственными финансами. Важно обеспечить единое правовое поле и создание равных условий налогообложения для субъектов хозяйствования на территории Республики Беларусь и Российской Федерации.

На втором этапе (2011–2020 гг.) общее количество налогов должно быть сведено к 7–8 основным, построенным таким образом, чтобы не допускать их искажающего воздействия на экономику и обеспечивать достаточные поступления в бюджет. Реформирование налоговой системы будет направлено на снижение налоговой нагрузки на экономику на 7,5–8,5 процентных пунктов к ВВП, в том числе в 2011–2020 гг. – на 2–4 процентных пункта, а также на достижение следующих целей: повышение уровня справедливости и нейтральности налоговой системы за счет выравнивания условий налогообложения для всех налогоплательщиков путем отказа от необоснованных льгот и исключений; совершенствования моделей построения налогов и сборов; улучшения налогового администрирования и повышения уровня собираемости налогов за счет создания в стране самостоятельной отрасли законодательства – налогового права, имеющей свой собственный предмет, принципы, методы и способы регулирования отношений, связанных с уплатой налогов и сборов; упрощение налоговой системы за счет установления закрытого перечня налогов и сборов; сокращения их количества; максимальной унификации налоговых баз и правил их исчисления по отдельным налогам, а также порядка уплаты; обеспечение стабильности и предсказуемости налоговой системы. В ходе проведения налоговых реформ должно повыситься фискальное значение налогов, связанных с использованием природных ресурсов и защитой экологической среды, а также имущественных налогов, которые станут основой формирования местных бюджетов. В общем объеме

налоговых поступлений при значительной доле НДС и акцизов должно возрасти значение прямых налогов на доходы и прибыль юридических и физических лиц. Одновременно с уменьшением налоговой нагрузки на экономику предусматривается осуществлять сокращение объемов перераспределяемых государством финансовых ресурсов с 47,4% к ВВП в 2002 г. до 44% к ВВП в 2010 г. и 42–43% к 2020 г. Доходы консолидированного бюджета (без учета Фонда социальной защиты населения) составят соответственно 33,8, 30–31 и 29–30% к ВВП. Усилится социальная направленность бюджета, гарантирующая защиту населения в области занятости, образования, здравоохранения, культуры, пенсионного обеспечения, оказания адресной поддержки малообеспеченным слоям населения.[61]

Предполагается полностью ликвидировать бюджетные субсидии, предоставляемые отдельным промышленным и сельскохозяйственным предприятиям, организациям жилищно-коммунального хозяйства с переводом части расходов в адресные субсидии малообеспеченным группам населения. Бюджетные средства предусматривается использовать исключительно в соответствии с получаемыми обществом результатами по приоритетным направлениям структурных преобразований в экономике. Отказ государства от финансирования направлений, где его участие необязательно и неэффективно, позволит увеличить расходы на социальную политику и бюджетную сферу. Расширение сети предоставляемых платных услуг должно осуществляться одновременно с адекватным увеличением доходов основной массы населения.

В области совершенствования межбюджетных отношений в прогнозируемом периоде будет обеспечена реальная децентрализация бюджетной системы с одновременной передачей на республиканский уровень всех финансовых обязательств общенационального характера и соответствующих им налоговых ресурсов. Должно быть проведено четкое

разграничение расходов между уровнями бюджетной системы, повышена степень автономности налоговых полномочий, выработаны прозрачные процедуры распределения финансовой поддержки регионам. Задачи сохранения окружающей среды предполагают проведение комплекса природоохранных мероприятий, научных исследований и разработок в области энерго- и ресурсосбережения, развития системы экологического мониторинга. Важным направлением расходов бюджета являются капитальные вложения, направляемые на строительство объектов, связанных с проведением на территориях радиоактивного загрязнения защитных мер по их реабилитации.

Предполагается расширение участия частного капитала в финансировании природоохранных мероприятий и ресурсосбережении. Важнейшими мерами бюджетно-налоговой политики в области охраны природы для обеспечения устойчивого развития должны стать: поиск новых методических подходов к построению экологических платежей с учетом мирового опыта, способных в существующих условиях обеспечить адекватную оценку природно-сырьевого потенциала и его эффективное использование; пересмотр объектов и повышение ставок платежей за пользование природными ресурсами, выбросы (сбросы) вредных веществ и размещение отходов; перераспределение поступлений, получаемых от ресурсных платежей, с частичным их зачислением в бюджетные фонды охраны окружающей среды; ограничение прямого и косвенного субсидирования природоемких и опасных для окружающей среды видов хозяйственной деятельности. Таким образом, выше были рассмотрены основные направления бюджетной политики Республики Беларусь до 2020 г.

Цели, задачи и стратегические направления бюджетной политики Республики Казахстан представлены в Концепции новой бюджетной политики Казахстана. Концепция новой бюджетной политики разработана в соответствии с Посланием Президента Республики Казахстан народу Казахстана от 14 декабря 2012 года «Стратегия «Казахстан-2050»: новый

политический курс состоявшегося государства» и направлена на использование бюджетных ресурсов в пределах возможностей и сокращение дефицита, обеспечение бережного и продуманного бюджетно-финансового процесса, инвестирование бюджетных средств и средств Национального фонда в продуктивные стратегические

общенациональные проекты с точки зрения долгосрочной перспективы с применением жесткой системы отбора.[58]Настоящая Концепция определяет видение, основные подходы формирования и направления бюджетной политики до 2020 года и направлена на обеспечение комплексности проведения реформ в области государственных финансов. Целью Концепции является определение основных концептуальных подходов формирования и реализации бюджетной политики. С учетом приоритетов развития на средне и долгосрочный период целью бюджетной политики станет обеспечение сбалансированности государственных финансов и стабильности социально-экономического развития. Для достижения указанной цели предусматривается решение следующих задач: 1)обеспечение макроэкономической стабильности и сбалансированности государственного бюджета; 2)концентрация бюджетных расходов на приоритетных направлениях социально-экономического развития; 3)повышение эффективности использования бюджетных средств и сокращение «бюджетного иждивенчества»;4)повышение экономической отдачи налоговой системы; 5)поддержание государственного, квазигосударственного и внешнего долга страны на безопасном уровне; 6)эффективное использование средств Национального фонда; 7)фискальная децентрализация. Более подробно, основные направления бюджетной политики Республики Казахстан на период до 2020г. представлены в прил.9. Следует отметить, что Концепцией новой бюджетной политики Республики Казахстан предусмотрено при снижении дефицита бюджета к 2020 году до 1,4% к ВВП государственный

долг к 2020 году должен не превышать 13,9% к ВВП, в том числе правительственный долг должен не превышать 13,7% к ВВП.[58]

Таким образом, выше были рассмотрены цели, задачи и основные подходы формирования и направления бюджетной политики РФ, Республики Беларусь и Республики Казахстан на период до 2020 г.,

которые предусмотрены государственными программами развития бюджетных систем, в частности в РФ разработана и действует :Бюджетная стратегия Российской Федерации на период до 2030 г.; Основные направления бюджетной политики РФ на 2015г. и на плановый период 2016-2017г.г. Основные направления бюджетной политики Республики Беларусь предусмотрены Национальной стратегией устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. Цели, задачи и стратегические направления бюджетной политики Республики Казахстан представлены в Концепции новой бюджетной политики Казахстана, которая разработана в соответствии с Посланием Президента Республики Казахстан народу Казахстана от 14 декабря 2012 года «Стратегия «Казахстан-2050». Основными целями программ является обеспечение устойчивости бюджетной системы РФ и стран Таможенного Союза, за счет проведения мероприятий, направленных на обеспечение сбалансированности государственных финансов и стабильности социально-экономического развития государств.

Заказать отчет по практике срочно без предоплаты