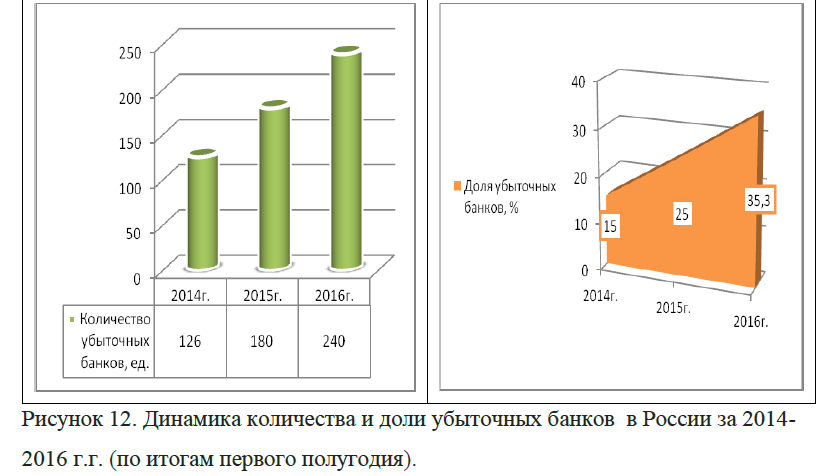

Проведем анализ основных экономических показателей ПАО «Сбербанк России»

на основании консолидированной финансовой отчетности за 2015-2016г.г. Данные бухгалтерской отчетности показывают, что на протяжении анализируемого периода в ПАО «Сбербанк России» наблюдается снижение стоимости активов на 7,19% и по данным на 31.12.2016г.

на основании консолидированной финансовой отчетности за 2015-2016г.г. Данные бухгалтерской отчетности показывают, что на протяжении анализируемого периода в ПАО «Сбербанк России» наблюдается снижение стоимости активов на 7,19% и по данным на 31.12.2016г. сумма активов составила 25368,5 млрд. руб., рисунок 40. Следует отметить, что снижение активов произошло за счет снижения: ценных бумаг заложенных по договорам репо, инвестиционных ценных бумаг, прочих финансовых активов, кредиты и авансы клиентам, рисунок 1. Рост активов банка был обеспечен за счет роста: денежных средств и их эквивалентов, обязательных резервов на счетах в центральных банках, инвестиционных ценных бумаг удерживаемых до погашения, средств в банках, рисунок 1-2.

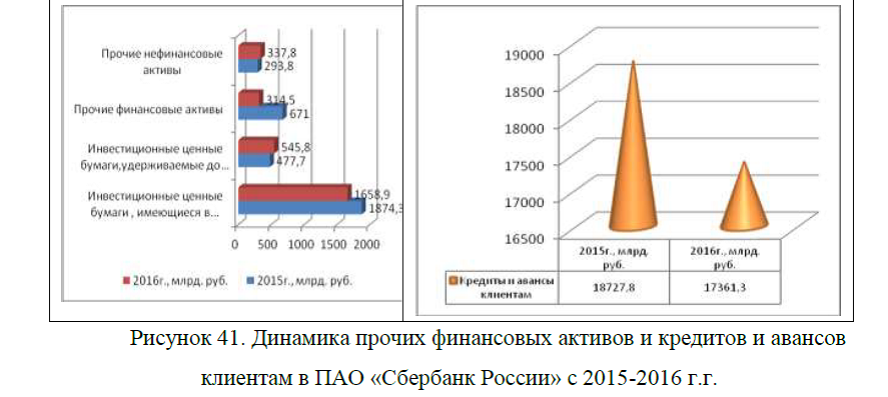

сумма активов составила 25368,5 млрд. руб., рисунок 40. Следует отметить, что снижение активов произошло за счет снижения: ценных бумаг заложенных по договорам репо, инвестиционных ценных бумаг, прочих финансовых активов, кредиты и авансы клиентам, рисунок 1. Рост активов банка был обеспечен за счет роста: денежных средств и их эквивалентов, обязательных резервов на счетах в центральных банках, инвестиционных ценных бумаг удерживаемых до погашения, средств в банках, рисунок 1-2.

В частности, денежные средства и эквиваленты выросли на 227,2 млрд. руб. и составили на конец анализируемого периода 2560,8 млрд. руб. Обязательные резервы на счетах в центральных банках и средства в банках по данным на конец 2016 г. составили 402 млрд. руб. и 965,4 млрд. руб. соответственно, а это на 3,63% и 28,61% выше к уровню прошлого года, рисунок 1.

Инвестиционные ценные бумаги, удерживаемые до погашения увеличились на 14,25% и составили 545,8 млн. руб. Прочие нефинансовые активы возросли на 14,98% и составили 337,8 млн. руб., рисунок 2.

По структуре в активах наибольший удельный вес приходится на кредиты и авансы клиентам, по данным на 2016 г. доля этих активов составила 68,44%. Небольшой удельный вес приходится на такие активы как: ценные бумаги , заложенные по договорам репо, прочие финансовые и нефинансовые активы, обязательные резервы на счетах в центральных банках и другие, рисунок 3.

По структуре пассивов наибольший удельный вес приходится на обязательства банка и в 2016 г. доля обязательств составила 88,87%, небольшой удельный вес приходится на собственные источники финансирования и по данным на конец анализируемого периода доля собственного капитала составила 11,12%. В стоимостном выражении обязательства банка составили 22546,9 млрд. руб., а это на 9,66% ниже к уровню прошлого года. Стоимость собственных источников финансирования банка возросла на 18,92% и в стоимостном выражении сумма собственных средств составила 28,21,6 млрд. руб., рисунок 4.

Отметим, так как за анализируемый период в банке произошло снижение доли заемного капитала на 2,44% по отношению к началу анализируемого периода, следовательно, финансовая независимость банка улучшилась, так как доля собственных средств возросла. Однако, для управления капиталом банка применяется целая система показателей, в том числе и коэффициент достаточности капитала. Согласно требованиям Банка России, норматив достаточности собственных средств (капитала) Банка должен поддержи- ваться на уровне не менее 8,0% (31 декабря 2015 г. : 10,0%). По состоянию на 31 декабря 2016 года этот коэффициент достаточности регулятивного капитала Н1.0 составил 13,7% (31 декабря 2015 г.: 11,9%).

Коэффициент Н1.0 по состоянию на 31 декабря 2016 г. рассчитан без учета влияния корректирующих событий после отчетной даты. Контроль за выполнением норматива остаточности капитала, установленного Банком России, осуществляется с помощью ежемесячных отчетов, содержащих соответствующие расчеты, направляемых Банку России. Сбербанк также осуществляет постоянный контроль за уровнем достаточности капитала, рассчитываемого в соответствии с Базельским соглашением, для поддержания его на уровне не ниже 8,0%.

На рисунке 5 представлены данные коэффициентов достаточности капитала Банка по состоянию на 2015-2016г.г. рассчитанный Банком в соответствии с требованиями Базельского соглашения о капитале, как определено в Международной конвергенции оценки капитала и стандартов по капиталу (принята в июле 1988 г., пересмотрена в ноябре 2005 г.) и в Дополнении к Базельскому соглашению о капитале, которое ввело рассмотрение рыночных рисков(обновлено в ноябре 2005 г.), обычно называемого «Базель I»: Уровень достаточности капитала в течение 2016 г. и 2015г. соответствовал внешним требованиям, рисунок 5.

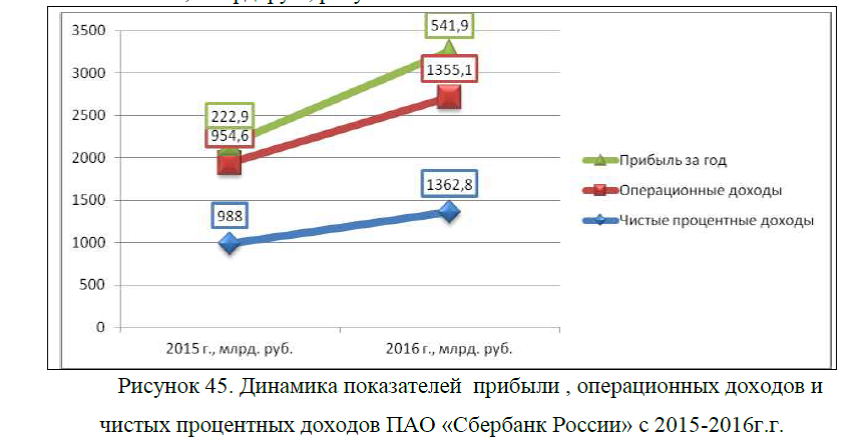

Таким образом, представленный выше анализ активов и пассивов банка за 2015-2016 г.г. показал, что в целом сумма капитала банка снизилась, наибольший удельный вес в структуре пассивов приходится на обязательства, однако, к концу анализируемого периода, доля заемных источников финансирования снизилась, а следовательно, банк улучшил финансовую независимость. При этом, показатели достаточности капитала банка находятся в норме, при этом к концу анализируемого периода произошло улучшение данных показателей. Не менее важными экономическими показателями являются данные о прибылях и убытках. По имеющейся бухгалтерской отчетности, прибыль банка за анализируемый период увеличилась на 143,11% и составила 541,9 млрд. руб., рисунок 6.

При этом, рост показателей прибыли банка произошел за счет роста операционных доходов и чистых процентных доходов, которые на конец анализируемого периода составили 1355,1млрд. руб. и 1362,8 млрд. руб. соответственно. Несмотря на то, что показатели прибыли банка увеличились, однако, чистые денежные средства от финансовой деятельности имеют знак минус и составили в 2016 г.-244,1 млрд. руб., хотя к уровню прошлого года произошло снижение отрицательного результата на 267,5 млрд. руб., рисунок 7.

Чистые денежные средства от инвестиционной деятельности банка вышли в плюс и по данным на конец анализируемого периода составили 241,1 млрд. руб., а это на 331,9 млрд. больше по отношению к данным на начало анализируемого периода, рисунок 7. Чистые денежные средства, полученные от операционной деятельности банка имеют лучшие результаты по сравнению с инвестиционной и финансовой деятельностью и на протяжении анализируемого периода этот показатель увеличился на 31,53% и составил 387,5млрд. руб., рисунок 8.

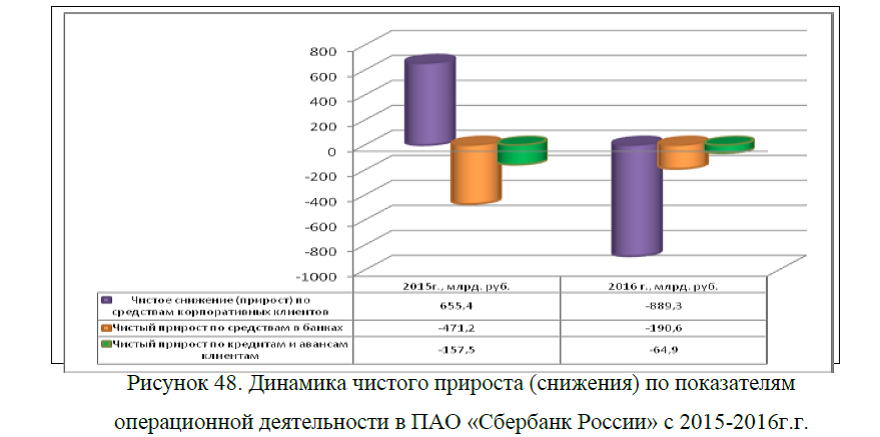

Однако, по операционной деятельности, не лучшими являются показатели чистого прироста физических лиц, которые снизились на 1024,3 млрд. руб. и составили 1103,3 млрд. руб., рисунок 8. Отрицательными являются и показатели по средствам корпоративных клиентов и по данным на конец анализируемого периода убыток составил 889,3 млрд. руб., рисунок 9.

Чистое снижение по средствам банков замедлилось, однако и по данным на 2016 г. имеет знак минус, рисунок 9. Снижение убытка произошло и по средствам в банках, кредитам и авансам клиентов и по данным на конец анализируемого периода эти показатели составили -190,6 млрд. руб. и-64,9 млрд. руб. соответственно, рисунок 9.

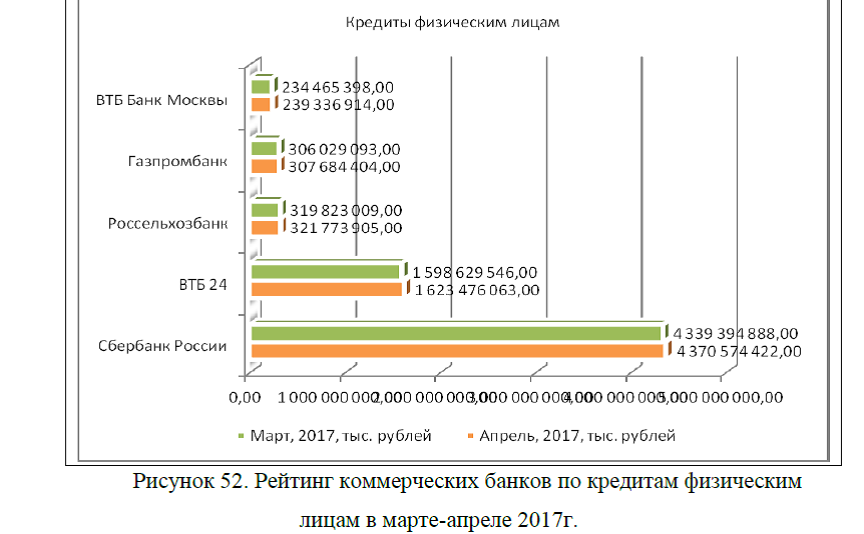

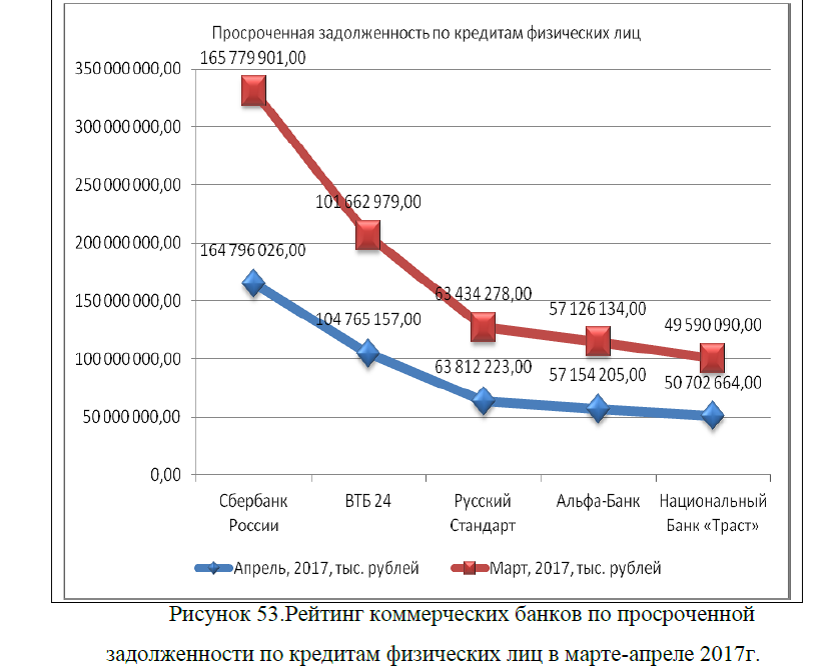

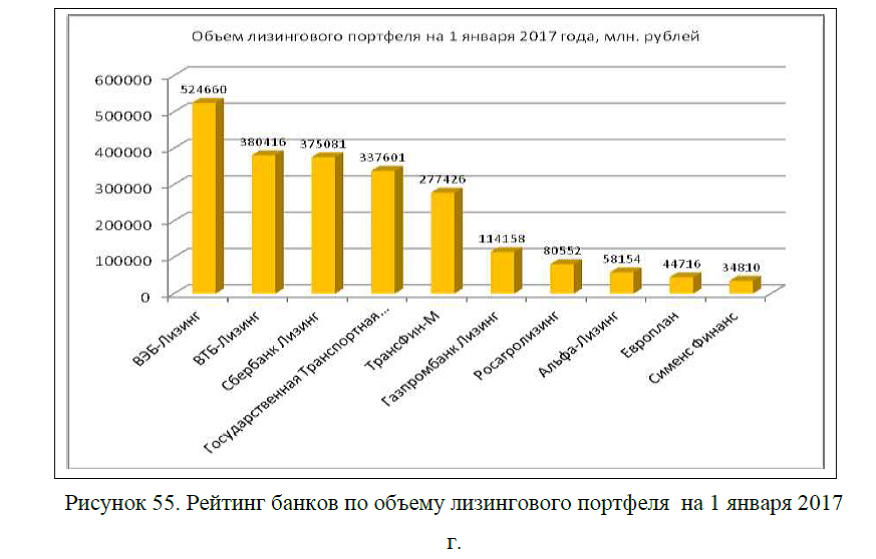

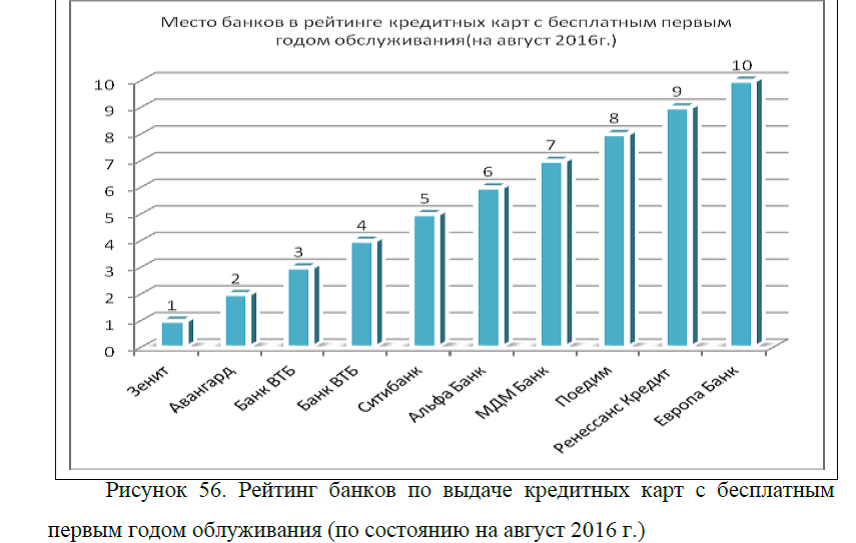

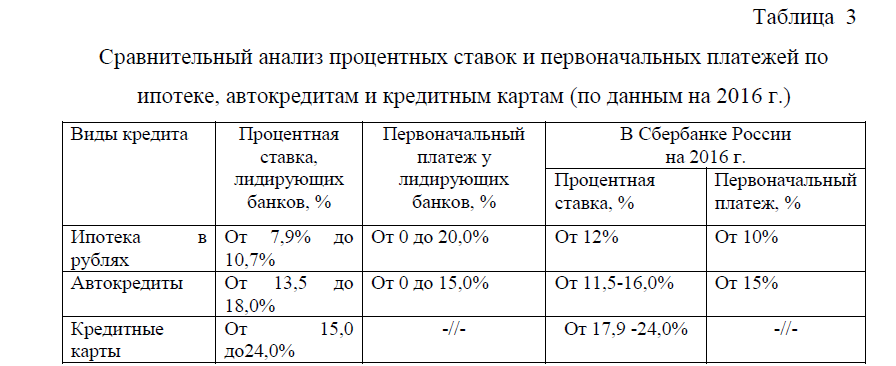

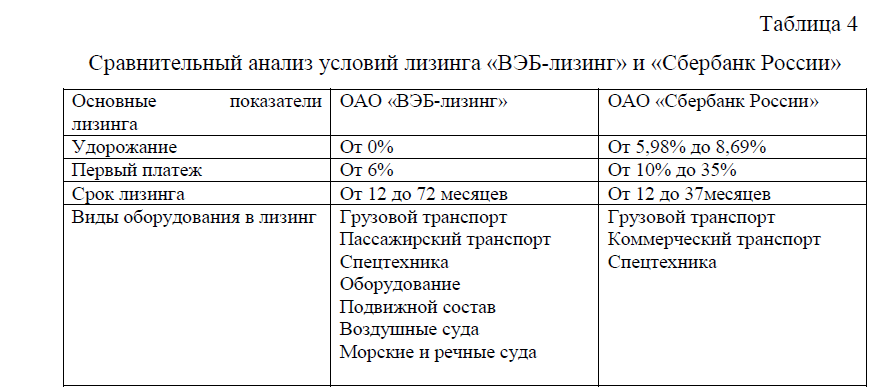

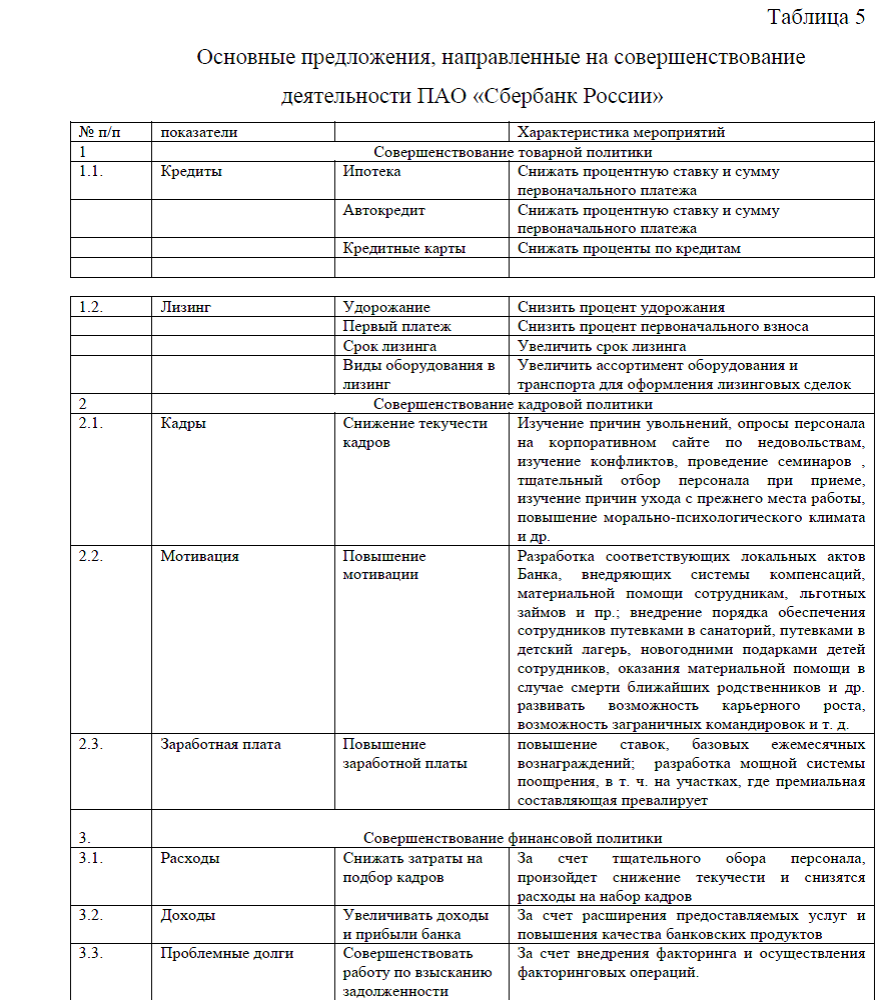

Таким образом, представленный выше анализ показал, что ПАО «Сбербанк России» за 2015-2016 г.г. увеличил показатель прибыли более, чем в два раза, однако , чистые денежные средства от финансовой деятельности имеют знак минус. Несмотря на то, что по операционной и инвестиционной деятельности, банк увеличил чистый показатель денежных потоков, однако, по некоторым позициям наблюдается ухудшение значений. В частности, по операционной деятельности банк ухудшил показатели чистого денежного потока по средствам от физических лиц и корпоративных клиентов. По некоторым показателям операционной деятельности банк имеет отрицательный результат, хотя к концу анализируемого периода произошло замедление снижения чистого потока денежных средств. Следовательно, финансовые показатели деятельности банка оставляют желать лучшего, при этом, основными сдерживающими факторами в развитии Сбербанка могут являться: высокие проценты по предоставляемым кредитам физическим лицам и малому бизнесу, низкие проценты по дебетовым картам и вкладам юридических и физических лиц; сложная процедура и требования при оформлении кредитов и ипотечному кредитованию, высокие проценты по ипотеке, лизинг осуществляется только для юридических лиц, несовершенство банковского овердрафта, просроченная задолженность по кредитам и другие факторы.

оставляют желать лучшего, при этом, основными сдерживающими факторами в развитии Сбербанка могут являться: высокие проценты по предоставляемым кредитам физическим лицам и малому бизнесу, низкие проценты по дебетовым картам и вкладам юридических и физических лиц; сложная процедура и требования при оформлении кредитов и ипотечному кредитованию, высокие проценты по ипотеке, лизинг осуществляется только для юридических лиц, несовершенство банковского овердрафта, просроченная задолженность по кредитам и другие факторы.

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.1

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.2

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.3

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.6

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.8

Диссертация на заказ без посредников,без предоплаты