Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Основным видом деятельности БФ Сбербанк,

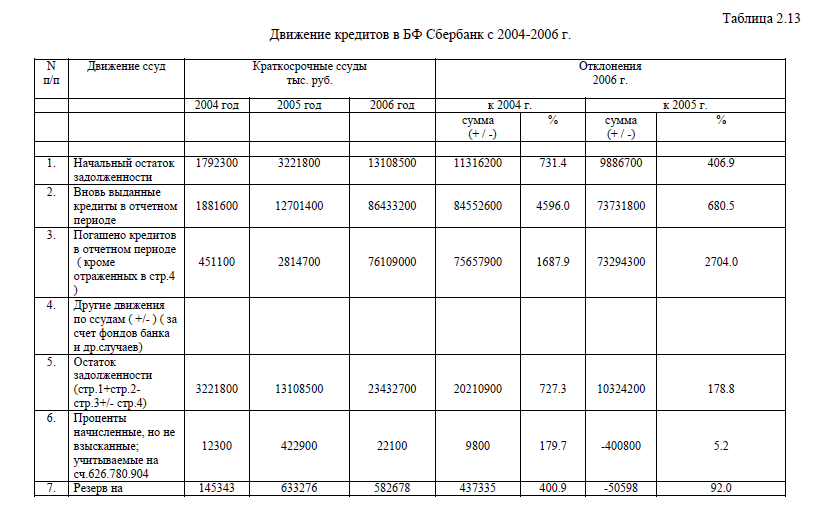

с точки зрения получения доходов, является предоставление ссуд. Анализ движения кредитов банка предполагает изучение финансовой отчетности, из которой можно определить удельный вес вновь выданных кредитов по отношению к остатку ссудной задолженности на конец отчетного периода, процент погашения кредитов за отчетный период, соотношение дебетовых и кредитовых оборотов, рост кредитных вложений за отчетный период, достаточность резерва на возможные потери по ссудам, размер просроченных процентов ( табл.2.13 прил.11).

с точки зрения получения доходов, является предоставление ссуд. Анализ движения кредитов банка предполагает изучение финансовой отчетности, из которой можно определить удельный вес вновь выданных кредитов по отношению к остатку ссудной задолженности на конец отчетного периода, процент погашения кредитов за отчетный период, соотношение дебетовых и кредитовых оборотов, рост кредитных вложений за отчетный период, достаточность резерва на возможные потери по ссудам, размер просроченных процентов ( табл.2.13 прил.11).

В 2006 году БФ Сбербанка было выдано ссуд физическим лицам на сумму 86 433 200 тыс. руб., это на 84 552 600 тыс. рублей больше, чем в 2004 году и на 73 731 800 тыс.рублей чем в 2005г. Положительным фактором в работе по кредитованию является то, что в 2006 году было погашено 88 % выданных кредитов, чего нельзя сказать о предшествующих годах: в 2004 году остаток задолженности на конец года был равен 3 221 800 тыс.руб. и 42% этой задолженности составили непогашенные кредиты 2005 года; в 2004 году процент погашения также невелик – 22%.

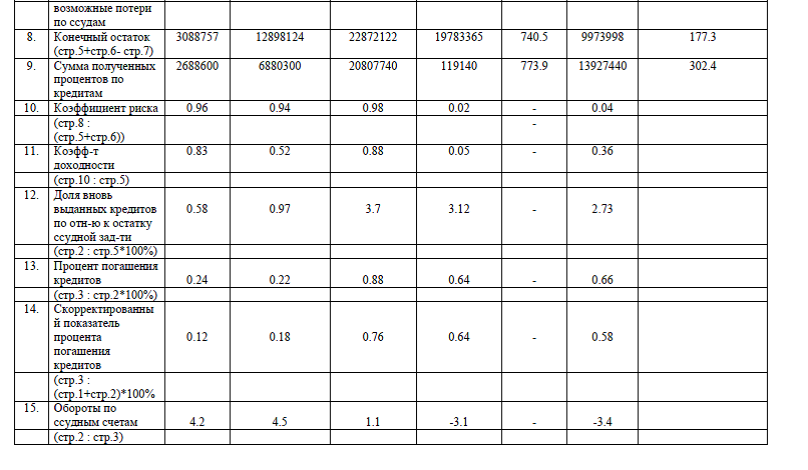

Анализ кредитных взаимоотношений включает оценку степени кредитного риска, связанного с предоставлением ссуд заемщику. Кредитный риск – это риск непогашения основного долга и процентов. Поэтому особое внимание следует уделять анализу формирования резерва на возможные потери по ссудам.

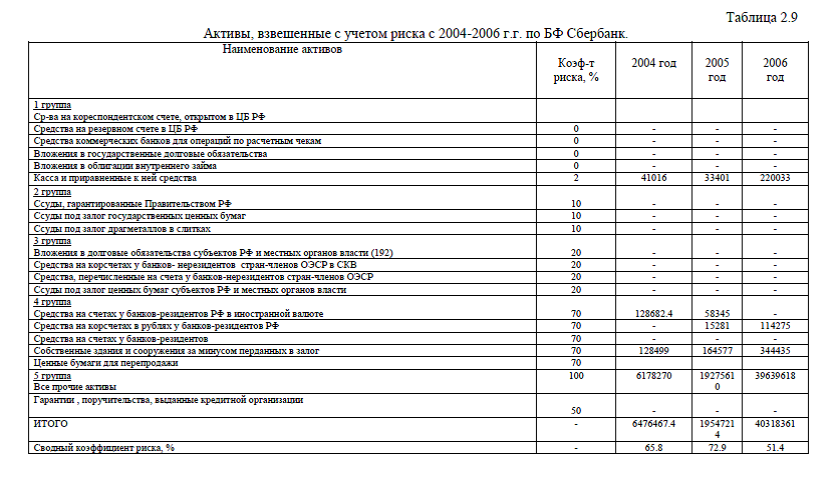

Методика анализа кредитного портфеля предполагает отнесение ссуд к одной из пяти групп риска. Для первой группы риск оценивается в размере 2%, для второй – 5%, для третьей – 30%, для четвертой – 75%, для пятой – 100%.

К 1 группе риска “стандартные ссуды” относятся ссуды, по которым своевременно и в полном объеме погашается основной долг.

Ко 2 группе риска “нестандартные ссуды” относятся просроченные до 30 дней недостаточно обеспеченные ссуды, а также просроченные от 30 до 60 дней обеспеченные ссуды.

К 3 группе риска “сомнительные ссуды” относятся просроченные до 30 дней необеспеченные ссуды, просроченные от 30 до 60 дней недостаточно обеспеченные ссуды, а также просроченные от 60 до 180 дней обеспеченные ссуды.

К 4 группе риска “опасные ссуды” относятся просроченные от 30 до 60 дней необеспеченные ссуды, а также просроченные от 60 до 180 дней недостаточно обеспеченные ссуды.

К 5 группе риска “безнадежные ссуды” относятся просроченные от 60 до 180 дней необеспеченные ссуды и все ссуды , просроченные свыше 180 дней.

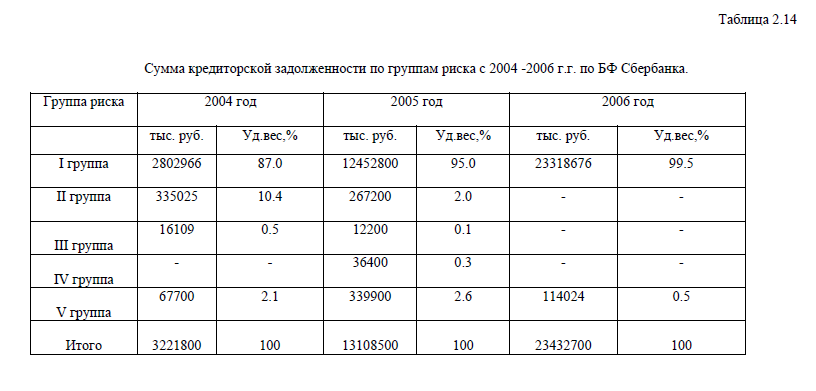

По данным табл. 2.14(прил.11) можно проследить распределение суммы кредиторской задолженности по группам риска. Видно, что ссудная задолженность с минимальной степенью риска занимает приоритетное место и в 2006 году доля ее увеличивается до 99.5%, что на 12.5% выше , чем в 2004 году и на 4.5% чем в 2005 г.

Динамика суммы всех групп риска показывает , что произошло увеличение всей суммы риска с 3221800 тыс. руб. в 2004г. до 234232700 тыс. руб. в 2006г.

Положительным фактором в области кредитования является сокращение ссуд, относящихся к V группе риска до 0.5%.

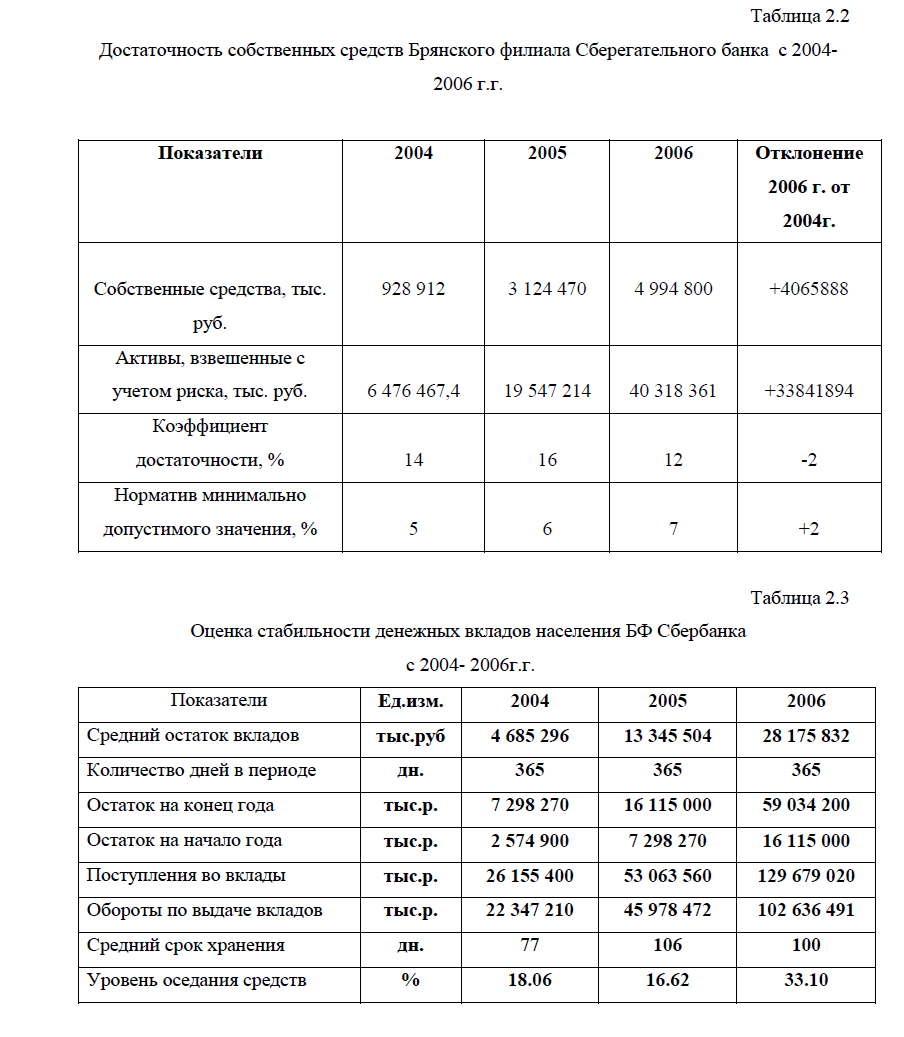

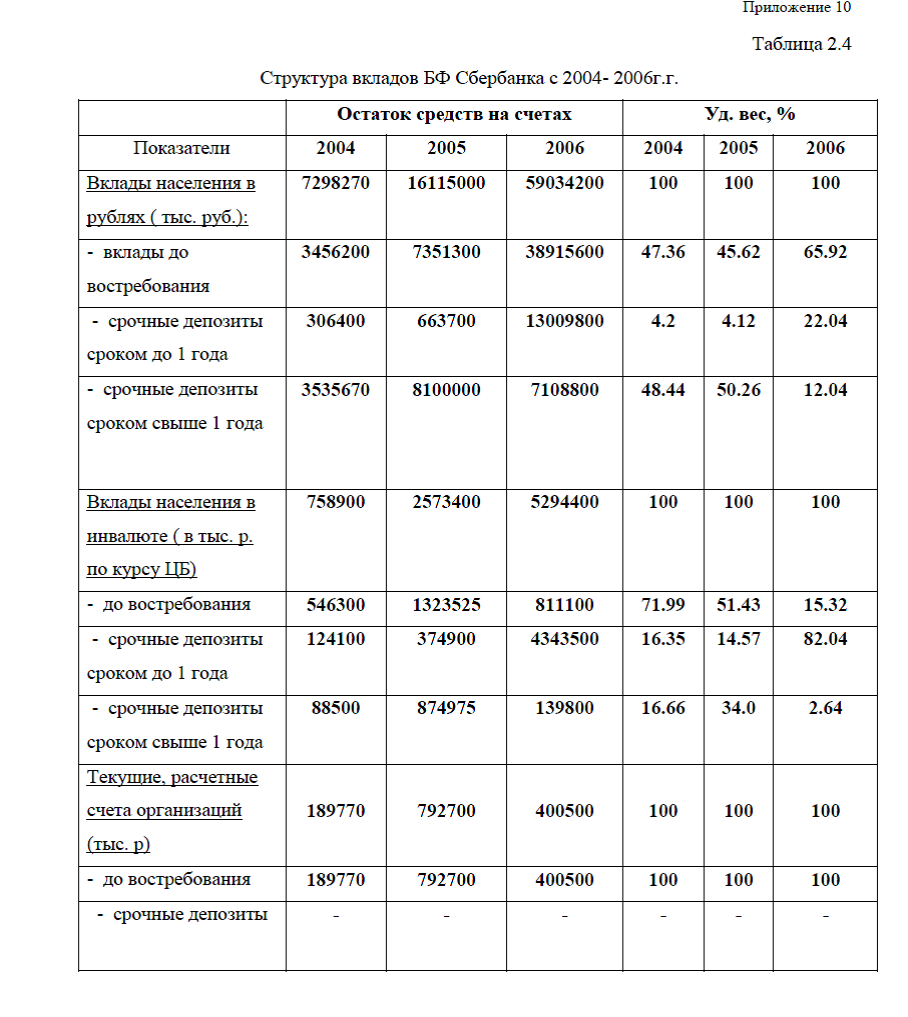

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

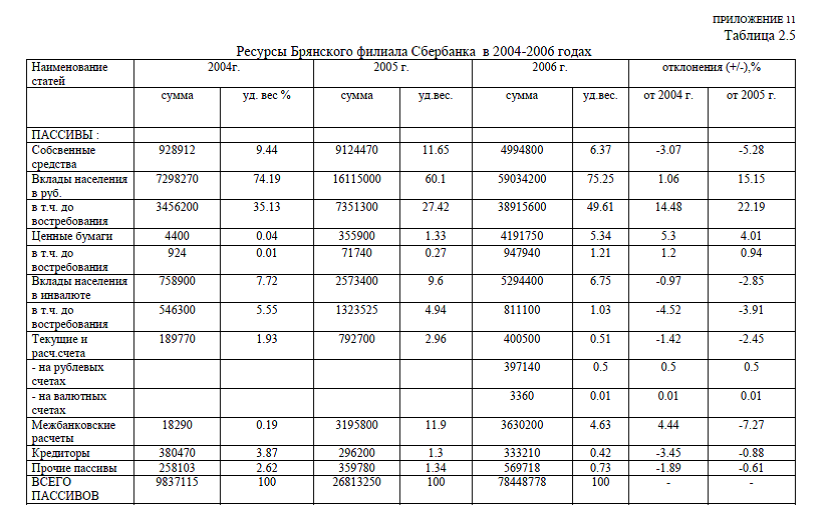

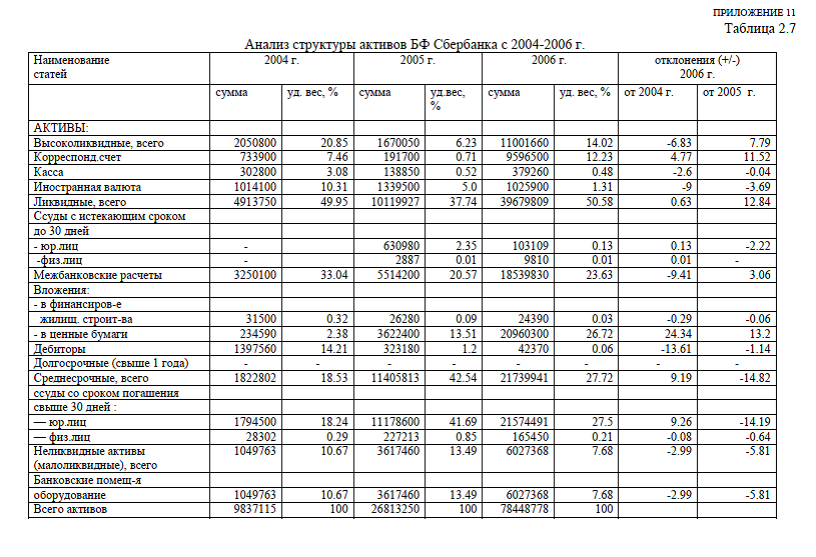

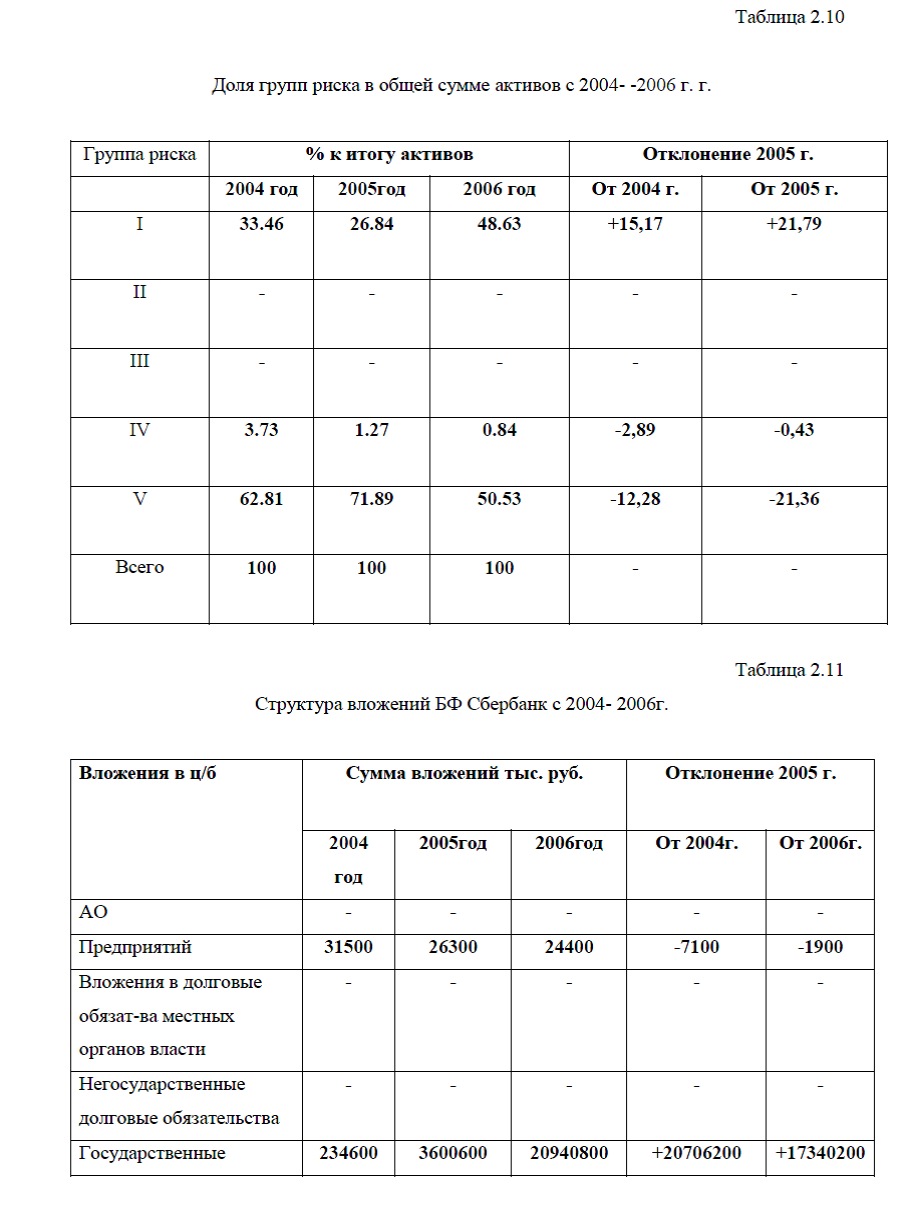

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты