Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Основными видами мероприятий по преодолению риска являются:

1) избежание риска; 2) сокращение риска, или его регулирование;

3) предусмотрение риска в балансе банка. Рассмотрим их.

Избежание риска. Этот метод, пожалуй, наиболее простой, однако он означает отказ от каких-то операций — например, от выдачи кредитов в определенных ситуациях. Ограниченность этого метода очевидна.

Сокращение (регулирование) риска находит выражение в целом ряде методов:

— проверка платежеспособности клиента и текущий контроль;

— страхование риска, использование залога;

— разделение риска, когда например, общая сумма кредита (а следовательно, и риск) делится на несколько банков (в рамках банковского консорциума);

— банк берет себе премию с клиента за то, что он идет на риск. Ее размер предусматривается в кредитном договоре;

— рассеивание риска: кредит выдается многим должникам, чьи риски не связаны друг с другом;

— ограничение риска посредством определенных нормативов, которые устанавливаются Центральным банком. Для российских коммерческих банков такие нормативы установлены Инструкцией № 1 «О порядке регулирования деятельности коммерческих банков», где приводятся соответствующие коэффициенты риска.

Предусмотрение риска в балансе банка. Этот метод является предметом дискуссий, единого мнения о том, нужно ли в балансе банка предусматривать средства на покрытие скрытых рисков, пока что нет.

Разрабатывая мероприятия по преодолению риска, необходимо иметь в виду, что риск проходит через две фазы — скрытую и открытую. Для каждой из них следует проводить свои мероприятия.

Схематично процесс преодоления риска (на примере кредитного риска) можно представить следующим образом (рис.3.1.прил.12)

Основными внутренними источниками покрытия риска являются:

1) собственный капитал банка;

2) резервы банка, в том числе для возмещения кредитного риска. Определение величины резервов на покрытие убытков от непогашения кредитов — процесс довольно сложный. Чаще всего банки применяют при этом систему соответствующих коэффициентов. [6; с.232]

Обычно банки стараются спрятать часть своей прибыли: снижаются дивиденды, привлекаются скрытые резервы. Собственный капитал используется в крайнем случае, но это уже банкротство банка. В отдельных случаях коммерческие банки могут потребовать от своих членов дополнительных средств на покрытие риска, если они с этим согласятся. Кроме внутренних, есть еще и внешние источники покрытия риска. Например, за дочерние банки отвечает материнский банк. Кроме того, существует централизованный порядок поддержания банковской ликвидности. Он различный в разных странах.

В большинстве стран этот порядок ограничен реализацией методов денежно-кредитной политики центральным банком. В некоторых странах дополнительно действует специальная система поддержания ликвидности банков. Так, в ФРГ в 1974 г. был создан специальный консорциальный банк для поддержания ликвидности. В нем участвуют банковские союзы различных банков; принимает участие и центральный банк ФРГ — Бундесбанк. Этот консорциальный банк проводит страхование кредитов от риска, причем страхование идет не для отдельно взятого банка-одиночки, а на уровне целых банковских союзов. Думается, этот опыт особенно ценен для российских банков.

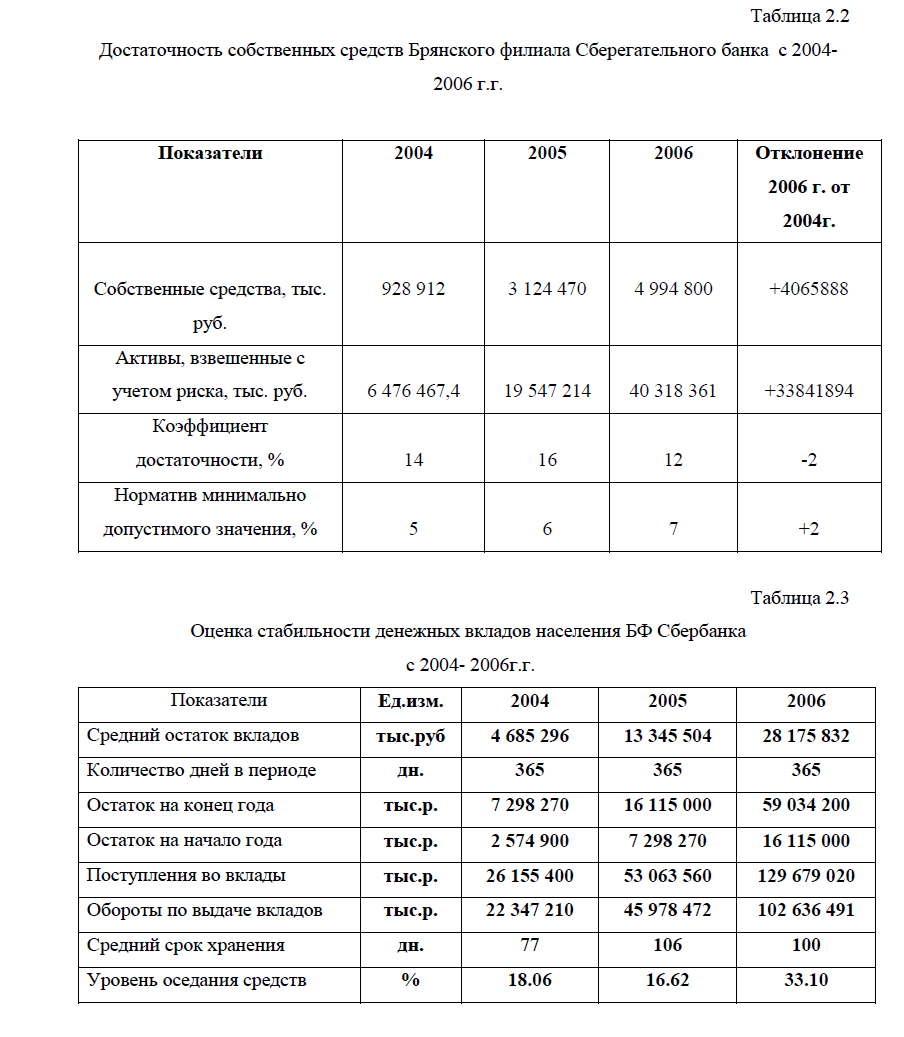

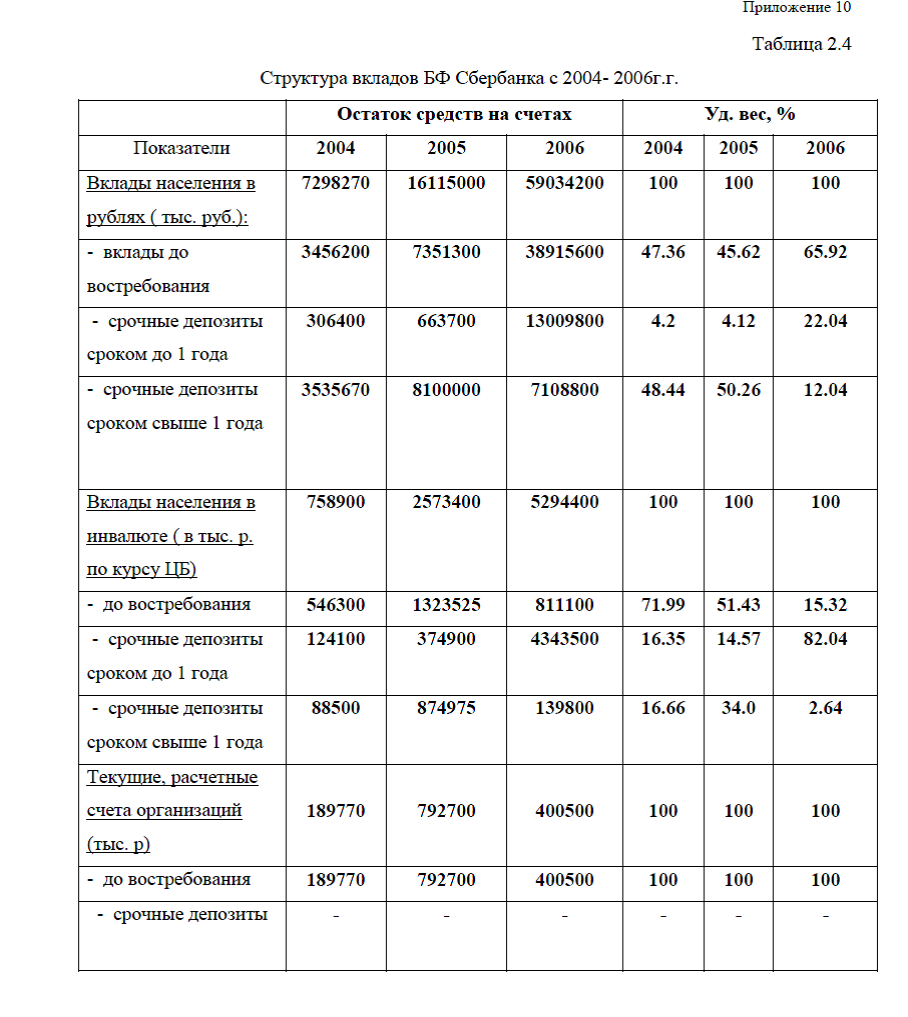

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

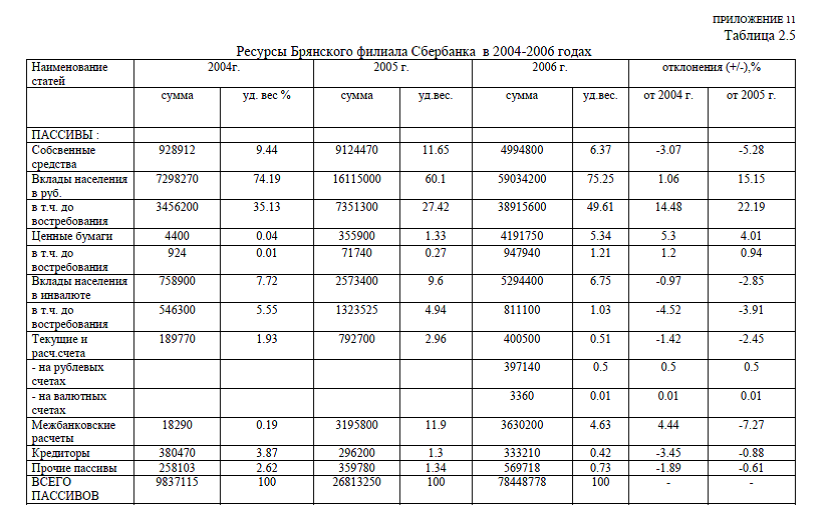

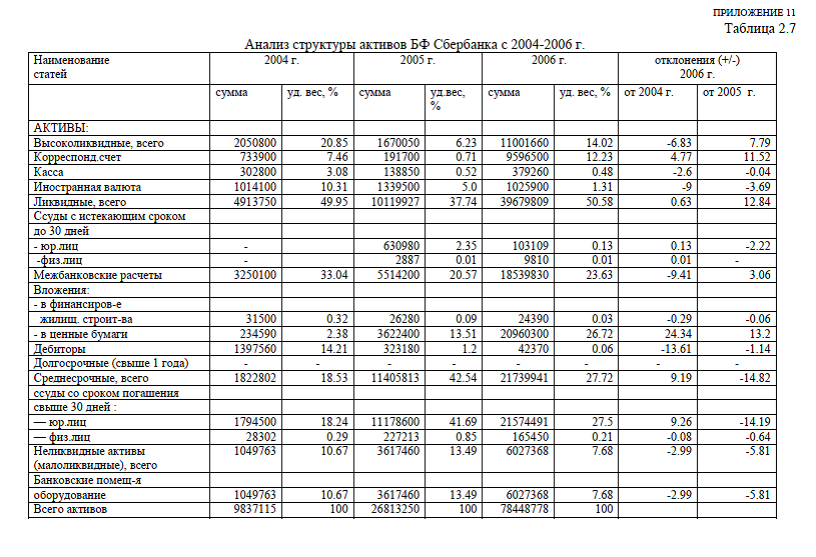

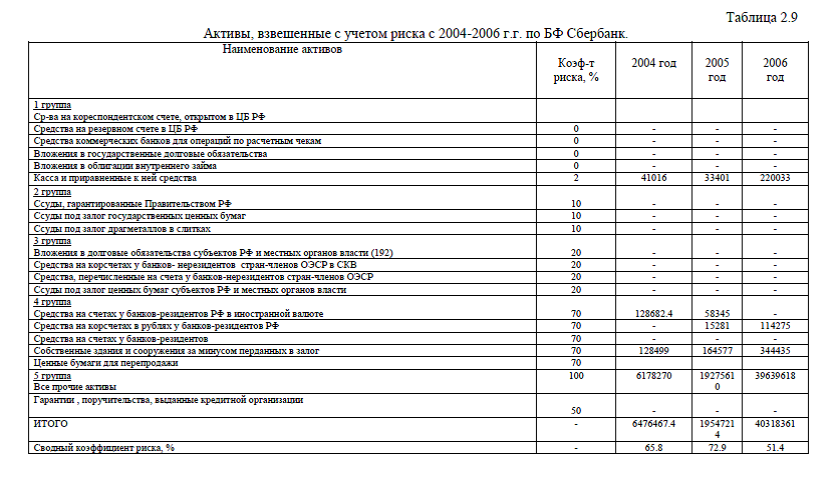

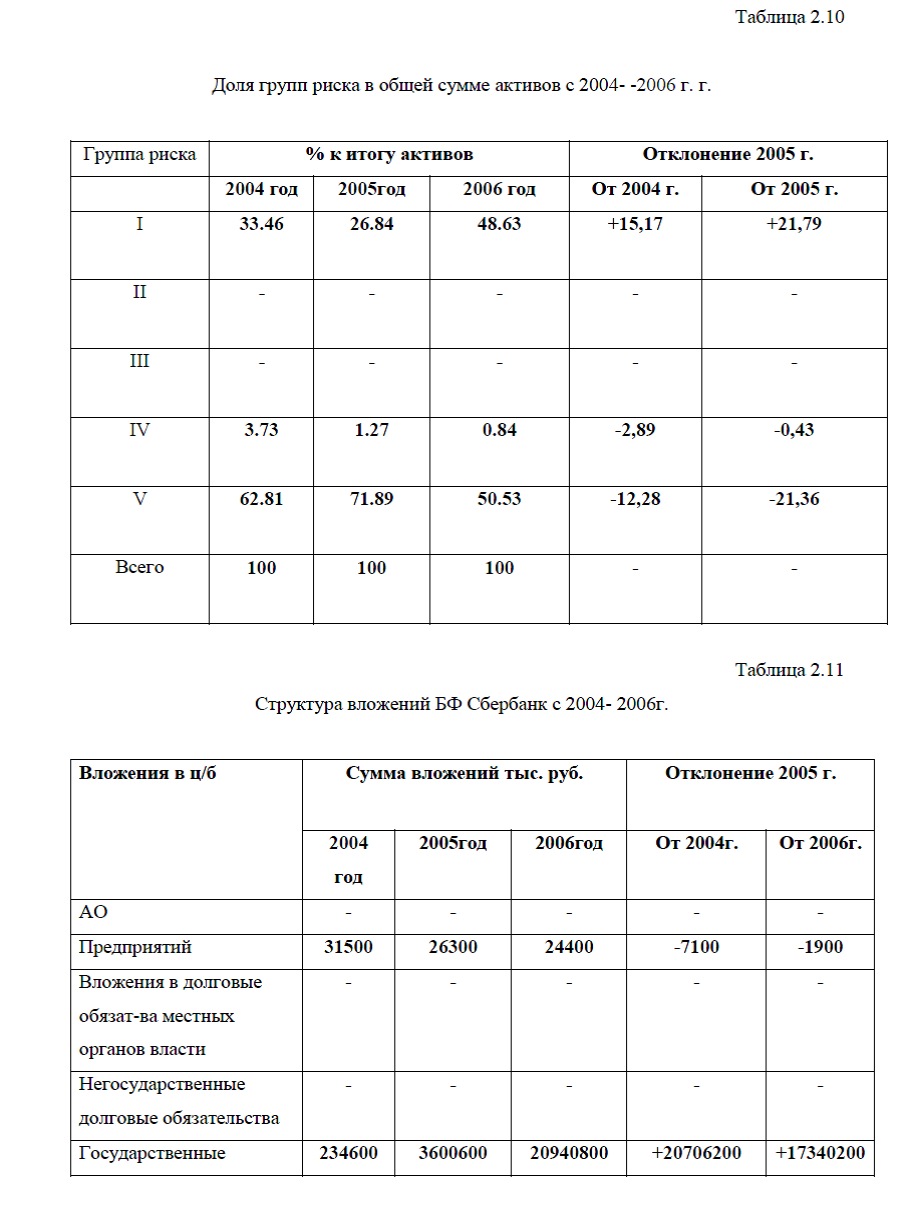

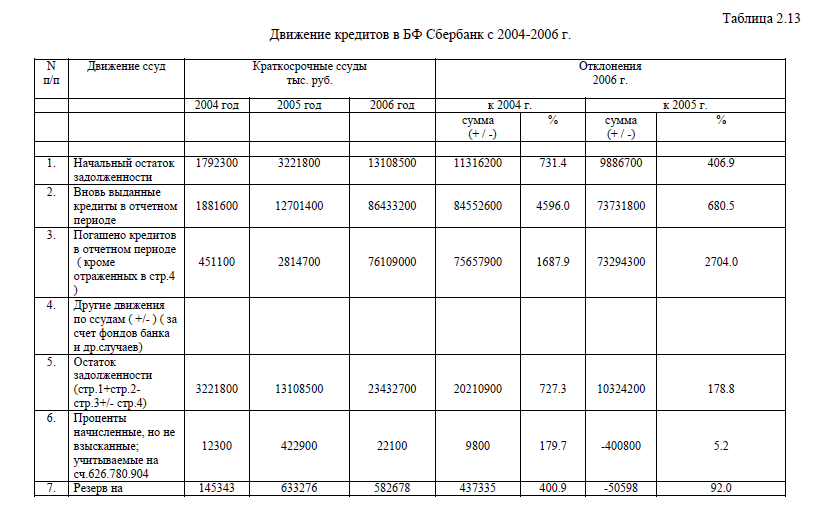

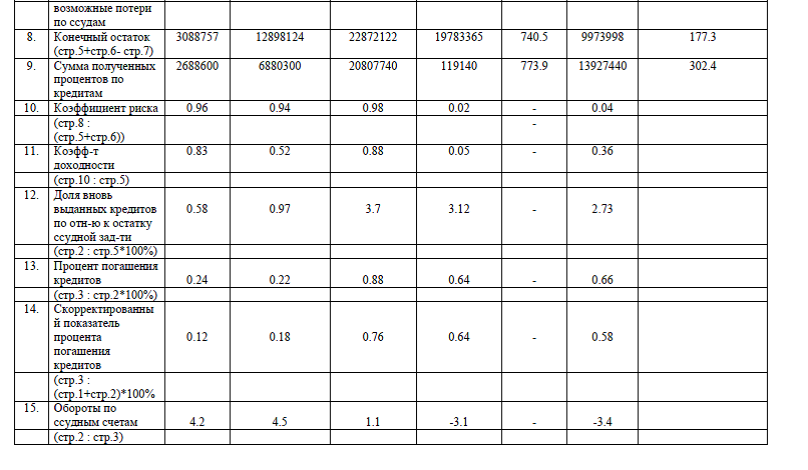

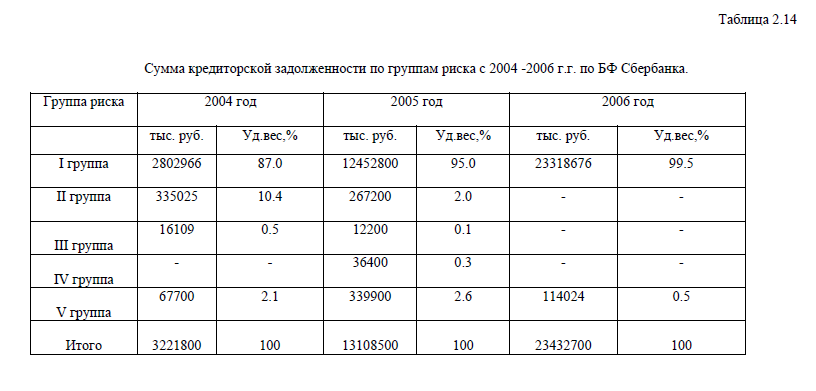

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты