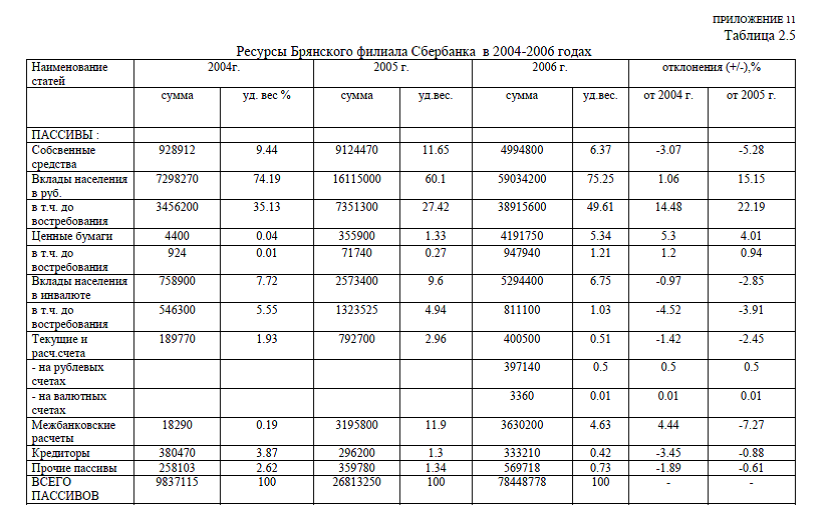

Курсовая работа Банковские риски

Сегодня банки рассматривают свои портфели

активов и пассивов как единое целое, которое определяет роль совокупного портфеля банка в достижении его общих целей — высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструментарий для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средства для формирования портфелей активов, которые способствуют реализации целей банка. Суть управления активами и

активов и пассивов как единое целое, которое определяет роль совокупного портфеля банка в достижении его общих целей — высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструментарий для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средства для формирования портфелей активов, которые способствуют реализации целей банка. Суть управления активами и пассивами заключается в формировании стратегий и осуществлении мероприятий, которые приводят структуру баланса банка в соответствие с его стратегическими программами. Обычно основная цель управления активами и пассивами состоит в максимизации или, по меньшей мере, в стабилизации величины маржи банка (разности между процентными поступлениями и процентными издержками) при приемлемом уровне риска. Главной задачей такого подхода является координирование решений относительно активов и пассивов внутри каждого отдельного банка для достижения наиболее важных целей. Кроме того, в главе детально рассматриваются два часто встречающихся метода управления активами и пассивами — управление дисбалансами и средневзвешенный срок погашения.

пассивами заключается в формировании стратегий и осуществлении мероприятий, которые приводят структуру баланса банка в соответствие с его стратегическими программами. Обычно основная цель управления активами и пассивами состоит в максимизации или, по меньшей мере, в стабилизации величины маржи банка (разности между процентными поступлениями и процентными издержками) при приемлемом уровне риска. Главной задачей такого подхода является координирование решений относительно активов и пассивов внутри каждого отдельного банка для достижения наиболее важных целей. Кроме того, в главе детально рассматриваются два часто встречающихся метода управления активами и пассивами — управление дисбалансами и средневзвешенный срок погашения.

Стратегия управления активами

Банки не всегда рассматривали свои активы и пассивы в неразрывном единстве. До 60-х гг. нашего века банкиры большей частью воспринимали источники фондов — обязательства и собственный капитал — в значительной мере как нечто само собой разумеющееся. Согласно такому подходу к управлению активами предполагалось, что величина и виды хранимых банком депозитов и других заемных средств, которые он мог привлечь, обусловливались глав¬ным образом потребностями клиентов банка. Публика как бы сама определяла количественное соотношение между чековыми депозитами, сберегательными вкладами и срочными депозитами, которые она желала держать. Ключевая сфера принятия решений руководством банка была связана не с депозитами, а с активами. Банк мог осуществлять контроль над притоком депозитов, только принимая решения о том, кому предоставлять ограниченные объемы наличного кредитного ресурса и каковы должны быть условия займов. Разумеется, в этом подходе к управлению активами была своя логика, поскольку до начала процесса дерегулирования виды депозитов, ставка процента, предлагаемая по депозитам, и другие недепозитные источники фондов, которые могли привлекаться банком, жестко регулировались. Управляющие банками имели весьма ограниченную свободу в формировании своих источников средств.

В соответствии со стратегией управления активами потребности банка в ликвидности удовлетворялись за счет разумного управления кредитами. Большинство банковских займов были краткосрочными или выданными на сроки, соответствующие сезонным потребностям клиентов. Таким образом, большая часть кредитов, которые стремились выдавать банки, являлась “самоликвидирующейся”, так как платежи по ним производились в течение все¬го нормального цикла деловой активности — от производства до конечных продаж. Если возникала дополнительная потребность в ликвидных средствах, то банк мог удовлетворить ее, храня достаточное количество государственных ценных бумаг и других быстрореализуемых активов. Таким образом, стратегия управления активами основывалась на той идее, что большую часть своих потребностей в ликвидных активах банк покрывал за счет конвертации активов в наличность.

К сожалению, банковский актив номер один — займы — не всегда является самоликвидирующимся, особенно если экономика находится в состоянии глубокого спада. В этих условиях необходима реструктуризация некоторых займов, что в итоге приводит к необходимости изыскания новых источников средств для их поддержки. Однако имеются и прибыльные возможности кредитования: банк может выдать некоторую часть кредитов на длительные сро¬ки. Но такой шаг, вероятно, потребует новых источников финансирования, помимо традиционных ликвидных активов и краткосрочных депозитов.

Стратегия управления пассивами

В 60—70-х гг. нашего века наблюдались значительные изменения в способах управления структурой активов и пассивов. Сталкиваясь с быстрым ростом величины процентных ставок и интенсивной конкуренцией за фонды, банкиры начали уделять повышенное внимание изысканию новых источников средств, а также мониторингу структуры и стоимости депозитов и недепозитных обязательств. Они начали реструктурировать источники средств в соответствии с определенными, четко заданными целями:

1. Использовать те источники, которые минимизируют издержки привлечения средств, что оставляет в распоряжении банка больше новых средств для увеличения его прибыли и капитала.

2. Выбирать оптимальные пропорции между величинами депозитов, заемных средств и капитала, обеспечивающие делаемый уровень стабильности фондов так, чтобы банк мог позволить себе держать высокодоходные активы, которые обычно требуют инвестиций на более длительные сроки при более высоком уровне риска.

В результате нововведений была выработана стратегия управления пассивами. Ее целью было установление контроля над источниками средств банка, аналогичного контролю над активами. Главным рычагом управления являлись цены, в том числе величина процентной ставки, и другие условия, которые банк предлагал депозиторам и кредиторам, чтобы обеспечить желаемые объем, структуру и издержки фондов. Столкнувшись с повышенным спросом на кредит, банк мог просто увеличить предлагаемую ставку по депозитам и заемным средствам денежного рынка по сравнению с конкурентами и получить дополнительные фонды. Банк, перенасыщенный фондами, но обладающий немногими прибыльными направлениями их использования, мог сохранить свою депозитную ставку неизменной или даже снизить ее, давая конкурентам преимущества по привлечению средств на денежном рынке.

Стратегия управления фондами

Развитие техники управления пассивами и одновременное увеличение риска и изменчивости процентных ставок в конечном счете породили подход, названный стратегией управления фондами, который преобладает сегодня в банков¬ской деятельности. Это гораздо более сбалансированный подход по отношению к управлению активами или пассивами, в рамках которого выделяются следующие ключевые задачи:

1. Для достижения банком долгосрочных и краткосрочных целей его руководство должно в максимально возможной степени контролировать объем, структуру, прибыль или издержки как активов, так и пассивов.

2. Контроль руководства банка над активами должен быть скоординирован с контролем над пассивами таким образом, чтобы управление активами и пассивами характеризовалось внутренним единством; эффективная координация поможет максимизировать разность (спред) между доходами банка по активам и издержками по эмитируемым обязательствам.

3. Издержки и доход относятся к обеим сторонам баланса — и активной, и пассивной. Политика банка должна разрабатываться так, чтобы максимизировать доход и минимизировать стоимость банковских услуг как по активам, так и по пассивам.

Таким образом, традиционная точка зрения, состоящая в том, что весь доход банка возникает от займов и инвестиций, уступила место пониманию того, что банк продает целый пакет финансовых услуг — кредиты, сбережения, консалтинг и т.д., и цена каждой из них должна покрыть издержки банка по ее предоставлению. Доход, полученный в результате управления пассивной ча-стью баланса, может помочь банку достичь его целевых ориентиров прибыльности точно так же, как и поступления, полученные от управления активами.

«Кольца обороны»

Конечно, банки используют различные способы защиты от всех этих много¬численных видов риска. На практике имеется несколько “колец обороны”, на которые могут полагаться владельцы банка для сохранения финансовых позиций своих учреждений. Среди них можно выделить управление качеством, диверсификацию, страхование депозитов и собственный капитал.

Управление качеством. Одним из существующих способов защиты является управление качеством — способность первоклассных управляющих разрешать возникающие проблемы до того, как они станут серьезными затруднениями для банка.

Диверсификация. Диверсификация источников получения и направлений использования средств банка также является одним из способов уменьшения риска. Банки обычно стараются использовать два типа уменьшающей риск диверсификации — портфельную и географическую. Диверсификация портфеля означает распределение кредитов и депозитов банка между широким кругом клиентов, включая крупные и мелкие деловые фирмы, различные отрасли и домашние хозяйства с разнообразными источниками дохода и залоговыми платежами. Географическая диверсификация относится к привлечению клиентов из различных географических районов или стран с разными экономическими условиями. Такие формы диверсификации наиболее эффективно уменьшают банковский риск, когда доходы, получаемые от разных групп клиентов, меняются во времени в различных направлениях. В этом случае уменьшение в доходах, поступающих от одной группы клиентов, компенсируется увеличением доходов от другой группы.

Страхование депозитов. Еще одним методом защиты от риска является страхование депозитов. Федеральная корпорация страхования депозитов, созданная в 1934 г. и защищающая сегодня вкладчиков, имеющих не более 100 тыс. долл. в любом из застрахованных государством банков, предназначалась для поддержания доверия общества к банковской системе. Хотя кор¬порация и не устранила банкротств, она остановила массовые изъятия средств из соседних банков в случае банкротства какого-то отдельного банка. Кроме того, ее полномочия по проверке банков и выдаче предписаний, требующих прекращения незаконных действий, уменьшают риск, который берут на себя управляющие и акционеры банка.

Собственный капитал. Когда все остальные способы защиты оказываются исчерпанными, для снижения риска используется капитал владельцев (собственный капитал). За счет него компенсируются убытки от неудачных кредитов и инвестиций в ценные бумаги, а также от преступлений и управленческих ошибок, так что банк может продолжать функционировать до разрешения возникших проблем и покрытия убытков. Только если убытки банка окажутся столь велики, что уничтожат не только все остальные линии защиты, но и собственный капитал, он будет вынужден закрыть свои двери. Собственный капитал — это последний рубеже обороны банка против банкротства. Таким образом, чем выше риск банкротства (из какого бы источника он ни возникал), тем больше собственного капитала должен иметь банк. [8; с.652]

Диссертация на заказ без посредников,без предоплаты