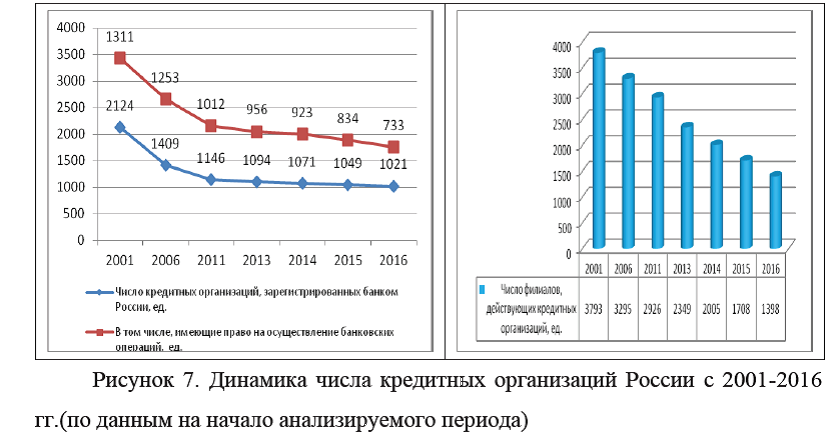

Проведем анализ развития рынка банковских услуг в России по имеющимся данным Росстата и ЦБ РФ. Данные статистической отчетности показывают, что по данным на начало 2016 года наблюдается снижение числа кредитных организаций, зарегистрированных банком России на 2,66% по сравнению с тем же показателем предыдущего года и на 27,54% ниже показателя 2006 года, рисунок 1.

Число организаций, имеющих право на осуществление банковских операций также снизилось, в пределах 41,50% по отношению к показателю 2006 года и в пределах 12,11% произошло снижение по отношению к показателю предыдущего года и в 2016 году число кредитных организаций составило 733 единицы. Почти в три раза, за последние десять лет, произошло снижение числа филиалов, действующих кредитных организаций и по данным на начало 2016 года этот показатель составил 1398 единиц, рисунок 1.

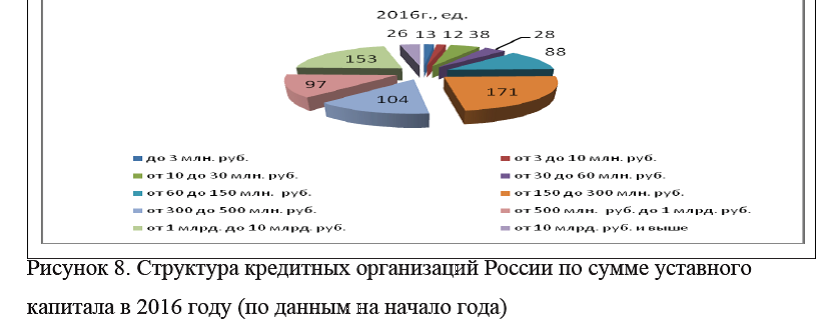

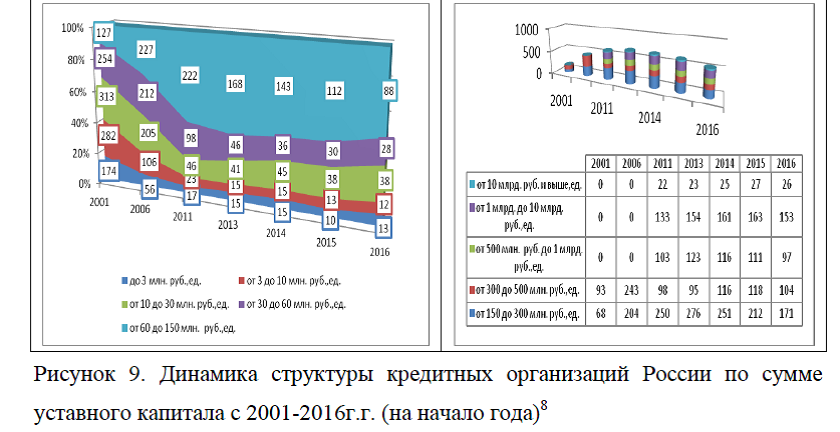

При этом, наибольший удельный вес в общей структуру кредитных организаций, приходится на организации с уставным капиталом от 150 до 300 млн. руб., доля таких организаций составляет 23,32% в 2016 году, чуть меньшая доля приходится на кредитные организации с уставным капиталом от 1 до 10 млрд. руб., число таких организаций составило 153 единицы, а это 20,87% от общего числа, рисунок 2.

Небольшой удельный вес приходится на кредитные организации с суммой уставного капитала от 3 до 60 млн. руб. и от 10 млрд. руб., рисунок 3. Заметим, в динамике, что произошло снижение числа кредитных организаций с меньшей суммой уставного капитала, с капиталом от 500 млн. руб. и более, число кредитных организаций в 2016 году увеличилось по отношению к показателям 2006 года, однако в более коротком периоде, наблюдается снижение по всем группам кредитных организаций, рисунок 3.

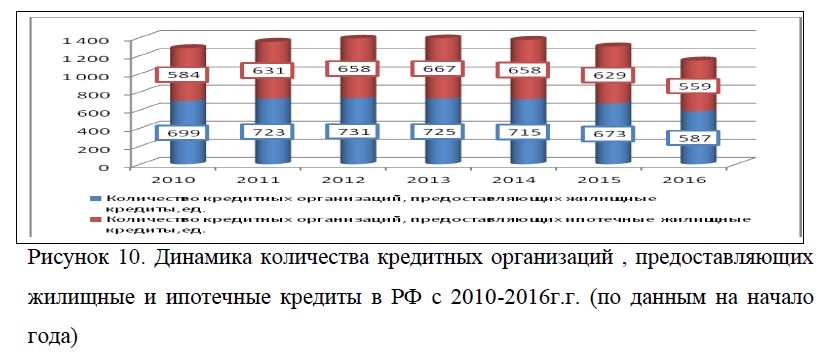

Общее снижение числа кредитных организаций в России произошло за счет снижения кредитных организаций по всем видам кредитования, рисунок 4.

По имеющимся данным на 2016 г. число кредитных организаций России, предоставляющих ипотечные жилищные кредиты снизилось на 11,13% по сравнению с показателем 2010 г. и составило 559 ед., количество кредитных организаций, предоставляющих жилищные кредиты составило 587 ед., а это на 16,02% ниже показателя начала анализируемого периода.

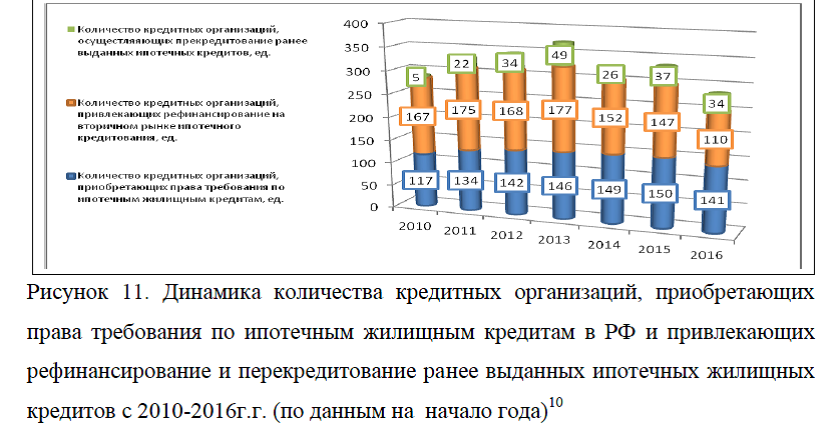

Количество кредитных организаций, приобретающих права требования по ипотечным жилищным кредитам в РФ к 2016 г. снизилось на 6% к уровню прошлого года и более, чем на 5% произошло снижение к уровню 2014 года. Однако, по сравнению с данным на начало анализируемого периода, это показатель увеличился и составил 141 ед., рисунок 5.

Число кредитных организаций, осуществляющих рефинансирование на вторичном рынке ипотечного кредитования в 2016 г. составило 110 ед., а это на 25,17% ниже показателя предыдущего года и на 34,13% ниже показателя 2010г. Количество кредитных организаций, осуществляющих перекредитование ранее выданных ипотечных жилищных кредитов занимает небольшой удельный вес в общем количестве кредитных организаций и на протяжении анализируемого периода их число колеблется в пределах от 5 до 34 ед. При этом, по отношению к показателю 2010 г. число организаций выросло на 29 ед. и составило 34 ед. по данным на начало 2016 г., по сравнению с предыдущим показателем, число организаций снизилось на 3 ед.

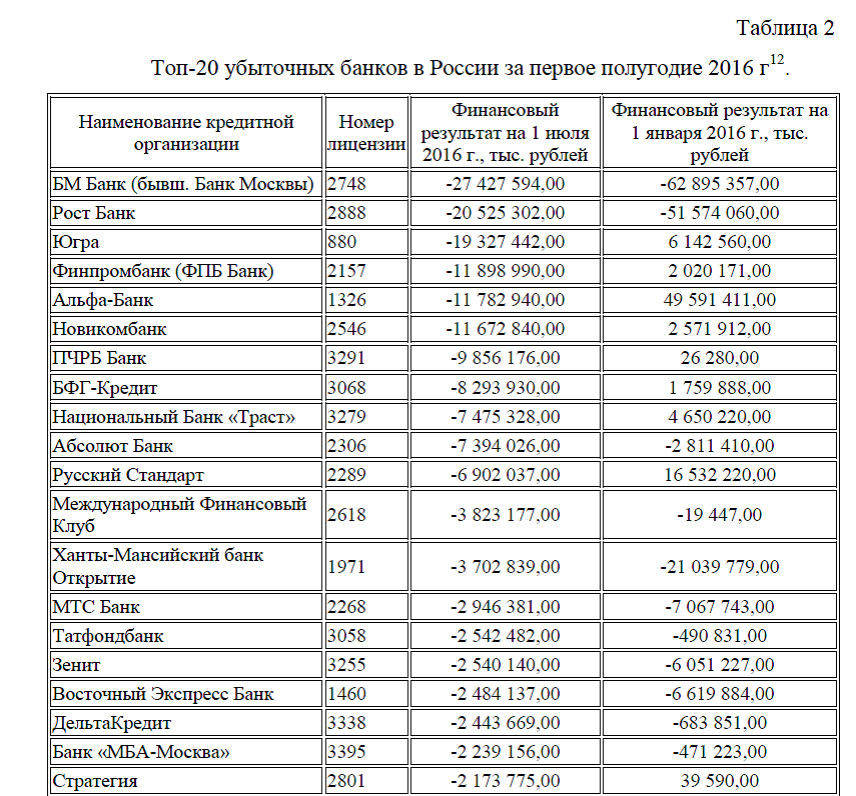

Таким образом, в целом динамика числа кредитных организаций в РФ показывает снижение, снижается и число филиалов, произошло снижение числа кредитных организаций осуществляющих кредитование на рынке жилья , перекредитование ранее выданных ипотечных жилищных кредитов, а также число организаций осуществляющих рефинансирование на вторичном рынке ипотечного кредитования. Снижение числа кредитных организаций России связано с банкротством . Согласно финансовому рейтингу Банки. ру, по итогам первого полугодия 2016 года в Топ-20 убыточных банков вошли: БМ Банк, Рост Банк, Югра, Финпромбанк, Альфа-Банк, Новикомбанк, БФГ-Кредит, Национальный Банк «Траст», Абсолют Банк, Русский Стандарт, Восточный Экспресс Банк, Татфондбанк, Ханты-Мансийский банк Открытие, Международный Финансовый Клуб и другие, таблица 1.

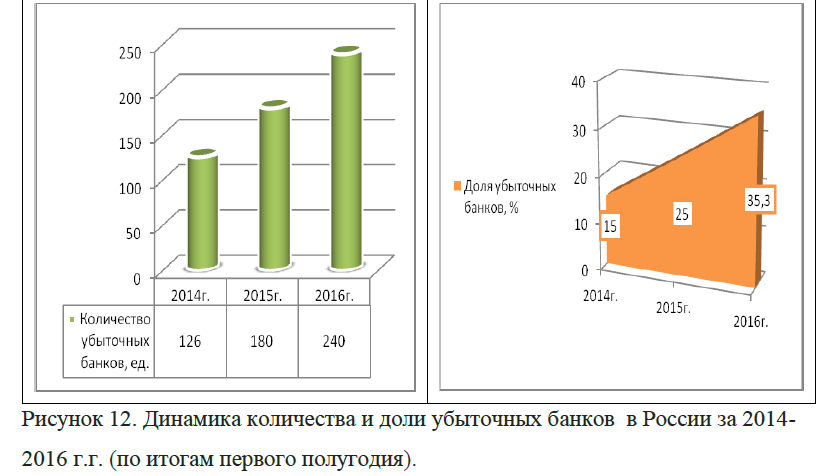

В совокупности, эти банки принесли сектору порядка 167,45 млрд. рублей убытков, или более 82% от общей суммы потерь банковской системы РФ. Из 680 кредитных организаций, размещающих отчетность на сайте ЦБ РФ, по итогам первого полугодия 2016 года убыточными оказались 240.

Таким образом, каждый третий банк в России убыточен (35,3% банков убыточны). Стоит отметить, что количество убыточных банков по-прежнему растет: по итогам 2014 года их было 126 (около 15% от общего количества действующих банков), по итогам 2015-го- 180 (около 25%), рисунок 5. За этот же период банковский рынок покинуло более 200 финансовых учреждений. Таким образом, общее количество кредитных организаций значительно сократилось, а количество убыточных банков растет на фоне высокой концентрации сектора, выражающейся в значительном вкладе крупнейших игроков в общий финансовый результат.(Источник: Без зеленого слона прибыль банков не видна //Сабина Хасанова, Александр Кудрявцев, информационно -аналитическая служба).

Следует отметить, что по итогам первого полугодия 2016 года российские банки заработали 360 млрд. рублей прибыли. По сравнению с аналогичным периодом прошлого года показатель совокупной прибыли банков увеличился почти в семь раз. Однако до докризисных показателей отечественному банковскому сектору еще далеко: на 1 июля 2014 года совокупный финансовый результат банков составлял 451,4 млрд. рублей, а по итогам первого полугодия 2013 года вплотную приближался к отметке в полтриллиона рублей.

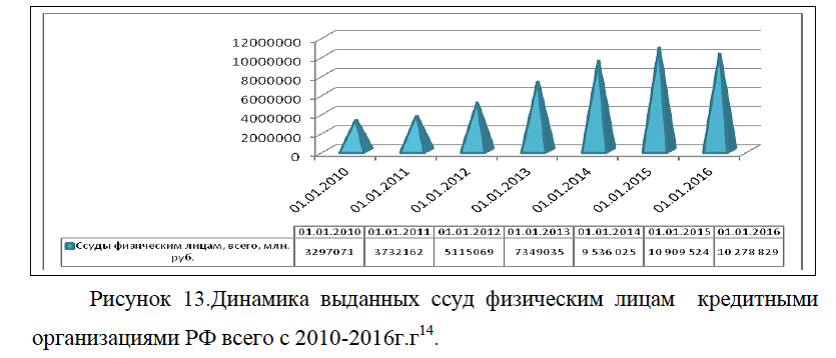

На финансовые показатели кредитных организаций существенно влияют качество и объемы кредитования. В связи с этим, рассмотрим анализ динамики и структуры выданных кредитов населению РФ. По имеющимся данным за 2010-2016г.г. динамика ссуд, выданных физическим лицам ежегодно увеличивается и по данным на начало 2016 г. было выдано 10278829 млн. руб., а это почти в три раза превышает показатель 2010г., рисунок 6.

При этом ипотечные ссуды увеличились на 108,98% и составили 18390 млн. руб., однако по отношению к показателю 2014 г. произошло снижение на 9,18%.Ссуды на покупку жилья (кроме ипотечных ссуд) возросли на 207,99% и по данным на 2016 г.составили 6070 млн. руб., рисунок 7.

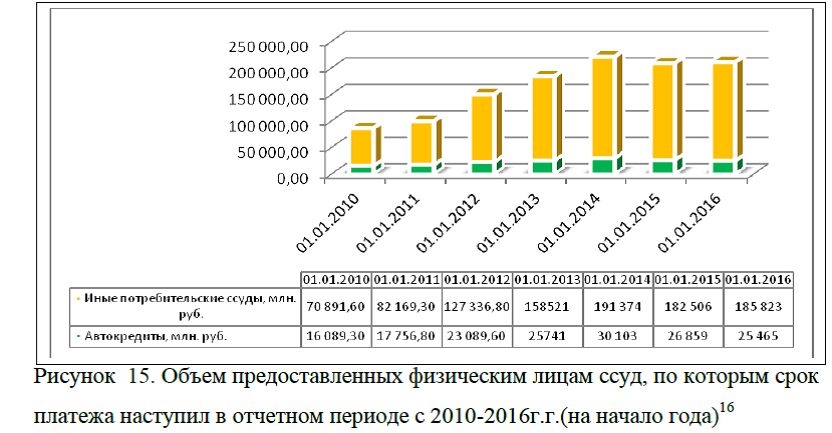

Динамика по потребительским ссудам и автокредитам и за последние шесть лет также показала увеличение , которое составило составило 162,12% и 58,27% соответственно. Следует отметить, что за более короткий промежуток времени, в частности за 2014-2016г.г. наблюдается снижение объема перечисленных выше видов кредитов и снижение потребительского кредитования произошло на 5551 млн. руб. ,автокредиты снизились на 4638 млн. руб., рисунок 8.

Важными показателями развития рынка кредитования населения РФ также являются показатели средневзвешенного срока кредитования и средневзвешенных ставок по кредитам. По имеющимся данным за 2010-2016.г.г. в России, средневзвешенный срок кредитования жилищных кредитов ежегодно снижается и по данным на конец анализируемого периода составил 176,4 мес., а это на 21,1 мес. ниже показателя 2010г. и на 3,1 мес. ниже показателя предыдущего года, рисунок 9.

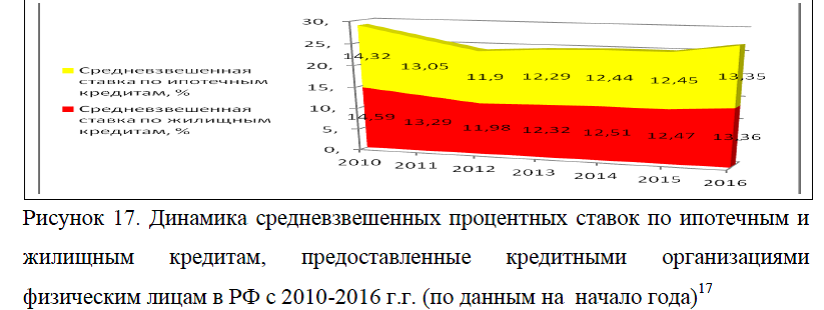

Средневзвешенный срок кредитования ипотечных кредитов ниже средневзвешенного срока кредитования жилищных кредитов на 1,4 мес. и по данным на конец анализируемого периода этот показатель составил 175 мес. При этом, замечено, что в динамике данный показатель имеет тенденцию снижения и по отношению к началу анализируемого периода средне- взвешенный срок кредитования ипотечных кредитов снизился более, чем на 13 месяцев. Снижение наблюдается не только по средневзвешенному сроку кредитования, но и средневзвешенным ставкам, которые в начале 2016г. составили чуть более 13% как по ипотечным, так и по жилищным кредитам. В среднем снижение составило более одного процента, рисунок 10.

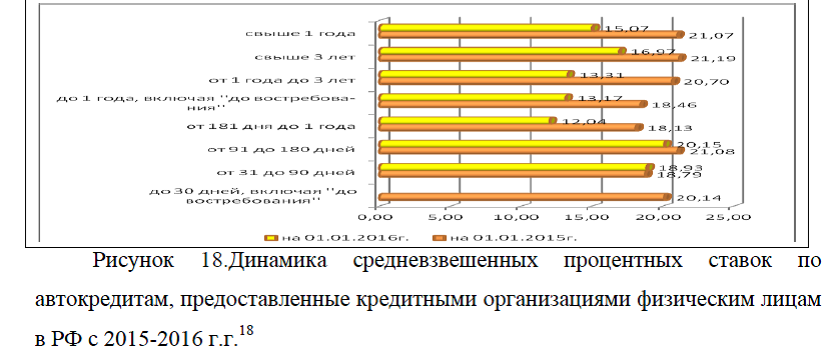

Не исключением являются и средневзвешенные ставки по автокредитам, которые за 2015-2016г.г. снизились в пределах от одного процента и более, рисунок 11.

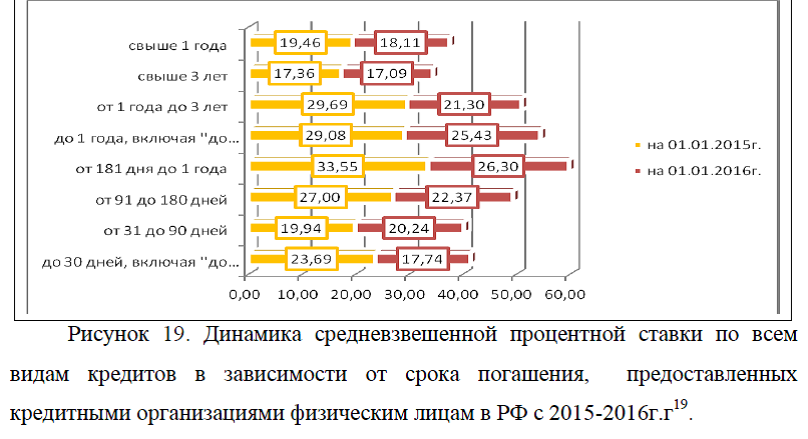

В целом по всем видам кредитов наблюдается снижение процентных ставок и замечено, что чем больше срок кредитования, тем большее снижение произошло по процентным ставкам, рисунок 12.

В частности, процентные ставки по кредитам, продолжительностью от одного года до трех лет снизились более чем на 8%; при кредитовании от 91 дня до 180 дней, снижение составило чуть более 4%, на 7,25% произошло снижение ставок при кредитовании на срок от 181 дня до 1 года.

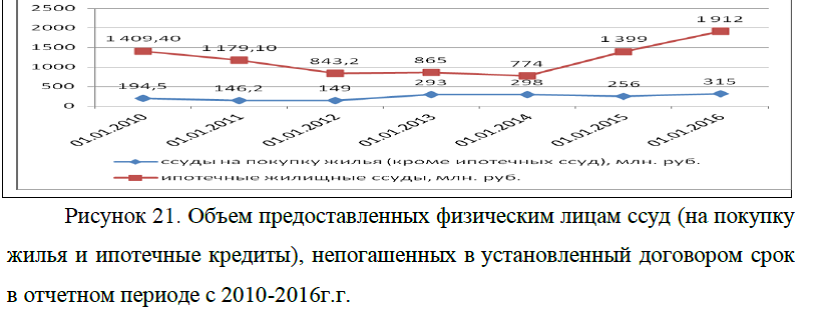

Таким образом, процентные ставки по кредитам снизились, однако, сумма кредиторской задолженности, по всем видам выданных кредитов населению РФ, в том числе по жилищному и ипотечному кредитованию, как в рублях, так и в иностранной валюте показывает рост. Стоит отметить, что для оценки качества выданных кредитов, следует оценивать не только объемы кредиторской задолженности, но и объемы просроченной задолженности по ранее выданным кредитам. Данные статистической отчетности за 2010-2016г.г. показывают, что сумма долга непогашенная физическими лицами в установленный договором срок ежегодно увеличивается и на начало 2016 г. составила 37179 млн. руб., а это превышает показатель начала анализируемого периода на 120,21%, рисунок 13.

Следует отметить, что значительная задолженность составляет по ипотечным жилищным ссудам и по данным на конец анализируемого периода просроченная задолженность составила 1912 млн. руб., а это на 36,66% выше показателя предыдущего года и на 35,66% выше показателя 2010года. Просроченная задолженность по ссудам на покупку жилья (кроме ипотечных ссуд) увеличилась на 23,04% по сравнению с показателем предыдущего года и составила 315млн. руб., по отношению к началу анализируемого периода, рост просроченной задолженности, предоставленной физическим лицам на покупку жилья составил более 60%, рисунок 14.

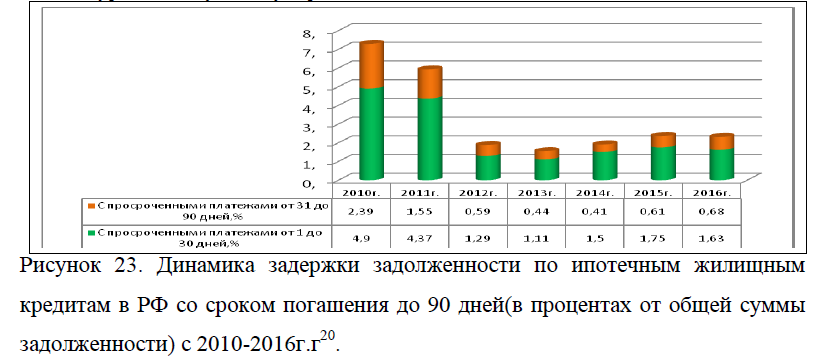

Наибольший удельный вес задолженности по ипотечным жилищным кредитам в РФ приходится на задолженность сроком свыше 180 дней и на протяжении 2010-2016г.г. этот показатель колеблется в пределах от двух до пяти процентов. При этом замечено снижение доли на 2,72%, рисунок 15.

Небольшой удельный вес приходится на задолженность с просроченными платежами сроком от 91 до 180 дней задолженности по ипотечным жилищным кредитам и составляет 0,56% от общей суммы задолженности, а это на 1,19% ниже показателя 2010г. Однако, за более короткий промежуток времени, с 2012-2016г.г.доля просроченной задолженности с этим сроком возросла на 0,16%.

Задолженность по ипотечным жилищным кредитам в РФ со сроком погашения до 90 дней увеличилась на 0,09% по отношению к показателю 2012 г. и составила в 2016 г. 0,68%. Доля просроченной задолженности с платежами от одного до 30 дней по ипотечным и жилищным кредитам составила 1,63% , а это на 0,34% выше показателя 2012г. и на 3,27% ниже показателя начала анализируемого периода, рисунок 16.

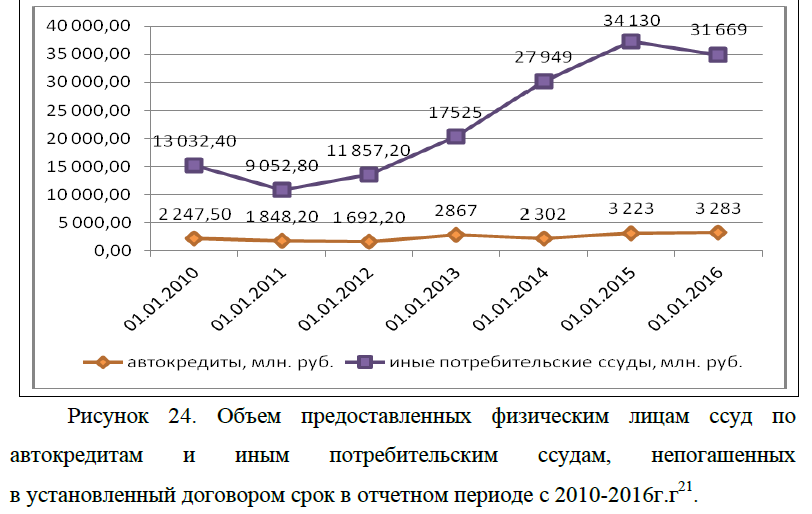

Таким образом, в течении анализируемого периода наблюдается увеличение объема просроченной задолженности предоставленных физическим лицам ссуд на покупку жилья и ипотечные кредиты, при этом наибольший удельный вес задолженности приходится на просроченные платежи свыше 180 дней. Следует отметить, что существенный рост просроченной задолженности наблюдается и по потребительским кредитам, долг по этим видам кредитования на начало 2016 г. составил 31669млн. руб., а это на 143,01% выше показателя 2010 г. и на 13,01% превышает показатель 2014 г. По сравнению с предыдущим годом наблюдается улучшение показателя и произошло снижение просроченной задолженности по потребительскому кредитованию на 2461 млн. руб., рисунок 17.

По автокредитам объем просроченной задолженности увеличился более, чем на 34% составил 3283 млн. руб. Следует отметить, что наибольшую долю в общем объеме просроченных кредитов занимает потребительское кредитование и по данным на начало 2016г. доля этих долгов составила в пределах 17%. Доля просроченных автокредитов и ипотечных жилищных ссуд сформировалась на уровне 12,9% и 10,4% соответственно, небольшой удельный вес приходится на просроченную задолженность ссуд, выданных на покупку жилья(кроме ипотечных ссуд) и по данным на 2016г. этот показатель составил 5,2%, рисунок 18.

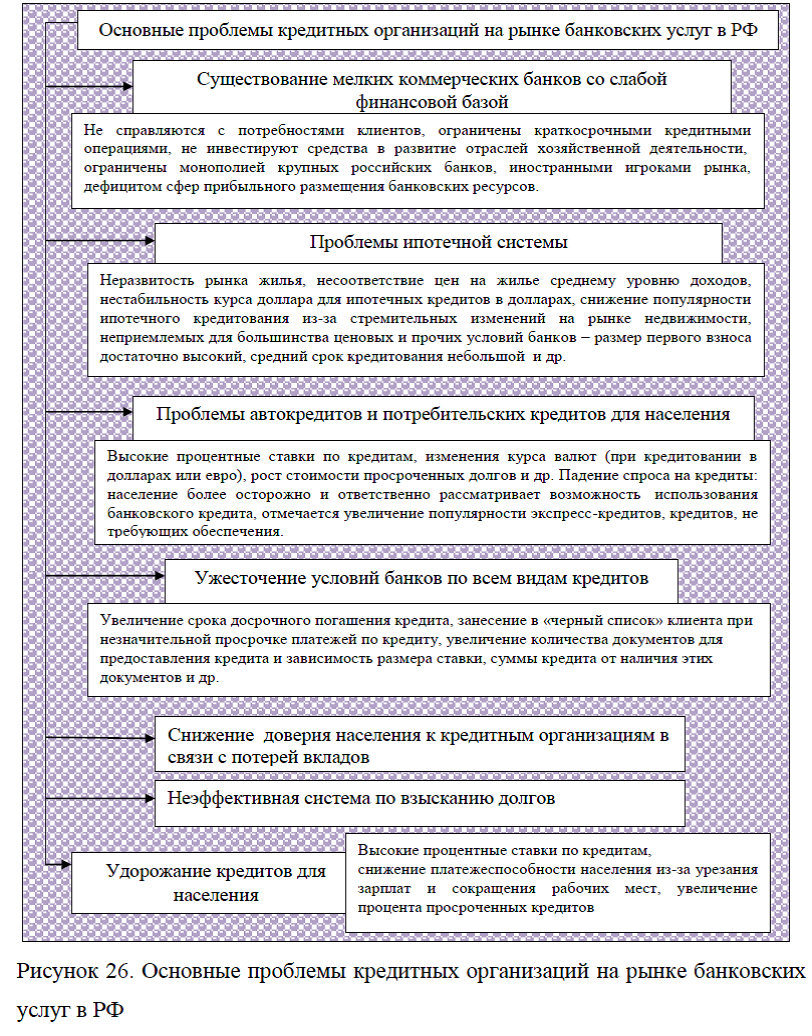

Подведя итог выше изложенному можно сделать вывод, что на протяжении ряда лет в России наблюдается снижение числа кредитных организаций и их филиалов, растет число убыточных банковских учреждений и их доля в общем числе кредитных организаций. Несмотря на то, что объемы кредитования в России ежегодно увеличиваются, но вместе с ним, увеличивается и сумма не возврата долгов. При этом, наибольший удельный вес в общем объеме просроченных ссуд, выданных населению РФ приходится на потребительские ссуды, чуть меньше занимает доля просроченной задолженности по автокредитам и жилищному и ипотечному кредитованию ,небольшая доля просроченных ссуд приходится на покупку жилья (кроме ипотечных). Следует отметить, что динамика невозврата долгов является положительной, несмотря на сниженные процентные ставки по всем видам кредитования. Коммерческие банки в России сейчас также начинают проявлять стремление удовлетворять потребности всех категорий населения, упрощая и совершенствуя при этом программы кредитования и расширяя разнообразие и варианты кредитов. Но несмотря на это, пока банковские продукты являются достаточно дорогими. При этом, затянувшийся экономический кризис позволил выделить ряд недостатков современной банковской системы РФ, тормозящие ее развитие.

В частности, к таким проблемам можно отнести: существование мелких коммерческих банков со слабой финансовой базой; проблемы ипотечной системы и автокредитов; удорожание кредитов для населения и ужесточение условий банков по всем видам кредитов; снижение доверия населения к кредитным организациям в связи с потерей вкладов; неэффективная система по взысканию долгов и др. В целом, все проблемы банковского сектора России можно объединить в три группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности. Из-за того, что в России отсутствует эффективная система по взысканию долгов, поэтому увеличение числа невозвратных кредитов может стать общей проблемой банковской системы.

В целом, все проблемы банковского сектора России можно объединить в три группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности. Из-за того, что в России отсутствует эффективная система по взысканию долгов, поэтому увеличение числа невозвратных кредитов может стать общей проблемой банковской системы. Возможный кризис кредитования может не только причинить финансовые проблемы определенному количеству банков, но и способствовать замедлению роста всего данного сегмента. Сложности процедуры получения кредита заключаются в предоставлении большого количества документов и поручителей, в связи с этим большинство потенциальных заемщиков прибегают к экспресс-кредитам или аналогичным видам кредитования, где не требуется обеспечения залога и большого предоставления документов.

Возможный кризис кредитования может не только причинить финансовые проблемы определенному количеству банков, но и способствовать замедлению роста всего данного сегмента. Сложности процедуры получения кредита заключаются в предоставлении большого количества документов и поручителей, в связи с этим большинство потенциальных заемщиков прибегают к экспресс-кредитам или аналогичным видам кредитования, где не требуется обеспечения залога и большого предоставления документов.  Также отрицательный отпечаток на рынок банковских услуг в целом, в том числе и на кредитование, оставил и разразившийся экономический кризис, его результатом стало значительное уменьшение числа желающих совершить оформление кредита.

Также отрицательный отпечаток на рынок банковских услуг в целом, в том числе и на кредитование, оставил и разразившийся экономический кризис, его результатом стало значительное уменьшение числа желающих совершить оформление кредита.

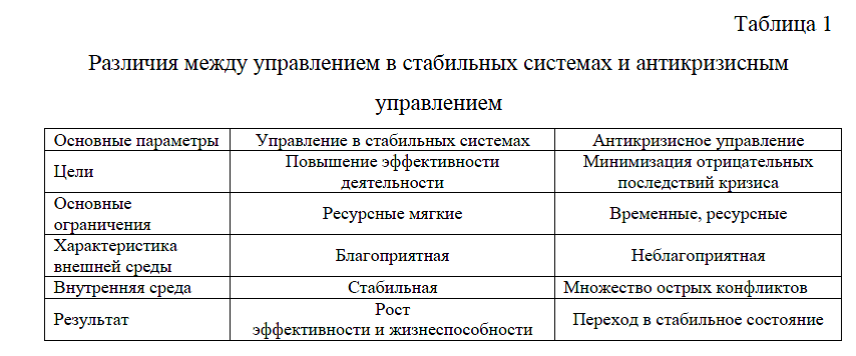

Таким образом, разработка проекта мероприятия по антикризисному управлению коммерческим банком и своевременное реагирование руководства банка на внешние и внутренние факторы развития кредитного учреждения, является важным в обеспечении стабильности и повышении финансовой устойчивости кредитной организации.

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА СКАЧАТЬ