Диплом на тему: «Долговая политика РФ, ее результативность»

diplom-dolgovaya-politika.skachatdoc

[collapse]

Возникновение и рост

государственного долга вызвали необходимость управления им. Управление государственным долгом заключается: в формировании политики в отношении государственного долга; в определении основных направлений и целей воздействия на микро- и макроэкономические показатели; в установлении возможности и целесообразности финансирования за счет государственного долга общегосударственных программ; в установлении границ государственной задолженности (в том числе в определении общего объема бюджетного дефицита и, следовательно, объемов заимствований, необходимых для его финансирования).

государственного долга вызвали необходимость управления им. Управление государственным долгом заключается: в формировании политики в отношении государственного долга; в определении основных направлений и целей воздействия на микро- и макроэкономические показатели; в установлении возможности и целесообразности финансирования за счет государственного долга общегосударственных программ; в установлении границ государственной задолженности (в том числе в определении общего объема бюджетного дефицита и, следовательно, объемов заимствований, необходимых для его финансирования).

Управление государственным долгом включает широкий комплекс мероприятий: разработку концепции долговой политики, определение ее стратегических направлений, целей, главных задач; создание адекватного механизма реализации долговой политики; управление деятельностью государства по планированию заимствований, организации размещения займов, предоставлению государственных гарантий, поручительств (контроль за целевым использованием привлекаемых ресурсов, а также за своевременным погашением государственного долга).

Методами управления государственным долгом является: конверсия долговых обязательств, консолидация государственного долга, унификация займов, отсрочка погашения займов, аннулирование долговых обязательств государства, рисунок 1.4.

В случае накопления у государства-должника значительной суммы внешних кредитных обязательств, на практике возможно применение таких вариантов решения ее долговых проблем: постепенный расчет по основной сумме долга; погашение государственного долга за счет привлечения новых иностранных кредитов; своевременный растет по займам, рисунок 1.5.

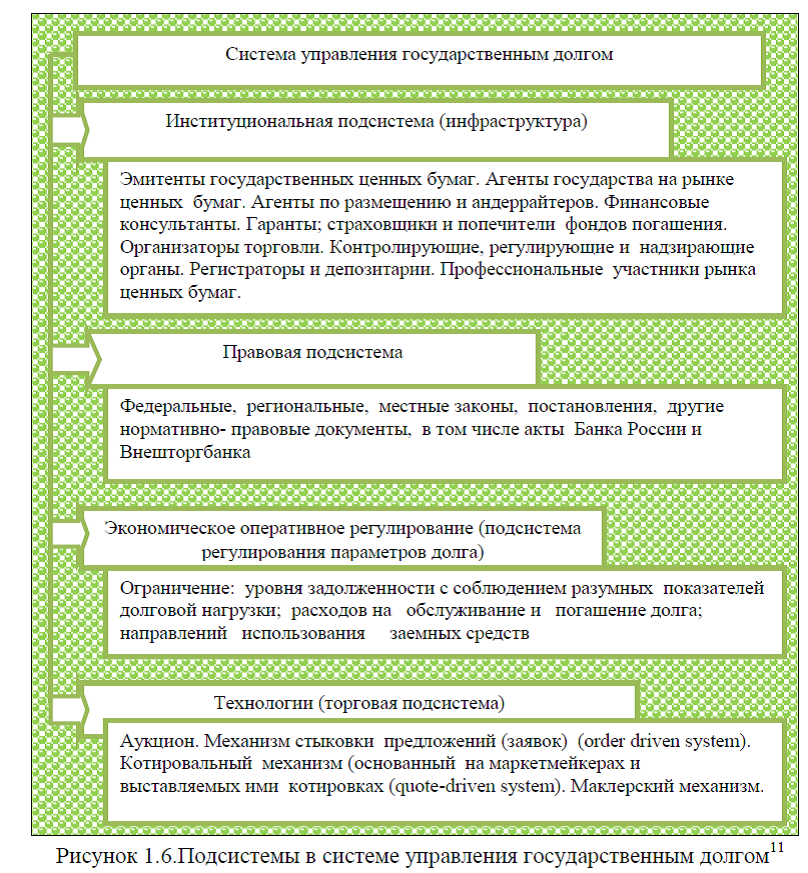

В целом система управления государственным долгом включает в себя: институциональную подсистему (инфраструктура); правовую подсистему; экономическое оперативное регулирование (подсистема регулирования параметров долга); технологии (торговая подсистема), рисунок 1.6.

Таким образом, выше были рассмотрены мероприятия, методы и подсистемы по управлению государственным долгом. Управление государственным долгом осуществляется органами исполнительной власти, к ним относятся: Правительство РФ, Министерство финансов РФ, Внешэкономбанк, Центральный банк РФ, Министерство экономического развития и торговли РФ, Федеральная налоговая служба. Рассмотрим кратко функции органов государственного управления в осуществлении долговой политики государства РФ.

Полномочиями Правительства РФ в долговой политике государства являются: обеспечение проведения единой финансовой, кредитной и денежной политики; разработка Федерального бюджета и обеспечение его исполнения; разработка и реализация налоговой политики; регулирование рынка ценных бумаг; осуществление валютного регулирования и валютного контроля; проводит единую политику ценообразования, осуществляет руководство валютно-финансовой деятельностью.

Правительство РФ по соглашению с органами исполнительной власти субъектов Российской Федерации может передавать им осуществление части своих полномочий, если это не противоречит Конституции РФ и федеральным законам РФ. Правительство РФ осуществляет полномочия, переданные ему органами исполнительной власти субъектов РФ на основании соответствующих соглашений. Правительство РФ представляет Государственной Думе ежегодные отчеты о результатах своей деятельности, в том числе по вопросам, поставленным Государственной Думой.

Важнейшим органом, осуществляющим управление государственным долгом РФ, выступает Министерство финансов России. Основными задачами Министерства финансов РФ являются: совершенствование бюджетной системы РФ; управление государственным внутренним и внешним долгом; разработка и реализация единой политики в сфере развития финансовых рынков в РФ; разработка методологии составления бюджетов всех уровней и отчетов об их исполнении; осуществление в пределах своей компетенции государственного финансового контроля и другое.

Функциями Министерства финансов РФ являются: разработка проектов законов в области налогообложения, бюджетной системы; управление государственным долгом РФ и эмиссия государственных ценных бумаг от имени РФ; разработка проекта закона о федеральном бюджете и организацию его исполнения, составление отчетности об исполнении федерального бюджета и консолидированного бюджета РФ; координация бюджетной и денежно-кредитной политики; ведение книги учета государственных долгов и регистрации эмиссии государственных ценных бумаг субъектов РФ и муниципальных образований, разрабатывает программы государственных заимствований и их реализацию от имени РФ и др.

Внешэкономбанк выполняет функцию агента Правительства России по обслуживанию внешнего долга и внешнеэкономических операций РФ. Центральный банк осуществляет управление внутренним долгом. Целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы. Основные функции центрального банка России предусмотрены ст. 4 ФЗ «О Центральном банке Российской Федерации (Банке России)», где в частности говориться, что Банк России разрабатывает и проводит единую государственную денежно-кредитную политику во взаимодействии с Правительством РФ; осуществляет эмиссию наличных денег и организует наличное денежное обращение; устанавливает правила осуществления расчетов в РФ, устанавливает правила проведения банковских операций; осуществляет эффективное управление золотовалютными резервами Банка России.

ЦБ РФ принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; осуществляет надзор за деятельностью кредитных организаций и банковских групп; регистрирует эмиссию ценных бумаг кредитными организациями; осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России; организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ; определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с

юридическими и физическими лицами; устанавливает правила бухгалтерского учета и отчетности для банковской системы РФ; устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; принимает участие в разработке прогноза платежного баланса РФ и организует составление платежного баланса РФ.К функциям Центрального банка России также относятся осуществление выплат по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, предусмотренном законодательством РФ. Кроме этого Банк России является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом. Кроме выше перечисленных функции, ЦБ РФ может выполнять и другие функции в соответствии с федеральными законами России.

Министерство экономического развития и торговли РФ также осуществляет функции в реализации финансовой политики государства, в частности: принимает участие в подготовке предложений об общих направлениях финансовой, бюджетной, налоговой, денежно-кредитной, валютно-кредитной и таможенно-тарифной политики РФ.

ФНС РФ является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов. Таким образом, Министерство РФ по налогам и сборам вырабатывает и осуществляет налоговую политику с целью обеспечения своевременного поступления в бюджеты всех уровней и государственные внебюджетные фонды налогов и других обязательных платежей в полном объеме.

Деятельность, выше перечисленных органов государственной власти по управлению государственным долгом, осуществляется на основании Конституции РФ, федеральных законов РФ, актов Президента РФ и Правительства РФ, международными договорами РФ, нормативно- правовыми актами Министерства финансов РФ, Положениями Центрального банка РФ, Бюджетным кодексом РФ, Налоговым кодексом РФ, Таможенным кодексом РФ, Таможенным кодексом ТС, Гражданским кодексом РФ и иными нормативно-правовыми актами РФ (Приложение 1).

Таким образом, долговая политика есть деятельность органов власти по управлению государственным долгом. Она формирует идеологию управления государственными заимствованиями, определяет стратегию и тактику управления государственным долгом и основные направления органов власти по их реализации. Содержание долговой политики включает широкий комплекс мероприятий: разработку концепции долговой политики, определение ее стратегических направлений, целей, главных задач; создание адекватного механизма реализации долговой политики; управление деятельностью государства по планированию заимствований, организации размещения займов, предоставлению государственных гарантий, поручительств; контроль за целевым использованием привлекаемых ресурсов, а также за своевременным погашением государственного долга.

Заказать курсовую работу без посредников и без предоплаты