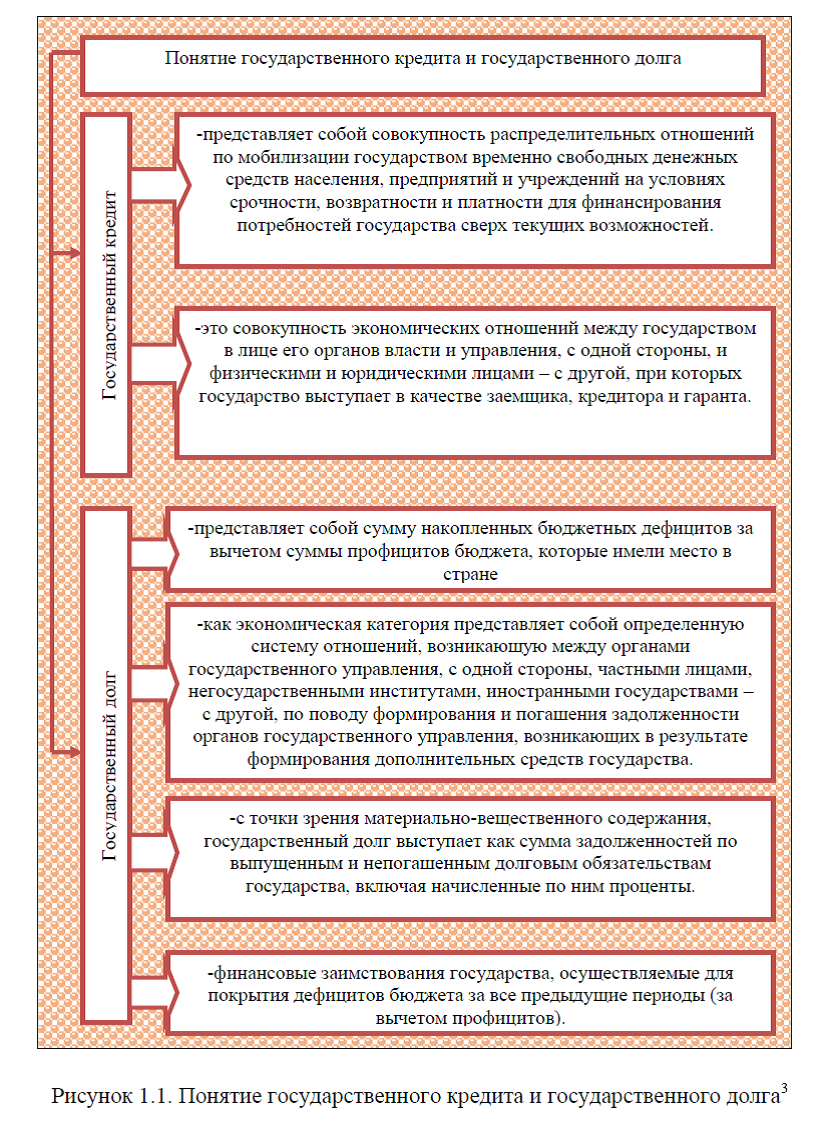

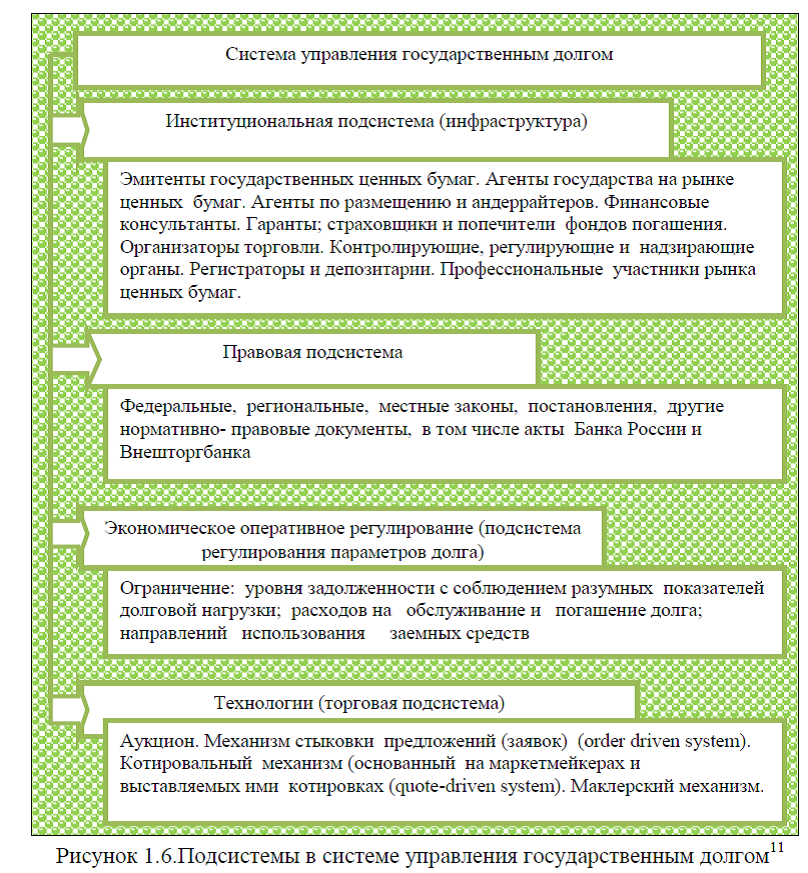

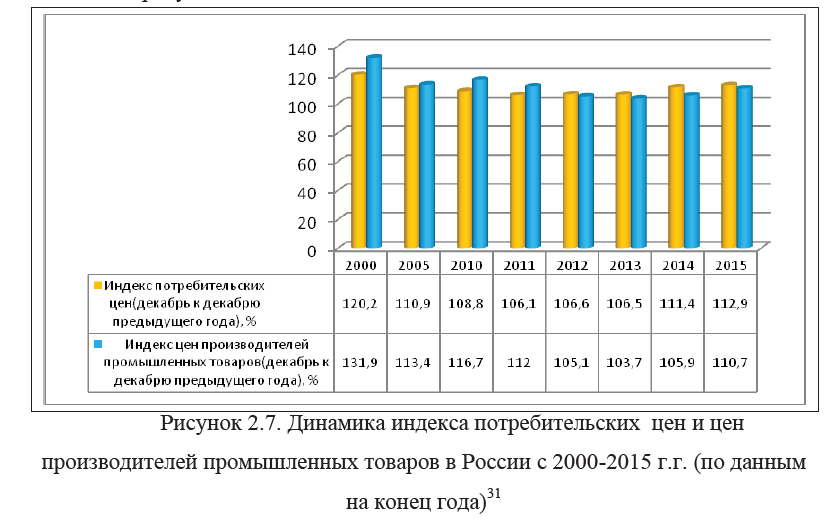

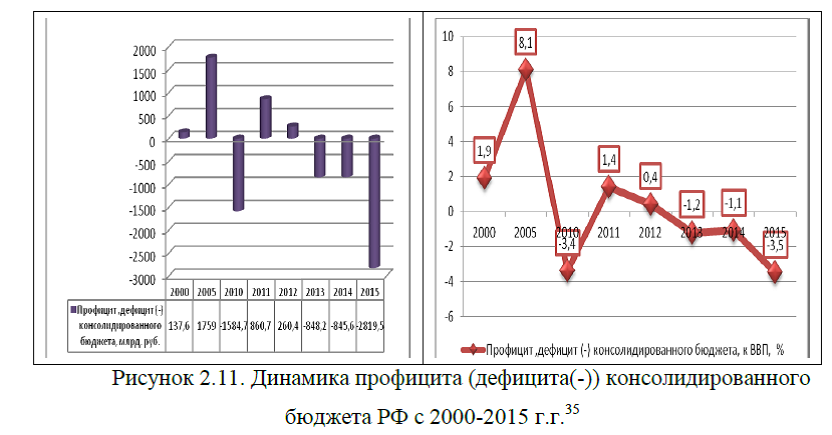

diplom-dolgovaya-politika.skachatdoc

Рассмотрим результаты

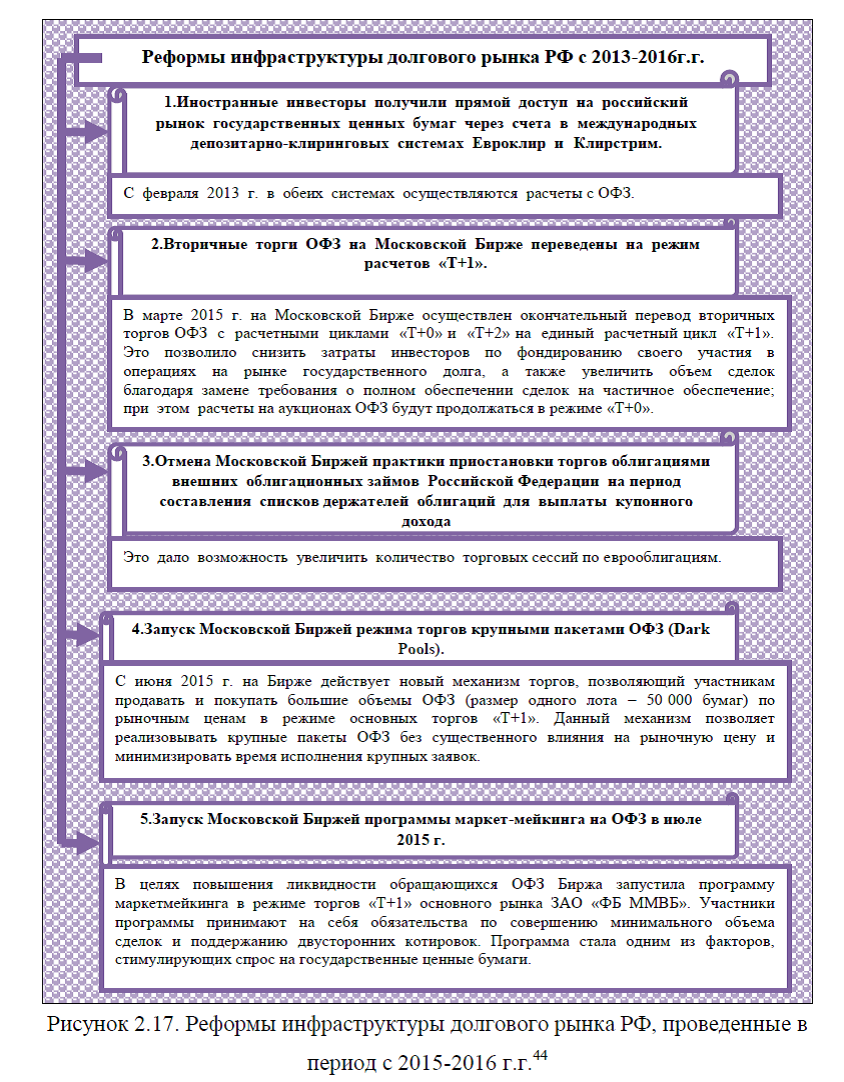

государственной долговой политики РФ за прошедшие 2013-2016г.г.:1) Результаты государственной политики по совершенствованию механизмов государственных заимствований и финансовых инструментов: В 2013- 2015 гг. реализован целый ряд важных инициатив в сфере либерализации российского долгового рынка, модернизации его инфраструктуры, совершенствования механизмов и информационного сопровождения, в частности, аукционов по размещению ОФЗ. Кроме того, в этот период проведены значимые реформы инфраструктуры долгового рынка, ориентированные

государственной долговой политики РФ за прошедшие 2013-2016г.г.:1) Результаты государственной политики по совершенствованию механизмов государственных заимствований и финансовых инструментов: В 2013- 2015 гг. реализован целый ряд важных инициатив в сфере либерализации российского долгового рынка, модернизации его инфраструктуры, совершенствования механизмов и информационного сопровождения, в частности, аукционов по размещению ОФЗ. Кроме того, в этот период проведены значимые реформы инфраструктуры долгового рынка, ориентированные на повышение привлекательности государственных ценных бумаг и укрепление их роли как ключевого ориентира доходностей облигаций, выпускаемых иными категориями российских заемщиков. К числу этих реформ необходимо отнести следующие: а) Иностранные инвесторы получили прямой доступ на российский рынок государственных ценных бумаг через счета в международных депозитарно-клиринговых системах Евроклир и Клирстрим; б) Вторичные торги ОФЗ на Московской Бирже переведены на режим расчетов «Т+1»; в)Отмена Московской Биржей практики приостановки торгов облигациями внешних облигационных займов РФ на период составления списков держателей облигаций для выплаты купонного дохода;

на повышение привлекательности государственных ценных бумаг и укрепление их роли как ключевого ориентира доходностей облигаций, выпускаемых иными категориями российских заемщиков. К числу этих реформ необходимо отнести следующие: а) Иностранные инвесторы получили прямой доступ на российский рынок государственных ценных бумаг через счета в международных депозитарно-клиринговых системах Евроклир и Клирстрим; б) Вторичные торги ОФЗ на Московской Бирже переведены на режим расчетов «Т+1»; в)Отмена Московской Биржей практики приостановки торгов облигациями внешних облигационных займов РФ на период составления списков держателей облигаций для выплаты купонного дохода; г) Запуск Московской Биржей режима торгов крупными пакетами ОФЗ (Dark Pools); д) Запуск Московской Биржей программы маркет-мейкинга на ОФЗ в июле 2015 г.

г) Запуск Московской Биржей режима торгов крупными пакетами ОФЗ (Dark Pools); д) Запуск Московской Биржей программы маркет-мейкинга на ОФЗ в июле 2015 г.Осуществленные реформы способствовали росту привлекательности внутреннего долгового рынка по отношению к зарубежным аналогам, увеличению числа и улучшению структуры иностранных инвесторов за счет роста доли институциональных инвесторов при одновременном сохранении конкурентных позиций и ведущей роли российских участников рынка государственных ценных бумаг.

Кроме того, существенно снижены транзакционные издержки, увеличена емкость и повышена ликвидность внутреннего рынка.

Одновременно с модернизацией рыночной инфраструктуры в прошедший период осуществлен следующий ряд мероприятий по совершенствованию технического механизма продажи и информационного сопровождения аукционов по размещению ОФЗ.В целом, указанные изменения способствовали повышению «гибкости» аукционной политики и качества ценообразования ОФЗ на первичном рынке. В 2015 г. в рамках управления остатками средств на едином счете федерального бюджета Федеральное казначейство приступило к проведению операций РЕПО под залог ОФЗ, преимущественно, сроком на один день. Учитывая, что также с 2015 г. Банк России практически перестал проводить операции рефинансирования на такой срок, операции РЕПО Федерального казначейства стали важным элементом долгового рынка. Фактически, на нём появился новый инструмент, увеличивающий привлекательность ОФЗ для инвесторов.

Развитие внутреннего долгового рынка стало важной предпосылкой для, в целом, успешного исполнения Программ государственных внутренних заимствований РФ. Так, 2013 г. стал «рекордным» в новейшей истории России по объему привлечения средств за счет внутренних рыночных заимствований: 821,7 млрд. рублей или около 92% от общего объема Программы. Более того, эти средства были привлечены на существенно лучших условиях, чем в предшествующие годы: доходность размещенных в 2013г. государственных облигаций снизилась на 90 б.п. (с 7,8% годовых в 2012 г. до 6,9% годовых), а их средняя дюрация выросла на 0,6 года (с 5,2 года до 5,8 года). Как следствие, общая дюрация портфеля ОФЗ увеличилась до 4,3 года, а доходность портфеля снизилась за год на 0,5 п.п. или до 7,4% годовых. Однако ситуация существенно изменилась в 2014 г. Размещение ОФЗ на внутреннем рынке осуществлялось в значительно более сложных геополитических и экономических условиях. Для того периода были характерны такие особенности, как снижение спроса на государственные облигации, рост доходностей и сокращение дюрации портфеля ОФЗ. С рынка ушла часть его иностранных участников. По состоянию на конец 2014 г., дюрация портфеля ОФЗ сократилась до 3,6 года, что на 0,7 года меньше данного показателя на начало года. Доходность портфеля выросла на 460 б.п., до 12,0% годовых, а в отдельные моменты достигала уровня в 14,3% годовых , рисунок 1.(Источник: Итоги реализации «Основных направлений государственной долговой политики РФ на 2013-2016г.г.»)

(с 5,2 года до 5,8 года). Как следствие, общая дюрация портфеля ОФЗ увеличилась до 4,3 года, а доходность портфеля снизилась за год на 0,5 п.п. или до 7,4% годовых. Однако ситуация существенно изменилась в 2014 г. Размещение ОФЗ на внутреннем рынке осуществлялось в значительно более сложных геополитических и экономических условиях. Для того периода были характерны такие особенности, как снижение спроса на государственные облигации, рост доходностей и сокращение дюрации портфеля ОФЗ. С рынка ушла часть его иностранных участников. По состоянию на конец 2014 г., дюрация портфеля ОФЗ сократилась до 3,6 года, что на 0,7 года меньше данного показателя на начало года. Доходность портфеля выросла на 460 б.п., до 12,0% годовых, а в отдельные моменты достигала уровня в 14,3% годовых , рисунок 1.(Источник: Итоги реализации «Основных направлений государственной долговой политики РФ на 2013-2016г.г.»)

Программа на 2014 г. была существенно сокращена: с 808,7 до 458,7 млрд. рублей (без учета 200,0 млрд. рублей на «некассовую» операцию обмена неликвидных выпусков ОФЗ). Минфин России осуществлял выход на рынок лишь в наиболее благоприятные моменты, сознательно сокращал объем предложения облигаций на аукционах, неоднократно принимал решения об их отмене. Фактически в 2014г. с внутреннего рынка было привлечено 348,9 млрд. рублей (76,1% от запланированного (сокращенного) объема). Тем не менее, по ряду характеристик заимствования, произведенные в 2014г. стали уникальными в новейшей истории России. Впервые был осуществлен выпуск ОФЗ-ПК по закрытой подписке на сумму 1 000,0 млрд. рублей в целях осуществления имущественного взноса в ГК «АСВ». В результате, общий объем размещенных в 2014г. государственных ценных бумаг на внутреннем рынке составил 1 348,9 млрд. рублей по номинальной стоимости. Помимо вышеперечисленных заимствований состоялись размещения на аукционах ОФЗ-ПД (145,7 млрд. рублей), выпуск БОФЗ по закрытой подписке в рамках операций по управлению ликвидностью, связанных с финансированием инфраструктурных проектов за счет ФНБ (103,6 млрд. рублей), проданы ГСО по закрытой подписке в целях размещения средств пенсионных накоплений (100,0 млрд. рублей).

Таким образом, в 2014 г. было апробировано использование ОФЗ в качестве инструмента поддержки банковского сектора в рамках антикризисной программы Правительства РФ. В декабре 2104г. Минфин России осуществил эмиссию 5 выпусков ОФЗ-ПК со сроками до погашения от 10 до 20 лет совокупной номинальной стоимостью 2 трлн. рублей. Впервые в российской практике размер купонного дохода по этим инструментам привязан к ставке РУОНИА – одному из основных индикаторов российского денежного рынка. Облигации номинальной стоимостью 1 трлн. рублей (по 200 млрд. рублей каждого из осуществленных выпусков) были переданы Минфином России в качестве имущественного взноса РФ в ГК «АСВ». Остальной объем облигаций номинальной стоимостью 1 трлн. рублей зарезервирован для предложения широкому кругу инвесторов на регулярных аукционах в целях обеспечения ликвидности уже размещенных выпусков.

Полностью оправдала себя ставка на основную особенность данных инструментов- меньшую волатильность их цен по сравнению с ценами облигаций с постоянным купонным доходом и связанная с этим более надежная защита от процентного риска при инвестировании в долговые ценные бумаги. В 2015г. Минфин России увеличил на аукционах предложение ОФЗ-ПК со сроками до погашения 3, 5 и 10 лет. Результаты размещения подтвердили наличие у инвесторов существенного спроса на эти инструменты. На ряде аукционов объем заявок значительно превышал предложение. В результате, в первые два квартала 2015г. 62% средств (221,6 млрд. рублей) было привлечено именно за счет размещения ОФЗ-ПК. Это позволило на 48,3% (338,4 млрд. рублей) выполнить Программу внутренних заимствований 2015 г. (Источник: Итоги реализации «Основных направлений государственной долговой политики РФ на 2013-2016г.г.»).

В июле 2015г. Минфин России предложил рынку другой новый инструмент – облигации с номинальной стоимостью, устанавливаемой в соответствии с индексом потребительских цен РФ (ОФЗ-ИН). И в данном случае ставка делалась на то, что этот продукт позволяет инвесторам страховать риски резких скачков инфляции, что он обладает меньшей ценовой волатильностью по сравнению с ОФЗ с  постоянным купоном, дает возможность как диверсифицировать инвестиционные портфели, так и снизить валютные риски для инвесторов-нерезидентов вследствие высокой корреляции уровня инфляции и курса рубля. Расчеты Минфина России полностью оправдались. Предложение ОФЗ-ИН вызвало значительный интерес у инвесторов. При первом размещении объем поданных заявок в 2,6 раза превысил фактический объем продажи. Общий спрос на момент закрытия книги заявок составил 198 млрд. руб. со стороны 71 российского и международного инвестора. Выпуск был размещен, в основном, среди банков и управляющих компаний. Ожидаемое включение инфляционных ОФЗ в состав индексов,

постоянным купоном, дает возможность как диверсифицировать инвестиционные портфели, так и снизить валютные риски для инвесторов-нерезидентов вследствие высокой корреляции уровня инфляции и курса рубля. Расчеты Минфина России полностью оправдались. Предложение ОФЗ-ИН вызвало значительный интерес у инвесторов. При первом размещении объем поданных заявок в 2,6 раза превысил фактический объем продажи. Общий спрос на момент закрытия книги заявок составил 198 млрд. руб. со стороны 71 российского и международного инвестора. Выпуск был размещен, в основном, среди банков и управляющих компаний. Ожидаемое включение инфляционных ОФЗ в состав индексов, за которыми следят иностранные индексные фонды, стало дополнительным фактором, способствовавшим участию в размещении инвесторов из США, Великобритании, континентальной Европы и Азии. Около 17% выпуска (18,3 млрд. рублей) было приобретено инвесторами на внебиржевом рынке через Евроклир и Клирстрим. Расчеты по основной части выпуска были осуществлены на Московской Бирже. В процессе аллокации выпуска Минфин России исходил из необходимости одновременного решения следующих задач: 1)Приоритетное удовлетворение существенного спроса нерезидентов; 2)Привлечение на рынок государственных облигаций новой категории национальных инвесторов– управляющих пенсионными средствами; 3) Обеспечение ликвидности нового выпуска.

за которыми следят иностранные индексные фонды, стало дополнительным фактором, способствовавшим участию в размещении инвесторов из США, Великобритании, континентальной Европы и Азии. Около 17% выпуска (18,3 млрд. рублей) было приобретено инвесторами на внебиржевом рынке через Евроклир и Клирстрим. Расчеты по основной части выпуска были осуществлены на Московской Бирже. В процессе аллокации выпуска Минфин России исходил из необходимости одновременного решения следующих задач: 1)Приоритетное удовлетворение существенного спроса нерезидентов; 2)Привлечение на рынок государственных облигаций новой категории национальных инвесторов– управляющих пенсионными средствами; 3) Обеспечение ликвидности нового выпуска.

Успешное размещение упомянутых облигаций стало важнейшим событием на долговом рынке России. Впервые размещены облигации, полностью защищающие вложения от инфляции, то есть позволяющие инвесторам фиксировать положительный доход на долгосрочную перспективу. Имело место самое крупное в истории единовременное размещение не только  на рынке ОФЗ, но и на российском долговом рынке в целом. Новацией стала продажа облигаций с использованием типичной для выпусков еврооблигаций процедуры формирования книги заявок (в отличие от традиционного аукциона) и открытием этой книги на 36 часов для максимального охвата инвесторов во всех часовых поясах мира. В силу того, что ОФЗ-ИН стали не просто новым выпуском, а новым типом долгового инструмента на российском рынке, цена их размещения включала так называемую «премию за выпуск» (дисконт к цене). Проявленный интерес к этим облигациям дал основания ожидать, что в дальнейшем, так же как это было и с ОФЗ-ПК, цены на ОФЗ-ИН будут расти. По этой причине выпуск был сознательно размещен не в полном объеме, а на уровне 50% от объема эмиссии. К концу 2015г. оставшиеся бумаги были практически полностью проданы на регулярных аукционах Минфина России. Одновременно с

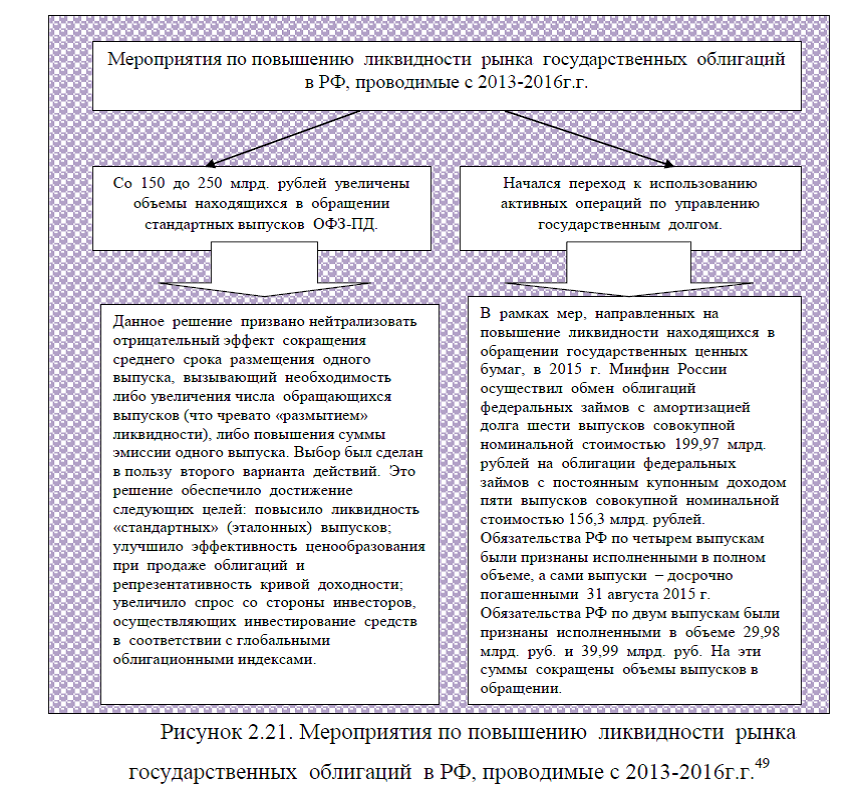

на рынке ОФЗ, но и на российском долговом рынке в целом. Новацией стала продажа облигаций с использованием типичной для выпусков еврооблигаций процедуры формирования книги заявок (в отличие от традиционного аукциона) и открытием этой книги на 36 часов для максимального охвата инвесторов во всех часовых поясах мира. В силу того, что ОФЗ-ИН стали не просто новым выпуском, а новым типом долгового инструмента на российском рынке, цена их размещения включала так называемую «премию за выпуск» (дисконт к цене). Проявленный интерес к этим облигациям дал основания ожидать, что в дальнейшем, так же как это было и с ОФЗ-ПК, цены на ОФЗ-ИН будут расти. По этой причине выпуск был сознательно размещен не в полном объеме, а на уровне 50% от объема эмиссии. К концу 2015г. оставшиеся бумаги были практически полностью проданы на регулярных аукционах Минфина России. Одновременно с выпуском облигаций новых типов продолжалась активная работа, направленная на повышение ликвидности рынка государственных облигаций путем увеличения объема обращающихся выпусков ОФЗ и обмена неликвидных и нестандартных облигаций на новые бумаги. Эта работа проходила по направлениям: Со 150 до 250 млрд. рублей увеличены объемы находящихся в обращении стандартных выпусков ОФЗ-ПД.; Начался переход к использованию активных операций по управлению государственным долгом.

выпуском облигаций новых типов продолжалась активная работа, направленная на повышение ликвидности рынка государственных облигаций путем увеличения объема обращающихся выпусков ОФЗ и обмена неликвидных и нестандартных облигаций на новые бумаги. Эта работа проходила по направлениям: Со 150 до 250 млрд. рублей увеличены объемы находящихся в обращении стандартных выпусков ОФЗ-ПД.; Начался переход к использованию активных операций по управлению государственным долгом.

В целом, по результатам обмена государственный внутренний долг РФ был сокращен на 43,6 млрд. рублей. Максимальная доля одного владельца в одном выпуске обращающихся государственных ценных бумаг РФ снизилась со 100% до 12%. Таким образом, принятые меры способствовали повышению ликвидности государственных ценных бумаг.

На фоне успешного выполнения программ внутренних заимствований 2013-2015 гг. результаты внешних заимствований оказались более скромными. Только программа 2013г. была выполнена в полном объеме. За один выход на внешний долговой рынок были размещены облигации в объеме 7,0 млрд. долл. США.  Книга заявок была сформирована за 24 часа без проведения предварительного роуд-шоу. В целях формирования репрезентативной кривой доходности в различных валютах наряду с тремя траншами в долларах США был осуществлен дебютный выпуск еврооблигаций, номинированных в евро. Было размещено три транша облигаций общим объемом 6,0 млрд. долл. США и один транш объемом 750,0 млн. евро. В 2014- 2015гг. Россия воздержалась от выхода на международный долговой рынок в качестве суверенного заемщика. Были учтены следующие неблагоприятные факторы: падение цен на нефть и существенное ослабление курса рубля к иностранным валютам; замедление темпов экономического роста и значительное повышение уровня инфляции; понижение суверенных кредитных рейтингов России до «спекулятивного уровня» с негативным прогнозом двумя из трех международных рейтинговых агентств (Standard & Poor’s и Moody’s); общее сокращение спроса со стороны зарубежных инвесторов на российские активы из-за роста геополитической напряженности; начало процесса сворачивания

Книга заявок была сформирована за 24 часа без проведения предварительного роуд-шоу. В целях формирования репрезентативной кривой доходности в различных валютах наряду с тремя траншами в долларах США был осуществлен дебютный выпуск еврооблигаций, номинированных в евро. Было размещено три транша облигаций общим объемом 6,0 млрд. долл. США и один транш объемом 750,0 млн. евро. В 2014- 2015гг. Россия воздержалась от выхода на международный долговой рынок в качестве суверенного заемщика. Были учтены следующие неблагоприятные факторы: падение цен на нефть и существенное ослабление курса рубля к иностранным валютам; замедление темпов экономического роста и значительное повышение уровня инфляции; понижение суверенных кредитных рейтингов России до «спекулятивного уровня» с негативным прогнозом двумя из трех международных рейтинговых агентств (Standard & Poor’s и Moody’s); общее сокращение спроса со стороны зарубежных инвесторов на российские активы из-за роста геополитической напряженности; начало процесса сворачивания  монетарных мер стимулирования экономики США и ожидание ужесточения денежно-кредитной политики ФРС, в совокупности способствовавшее падению общего спроса на суверенные еврооблигации развивающихся стран. Тем не менее, активный диалог с международным инвестиционным сообществом не прекращался. На регулярной основе проводились встречи с участниками международного рынка в Велико- британии, США, Швейцарии, Гонконге. В ходе этих контактов международные инвесторы имели возможность получать актуальную информацию об экономической ситуации в России, о проводимой бюджетной политике и состоянии государственного долга РФ.

монетарных мер стимулирования экономики США и ожидание ужесточения денежно-кредитной политики ФРС, в совокупности способствовавшее падению общего спроса на суверенные еврооблигации развивающихся стран. Тем не менее, активный диалог с международным инвестиционным сообществом не прекращался. На регулярной основе проводились встречи с участниками международного рынка в Велико- британии, США, Швейцарии, Гонконге. В ходе этих контактов международные инвесторы имели возможность получать актуальную информацию об экономической ситуации в России, о проводимой бюджетной политике и состоянии государственного долга РФ.

Таким образом, задачи, поставленные в «Основных направлениях государственной долговой политики РФ на 2013 – 2015 гг.» по поддержанию умеренной долговой нагрузки и превращению национального рынка капитала в стабильный источник удовлетворения потребностей бюджета, могут, в целом, считаться выполненными. Есть все основания полагать, что за прошедшие годы российский  рынок государственных ценных бумаг стал в значительно большей степени интегрирован в международный рынок капитала. На рынке облигаций федеральных займов появилась и прочно закрепила свои позиции новая категория долгосрочных иностранных инвесторов из числа крупнейших инвестиционных компаний, суверенных и пенсионных фондов, повысилась ликвидность обращающихся государственных ценных бумаг, кривая доходностей ОФЗ стала полноценным ориентиром для ценообразования при выпуске долговых инструментов субъектами РФ, муниципальными и корпоративными заемщиками. Перейдем рассмотрению итогов государс- твенной политики по выполнению программ заимствований 2016 г.

рынок государственных ценных бумаг стал в значительно большей степени интегрирован в международный рынок капитала. На рынке облигаций федеральных займов появилась и прочно закрепила свои позиции новая категория долгосрочных иностранных инвесторов из числа крупнейших инвестиционных компаний, суверенных и пенсионных фондов, повысилась ликвидность обращающихся государственных ценных бумаг, кривая доходностей ОФЗ стала полноценным ориентиром для ценообразования при выпуске долговых инструментов субъектами РФ, муниципальными и корпоративными заемщиками. Перейдем рассмотрению итогов государс- твенной политики по выполнению программ заимствований 2016 г.

2) Результаты государственной политики по выполнению программ заимствований 2016 года: В отличие от ситуации за предшествующие 2014-2015 г.г., когда объем чистых заимствований составлял отрицательную величину, в 2016 г. государственные заимствования выступили одним из основных источников финансировании дефицита федерального бюджета. Чистые заимствования составили 606,6 млрд. рублей (внутренние – 500,0 млрд. рублей, внешние – 106,6 млрд. рублей). Таким образом, за счет привлеченных на рынках средств была профинансирована одна пятая часть бюджетного дефицита.

Таким образом, за счет привлеченных на рынках средств была профинансирована одна пятая часть бюджетного дефицита.

Положительная динамика цен на нефть, укрепление курса рубля, снижение инфляции, значительный объем ликвидности в российской банковской системе выступили факторами, позволившими Банку России в два этапа снизить ключевую ставку на 100 б.п. и обуславливающими сохранение в 2016 г. значительного спроса на ОФЗ, в том числе со стороны нерезидентов. В результате, к декабрю 2016г. доходности ОФЗ снизились по всей кривой до предкризисных уровней – порядка 8,5% годовых. Сложившаяся конъюнктура позволила увеличить объем валового привлечения на внутреннем рынке на 200 млрд. рублей, то есть до 1000 млрд. рублей, что стало максимальным объемом заимствований с 2012 г. Особенно интенсивно привлечение средств происходило в четвертом квартале 2016 г. За 1,5 месяца Минфину России удалось выполнить увеличенную программу заимствований сразу на 21% ее объема.

За 1,5 месяца Минфину России удалось выполнить увеличенную программу заимствований сразу на 21% ее объема.

В целом, заемные средства были привлечены на более благоприятных условиях, чем в предыдущие годы. За один аукционный день размещалось облигаций почти на 22,0 млрд. рублей по сравнению с 15,4 млрд. рублей в 2015 г. (средняя доходность размещенных ОФЗ составила 8,7% годовых против 10,0% в среднем в 2015 г.). Средняя дюрация размещенных облигаций выросла по сравнению с 2015 г. на 0,4 года: с 5,1 до 5,5 года. Как следствие, общая дюрация портфеля ОФЗ увеличилась на 0,4 года до 3,9 года, а доходность портфеля уменьшилась за год на 1,0 п.п. до 8,5% годовых. В 2016 г. основным инструментом привлечения вновь стали ОФЗ с фиксированным доходом. По сравнению с 2015 г. их доля возросла на 27 п.п. до 60% . Доля долгосрочных ОФЗ увеличилась на 18 п.п. до 30% .

Несмотря на высокий уровень геополитической напряженности, доля нерезидентов на рынке ОФЗ не уменьшилась и оставалась стабильной на уровне не ниже 25%. Иностранные инвесторы владели в конце года суверенными облигациями России на сумму порядка 1,45 трлн. рублей по номинальной стоимости. В 2016 г. Минфин России продолжил выполнение программы обмена неликвидных (нестандартных) ОФЗ на обычные торгуемые облигации с целью повышения ликвидности обращающегося на вторичном рынке государственного долга. Был осуществлен обмен ОФЗ-АД совокупной номинальной стоимостью 63,7млрд. рублей на ОФЗ-ПД совокупной номинальной стоимостью 56,4 млрд. рублей. По сравнению с 2015г. новацией стало проведение обмена на аукционе. Это позволило Минфину России устанавливать итоговые параметры обмена на конкурентной основе. Обязательства РФ по ОФЗ-АД признаны исполненными. На соответствующие суммы сокращены объемы выпусков в обращении. По результатам обмена государственный внутренний долг РФ сокращен на 7,4 млрд. рублей.

В целом, в результате проведенных Минфином России в 2015-2016 гг. обменных операций объем неликвидных ОФЗ на рынке снизился на 264,0 млрд. рублей по номинальной стоимости. Тем не менее, неликвидные выпуски по-прежнему составляют значительную часть портфеля ОФЗ. Их совокупный объем оценивается в сумме порядка 680 млрд. рублей по номинальной стоимости, что составляет около 17% всего рынка ОФЗ. При этом в данном показателе не учены ОФЗ, переданные в качестве имущественного взноса РФ в ГК «АСВ». Не менее знаковые события происходили в 2016г. и в части исполнения программы внешних государственных заимствований. После двухлетнего перерыва РФ успешно разместила два транша 10-летних еврооблигаций с погашением в 2026 году по номинальной стоимости 1,75 и 1,25 млрд. долл. США с доходностями 4,75% и 3,90% соответственно. Цена привлечения заемных средств оказалась существенно ниже «досанкционных» уровней 2013 г.. Новые еврооблигации были выпущены в стандартной форме: регулируются английским правом, имеют листинг на Ирландской фондовой бирже, ориентированы на два формата размещения – по правилам «144A» и «RegS» – для американских и европейских инвесторов, соответственно.

Ирландской фондовой бирже, ориентированы на два формата размещения – по правилам «144A» и «RegS» – для американских и европейских инвесторов, соответственно.

Оба транша еврооблигаций были размещены со значительной переподпиской (в 2 и 6 раз, соответственно), вызванной значительным спросом на российский риск со стороны различных категорий иностранных инвесторов. Основная часть (около 75%) первого транша была выкуплена инвесторами из Великобритании, Франции, Швейцарии, а также Азии и США. На долю российских банков, управляющих компаний и организаций, оказывающих брокерские услуги, пришлась лишь четверть выпуска. Второй транш был намеренно размещен исключительно среди иностранных покупателей. На долю инвесторов из США пришлось 53%, Европы – 43%, Азии – 4%. Основными покупателями при обоих размещениях выступили управляющие компании, фонды различных типов и банки. Ими было выкуплено более 80% всего выпуска. (Источник: Итоги реализации «Основных направлений государственной долговой политики РФ на 2013-2016г.г.»).

Важнейшей особенностью размещения обоих выпусков стало отсутствие посредничества зарубежных банков-организаторов, без которых, как правило, не обходится ни один выпуск еврооблигаций. Более того, размещение было осуществлено и без использования услуг иностранного фискального агента, в роли которого обычно выступает глобальный системно значимый банк. Впервые Россия использовала схему размещения еврооблигаций, полностью опирающуюся на национальную инфраструктуру долгового рынка. Организатором выпуска выступил ВТБ Капитал, а регистратором и фискальным агентом –Национальный расчетный депозитарий (НРД), обладающий статусом центрального депозитария. Успех выпуска продемонстрировал, что при размещениях на международном долговом рынке существуют реальные возможности налаживания взаимодействия между эмитентом и инвесторами не только через традиционных финансовых посредников, но и напрямую. Безусловно, новая схема продажи облигаций усилила позиции и репутацию российских финансовых институтов. В ноябре 2016 г. новый выпуск был включен в облигационный индекс развивающихся рынков, поддерживаемый американским банком Джей Пи Морган (EMBI). Данный факт – это признание высокого качества проделанной всеми участниками проекта работы. Рассмотрим Итоги государственной политики по оказанию гарантийной поддержки в период 2013 – 2016 гг.

Организатором выпуска выступил ВТБ Капитал, а регистратором и фискальным агентом –Национальный расчетный депозитарий (НРД), обладающий статусом центрального депозитария. Успех выпуска продемонстрировал, что при размещениях на международном долговом рынке существуют реальные возможности налаживания взаимодействия между эмитентом и инвесторами не только через традиционных финансовых посредников, но и напрямую. Безусловно, новая схема продажи облигаций усилила позиции и репутацию российских финансовых институтов. В ноябре 2016 г. новый выпуск был включен в облигационный индекс развивающихся рынков, поддерживаемый американским банком Джей Пи Морган (EMBI). Данный факт – это признание высокого качества проделанной всеми участниками проекта работы. Рассмотрим Итоги государственной политики по оказанию гарантийной поддержки в период 2013 – 2016 гг.

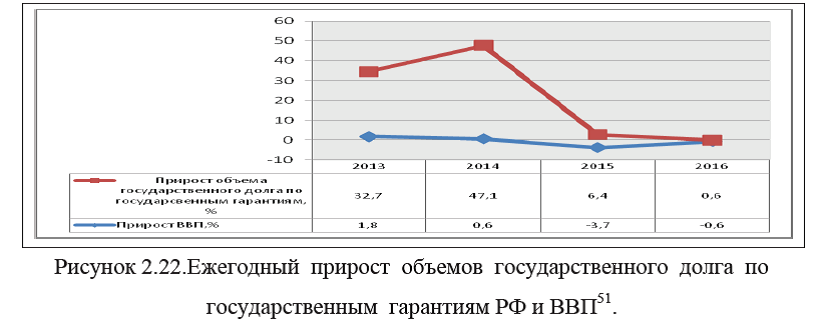

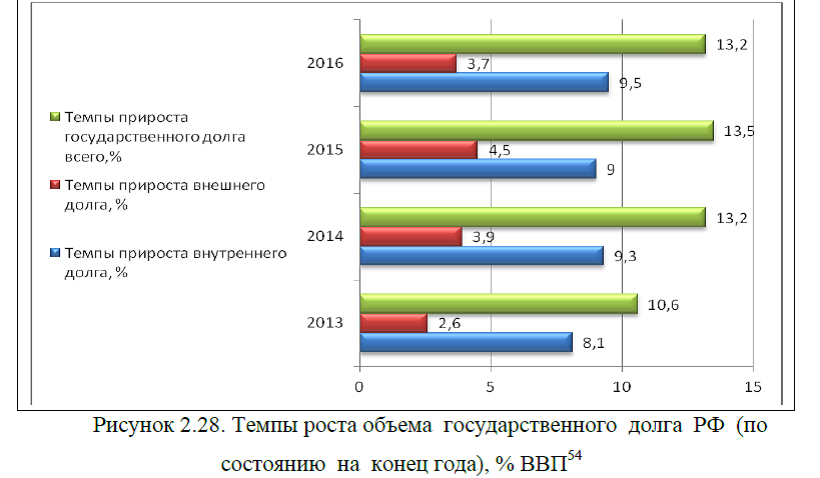

3) Результаты государственной политики по оказанию гарантийной поддержки в период 2013 – 2016 гг.: В прошедшем периоде сохранилась тенденция к активному применению государственных гарантий в целях решения различных задач социально-экономического развития страны. Всего использовалось порядка десяти типов гарантийной поддержки. При этом темпы прироста государственного долга по государственным гарантиям хоть и снижались, но существенно превышали темпы прироста ВВП , рисунок 2.

В силу того, что наращивание объемов гарантирования значительно опережало темпы прекращения соответствующих обязательств и их выбытия из состава госдолга, на протяжении всего периода имел место рост объема государственного долга по госгарантиям. Таким образом, долговая нагрузка на федеральный бюджет, сопряженная с рисками исполнения государственных гарантий РФ, последовательно возрастала, рисунок 3.

Согласно результатам исполнения федеральных законов о федеральном бюджете на соответствующие годы, несмотря на упомянутое увеличение долговой нагрузки, за прошедший период ни одна из годовых программ государственных гарантий РФ не была реализована в полном объеме.

Средний уровень фактического предоставления госгарантий в рублях составил за период порядка 66% запланированных объемов, рисунок 4. По гарантиям в иностранной валюте максимальное исполнение достигало лишь 16%.

Тот факт, что на протяжении всего периода утверждаемые законом о федеральном бюджете лимиты предоставления практически по всем видам гарантийной поддержки оказались существенно выше объемов отобранных заявок на предоставление госгарантий, свидетельствует о завышении федеральными органами исполнительной власти заявленных потребностей в государственной гарантийной поддержке. Между тем, именно на основании их предложений Минфином России формируются программы государственных гарантий РФ.

Более половины всех выданных госгарантий в рублях приходится на «антикризисные» условные обязательства. Другими крупными направлениями гарантирования являются государственная поддержка предприятий оборонно-промышленного комплекса (более 15% портфеля) и отдельных предприятий, в том числе оказанная в целях реализации инвестиционных проектов (почти 12%), а также АО «РОСНАНО»(почти 10%). Абсолютный приоритет при предоставлении государственных гарантий в иностранной валюте отдавался поддержке экспорта российской высокотехнологичной продукции (более 96% портфеля).

Подавляющая доля обязательств, обеспеченных государственными гарантиями РФ, сроки исполнения которых наступили в 2013-2016 гг., была исполнена предприятиями-принципалами самостоятельно. За отчетный период в Минфин России в связи с наступлением гарантийных случаев поступили требования об исполнении обязательств по 10 госгарантиям на общую сумму 4,3 млрд. рублей (менее 1% объема действующих госгарантий). По 10 госгарантиям, предоставленным в 2009-2010 гг. в рамках антикризисной поддержки, Минфин России осуществил выплаты в пользу банков- бенефициаров на общую сумму 2,9 млрд. рублей (в том числе, по требованиям поступившим в 2012 году), включая: 0,9 млрд. рублей – в пользу ПАО «Сбербанк России» по 2 государственным гарантиям и 2,0 млрд. рублей – в пользу АО «Россельхозбанк» по 8 государственным гарантиям.

В целом, к началу 2017г. фактически действующими оставались 287 государственных гарантий в валюте РФ на общую сумму 1,9 трлн. рублей, 10 государственных гарантий РФ в иностранной валюте на общую сумму 11,7 млрд. долл. США и 1 госгарантия на сумму 0,16 млн. евро. Таким образом, общий объем госдолга по государственным гарантиям составил 2,62 трлн. рублей. Доля госгарантий в объеме государственного долга РФ уже составляет более 23%. Перейдем к рассмотрению показателей объема и структуры государственного долга РФ.

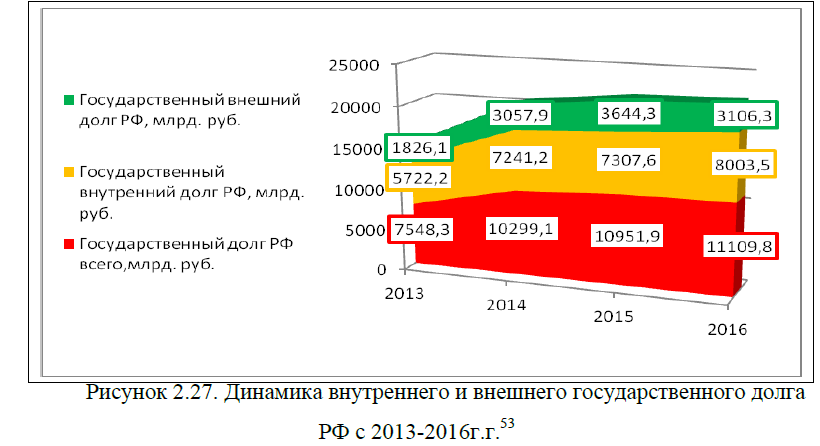

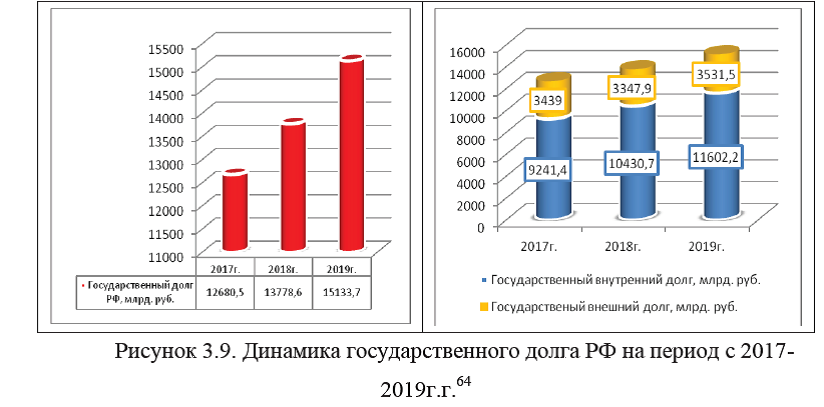

4) Результаты государственной политики по формированию объема и структуры государственного долга РФ с 2013-2016г.г.: В период с 1 января 2013 г. по 31 декабря 2016 г. государственный долг РФ вырос с 7,5 (10,6% ВВП) до 11,1 трлн. рублей (13,2% ВВП), в среднем ежегодно увеличиваясь примерно на 1,0% ВВП, рисунок 5.

При этом средние темпы прироста государственного долга, как минимум, превышали темпы прироста ВВП страны. Тем не менее, к началу 2017 г. общий объем долговой нагрузки по-прежнему находился в безопасных пределах– менее 15% ВВП, что по мировым стандартам является умеренным значением , рисунок 6.

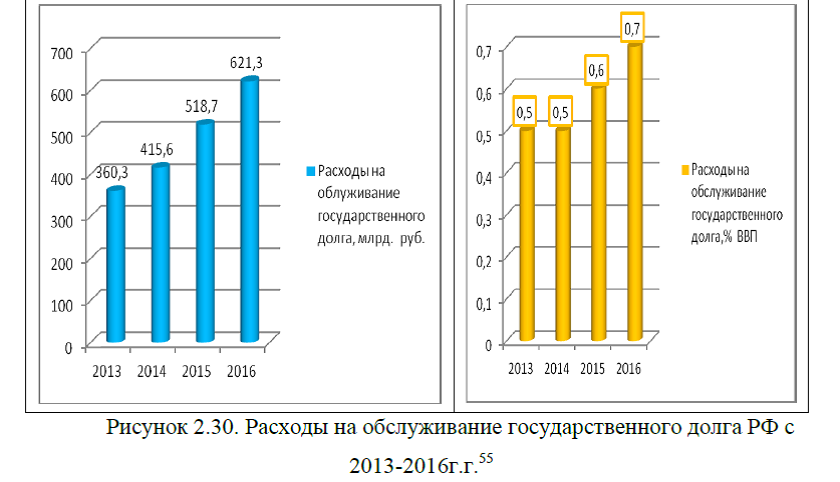

Показатель общей долговой нагрузки на экономику выгодно отличает Россию как от развитых, так и от многих развивающихся стран. Проводимая в последние годы долговая политика, в том числе меры по развитию внутреннего долгового рынка, в существенной степени способствовала стабилизации расходов на обслуживание государственного долга РФ. Ожидается, что в плановом периоде их сумма хотя и будет плавно нарастать, но не превысит 1% ВВП (рисунок 7) при ожидаемых средних темпах прироста объема госдолга 0,6% ВВП , что ниже среднего ожидаемого роста экономики – 1,5% ВВП ежегодно.

Структура государственного долга также выгодно отличает РФ от многих других суверенных дебиторов, опирающихся на привлечение банковских кредитов в иностранной валюте, в том числе – краткосрочных займов. В структуре российского долга преобладают ценные бумаги – около 75,0%, при этом основная часть государственных обязательств выражена в национальной валюте – 71,0%.

Риски рефинансирования государственного долга находятся на приемлемом уровне, так как в структуре госдолга, выраженного в ценных бумагах, преобладают среднесрочные (от 4 до 10 лет) – 46% и долгосрочные (от 10 лет) облигации – 26%, доля условно считаемых краткосрочными облигаций (до 3 лет) составляет 28%, в т.ч. обязательства, погашаемые в течение 2017 г. – 9,2% или 707,3 млрд. рублей. 50% объема портфеля государственных ценных бумаг, номинированных в национальной валюте, составляют «стандартные» облигации федеральных займов с постоянным купонным доходом и единовременной выплатой основной части долга – ОФЗ-ПД. Другая крупная категория государственного внутреннего долга (28%) – ОФЗ-ПК. Роль долговых инструментов иных видов – ГСО, ОФЗ-АД, ОФЗ-ИН, ОВОЗ, – относительно незначительна .

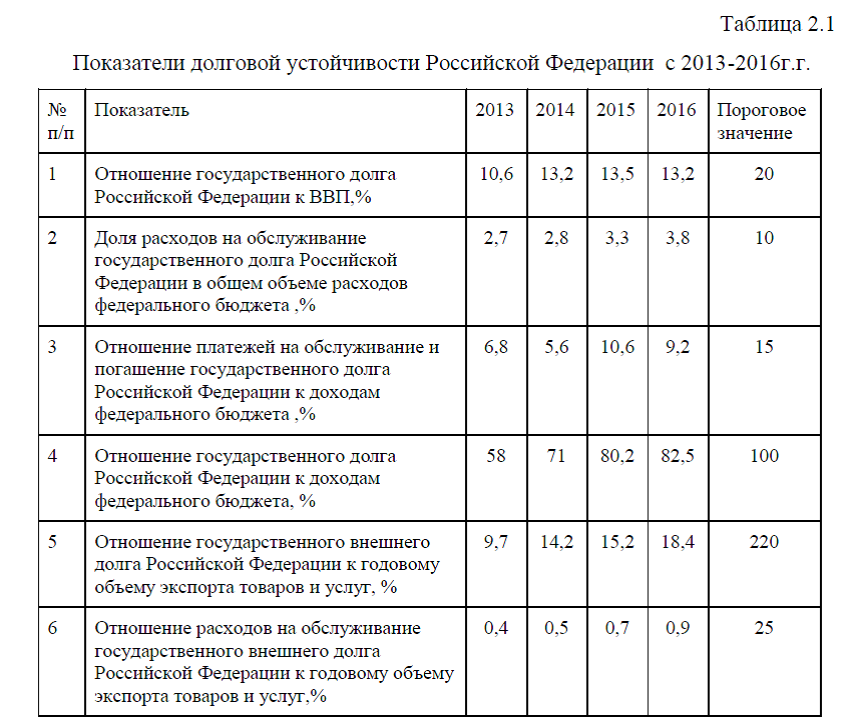

В целом , в 2013 – 2016 гг. долговая политика РФ была ориентирована на решение, в числе других, таких ключевых задач, как поддержание умеренной долговой нагрузки на федеральный бюджет и экономику в целом, сдерживание роста расходов на обслуживание государственного долга, соблюдение показателей и индикаторов, установленных в рассматриваемой области государственной программой «Управление государственными финансами и регулирование финансовых рынков». Следует отметить, что на конец анализируемого периода, все без исключения общепринятые показатели долговой устойчивости РФ находились в пределах безопасных зон, табл. 1.

Так, в частности, отношение государственного долга РФ к ВВП увеличилось за анализируемый период на 2,6% и составило 13,2 % при пороговом значении 20%. Доля расходов на обслуживание государственного долга РФ в общем объеме расходов федерального бюджета и отношение платежей на обслуживание и погашение государственного долга РФ к доходам федерального бюджета увеличились и составили на конец анализируемого периода 3,8% и 9,2% соответственно, при пороговых значениях 10-15%. Отношение государственного долга РФ к доходам федерального бюджета возросло до 82,5%, а это на 24,5% выше показателя начала анализируемого периода, однако ниже порогового значения на 17,5%. Ниже пороговых значений остались и показатели отношения государственного внешнего долга РФ к годовому объему экспорта товаров и услуг и отношение расходов на обслуживание государственного внешнего долга РФ к годовому объему экспорта товаров и услуг и составили по данным на конец 2016 г. 18,4% и 0,9% соответственно.

Таким образом, в целом анализ долговой политики РФ за 2013-2016 г.г. показал, что не все мероприятия по совершенствованию государственной долговой политики были выполнены в полном объеме, что существенно повлияло на снижение показателей эффективности управления государственным долгом. В частности, к негативным результатам долговой политики следует отнести: опережения темпов прироста государственного долга по государственным гарантиям по сравнению с темпами прироста ВВП; на протяжении анализируемого периода наблюдается рост объема государственного долга по госгарантиям, в связи с этим, долговая нагрузка на федеральный бюджет, сопряженная с рисками исполнения государственных гарантий РФ, последовательно возрастала; кроме этого, за прошедший период ни одна из годовых программ государственных гарантий РФ не была реализована в полном объеме, а средние темпы прироста общего государственного долга, как минимум, превышали темпы прироста ВВП страны. Однако, несмотря на это, на конец анализируемого периода, все без исключения общепринятые показатели долговой устойчивости РФ находились в пределах безопасных зон. Следовательно, проведенная долговая политика РФ требует принятия наиболее важных решений и разработки более эффективной государственной политики в системе управления долгом на перспективный период.