Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Собственные средства коммерческого банка

— средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом.

— средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом.1. Капитал и фонды банка:

1.1.Уставный капитал ;

1.2. Собственные акции, выкупленные у акционеров;

1.3. Добавочный капитал;

1.4. Фонды банков ;

1.5. Резервы на возможные потери по ссудам (по I группе риска).

2. Доходы будущих периодов:

2.1. Переоценка собственных средств в инвалюте;

2.2. Переоценка средств в инвалюте ;

2.3. Переоценка ценных бумаг ;

3. Доходы и прибыль .

Основными статьями собственных средств являются оплаченный капитал и резервы. Особой статьей является избыточный капитал. В некоторых случаях его источником служит продажа акций банка по стоимости, превышающей номинал, т.е. фактическая прибыль. В эту статью могут также зачисляться и результаты переоценки некоторых других активов, числящихся на балансе банка (недвижимость, ценные бумаги). В этом случае его величина будет отражать лишь состояние конъюнктуры отдельных специализированных банков, а не результат деятельности как таковой.

Следует иметь в виду, что собственные средства банка частично могут вкладываться в долгосрочные активы (землю, здания, оборудование) и, кроме того, за счет отчислений в капитал банка создаются различные резервы.

Основные задачи анализа собственных средств банка сводятся к следующим:

– дать оценку состоянию собственных средств банка;

– оценить изменение структуры собственных средств;

– выявить причины возникновения иммобилизации собственных средств банка;

определить резервы роста доходов и ликвидности баланса за счет рационального использования собственных средств банка.

Банковские ресурсы филиала СБЕРБАНКА образуются в результате проведения им пассивных операций и отражаются в пассиве баланса банка. К банковским ресурсам относятся собственные средства филиала СБЕРБАНКА, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. размещения мобилизованных ресурсов с целью получения дохода. Пассивные и активные операции тесно взаимосвязаны: структура и характер пассивов во многом определяют возможности банка в проведении активных операций, одновременно изменение политики банка в области кредитования может существенно влиять на характер ресурсов.

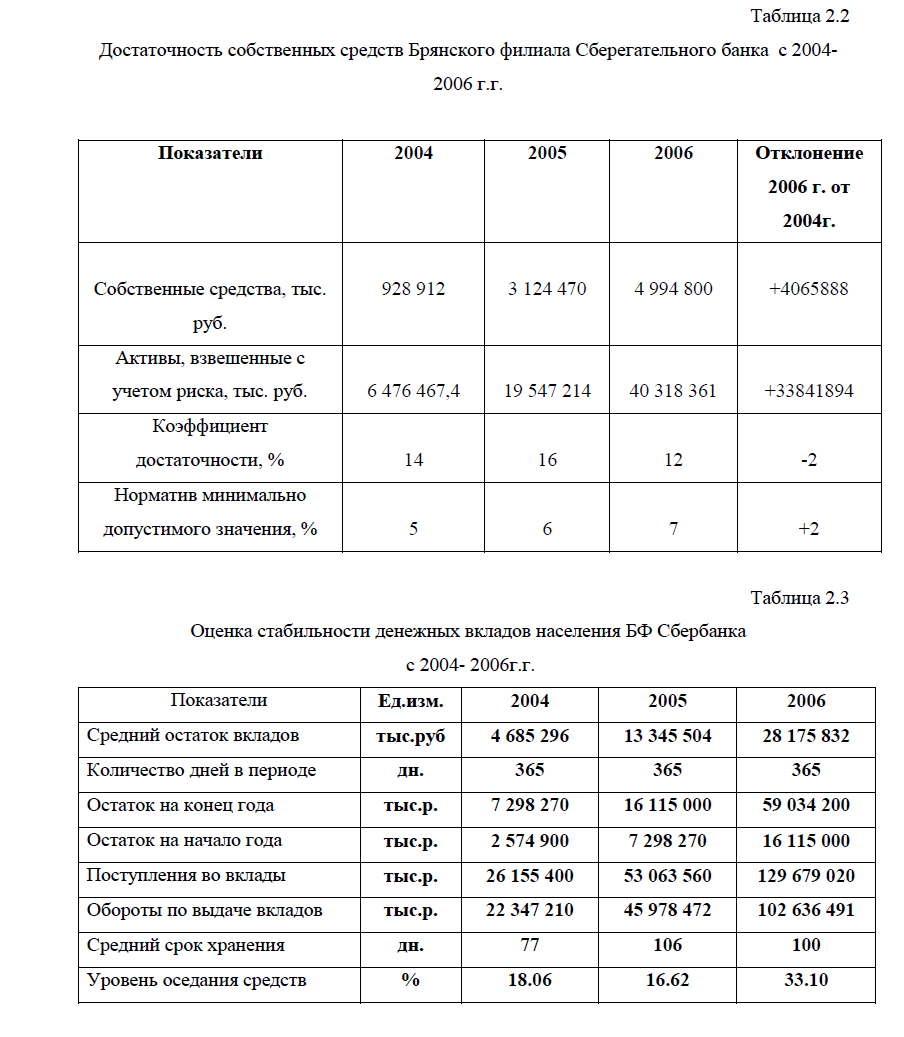

Анализ целесообразно начинать с оценки структуры собственных и привлеченных средств в целом и по каждой группе. При этом необходимо проследить, как складываются соотношения между собственными и привлеченными ресурсами и темпы их роста. Провести этот анализ позволяют данные табл. 2.1(прил.10). Собственные средства банка определяются как сумма фондов кредитной организации и нераспределенной прибыли.

Наибольший удельный вес в структуре собственных средств принадлежит прибыли текущего года, при этом за анализируемый период наблюдается ее рост : в 2004 году прибыль текущего года составила 40.1%, в 2005 году – 44.6%, в 2006 – 54.4%. Следует отметить, что при анализе собственных средств введение статьи “Прибыль текущего года” затрудняет возможность правильно сравнивать структуру собственных средств. Это связано с тем, что банк мог использовать прибыль текущего года до его окончания для создания резервов, увеличения различных фондов, а мог проводить распределение прибыли после окончания отчетного года.

За счет увеличения в структуре собственных средств доли прибыли, удельный вес фондов БФ Сбербанка на протяжении исследуемого периода снижается : удельный вес специальных фондов, учитывающих средства для покрытия возможных убытков, падает с 17.6 до 13.5%; износ основных фондов – с 4.4 до 3.5% ; фонды экономического стимулирования – с 18.4 до 5.4%

Исключение составляют фонды экономического стимулирования, направленные на производственное и социальное развитие : их доля увеличивается с 3.9 до 11.6%. Резерв на возможные потери по ссудам, входящий в состав собственных средств банка и создаваемый для покрытия возможных потерь по кредитам также подвержен снижению ( с 15.6 до 11.7% ) . Это положительный признак в деятельности банка, так как снижение резерва на возможные потери по ссудам говорит о сокращении фактической ссудной задолженности клиентов банка – как следствие квалифицированного выбора партнеров.

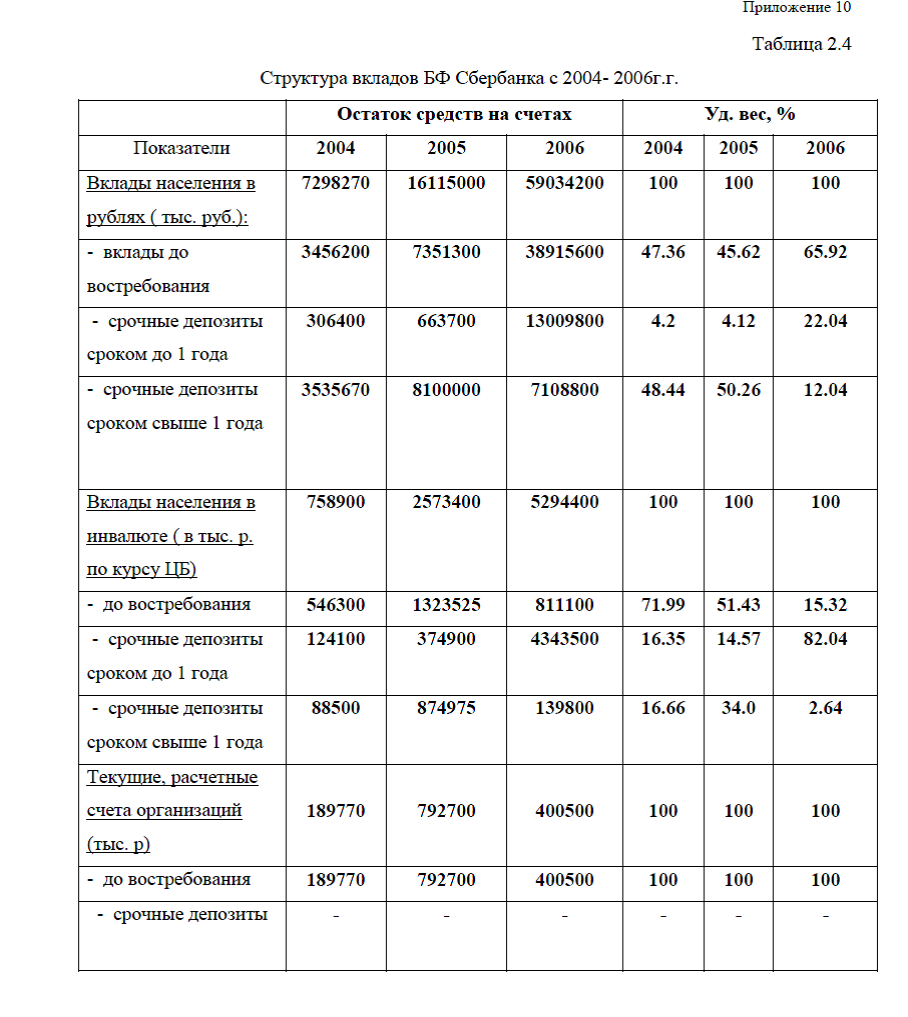

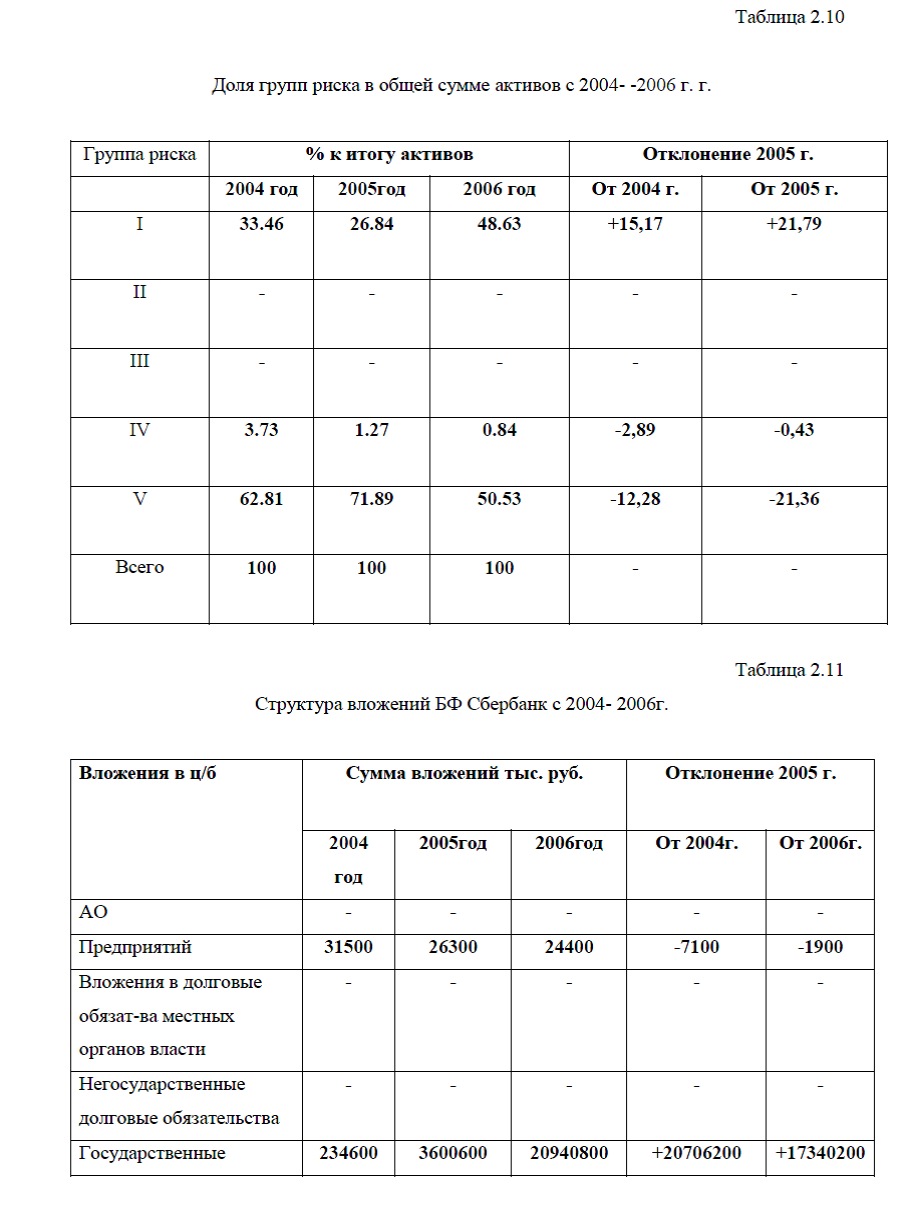

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

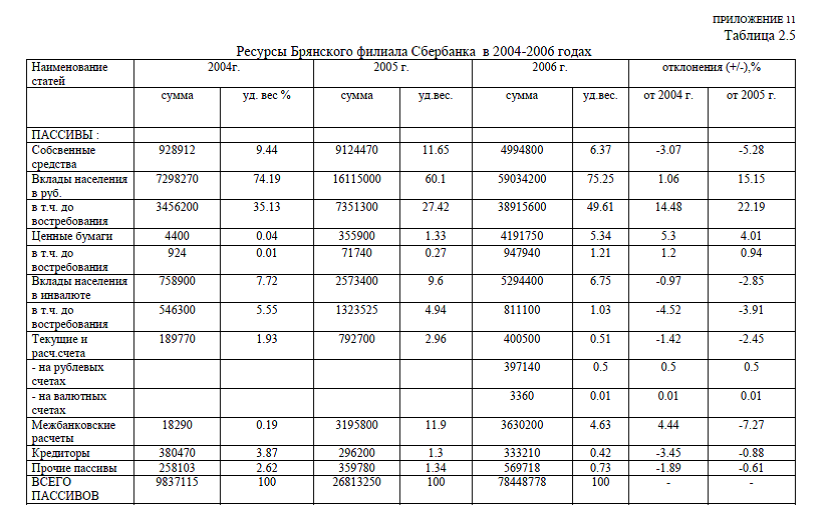

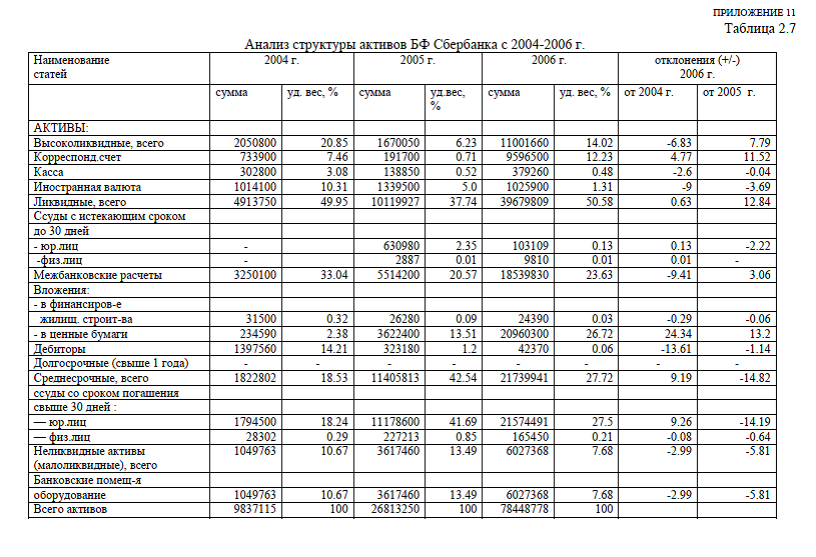

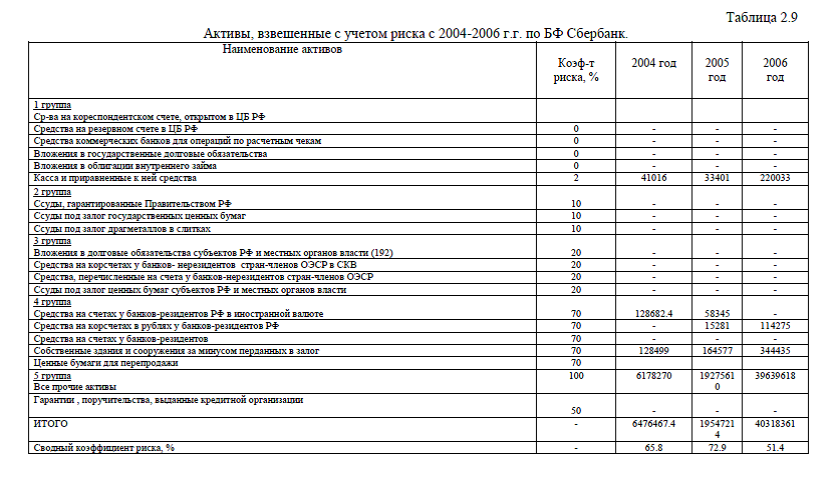

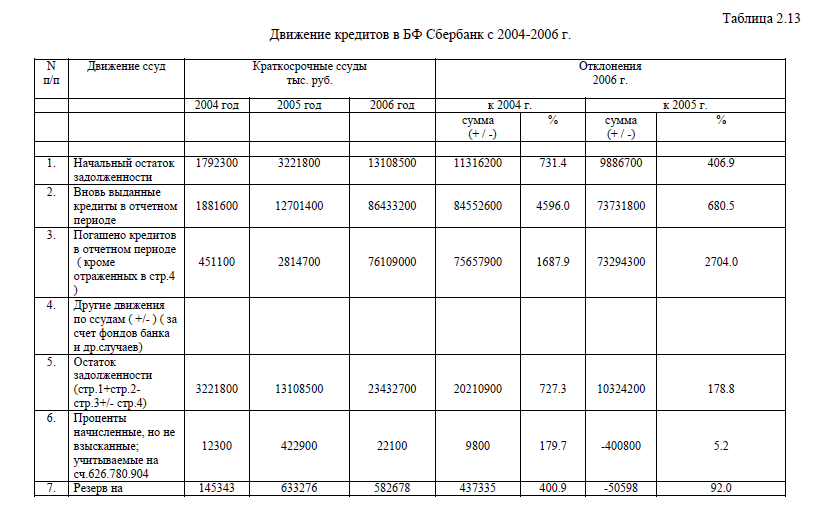

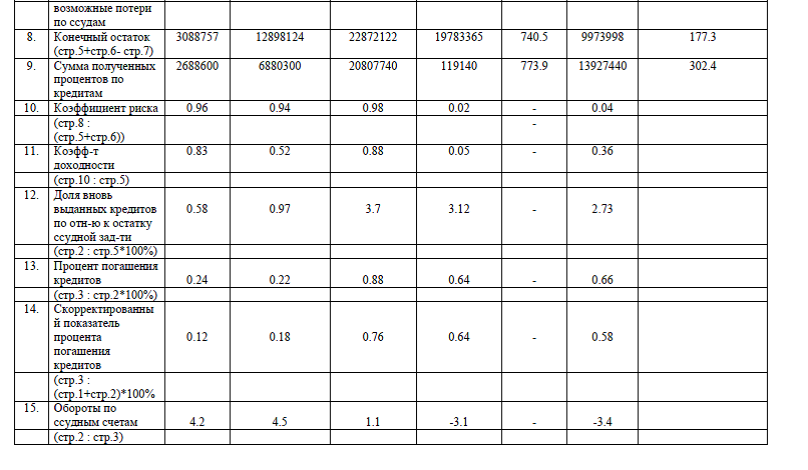

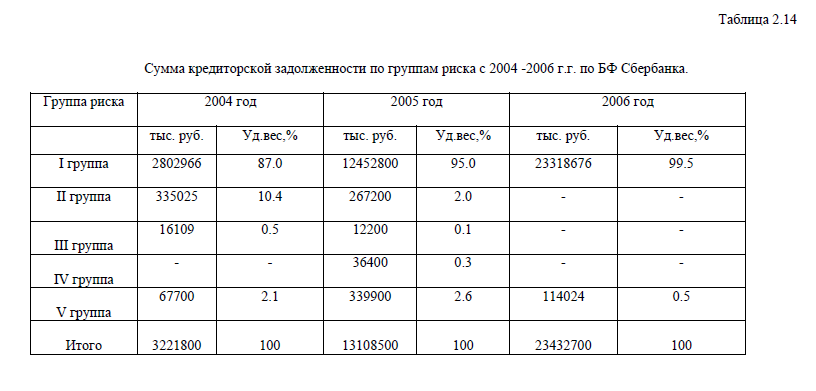

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты