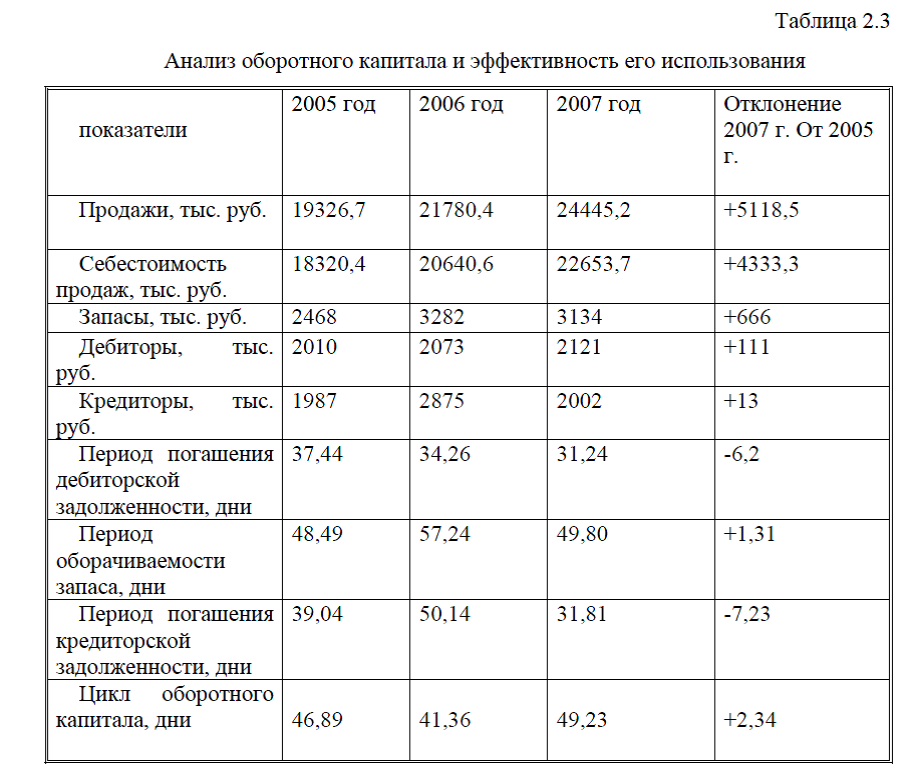

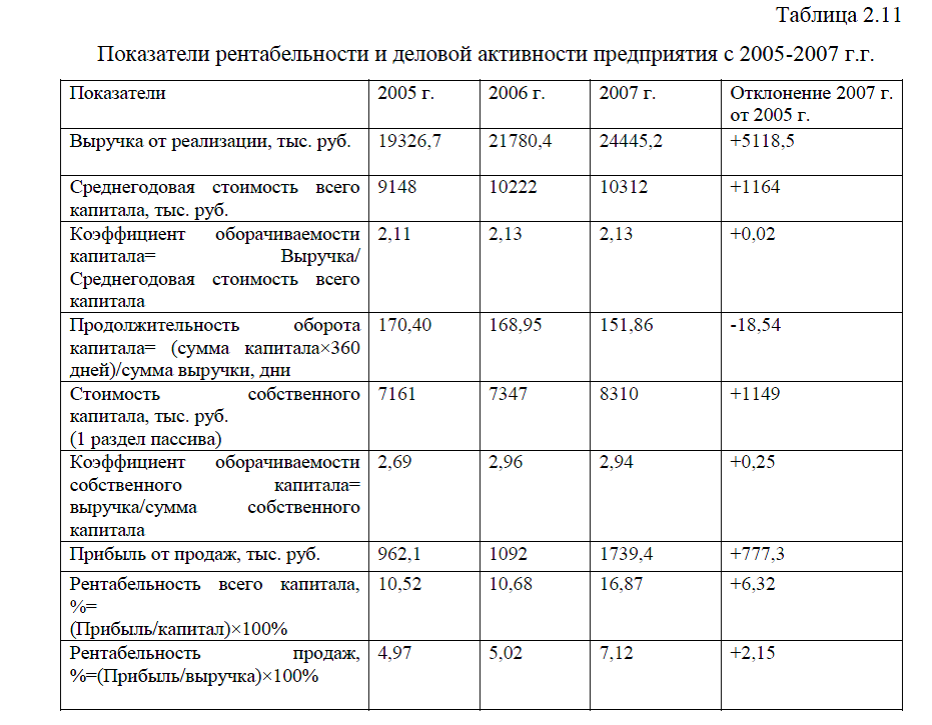

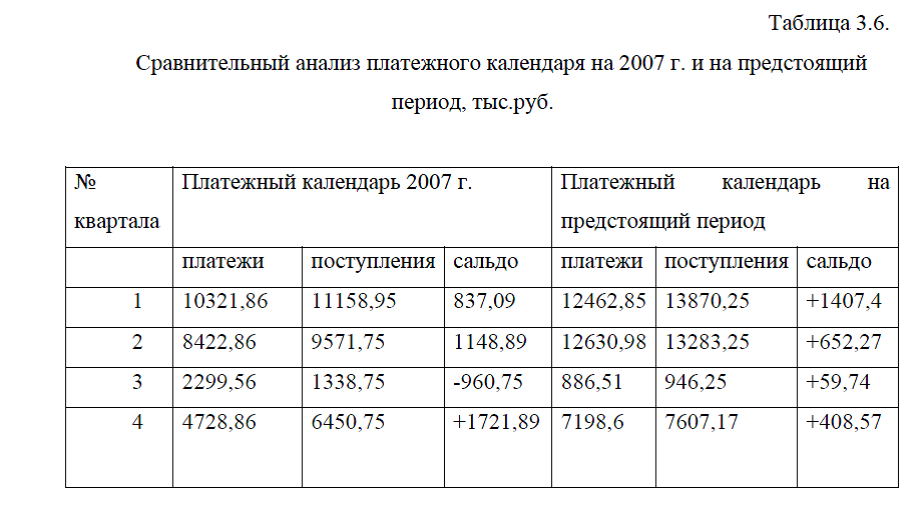

Произведем анализ финансовой устойчивости предприятия

(анализ зависимости предприятия от внешних источников финансирования). Для этого рассчитаем следующие коэффициенты: [3;214]

(анализ зависимости предприятия от внешних источников финансирования). Для этого рассчитаем следующие коэффициенты: [3;214]Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономности предприятия).

Коэффициент финансовой автономности предприятия в 2007 г. = (8310/1-312) *100%=80,59%

Коэффициент финансовой автономности предприятия в 2007 г. = (8310/1-312) *100%=80,59%Коэффициент финансовой автономности предприятия в 2006 г.= (7347/10222) *100%=71,87%

Коэффициент финансовой автономности предприятия в 2005 г.=(7161/9148) *100%=78,28%

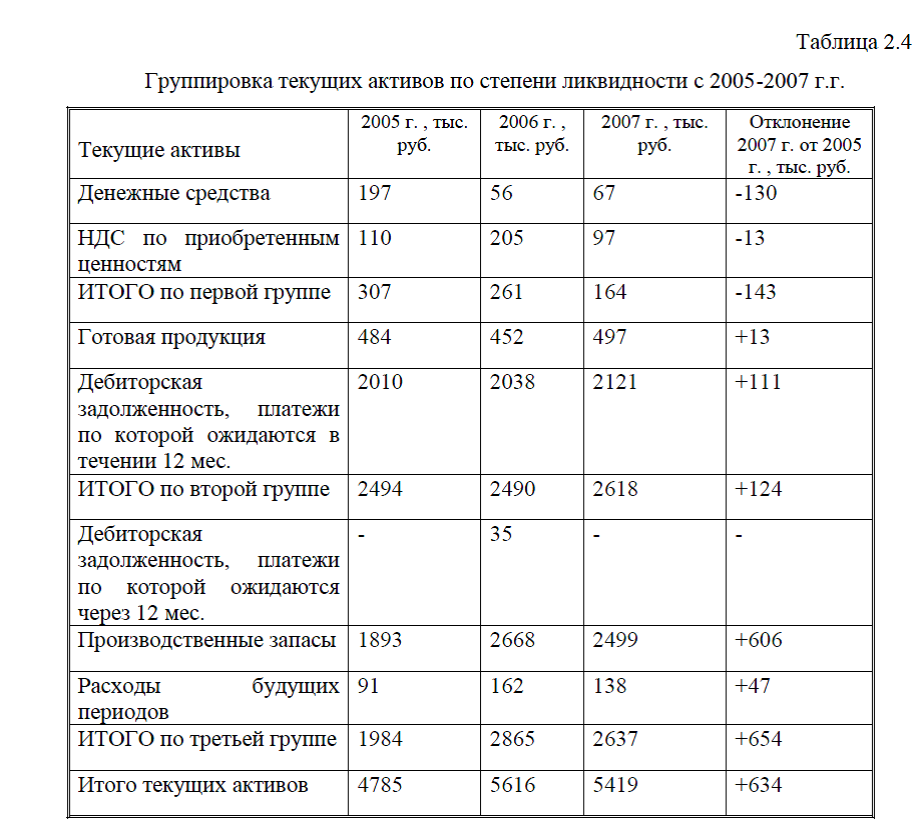

Данные оформим в виде табл.2.9

Таблица 2.9. Структура обязательств предприятия с 2005-2007 г.г.

| 2005 г. | 2006 г. | 2007 г. | Отклонение 2007 г. от 2005 г. | |

| Коэффициент финансовой автономности предприятия , % | 78,28 | 71,87 | 80,59 | +2,31 |

|

Коэффициент финансовой зависимости, %

|

21,72 | 28,13 | 19,41 | -2,31 |

|

коэффициент финансового риска

|

0,27 | 0,39 | 0,24 | -0,03 |

Коэффициент финансовой зависимости= (2раздел + 3 раздел пассива)/баланс) ?100%.

Коэффициент финансовой зависимости в 2005 г.= (31+1956)/9148*100%=21,72%

Коэффициент финансовой зависимости в 2006 г.=(71+2804)/10222*100%=28,13%

Коэффициент финансовой зависимости в 2007

г.=(43+1959)/10312*100%=19,41%

Рассчитаем коэффициент финансового риска (плечо финансового рычага)= заемный капитал/ собственный капитал

коэффициент финансового риска в 2005 г.=21,72/78,28=0,27

коэффициент финансового риска в 2006г.=28,13/71,87=0,39

коэффициент финансового риска в 2007 г.= 19,41/80,59=0,24

Данные табл.2.9 показывают, что в основном имущество предприятия сформировано за счет собственных источников, поэтому и коэффициент финансовой автономности достаточно высокий и составляет 78,28% в 2005 г. и 80,59% в 2007 г., т.е. наблюдаем увеличение коэффициента финансовой автономности на 2,31% .Коэффициент финансового риска на конец анализируемого периода снизился на 0,03 и составил 0,24.

Рассмотренные показатели позволяют судить об улучшении показателей финансовой устойчивости.

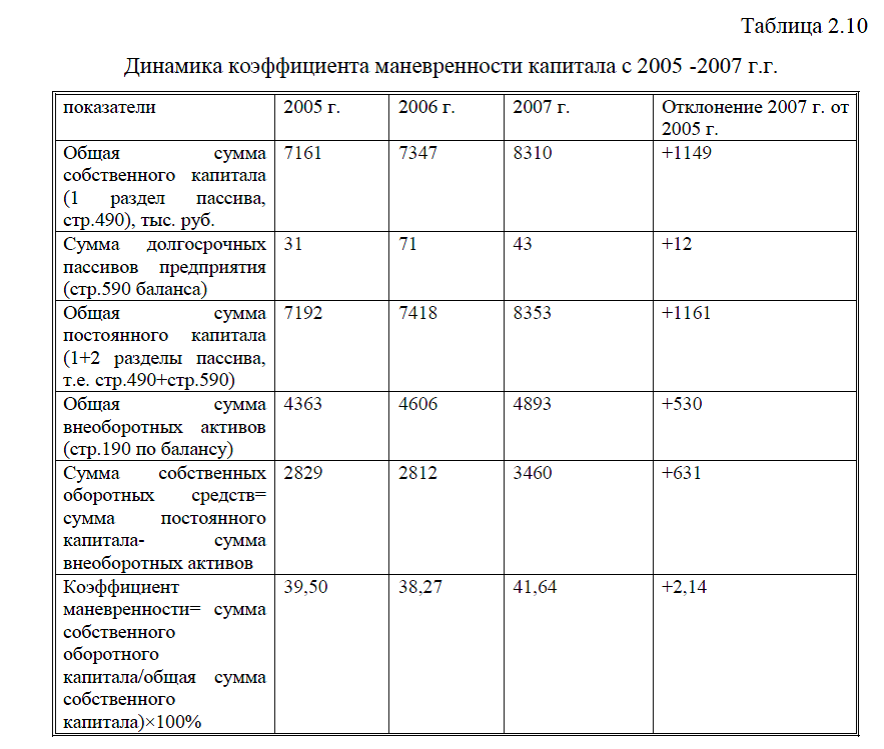

Одним из показателей, характеризующих финансовую устойчивость предприятия, является коэффициент маневренности капитала, который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Произведем расчет коэффициента маневренности капитала, табл. 2.10

Коэффициент маневренности в 2005 г.=(2829/7161) *100%=39,50%

Коэффициент маневренности в 2006 г.=(2812/7347)*100%=38,27%

Коэффициент маневренности в 2007 г.=(3460/8310) *100%=41,64%

Таблица 2.10.Динамика коэффициента маневренности капитала с 2005 -2007 г.г.

| показатели | 2005 г. | 2006 г. | 2007 г. | Отклонение 2007 г. от 2005 г. |

| Общая сумма собственного капитала (1 раздел пассива, стр.490), тыс. руб. | 7161 | 7347 | 8310 | +1149 |

| Сумма долгосрочных пассивов предприятия (стр.590 баланса) | 31 | 71 | 43 | +12 |

| Общая сумма постоянного капитала (1+2 разделы пассива, т.е. стр.490+стр.590) | 7192 | 7418 | 8353 | +1161 |

| Общая сумма внеоборотных активов (стр.190 по балансу) | 4363 | 4606 | 4893 | +530 |

| Сумма собственных оборотных средств= сумма постоянного капитала- сумма внеоборотных активов | 2829 | 2812 | 3460 | +631 |

| Коэффициент маневренности= сумма собственного оборотного капитала/общая сумма собственного капитала)*100% | 39,50 | 38,27 | 41,64 | +2,14 |

Данные табл.2.10 показывают, что в течении анализируемого периода наблюдается увеличение коэффициента маневренности капитала на 2,14%, это говорит о том, что доля капитала, находящегося в обороте увеличилась, что следует оценить положительно.

Диссертация на заказ без посредников, без предоплаты