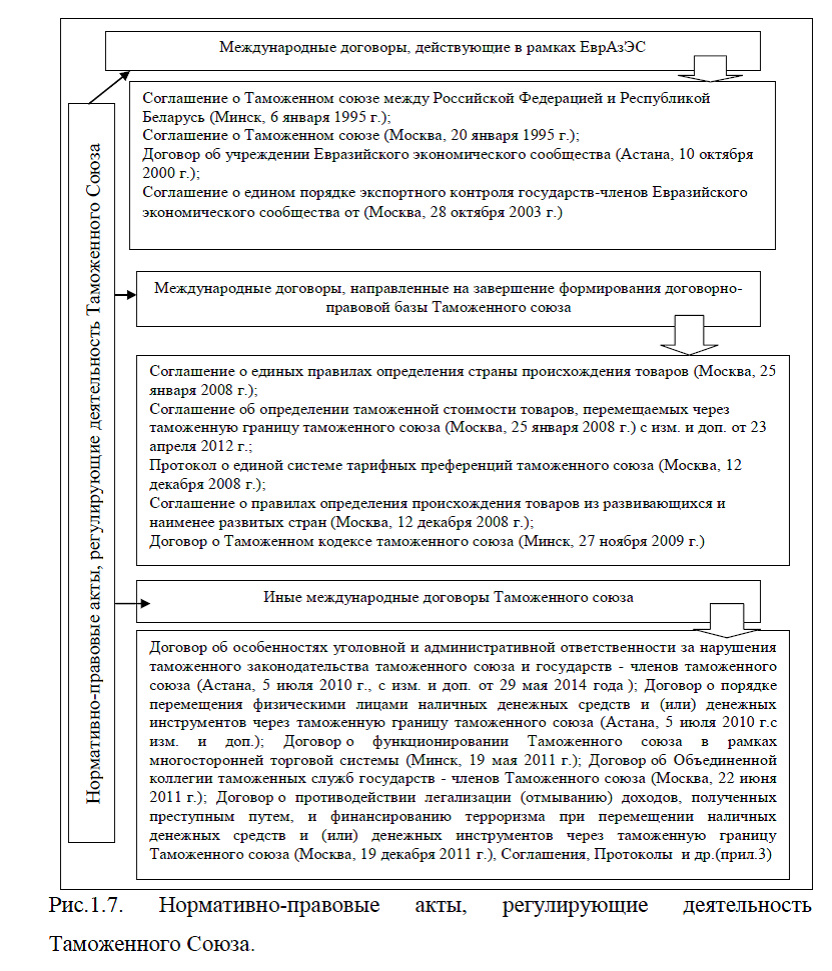

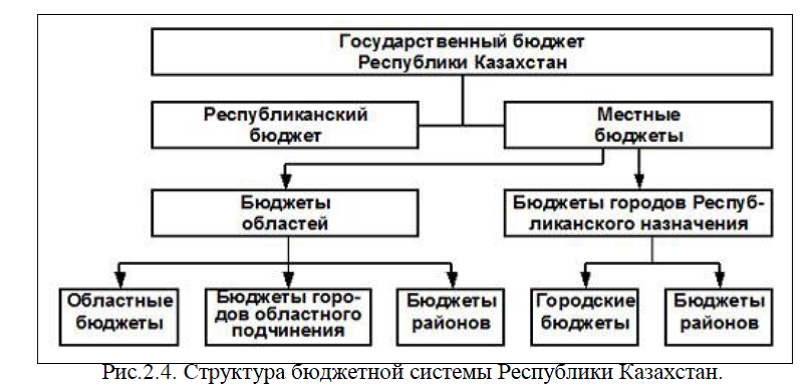

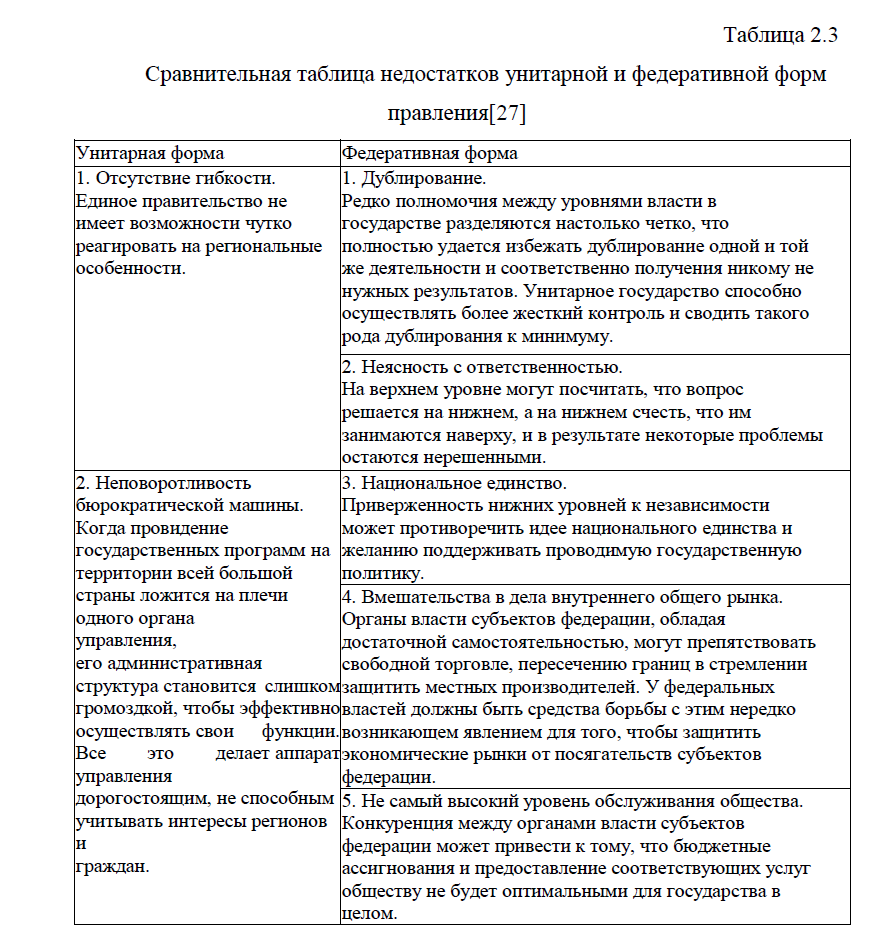

Диплом: Сравнительная характеристика бюджетных систем России и стран Таможенного союза

Бюджетное устройство –

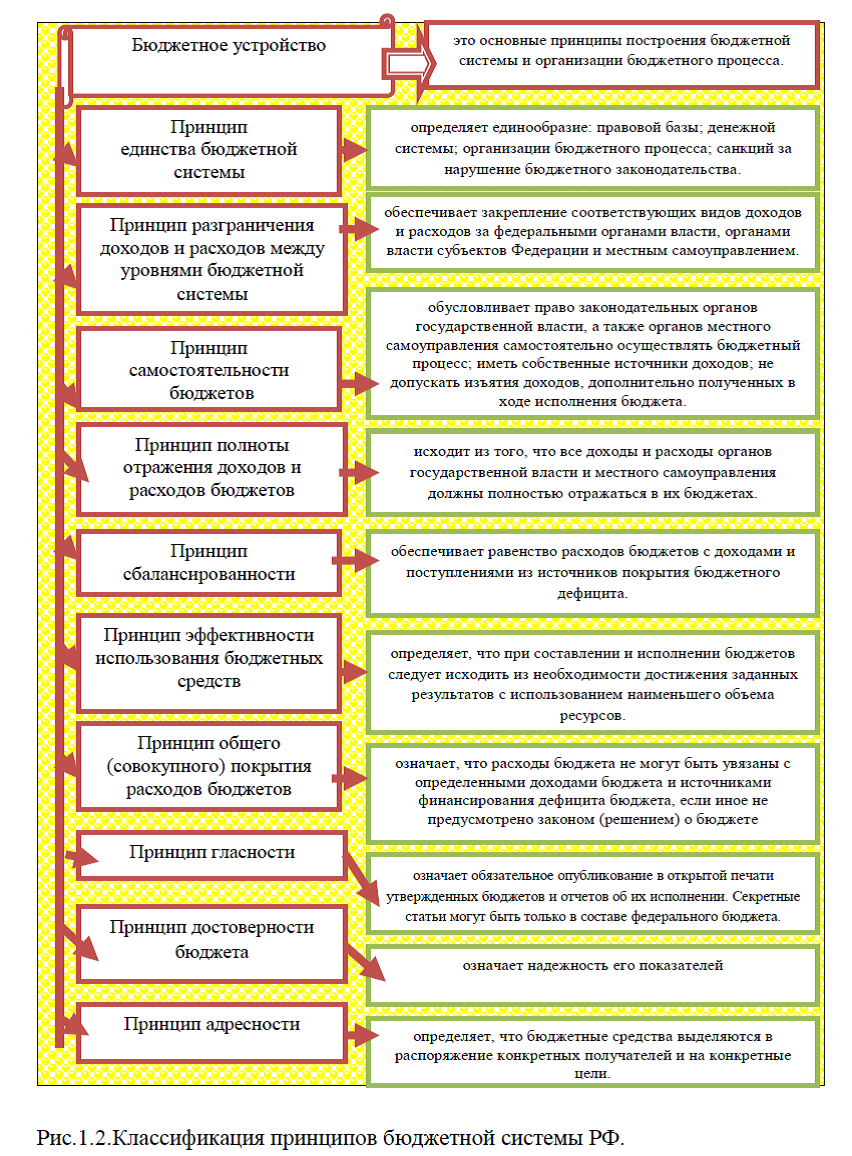

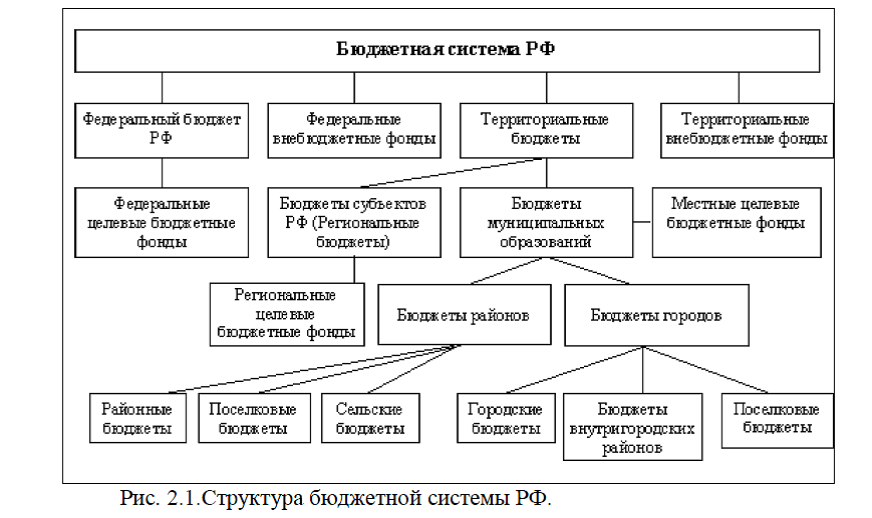

это основные принципы построения бюджетной системы и организации бюджетного процесса, рис.1.2. Основными принципами любой системы государственного бюджета можно назвать следующие: единство бюджетной системы РФ (ст. 29 БК РФ); разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ); самостоятельности бюджетов (ст. 31 БК РФ); полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ); сбалансированности бюджета (ст. 33 БК РФ); эффективности и экономности использования бюджетных средств (ст. 34 БК РФ); общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ); гласности (ст. 36 БК РФ);

это основные принципы построения бюджетной системы и организации бюджетного процесса, рис.1.2. Основными принципами любой системы государственного бюджета можно назвать следующие: единство бюджетной системы РФ (ст. 29 БК РФ); разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ); самостоятельности бюджетов (ст. 31 БК РФ); полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ); сбалансированности бюджета (ст. 33 БК РФ); эффективности и экономности использования бюджетных средств (ст. 34 БК РФ); общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ); гласности (ст. 36 БК РФ); достоверности бюджета (ст. 37 БК РФ); адресности и целевого характера бюджетных средств (ст. 38 БК РФ). [19] Более подробно принципы бюджетной системы Российской Федерации рассмотрены в прил.1. Несоблюдение приведенных выше принципов связано с бюджетными правонарушениями и, соответственно, привлечением к ответственности виновных должностных лиц.

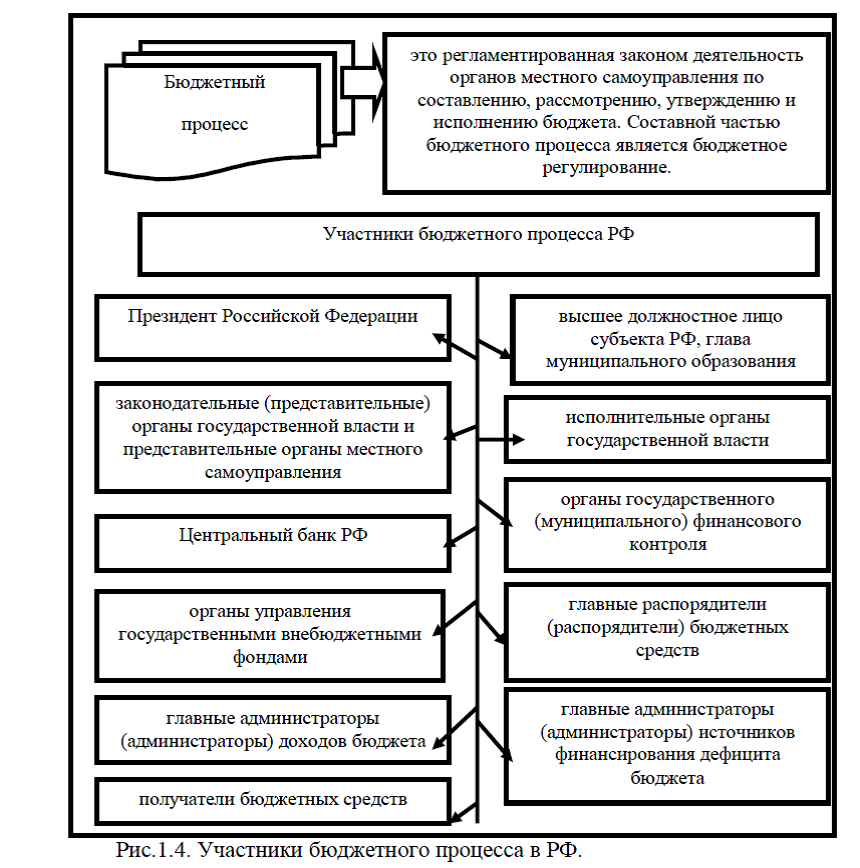

достоверности бюджета (ст. 37 БК РФ); адресности и целевого характера бюджетных средств (ст. 38 БК РФ). [19] Более подробно принципы бюджетной системы Российской Федерации рассмотрены в прил.1. Несоблюдение приведенных выше принципов связано с бюджетными правонарушениями и, соответственно, привлечением к ответственности виновных должностных лиц.Бюджетный процесс – это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета. Основными стадиями бюджетного процесса являются: составление проектов бюджетов, утверждение проектов бюджетов, исполнение бюджетов, контроль за исполнением бюджетов и отчет об исполнении бюджетов, рис.1.3.

Согласно п. 1 ст.

152 БК РФ[19] участниками бюджетного процесса РФ являются: Президент РФ; законодательные и исполнительные органы государственной власти, органы государственного (муниципального) финансового контроля; органы управления государственными внебюджетными фондами и др., рис.1.4.

152 БК РФ[19] участниками бюджетного процесса РФ являются: Президент РФ; законодательные и исполнительные органы государственной власти, органы государственного (муниципального) финансового контроля; органы управления государственными внебюджетными фондами и др., рис.1.4.Рассмотрим кратко основные функции участников бюджетного процесса в РФ. Законодательные (представительные) органы рассматривают и утверждают соответствующие бюджеты бюджетной системы РФ и отчеты об их исполнении, осуществляют контроль в ходе рассмотрения отдельных вопросов исполнения соответствующих бюджетов, формируют и определяют правовой статус органов внешнего

государственного (муниципального) финансового контроля, осуществляют другие полномочия в соответствии с действующим законодательством.[28]

государственного (муниципального) финансового контроля, осуществляют другие полномочия в соответствии с действующим законодательством.[28]Исполнительные органы государственной власти обеспечивают составление проекта бюджета, разрабатывают и утверждают методики распределения или порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных органов, обеспечивают управление государственным или муниципальным долгом, осуществляют иные полномочия.

ЦБ РФ совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам РФ. [28]

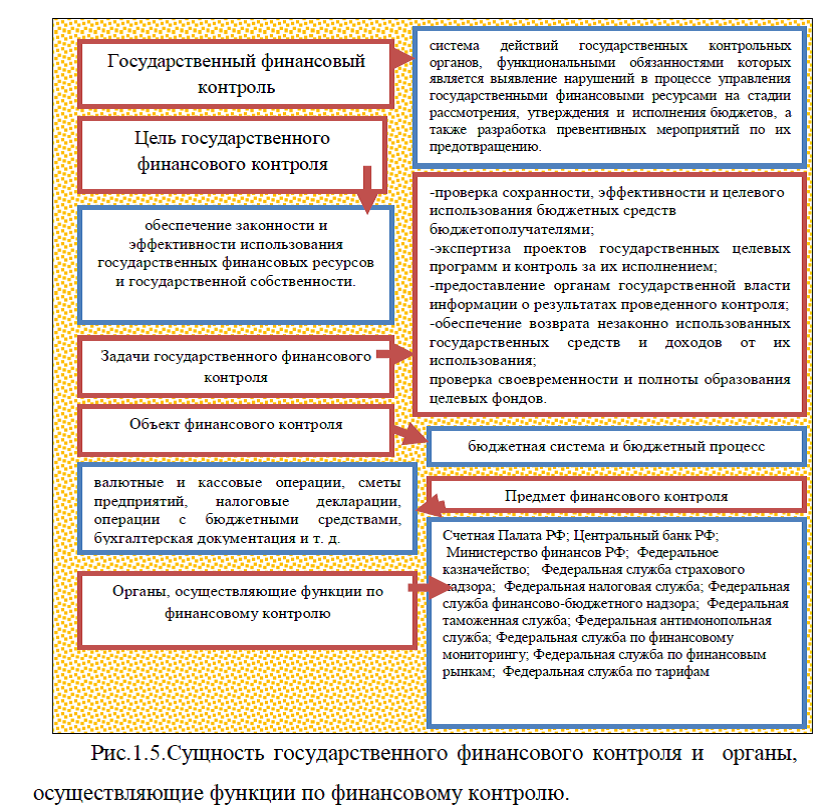

Государственный финансовый контроль представляет собой систему действий государственных

контрольных органов, функциональными обязанностями которых является выявление нарушений в процессе управления государственными финансовыми ресурсами на стадии рассмотрения, утверждения и исполнения бюджетов, а также разработка превентивных мероприятий по их предотвращению, рис. 1.5. Органами государственного (муниципального) финансового контроля являются: Счетная палата РФ, контрольно-счетные органы субъектов РФ и муниципальных образований, Федеральная служба финансово-бюджетного надзора, органы государственного (муниципального) финансового контроля.

контрольных органов, функциональными обязанностями которых является выявление нарушений в процессе управления государственными финансовыми ресурсами на стадии рассмотрения, утверждения и исполнения бюджетов, а также разработка превентивных мероприятий по их предотвращению, рис. 1.5. Органами государственного (муниципального) финансового контроля являются: Счетная палата РФ, контрольно-счетные органы субъектов РФ и муниципальных образований, Федеральная служба финансово-бюджетного надзора, органы государственного (муниципального) финансового контроля. Бюджетные полномочия органов государственного (муниципального) финансового контроля предусмотрены ст. 157 БК РФ.[19]

В иерархии специальных государственных органов, осуществляющих функции по финансовому контролю, Счетная палата РФ как конституционный орган финансового контроля стоит на первом месте. Счетная палата осуществляет внешний государственный аудит (контроль) на основе принципов законности, эффективности, объективности, независимости, открытости и гласности. Согласно ФЗ от 5 апреля 2013 г.

N 41-ФЗ «О счетной палате Российской Федерации» (с изм. от 4 ноября 2014 г.), задачами Счетной палаты являются: 1) организация и осуществление контроля за целевым и эффективным использованием средств федерального

N 41-ФЗ «О счетной палате Российской Федерации» (с изм. от 4 ноября 2014 г.), задачами Счетной палаты являются: 1) организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов; 2) аудит реализуемости и результативности достижения стратегических целей социально-экономического развития РФ; 3) определение эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, в том числе для целей стратегического планирования социально-экономического развития РФ; 4) анализ выявленных недостатков и нарушений в процессе формирования,

управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом в пределах компетенции; 5) развитие возможностей и методов аудита (контроля) эффективности и соответствия нормативным правовым актам РФ порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, включая выбор и оценку ключевых национальных показателей и индикаторов социально-экономического развития РФ; 6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета,

управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом в пределах компетенции; 5) развитие возможностей и методов аудита (контроля) эффективности и соответствия нормативным правовым актам РФ порядка формирования, управления и распоряжения федеральными и иными ресурсами в пределах компетенции Счетной палаты, включая выбор и оценку ключевых национальных показателей и индикаторов социально-экономического развития РФ; 6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты; 7) определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов РФ; 8) контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в ЦБ РФ, уполномоченных банках и иных кредитных организациях РФ; 9) обеспечение в пределах своей компетенции мер по противодействию коррупции. [3]

а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов, в пределах компетенции Счетной палаты; 7) определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов РФ; 8) контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в ЦБ РФ, уполномоченных банках и иных кредитных организациях РФ; 9) обеспечение в пределах своей компетенции мер по противодействию коррупции. [3]

Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения, на федеральные внебюджетные фонды, а также на органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества. Анализ задач и полномочий Счетной палаты показывает, что, несмотря на ее наивысший статус среди контролирующих органов, данный орган является специальным, осуществляющим контроль лишь в сфере бюджетных отношений.

Центральный банк РФ является органом валютного регулирования и валютного контроля, а также органом банковского регулирования и банковского надзора.

Основными целями Центрального банка являются защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы РФ, обеспечение эффективного и бесперебойного функционирования платежной системы. К числу контрольных функций, которыми наделен Банк России, можно отнести: принятие решения о государственной регистрации кредитных организаций; выдачу, приостановление, отзыв лицензии на осуществление банковских операций; осуществление банковского надзора; организация и осуществление валютного регулирования и валютного контроля; установление правил бухгалтерского учета и отчетности для банковской системы РФ. В целях финансового контроля Банк России устанавливает обязательные для кредитных организаций и банковских групп правила ведения бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности. [30]

Основными целями Центрального банка являются защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы РФ, обеспечение эффективного и бесперебойного функционирования платежной системы. К числу контрольных функций, которыми наделен Банк России, можно отнести: принятие решения о государственной регистрации кредитных организаций; выдачу, приостановление, отзыв лицензии на осуществление банковских операций; осуществление банковского надзора; организация и осуществление валютного регулирования и валютного контроля; установление правил бухгалтерского учета и отчетности для банковской системы РФ. В целях финансового контроля Банк России устанавливает обязательные для кредитных организаций и банковских групп правила ведения бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности. [30]Министерство финансов РФ, по поручению Правительства РФ обеспечивает проведение единой финансовой, кредитной и денежной политики. Министерство финансов является федеральным органом исполнительной власти, обеспечивающим проведение единой государственной финансовой политики и осуществляющим общее руководство организацией финансов в стране. Министерство финансов РФ осуществляет функции по выработке политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и отчетности, таможенных платежей и т.д.

Также Министерство финансов осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы по финансовому мониторингу. Следует также отметить, что Министерство финансов является органом финансового контроля согласно Бюджетному кодексу РФ осуществляет предварительный и текущий контроль за исполнением федерального бюджета, а также бюджетов субъектов Федерации и местных бюджетов. Министерству финансов также подведомственно Федеральное казначейство. [30]

Также Министерство финансов осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы по финансовому мониторингу. Следует также отметить, что Министерство финансов является органом финансового контроля согласно Бюджетному кодексу РФ осуществляет предварительный и текущий контроль за исполнением федерального бюджета, а также бюджетов субъектов Федерации и местных бюджетов. Министерству финансов также подведомственно Федеральное казначейство. [30]Федеральное казначейство обеспечивает казначейское исполнение бюджетов. Осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления финансового контроля и координирует их.

[32]

[32]Федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных платежей. В рамках своей деятельности Федеральная налоговая служба выдает лицензии на осуществление определенных видов деятельности, ведет учет всех налогоплательщиков, ведет реестры выданных лицензий, а также Единый государственный реестр юридических лиц, индивидуальных предпринимателей, разрабатывает и утверждает формы налогового учета и отчетности, осуществляет проверку деятельности налогоплательщиков. [32]

Федеральная служба страхового надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности. Федеральная служба страхового надзора осуществляет контроль и надзор: за соблюдением субъектами страхового дела страхового законодательства; за достоверностью представляемой отчетности; за обеспечением страховщиками их финансовой устойчивости и платежеспособности; за составом и структурой активов, принимаемых для покрытия собственных средств страховщика. Органы Федеральной службы страхового надзора выдают лицензии субъектам страхового дела, получают, обрабатывают и анализируют отчетность и иные сведения, предоставляемые субъектами страхового дела,

обращаются в суд с исками о ликвидации субъектов страхового дела.Федеральная служба финансово-бюджетного надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору финансово-бюджетной сфере, а также функции органа валютного контроля. Служба осуществляет контроль и надзор за использованием средств федерального бюджета, средств государственных внебюджетных фондов; соблюдением резидентами и нерезидентами валютного законодательства РФ, за соответствием проводимых валютных операций условиям лицензий и разрешений.[40]

Федеральная служба по финансовому мониторингу -это орган исполнительной власти, функции которого направлены на противодействие легализации доходов, полученных преступным путем, и финансированию терроризма и координирующим деятельность в этой сфере иных органов исполнительной власти. Органы Федеральной службы по финансовому мониторингу ведут учет организаций, осуществляющих операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы,

формируют перечень организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности.Федеральная таможенная служба – орган исполнительной власти, осуществляющим функции о контролю и надзору в области таможенного дела, а также функции валютного контроля и специальные функции по борьбе с контрабандой. Как орган финансового контроля Федеральная таможенная служба контролирует правильность исчисления

и своевременность уплаты таможенных пошлин, налогов, таможенных сборов, а также осуществляет валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу Российской Федерации.[40]Федеральная служба по финансовым рынкам – федеральный орган исполнительной власти, руководство которой осуществляется непосредственно Правительством РФ. Служба осуществляет функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков, в частности, функции по контролю и надзору на рынке ценных бумаг, контролирует деятельность бирж.

Таким образом, выше были рассмотрены основные функции и полномочия органов, осуществляющих государственный финансовый контроль. Рассмотрим кратко полномочия других участников бюджетного процесса.

Согласно ст. 158 БК РФ[19] главный распорядитель бюджетных средств обеспечивает результативность, адресность и целевой характер использования бюджетных средств ; формирует перечень распорядителей и получателей бюджетных средств; ведет реестр расходных обязательств, осуществляет планирование расходов бюджета, составляет, утверждает и ведет

бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета; вносит предложения по формированию и изменению лимитов бюджетных обязательств и изменению сводной бюджетной росписи; определяет порядок утверждения бюджетных смет подведомственных получателей бюджетных средств, являющихся казенными учреждениями; формирует и утверждает государственные (муниципальные) задания и др.

бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета; вносит предложения по формированию и изменению лимитов бюджетных обязательств и изменению сводной бюджетной росписи; определяет порядок утверждения бюджетных смет подведомственных получателей бюджетных средств, являющихся казенными учреждениями; формирует и утверждает государственные (муниципальные) задания и др.Распорядитель бюджетных средств осуществляет планирование соответствующих расходов бюджета; распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным

распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета; обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций и др. Главный администратор доходов бюджета: формирует перечень подведомственных ему администраторов доходов бюджета; представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета; представляет сведения для составления и ведения кассового плана; формирует и представляет бюджетную отчетность главного администратора доходов бюджета; ведет реестр источников доходов бюджета и др.[38]

распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета; обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций и др. Главный администратор доходов бюджета: формирует перечень подведомственных ему администраторов доходов бюджета; представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета; представляет сведения для составления и ведения кассового плана; формирует и представляет бюджетную отчетность главного администратора доходов бюджета; ведет реестр источников доходов бюджета и др.[38]Администратор доходов бюджета осуществляет начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним; осуществляет взыскание

задолженности по платежам в бюджет, пеней и штрафов; принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов и др.

задолженности по платежам в бюджет, пеней и штрафов; принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов и др.Главный администратор источников финансирования дефицита бюджета формирует перечни подведомственных ему администраторов источников финансирования дефицита бюджета; осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; обеспечивает адресность и целевой характер использования выделенных в его распоряжение ассигнований, предназначенных для погашения источников

финансирования дефицита бюджета; распределяет бюджетные ассигнования по подведомственным администраторам источников финансирования дефицита бюджета и исполняет соответствующую часть бюджета и др. Главный распорядитель бюджетных средств осуществляет внутренний финансовый контроль. Получатель бюджетных средств: составляет и исполняет бюджетную смету; обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований; вносит соответствующему главному распорядителю (распорядителю) бюджетных средств предложения по изменению бюджетной росписи; ведет бюджетный учет, формирует бюджетную отчетность и др.[42]Выше была рассмотрена сущность бюджетного процесса, его стадии, участники и их основные полномочия. Все участники бюджетного процесса в РФ осуществляют свою деятельность на основании федеральных законов, кодексов РФ и других нормативно-правовых актов РФ.

Заказать отчет по практике срочно без предоплаты