Диплом на тему: Налогообложение доходов физических лиц: проблемы и пути совершенствования на примере медицинского предприятия ООО «Клинтек»

[collapse]

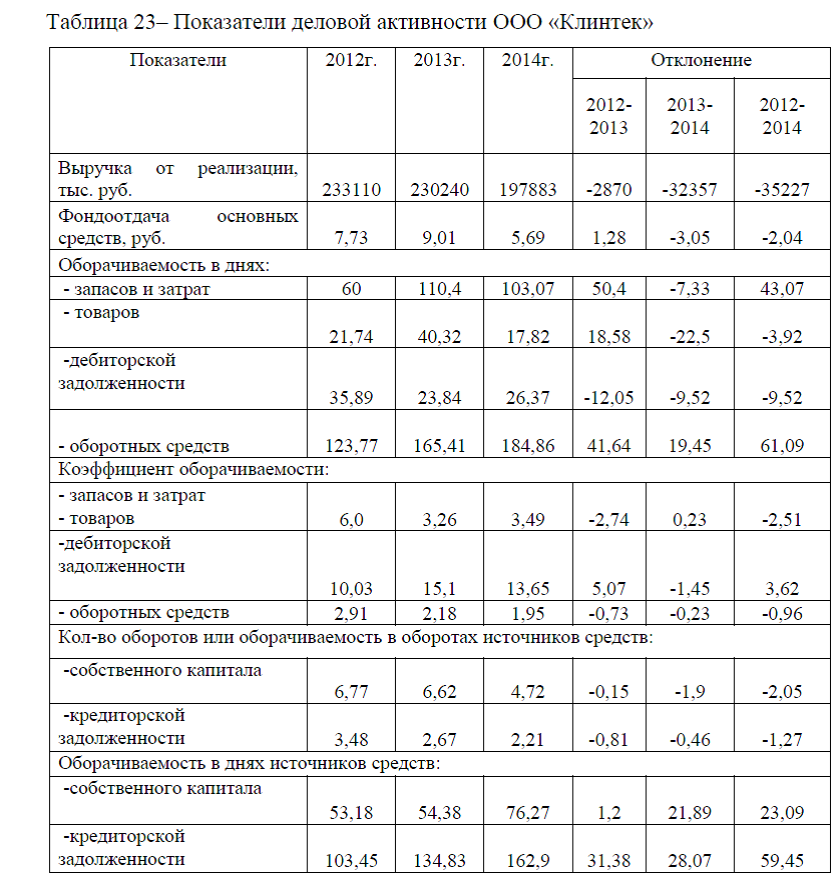

Проведенный выше анализ по

системе налогообложения физических лиц на предприятии ООО «Клинтек» позволил выделить ряд недостатков, которые существенно снижают экономические показатели организации, за счет несвоевременного перечисления НДФЛ в бюджет государства, а также из-за неправильно рассчитанной налогооблагаемой базы, неправильного применения налоговых льгот или неприменение налоговых льгот по НДФЛ приводит к снижению доходов работников анализируемой организации.

системе налогообложения физических лиц на предприятии ООО «Клинтек» позволил выделить ряд недостатков, которые существенно снижают экономические показатели организации, за счет несвоевременного перечисления НДФЛ в бюджет государства, а также из-за неправильно рассчитанной налогооблагаемой базы, неправильного применения налоговых льгот или неприменение налоговых льгот по НДФЛ приводит к снижению доходов работников анализируемой организации.

Выше были предложены мероприятия, направленные на совершенствование системы налогообложения физических лиц на предприятии ООО «Клинтек», которые позволят увеличить доходность работников и повысить экономические показатели предприятия ООО «Клинтек». Рассмотрим кратко на сколько изменятся доходы работников и показатели прибыли организации в случае устранения ошибок при начислении и удержании налога на доходы физических лиц.

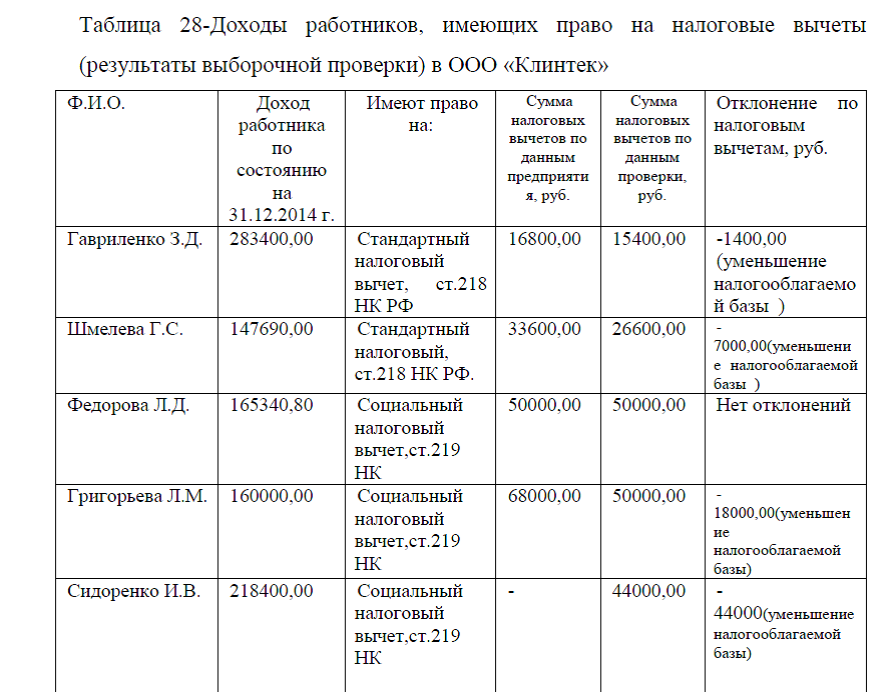

Выше был представлен анализ по работнице Григорьевой Людмилы, у которой неправильно была исчислена льгота по НДФЛ с учетом оплаты за обучение. Произведем перерасчет НДФЛ. Доходы работника Григорьевой Людмилы за 2013 г. составили 160000 руб. При этом, данный работник имеет одного ребенка, следовательно, она имеет право на стандартный налоговый вычет в размере 1200 руб. за месяц, то есть за год сумма стандартного налогового вычета должна составить 1200?12=14400 руб. Кроме этого, данным работником были предоставлены документы с оплатой за обучение ребенка на сумму 68000,0 руб. Однако, согласно действующего законодательства ст. 219 НК РФ, на каждого ребенка опекун (родитель) имеет право налогового вычета в размере не более 50000 руб. Таким образом, из-за большего удержания суммы за обучение, произошло уменьшение налоговой базы и снижение суммы налога на доходы физических лиц на 468,00руб., таблица 31.

Таким образом, из-за неправильно исчисленной льготы по НДФЛ работницы Григорьевой Людмилы, произошла недоплата налога в бюджет государства на сумму 468,0 руб.

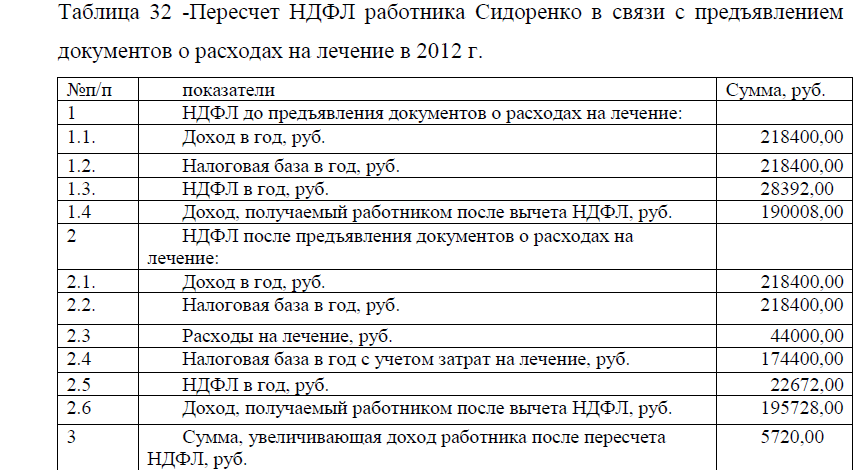

Проведем перерасчет НДФЛ работника Сидоренко Ивана, который в 2012 г. лечился в стационаре медицинской клиники, истратив на лечение 44000 руб. Лечение проходило в клинике, которая имеет лицензию на оказание медицинских услуг. Однако, данный работник не знал о наличии льготы по налогу и не предоставил соответствующие документы (как показал выше проведенный анализ). В связи с этим, работник Сидоренко Иван уменьшил свои доходы за счет большего перечисления налога на доходы физических лиц. Сумма, в которую обошлось лечение не превышает общую сумму социального вычета 100000руб, поэтому Сидоренко имеет право уменьшить налогооблагаемый доход на всю сумму лечения, таблица 32.

Таким образом , данные таблицы 32 показывают, что в связи с затратами на лечение в сумме 44000руб., налогооблагаемая база уменьшится и составит 174400 руб. Сумма налога составит 174400/100?13%=22672 руб.

Пересчитанный налог составит 22672 руб., а это на 5720 руб. ниже по сравнению с НДФЛ, который был уплачен до пересчета налога. Таким образом, Сидоренко увеличил свой доход на эту сумму.

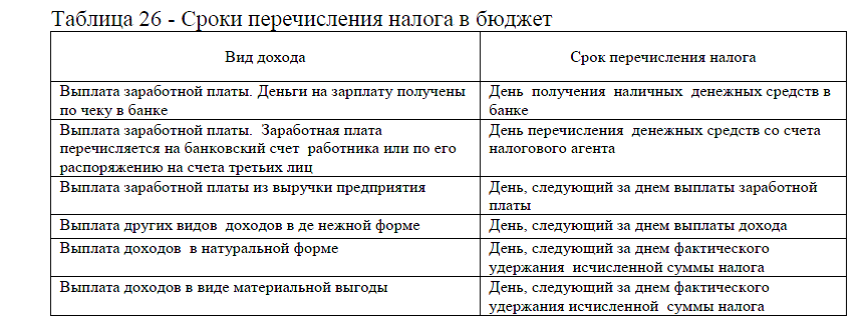

Таким образом, не правильное исчисление налоговых льгот приводят либо к уменьшению доходов работника либо влекут недоплату налога в бюджет государства, а это снижает экономические показатели организации, так как за перечисление с нарушением установленного НК РФ срока сумм налога, подлежащего удержанию и перечислению налоговым агентом, ст. 123 НК РФ установлена ответственность в виде взыскания штрафа в размере 20% от суммы, подлежащей перечислению. Кроме того, несвоевременное исполнение налоговым агентом обязанности по исчислению, удержанию и перечислению в бюджет сумм НДФЛ с выплаченных физическим лицам доходов влечет начисление на сумму недоимки пеней.

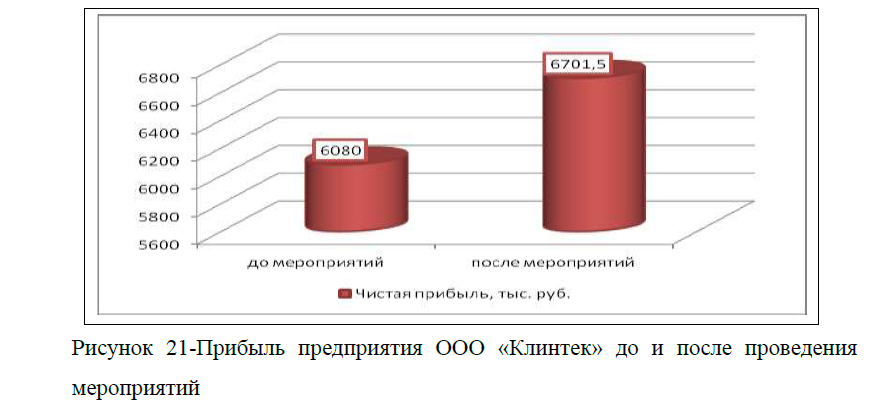

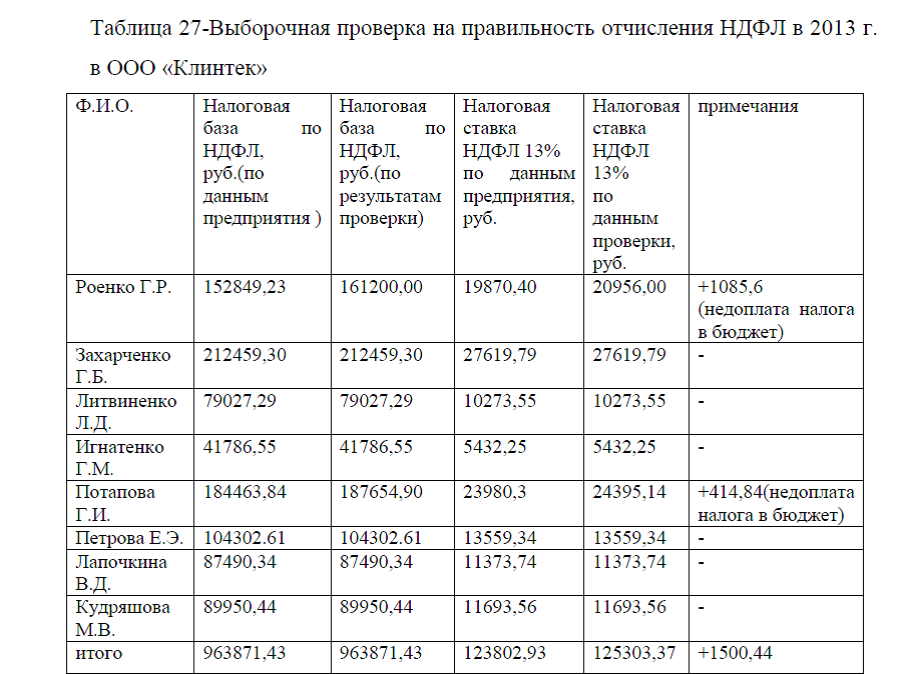

В связи с тем, что на предприятии ООО «Клинтек» имеется множество нарушений по неправильному исчислению налога на доходы физических лиц, а также за 2013 г. был несвоевременно переведен НДФЛ из-за неправильно указанного кода бюджетной классификации, компании ООО «Клинтек» пришлось уплатить штраф 20% от суммы, подлежащей перечислению. В частности, в 2013 г. компания должна была перечислить НДФЛ на сумму 3107520 руб., сумма штрафа составила 20%, соответственно 621504 руб. Таким образом, компания снизила показатели прибыли на указанную сумму, следовательно, при правильном перечислении и начислении налога на доходы физических лиц, сумма прибыли компании составила бы 6701,5 тыс. руб., рисунок 21.

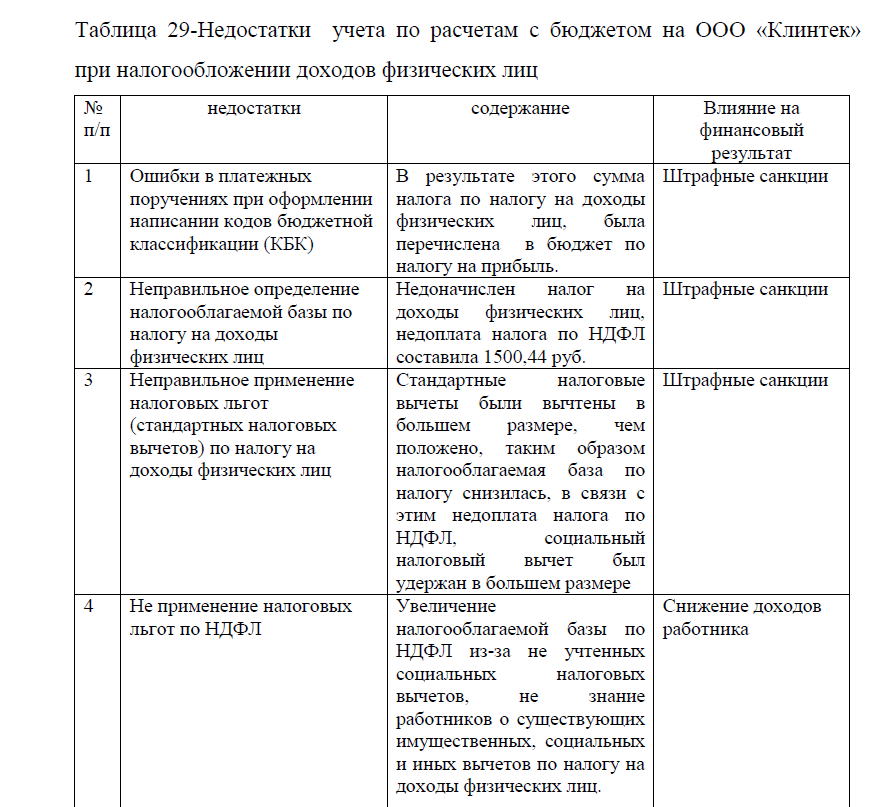

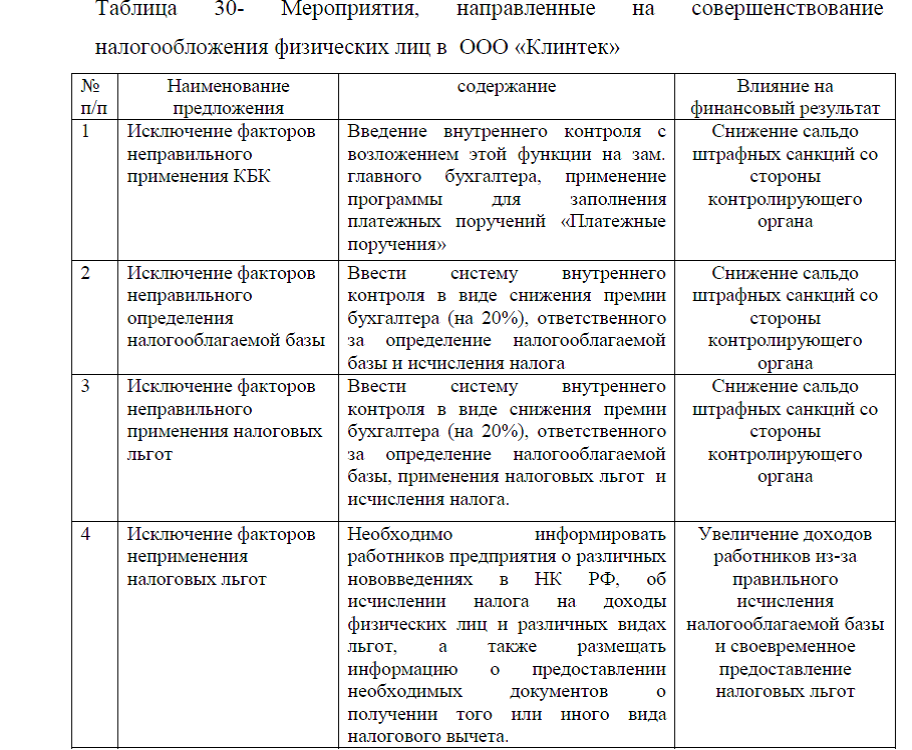

Резюмируя изложенное в третьей главе выпускной квалификационной работы, можно сделать вывод, что на предприятии ООО «Клинтек» налоги на доходы физических лиц осуществляются согласно действующего налогового кодекса РФ, применяются различные виды налоговых вычетов: стандартные (ст. 218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ), профессиональные налоговые вычеты (ст.221 НК РФ).Подоходный налог удерживается с доходов работника по ставке 13%. Для начисления НДФЛ на предприятии ООО «Клинтек» применяется программа «1С:Бухгалтерия 8 (ред. 2.0)». В результате выборочной проверки по налогу на доходы физических лиц на предприятии ООО «Клинтек» были выявлены следующие недостатки: ошибки в платежных поручениях при оформлении написании кодов бюджетной классификации (КБК); неправильное определение налогооблагаемой базы по налогам; неправильное применение налоговых льгот; неприменение налоговых льгот. Основная причина всех недостатков- это ошибки бухгалтера при вводе данных в программе, а также плохая информированность работников предприятия о тех или иных льготах по налогу на доходы физических лиц. Для совершенствования системы налогообложения физических лиц на анализируемом предприятии были предложены мероприятия: ввести систему внутреннего контроля в виде снижения премий бухгалтеров(на 20%), допускающих ошибки в неправильном

применении налоговых льгот, определения налогооблагаемой базы и исчисления налогов; для заполнения платежных поручений- применять программу «Платежные поручения» для исключения ошибочного применения КБК; осуществлять информированность работников предприятия об изменениях налогового законодательства РФ и увеличении налоговых льгот по НДФЛ; пересчитывать НДФЛ после предъявления необходимых документов , имеющих право на налоговые вычеты; проводить организационные собрания по информированию особо важных и чаще всего встречающихся налоговых льгот: социальные, имущественные, материальные, т.к. особенно социальные и материальные выплаты при расчете НДФЛ практически не учитываются, в связи с тем, что работники не предоставляют информацию о проводимым ими затратах, и из-за не знания налоговых льгот, выплачивают НДФЛ в большем размере, чем могли бы. Все выше перечисленные мероприятия позволят исключить штрафные санкции организации ООО «Клинтек», а также увеличат доходы работников своевременно предоставивших документы на налоговые вычеты, а это в свою очередь повысит заинтересованность работников как к самой организации, заботящейся о своих сотрудниках, так и к работе в ней.

Диссертация на заказ без предоплаты, без посредников