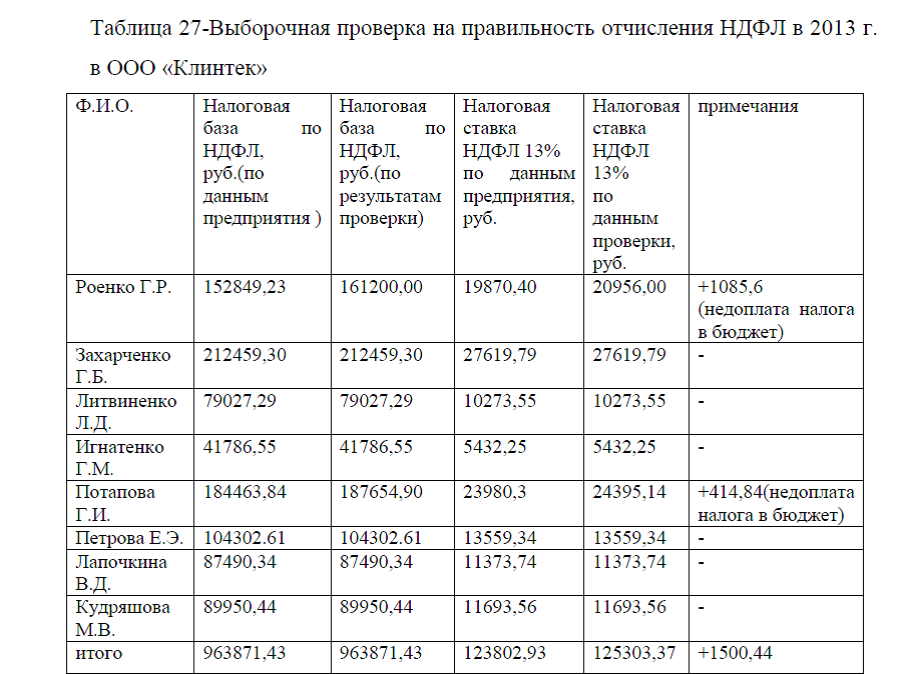

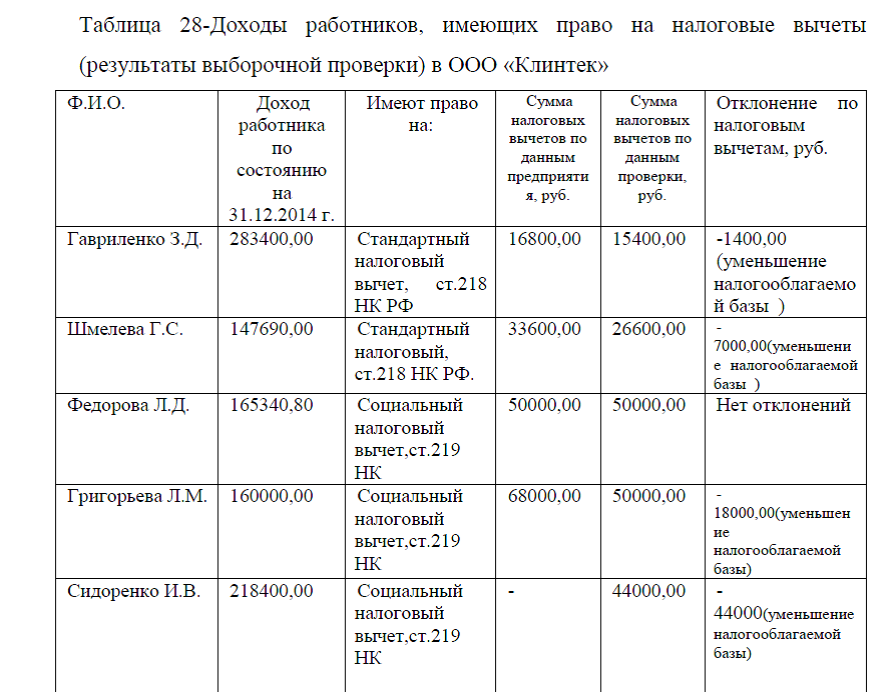

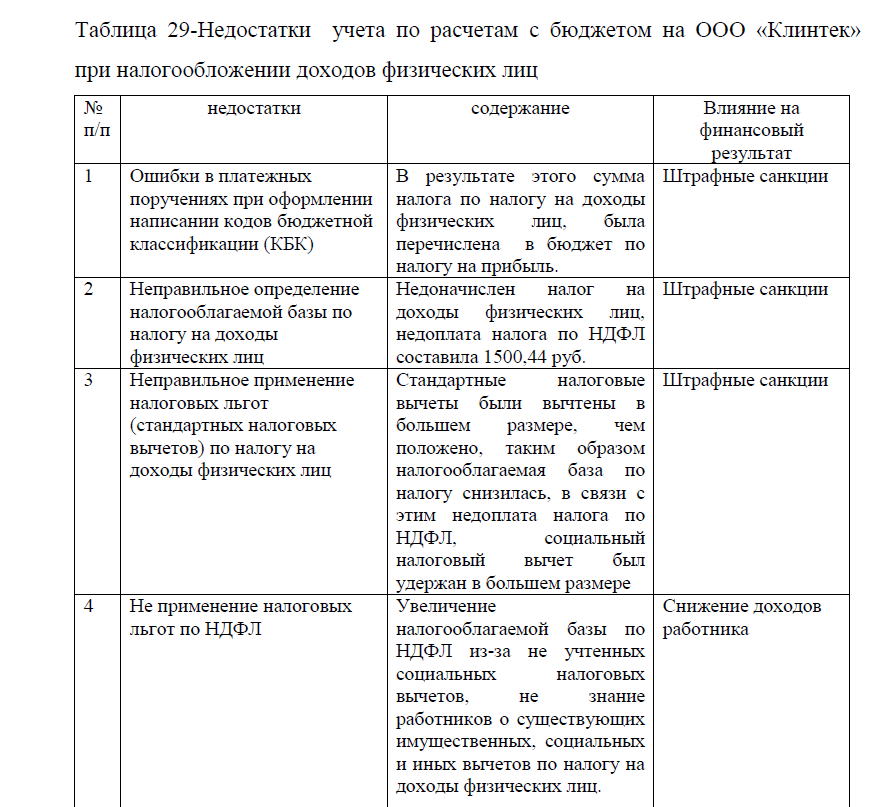

В результате выборочной проверки на налогу на доходы физических лиц на предприятии ООО «Клинтек», были выявлены следующие недостатки:

1.Ошибки в платежных поручениях при оформлении написании кодов бюджетной классификации (КБК);

2.Неправильное определение налогооблагаемой базы по налогам;

3.Неправильное применение налоговых льгот по НДФЛ;

4. Неприменение налоговых льгот по налогу на доходы физических лиц.

Основная причина всех недостатков- это ошибки бухгалтера при вводе данных в программе, а также плохая информированность работников предприятия о имеющихся налоговых льготах согласно действующего законодательства РФ.

Рассмотрим мероприятия, направленные на совершенствование системы налогообложения по налогу на доходы физических лиц ООО «Клинтек» , по существующим недостаткам:

1) Недостаток: Ошибки в платежных поручениях при оформлении написании кодов бюджетной классификации (КБК).

Для устранения ошибок в неправильном указании КБК, для предприятия ООО «Клинтек» необходимо введение внутреннего контроля с возложением его на функции заместителя главного бухгалтера, а также можно внедрить применение программы: «Платежные поручения», прил. В. Программа «Платежные поручения» простая и удобная в использовании, предназначена для автоматизации подготовки, учета и печати платежных поручений.

Основными возможностями программы платежные поручения являются: быстрое создание платежного поручения, сохранение и его печать; автоматическая нумерация вновь созданного документа с возможностью ручной

корректировки; создание платежного поручения по образцу (дублирование в реестре); поддержка различных программ для печати штрих кода (баркода) на платежном поручении; удобный реестр платежных поручений. При сохранении платежного поручения оно автоматически заносится в реестр платежек. Установив требуемый рабочий период можно сделать видимыми в реестре только платежки даты которых попадают в этот период. При выделении в реестре нескольких документов автоматически будет подсчитана их сумма. В реестре предусмотрена сортировка по любой колонке. Также имеется поиск любой информации из платежных поручений.

корректировки; создание платежного поручения по образцу (дублирование в реестре); поддержка различных программ для печати штрих кода (баркода) на платежном поручении; удобный реестр платежных поручений. При сохранении платежного поручения оно автоматически заносится в реестр платежек. Установив требуемый рабочий период можно сделать видимыми в реестре только платежки даты которых попадают в этот период. При выделении в реестре нескольких документов автоматически будет подсчитана их сумма. В реестре предусмотрена сортировка по любой колонке. Также имеется поиск любой информации из платежных поручений.Предусмотрена возможность печати, как самого реестра, так и групповой печати платежных поручений из него.

В программе «Платежные поручения» предусмотрены удобные справочники. В частности, при создании платежного поручения используются Справочник организаций и Справочник назначений платежа. В справочниках предусмотрена возможность создания папок любого уровня вложенности. Справочники имеют необходимые функции поиска и содержат все необходимые сведения для автоматического заполнения первичных документов. Справочник назначений платежа позволяет хранить типовые записи для платежных поручений.

В программе «Платежные поручения» предусмотрена возможность ведение нескольких баз данных для разных организаций. При этом для каждой организации будет вестись своя нумерация первичных документов, отдельные реестры и справочники. Базы данных могут переноситься с компьютера на компьютер, располагаться в сети или на флэшках.

Таким образом, применение программы «Платежные поручения» позволит исключить ошибки неправильного заполнения КБК.

2) Недостаток: неправильное определение налогооблагаемой базы по налогу на доходы физических лиц.

Необходимо: произвести перерасчет налога, отразить налог на доходы физических лиц в бухгалтерской и налоговой отчетности, произвести уплату налога, а также ввести систему наказаний в виде лишений премии(в размере 10%) при допущении ошибок бухгалтера.

3)Недостаток: Неправильное применение налоговых льгот по налогу на доходы физических лиц.

Необходимо: произвести перерасчет налоговых льгот, налогооблагаемую базу налога, отразить налог на доходы физических лиц в бухгалтерской и налоговой отчетности, произвести уплату налога, а также ввести систему наказаний в виде лишений премии (в размере 10%) при допущении аналогичных ошибок бухгалтера.

4)Недостаток: Неприменение налоговых льгот по налогу на доходы физических лиц.

Необходимо: осуществлять информационную поддержку работникам предприятия ООО «Клинтек» о различных нововведениях в налоговый кодекс РФ по части начисления и удержания НДФЛ и применения различных видов налоговых льгот по данному виду налога. Информировать работников предприятия можно с помощью различных информационных листов и объявлений, которые целесообразно размещать на различных информационных стендах предприятия. Так как проведенный выше анализ показал, что в основном работники плохо информированы о социальных, имущественных и инвестиционных вычетах по НДФЛ, целесообразно заострить внимание именно на этих видах вычетов. Кроме этого, является необходимым составить перечень документов, необходимых для получения различных вычетов по НДФЛ. Самыми распространенными вычетами по налогу на доходы физических лиц являются:

льготы на путевки сотрудникам и членам их семей, вычеты на благотворительность, вычеты на лечение и покупку медицинской страховки, вычеты на обучение сотрудникам и их детям. Рассмотрим кратко особенности предоставления льгот и информацию, которую необходимо размещать на информационных стендах предприятия ООО «Клинтек» в целях информированности работников и предоставления соответствующих льгот по НДФЛ.а)Информированность работников о льготах на уменьшение налогооблагаемого дохода на путевки сотрудникам и членам их семей.

Согласно пункту 9 ст.217 НК РФ полная или частичная компенсация работодателями стоимости путевок сотрудникам и членам их семей, инвалидам, и работающим в данной организации, а также стоимости путевок для детей, не достигших 16 летнего возраста, не включаются в налогооблагаемый доход налогоплательщика. Однако, чтобы воспользоваться этой льготой, нужно выполнить три условия:

-санаторно-курортные и оздоровительные учреждения должны находится в России;

-путевку надо оплатить из средств ФСС либо за счет прибыли, остающейся после уплаты налогов;

Путевка не должна быть туристической. Это можно подтвердить отрывным талоном к путевке.

Письмо Минфина России от 26 октября 2004 г. №03-05-01-04/57 утверждается, что платить НДФЛ со стоимости путевок не нужно только в том случае , если фирма купила путевку за счет чистой прибыли. Когда организация несет убыток, эту льготу применять нельзя.

Поэтому организация ООО «Клинтек» должна учитывать эти факторы и льготировать путевку, которую она приобретает для своего работника, только в том случае, если она выплачивает ее из прибыли. Это повысит финансовые показатели деятельности организации.

б) Информированность работников о вычетах на благотворительность.

Одним из социальных налоговых вычетов является вычет на благотворительность при налогообложении, о котором знают немногие, поэтому работники не предъявляют такие сведения, для подачи заявления на данную льготу.

Если в течении года налогоплательщик перечислял деньги на благотворительные цели, часть потраченных денег можно вернуть из бюджета. Процедура возврата прописана в ст.219 НК РФ.

Необходимо обратите внимание на следующие важные моменты.

Налоговый вычет можно использовать, если деньги были переведены:

организациям науки, культуры, образования, здравоохранения

и социального обеспечения, частично или полностью финансируемым

из бюджета; физкультурно-спортивным организациям, образовательным

и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд; в качестве пожертвований религиозным организациям на осуществление ими уставной деятельности.

Максимальная сумма социального налогового вычета на благотворительные цели не может превышать 25 процентов от дохода, полученного налогоплательщиком за истекший год. Социальный налоговый вычет можно применить только к тем доходам, которые облагаются налогом по ставке 13 процентов.

Чтобы получить социальный налоговый вычет, нужно написать соответствующее заявление и заполнить налоговую декларацию. Кроме того, потребуется документ, подтверждающий перечисление денег на благотворительность (корешок к приходному кассовому ордеру, квитанция почтового перевода и т. п.). Заявление может быть оформлено так, прил.Г.

в) Информированность работников о вычетах на лечение или покупку медицинской страховки. Так как о таких вычетах мало кто из работников предприятия знают, в связи с этим работники предприятия ООО «Клинтек» приобретают медикаменты и пользуются медицинскими услугами не предоставляют данную информацию, для того, чтобы получить льготу по налогу на доходы физических лиц. Необходимо обратить внимание на важные ню¬ансы: дело в том, что для получения вычета надо выполнить ряд условий:

Воспользоваться вычетом человек может, если он оплатил свое

лечение или потратил деньги на медицинские услуги и медикаменты,

страховку для своих родственников (жены или мужа, родителей и несовершеннолетних детей).

Вычет предоставляется только в том случае, если были оплачены медицинские услуги или приобретены лекарства, которые включены в специальные перечни, утвержденные постановлением Правительства РФ от 19 марта 2001 г. № 201.

Перечень медицинских услуг, оплата которых учитывается при расчете социального вычета на лечение, следующий: услуги по диагностике и лечению при оказании населению скорой медицинской помощи; услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы; реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях; услуги по санитарному просвещению, оказываемые населению.

Вычет возможен, если медицинские услуги оказывала организация, у которой есть соответствующая лицензия. При этом форма собственности (государственная больница или частная клиника), а также ведомственная принадлежность значения не имеют. А вот если вас лечил частный врач, пусть даже и имеющий лицензию, то потраченные деньги вам не вернут. Дело в том, что по своему статусу врач не может быть приравнен к медицинским организациям. Следовательно, и о вычете говорить не приходится. Причем данная проблема не устранена и новыми поправками.

Что касается медицинских страховок, то чтобы рассчитывать на вычет, договор добровольного личного страхования должен предусматривать оплату исключительно услуг по лечению. И заключен этот договор должен быть со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности.

Максимальный размер социального налогового вычета по трем основаниям: собственное обучение, стоимость лечения и расходам на негосударственное и добровольное пенсионное страхование составляет 100 000 руб. на календарный год.

Поскольку налогоплательщик теперь может выбирать, какую сумму вычета он может заявить по любому из трех оснований, то при отсутствии других расходов (на собственное обучение или по договорам негосударственного пенсионного обеспечения) максимальный размер вычета на лечение, покупку лекарств или медицинской страховки составит 100 000 руб.

Налоговый вычет можно сделать только из тех доходов, которые облагаются по ставке 13 процентов. Если размер вычета будет больше полученного за год дохода, то налоговая база считается равной нулю. В этом случае налогоплательщик сможет вернуть всю сумму налога, которую налоговые агенты удержали из его доходов и перечислили в бюджет в течение года.

Если лечение или страховку оплачивал не сам налогоплательщик, а, например, фирма или родственники, то вернуть из бюджета

деньги не получится. Чтобы получить социальный вычет на лечение, нужно написать соответствующее заявление в свободной форме. Образец заявления рассмотрен в прил.Д.

Кроме того, для получения вычета потребуются и такие документа – копия договора на оказание медицинских услуг с больницей или договора добровольного медицинского страхования со страховой организацией. В договоре должны быть указаны реквизиты, подтверждающие статус медицинского учреждения или страховой компании, то есть номер лицензии на осуществление медицинской деятельности.

Кроме того, договор со страховщиком должен предусматривать оплату исключительно услуг по лечению; справка об оплате медицинских услуг – если налогоплательщик хочет получить вычет на лечение. Справку выдадут в той клинике, куда человек обращался за помощью. Кстати, потребовать такую

справку можно в течение трех лет после окончания года, в котором вы

лечились; рецептурные бланки с назначениями лекарств (по форме

№ 107/у) – если речь идет о вычете на покупку медикаментов. На этих

бланках обязательно должен стоять штамп «Для налоговых органов

Российской Федерации, ИНН налогоплательщика». Он подтверждает,

что человеку прописали лекарство, на стоимость которого можно получить вычет. Обратиться за таким рецептом надо к лечащему врачу. Рецепт дадут, если с момента лечения еще не прошло три года; документы, подтверждающие оплату лечения, медикаментов или страховку (кассовый чек, корешок к приходному кассовому ордеру, платежное поручение и т.п.). Если в чеке аптеки не указаны наименования оплаченных препаратов, то придется представить еще и товарный чек; копию свидетельства о браке, свидетельство о рождении налогоплательщика или о рождении его ребенка (эти бумаги понадобятся, если налогоплательщик хочет получить вычет на лечение своих родственников).

Следует иметь ввиду, что причитающуюся к возврату сумму налога наличными не выдадут. Поэтому следует заранее позаботиться о том, чтобы у налогоплательщика, претендующего на возврат денег из бюджета, был открыт банковский счет, куда можно было бы перечислить деньги. Неиспользованный остаток социального налогового вычета на лечение на будущий календарный год не переносится.

г) Информированность работников о вычетах на обучение.

Одним из социальных вычетов является вычет на обучение. Достаточно большой процент работников кроме того, что работает , еще и учится. Также обучаются и дети работников. Процедура возврата денег прописана в статье 219 Налогового кодекса.

Необходимо обратить внимание на следующие важные моменты:

Максимальный размер социального налогового вычета на обучение (вкупе с другими двумя: затратами на лечение и расходами на негосударственное и добровольное пенсионное обеспечение) составляет

100 000 руб. за календарный год. Если налогоплательщик в течение налогового периода не платил за лечение, не покупал лекарств или медицинскую страховку, а также не заключал договоры негосударственного или добровольного пенсионного страхования, то все 100 000 руб. можно заявить в качестве налогового вычета на обучение.

Налоговый вычет можно сделать только из тех доходов, которые облагаются по ставке 13 процентов. Если размер вычета будет

больше полученного за год дохода, то налоговая база считается равной

нулю. В этом случае налогоплательщик сможет вернуть всю сумму налога, которую налоговые агенты удержали из его доходов и перечислили в бюджет в течение года.

Получить вычет можно не только за свое обучение, но и за обучение своих детей (попечителей) в возрасте до 24 лет, если они учатся на очной форме обучения. Сумма вычета – расходы на обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей. Обратите внимание: по новым правилам в отличие от собственного обучения, максимальная сумма вычета на обучение детей установлена конкретно для этого случая, а не в совокупности по всем основаниям, как это сделано для затрат на собственное обучение налогоплательщика. Чтобы получить социальный вычет на обучение, нужно написать соответствующее заявление в свободной форме, прил.Е.

Кроме того, для получения социального налогового вычета на обучение потребуются и такие документы: копия договора на обучение с указанием реквизитов документа, подтверждающего статус учебного заведения (как правило, это лицензия на образовательную деятельность); документ, подтверждающий оплату обучения (корешок к приходному кассовому ордеру, квитанция почтового перевода и т.п.).

Если же налогоплательщик хочет получить вычет на обучение своего ребенка, с него дополнительно потребуют копию свидетельства о рождении этого ребенка. Следует иметь ввиду, что причитающуюся к возврату сумму налога наличными не выдадут. Поэтому следует заранее позаботиться о том, чтобы у налогоплательщика, претендующего на возврат денег из бюджета, был открыт банковский счет, куда можно было бы перечислить деньги. Неиспользованный остаток социального налогового вычета на обучение на будущий календарный год не переносится.

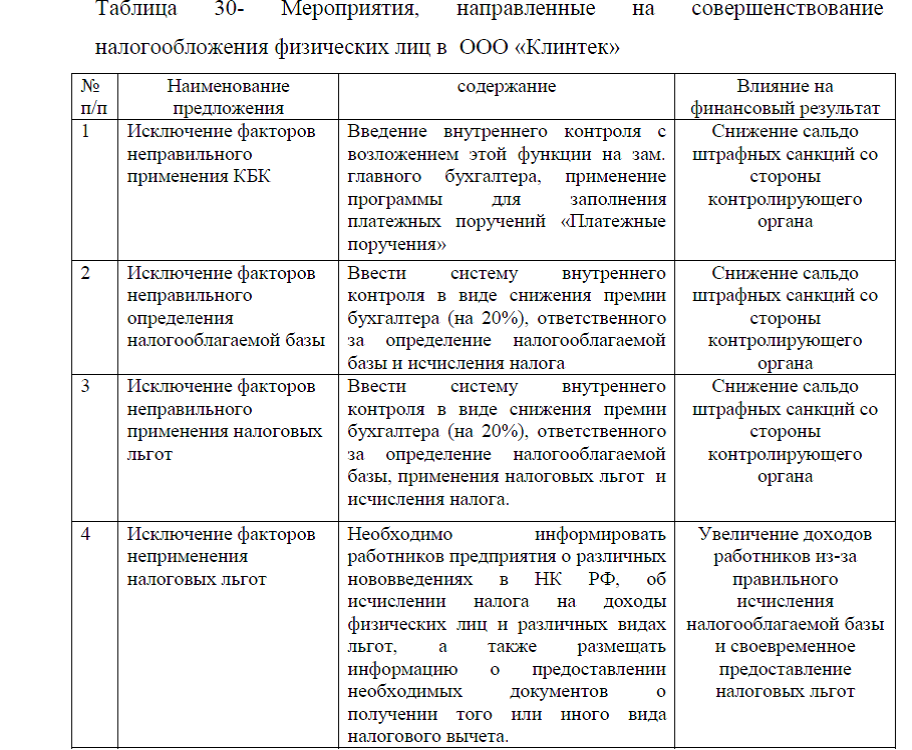

Таким образом, проведенный анализ показал, что для совершенствования системы налогообложения по налогу на доходы физических лиц на предприятии ООО «Клинтек» необходимо проведение следующих мероприятий, таблица 30.

Таблица 30- Мероприятия, направленные на совершенствование налогообложения физических лиц в ООО «Клинтек»

| № п/п | Наименование предложения | содержание | Влияние на финансовый результат |

| 1 |

Исключение факторов неправильного применения КБК

|

Введение внутреннего контроля с возложением этой функции на зам. главного бухгалтера, применение программы для заполнения платежных поручений «Платежные поручения» | Снижение сальдо штрафных санкций со стороны контролирующего органа |

| 2 |

Исключение факторов неправильного определения налогооблагаемой базы

|

Ввести систему внутреннего контроля в виде снижения премии бухгалтера (на 20%), ответственного за определение налогооблагаемой базы и исчисления налога | Снижение сальдо штрафных санкций со стороны контролирующего органа |

| 3 | Исключение факторов неправильного применения налоговых льгот | Ввести систему внутреннего контроля в виде снижения премии бухгалтера (на 20%), ответственного за определение налогооблагаемой базы, применения налоговых льгот и исчисления налога. | Снижение сальдо штрафных санкций со стороны контролирующего органа |

| 4 | Исключение факторов неприменения налоговых льгот | Необходимо информировать работников предприятия о различных нововведениях в НК РФ, об исчислении налога на доходы физических лиц и различных видах льгот, а также размещать информацию о предоставлении необходимых документов о получении того или иного вида налогового вычета. | Увеличение доходов работников из-за правильного исчисления налогооблагаемой базы и своевременное предоставление налоговых льгот |

Данные таблицы 30 показывают, что для совершенствования системы налогообложения физических лиц на предприятии ООО «Клинтек», необходимо: ввести систему внутреннего контроля в виде снижения премий бухгалтеров, допускающих ошибки в неправильном применении налоговых льгот, определения налогооблагаемой базы и исчисления налогов; для заполнения платежных поручений- применять программу «Платежные поручения» для исключения ошибочного применения КБК; для исключения факторов неприменения налоговых льгот- необходимо усилить информированность сотрудников организации о различных нововведениях в НК РФ по части применения налоговых льгот по НДФЛ.

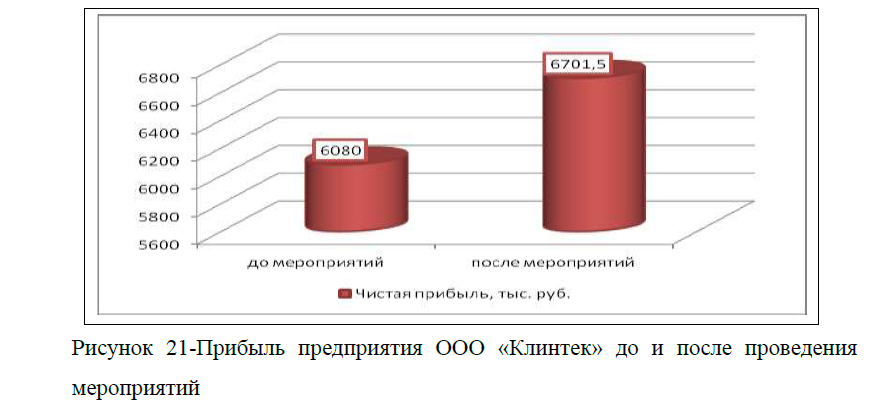

Выше перечисленные мероприятия, позволят предприятию ООО «Клинтек» совершенствовать систему налогообложения с физическими лицами, а это положительно повлияет на финансовый результат деятельности организации и /или увеличения полученных доходов работникам предприятия.