Диплом на тему: Налогообложение доходов физических лиц: проблемы и пути совершенствования на примере медицинского предприятия ООО «Клинтек»

[свернуть]

Предприятие ООО «Клинтек» является

плательщиком таких платежей, как: налог на доходы физических лиц, а также уплачивает страховые взносы на обязательное пенсионное страхование; осуществляет отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; налог на имущество организаций; транспортный налог; налог на прибыль; прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи.

плательщиком таких платежей, как: налог на доходы физических лиц, а также уплачивает страховые взносы на обязательное пенсионное страхование; осуществляет отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; налог на имущество организаций; транспортный налог; налог на прибыль; прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи.

Согласно проблематике исследования работы и ее структуры, рассмотрим особенности оплаты труда и порядок исчисления налога на доходы физических лиц на предприятии ООО «Клинтек». Система оплаты труда сотрудников на предприятии осуществляется в соответствии с Положением о корпоративной системе оплаты труда работников ООО «Клинтек». В данном Положении зафиксировано, что трудовые отношения возникают между работником и предприятием на основании трудового договора, заключаемого в соответствии с Трудовым кодексом РФ и вышеуказанным Положением. В соответствии с Положением о корпоративной системе оплаты труда работников ООО «Клинтек» подразделяются на следующие категории:

-руководители;

-специалисты;

-рабочие.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Заработная плата состоит из трех частей: основной (тарифной), компенсационной и стимулирующей.

Основная часть заработной платы, иногда называемая тарифной, исчисляется на основе установленных Трудовым кодексом РФ критериев – квалификация работника, сложность, количество, качество и условия выполняемой работы.

В качестве второй составляющей оплаты труда ТК РФ признает выплаты компенсационного характера. Эти выплаты имеют целью компенсировать неблагоприятное воздействие вредных производственных факторов, климатических условий либо дополнительной нагрузки (трудозатрат).

К выплатам компенсационного характера относят:

-доплаты, повышения ставок заработной платы (окладов) за работу с вредными и (или) опасными и иными особыми условиями труда;

-доплаты за работу в ночное время;

-доплаты за работу в выходные и нерабочие праздничные дни;

-доплаты за совмещение профессий (должностей) и выполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы;

-надбавка лицам, допущенным к государственной тайне;

-другие доплаты.

Таким образом, компенсационные выплаты за тяжелую работу, работу с вредными и (или) опасными и иными особыми условиями труда представляют собой часть компенсаций, обеспечивающих охрану труда.

Третья часть заработной платы – стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты), которые в совокупности составляют механизм стимулирования индивидуальных и коллективных результатов труда.

Стимулирующий характер носят премии и вознаграждения:

-премия за основные результаты хозяйственной деятельности;

-вознаграждение за безаварийную работу;

-вознаграждение за преданность компании;

-премия за содействие изобретательству и рационализации.

Наряду с компенсационными и стимулирующими выплатами существуют социальные выплаты.

К выплатам социального характера относятся:

-единовременные поощрения при увольнении впервые из ООО «Клинтек» в связи с уходом на пенсию;

-страховые платежи (взносы), уплачиваемые организацией по договорам добровольного страхования в пользу работников;

-единовременная денежная помощь возвратившимся на производство демобилизованным военнослужащим;

-единовременное пособие сверх установленного законодательством Российской Федерации размера при рождении ребенка.

Начисление заработной платы и удержаний из нее регулируется нормативными документами вышестоящей организации, которые составлены в соответствии с действующим гражданским и налоговым законодательством. В частности, номенклатура видов деятельности, утвержденная ООО «Клинтек» позволяет четко определить виды выплат, применяемые на предприятии, а также регламентируют механизм налогообложения НДФЛ и других «зарплатных» налогов.

Расчет налога на доходы физических лиц производится на основе ст.225 Налогового Кодекса РФ.

В соответствии с Номенклатурой видов деятельности, к выплатам, облагаемым НДФЛ, относится основная масса выплат за исключением следующих:

-выходное пособие при прекращении трудового договора;

-компенсационная выплата матерям (или другим родственникам фактически осуществляющим уход за ребенком), находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет согласно законодательству Российской Федерации;

-суммы паритетного и дополнительного пенсионного взноса в НПФ «Благосостояние»;

-единовременное пособие сверх установленного законодательством Российской Федерации размера при рождении ребенка;

-возмещение стоимости обязательных предварительных, при поступлении на работу, и периодических медицинских осмотров;

-возмещение фактически произведенных и документально подтвержденных расходов за время нахождения работников в командировке в пределах норм, установленных законодательством;

-стоимость подарков, полученных работником от организации в течение года;

-единовременное пособие при рождении ребенка;

-единовременное пособие женщинам, вставшим на учет в медицинское учреждение в ранние сроки беременности;

-пособие по беременности и родам;

-ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет и т.д.

Кроме того, облагаемая НДФЛ сумма материальной помощи, оказываемой подразделением ООО «Клинтек» своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, предоставляемая в течение налогового периода (календарного года) уменьшается на размер 4000 рублей (п. 28 ст. 217 НК РФ).

В соответствии со ст.224 НК РФ для разных видов доходов установлены разные пропорциональные налоговые ставки, в таблице 25 представлены ставки налога на доходы физических лиц в зависимости от вида дохода.

Ставка налога, которую надо применить при исчислении налога, зависит не от размера дохода, а от вида дохода. Статья 210 НК РФ содержит специальную оговорку, что налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Согласно действующему законодательству во всех возможных случаях налог на доходы физических лиц удерживается налоговым агентом ООО «Клинтек». Это компенсирует низкую налоговую культуру населения и предотвращает судебные процессы о взыскании налоговых недоимок.

Такой порядок уплаты налога наиболее удобен, эффективен, экономичен с точки зрения налоговой системы, так как способ взимания налога «у источника» обеспечивает максимальную собираемость налога.

По определению, данному в пункте 2 статьи 11 НК РФ, источник выплаты доходов налогоплательщику – это организация или физическое лицо, от которых налогоплательщик получает доход. Налоговым законодательством определены виды налогов и доходов, по которым источник выплаты признается налоговым агентом, то есть он обязан исчислить налог, удержать его из доходов налогоплательщика и перечислить удержанную сумму налога в бюджет. Статус налогового агента, его права и обязанности изложены в статье 24 НК РФ. ООО «Клинтек» обязан удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Законодательством установлены правила исчисления, удержания и перечисления налога, таблица 26.

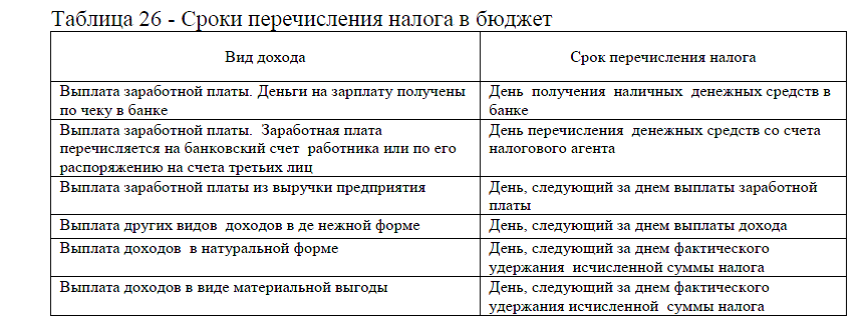

Удержание у налогоплательщика начисленной суммы налога производится ООО «Клинтек» за счет любых денежных средств, выплачиваемых ООО «Клинтек» налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Уплата налога за счет средств налоговых агентов не допускается.

В конце года ООО «Клинтек» на каждого работника организации составляет справку о доходах физического лица по форме № 2-НДФЛ, утвержденной Приказом ФНС РФ от 17.11.2010 № ММВ-7-3/611 (в ред. Приказов ФНС России от 06.12.2011 № ММВ-7-3/909, от 14.11.2013 № ММВ-7-3/501)). Справка о доходах представляются в налоговую инспекцию ежегодно не позднее 1 апреля года, следующего за отчетным.

Данные для составления формы 2-НДФЛ берутся на основании налоговой карточки формы 1-НДФЛ. В Справке отражаются сведения о доходах, выплаченных налоговым агентом – источником дохода физическому лицу, суммах вычетов, суммах исчисленного и удержанного этим источником выплаты налога. Заполнение формы 2-НДФЛ производится в соответствии с правилами, изложенными в приложении к этой форме.

Налоговый учет выплачиваемых в налоговом периоде доходов физическим лицам ведется в регистрах налогового учета, которые изданы во исполнение пункта 1 статьи 230 части второй Налогового кодекса Российской Федерации и является первичным документом налогового учета. Кроме того, предприятие представляет в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно по форме 2-НДФЛ.

ООО «Клинтек» представляет в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Справки представляются сотрудникам предприятия, получившим доходы от данного налогового агента. Если сотруднику выплачивались доходы в течение налогового периода, облагаемые по различным ставкам, то по окончании налогового периода выдается одна справка.

В ООО «Клинтек» в отношении налоговой отчетности действуют следующие обязанности:

– вести персональный учет доходов, выплаченных каждому физическому лицу – налогоплательщику;

-ежегодно (не позднее 1 апреля года, следующего за истекшим налоговым периодом) предоставлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных в налоговом периоде налогов;

-выдавать физическим лицам по их заявлениям справки о полученных доходах и удержанных суммах налога;

-письменно сообщать в налоговый орган по месту своего учета о невозможности удержать у налогоплательщика исчисленный налог и сумме задолженности налогоплательщика (напомним, что данную обязанность налоговый агент должен исполнить в течение одного месяца со дня возникновения соответствующих обстоятельств).

Таким образом, на предприятии ООО «Клинтек» налоги на доходы физических лиц осуществляются согласно действующего налогового кодекса РФ. На предприятии также применяются различные виды налоговых вычетов: стандартные (ст. 218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ), профессиональные налоговые вычеты (ст.221 НК РФ).Подоходный налог удерживается с доходов работника по ставке 13%.

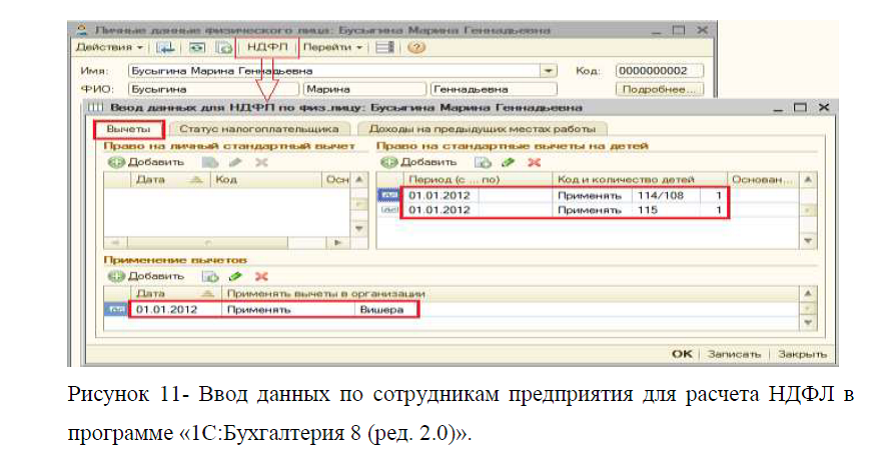

Для начисления НДФЛ на предприятии ООО «Клинтек» применяется программа «1С:Бухгалтерия 8 (ред. 2.0)». Рассмотрим кратко настройку и применение вычетов по НДФЛ в данной программе. Расчет НДФЛ зависит от настройки видов расчета (начислений), назначаемых сотруднику (меню: «Зарплата – Сведения о начислениях»). Кроме того, если какие-либо сотрудники имеют право на вычеты по НДФЛ, необходимо ввести по ним данные для расчета НДФЛ. Это можно сделать из справочника «Физические лица» (меню или вкладка «Кадры»), нажав кнопку «НДФЛ». В открывшейся форме ввода данных для НДФЛ есть три закладки.

На закладке «Вычеты» вводятся данные о стандартных вычетах. Личный стандартный вычет с 2012 года не применяется, поэтому раздел «Право на личный стандартный вычет» можно не заполнять (однако, если будет производиться расчет зарплаты за прошлые периоды, этот раздел придется заполнить).

Если у сотрудника есть дети, на которых ему предоставляются стандартные вычеты, заполняется раздел «Право на стандартные вычеты на детей». В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.

Также, в случае применения вычетов, обязательно должен быть заполнен раздел «Применение вычетов» (внизу), где указывается организация и дата начала применения. Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая – местом работы по совместительству (в ней вычеты не предоставляются), рисунок 11.

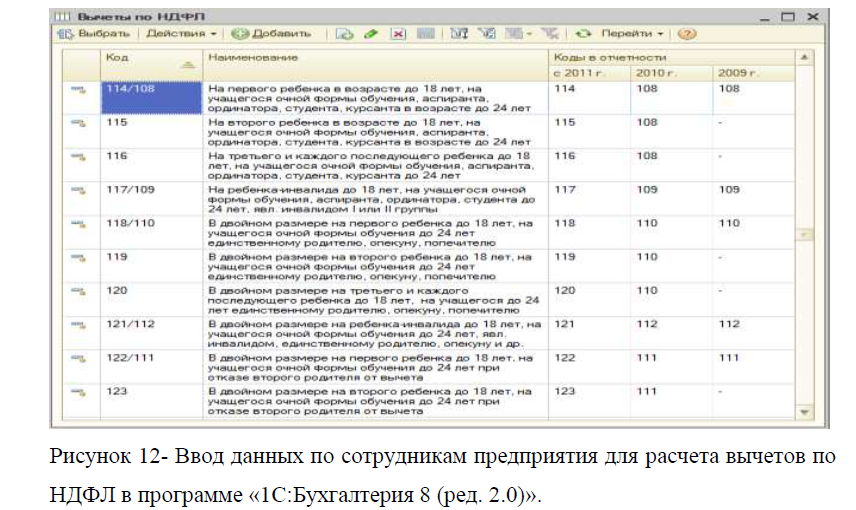

Справочник «Вычеты НДФЛ», из которого выбирается нужный вычет (справочник соответствует законодательству), рисунок 12.

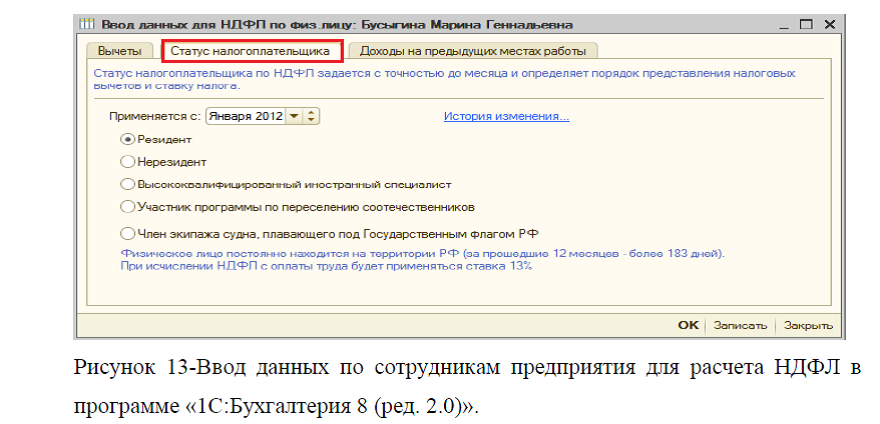

На закладке «Статус налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент», рисунок 13.

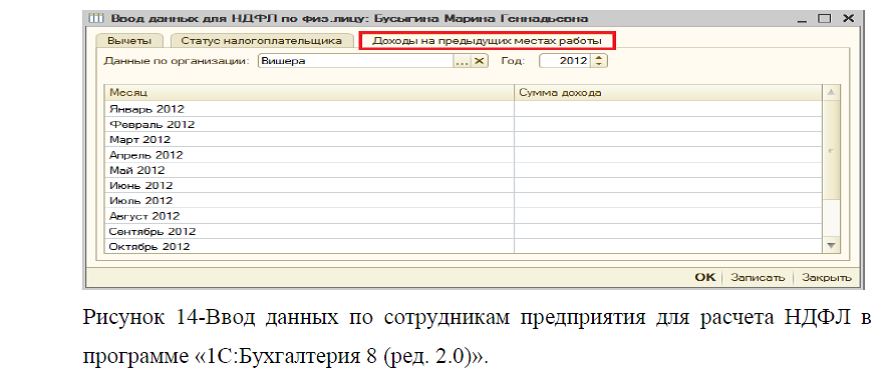

На закладке «Доходы на предыдущих местах работы» вводятся данные о доходах с начала текущего года, необходимые для применения вычетов по НДФЛ. То есть, эта закладка заполняется для сотрудников, имеющих право на стандартные вычеты, которые пришли на данное место работы не с начала года и предоставили справку о доходах за прошлые месяцы, рисунок 14.

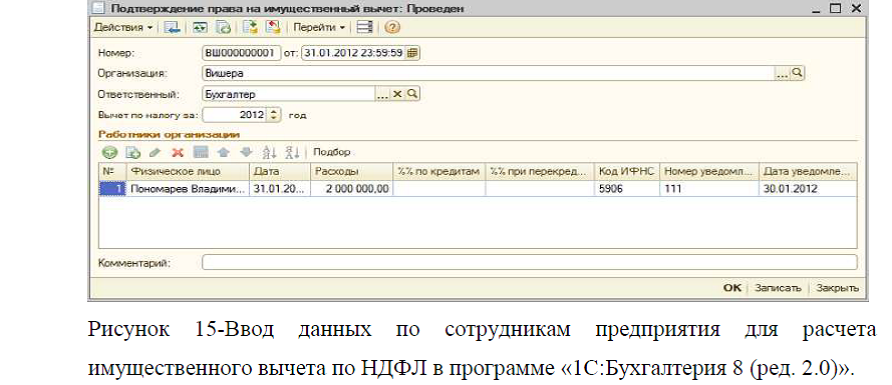

Если какие-либо сотрудники имеют право на имущественный вычет, вводится документ «Подтверждение права на имущественный вычет» (меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В документе указывается налоговый период (год), сотрудники, расходы, дающие им право на вычет, и другие данные из представленного работником уведомления ИФНС (например, проценты по кредитам). Зарегистрируем сотруднику Пономареву вычет 2000000 руб., рисунок 15.

При начислении сотруднику НДФЛ налогооблагаемая база будет уменьшена на указанную сумму вычета.

Рассмотрим как осуществляется начисление НДФЛ в программе «1С:Бухгалтерия 8 (ред. 2.0)» на предприятии ООО «Клинтек» с 2012-2014г.г. Начисление НДФЛ производится ежемесячно тем же документом, который начисляет заработную плату: «Начисление зарплаты работникам».Он рассчитывает НДФЛ по каждому сотруднику, согласно введенным данным, и формирует проводку Дт 68.01 Кт 70, а также движения по регистрам учета НДФЛ. Результат проведения представлен на рисунок 16.

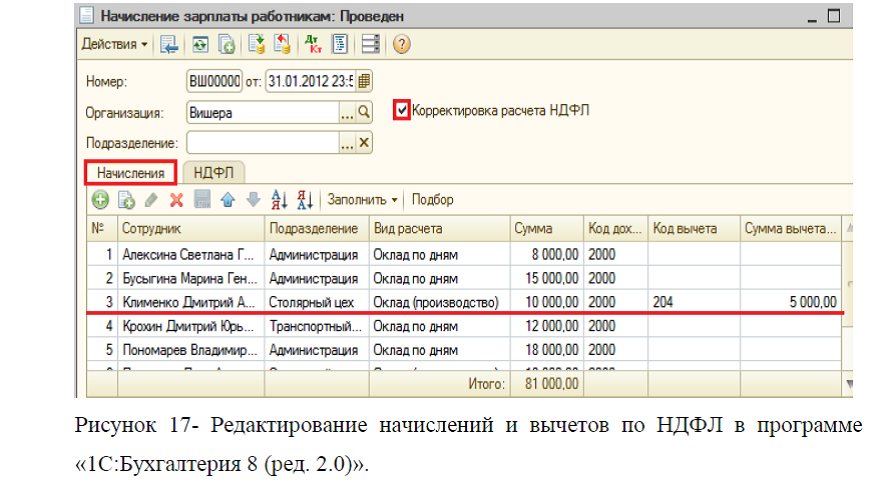

Существует возможность ручной корректировки НДФЛ и имущественных вычетов в самом документе «Начисление заплаты работникам». Для этого в нем нужно установить флаг «Корректировка расчета НДФЛ». На закладке «Начисления» можно редактировать суммы начислений, коды и суммы вычетов. Зарегистрируем для сотрудника Клименко вычет 5000 руб., связанный с убытком по операциям с ценными бумагами, рисунок 17.

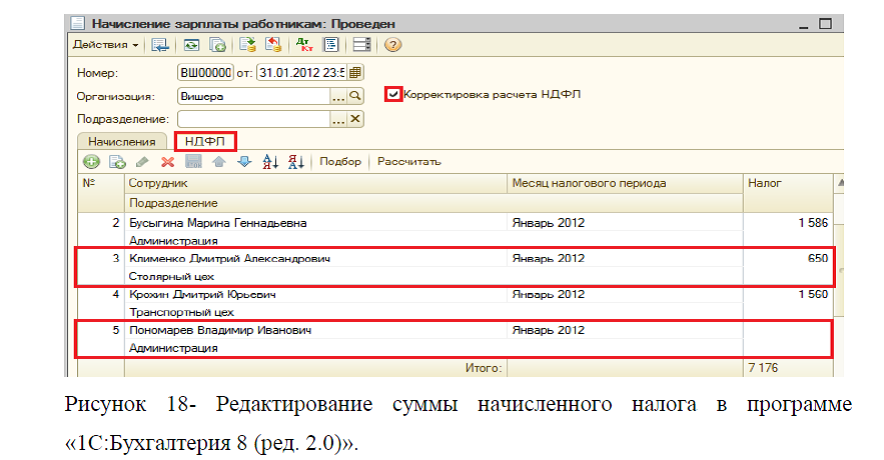

Если начисления или вычеты были отредактированы, необходимо перейти на закладку «НДФЛ» и нажать «Рассчитать». На нашем примере при расчете НДФЛ Клименко налогооблагаемая база уменьшилась на сумму вычета, налог рассчитан исходя из этого. Кроме того, видно, что Пономареву НДФЛ не начислен, так ранее для него был зарегистрирован имущественный вычет на сумму, превышающую месячный доход. Также на этой закладке можно редактировать непосредственно суммы начисленного налога, рисунок 18. В случае необходимости в программе можно зарегистрировать перерасчет НДФЛ и возврат НДФЛ с помощью одноименных документов (доступны через меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ»).

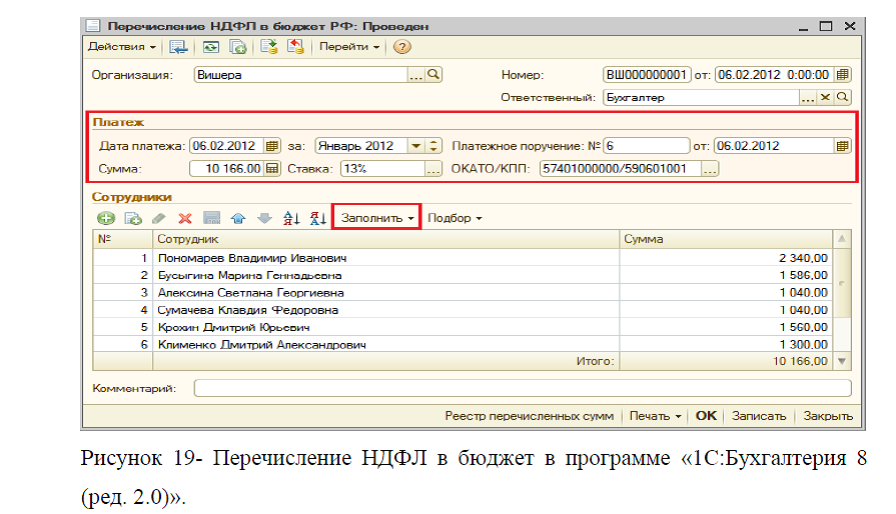

Рассмотрим уплату НДФЛ. Выплата НДФЛ, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета». Если компания хочет, чтобы суммы перечисленного НДФЛ отражались в Справках 2-НДФЛ и в регистре налогового учета, необходимо вводить документ «Перечисление НДФЛ в бюджет РФ» (меню: «Зарплата»). В этом документе данные о платеже (дата, сумма, реквизиты платежного поручения) заполняются вручную. Затем по кнопке «Заполнить» происходит автоматическое заполнение физическими лицами, получившими доходы, и распределение суммы платежа между ними. Для автоматического заполнения необходимо, чтобы «Перечисление НДФЛ в бюджет» шло по времени после документа по выплате зарплаты. Кроме того, у физ. лиц должны быть заполнены ИНН, адреса, паспортные данные. Документ формирует движения по регистру расчетов налоговых агентов с бюджетом по НДФЛ, имеет печатную форму «Реестр перечисленных сумм», рисунок 19.

Рассмотрим отчетность по НДФЛ в программе «1С:Бухгалтерия 8 (ред. 2.0)». Документ «Справка 2-НДФЛ для передачи в ИФНС» доступен через меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладку «Зарплата».

По кнопке «Заполнить» документ автоматически заполняется физическими лицами, получавшими доход. По каждому физическому лицу отображаются суммы полученных доходов и исчисленных, удержанных, перечисленных налогов. Суммы доступны для изменения вручную. На закладке «Личные данные налогоплательщика» можно отредактировать паспортные данные и адрес физического лица. Документ имеет печатную форму «2-НДФЛ», а также позволяет сохранить данные в виде файла на диск для передачи в ИФНС в электронном виде, рисунок 20.

Необходимо, чтобы у всех физических лиц были заполнены коды ИНН, адреса регистрации и сведения о документе, удостоверяющем личность, только тогда станет возможной печать 2-НДФЛ и запись данных в виде файла на диск.

Для того, чтобы определить на сколько эффективно осуществляется система налогообложения физических лиц на предприятии ООО «Клинтек», необходима выборочная проверка по следующим основным вопросам:

-своевременно ли производится уплата налогов в бюджет;

– существуют ли ошибки в правильности исчисления налоговой базы;

-правильно ли применяются налоговые льготы (вычеты) при исчислении налогов.

Проведем выборочную проверку по выше перечисленным мероприятиям.

1.В ходе проверки на предприятии ООО «Клинтек» было выявлено, что в декабре 2013 г. не своевременно была произведена оплата налога на доходы физических лиц, в связи с неправильным оформлением платежного поручения, которое заполнялось в программе «1С:Бухгалтерия 8 (ред. 2.0)» в ручную. Ошибка в оформлении платежного поручения состояла в том, что налогоплательщик ООО «Клинтек» неправильно указал код бюджетной классификации (КБК), а именно был указан КБК другого налога (налога на прибыль). Таким образом, денежные средства поступили в бюджет по налогу на прибыль, а не по налогу на доходы физических лиц, т.е. были нарушены Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов в бюджетную систему РФ, утвержденными Приказом МНС РФ, ГТК РФ и Минфина РФ от 03.03.03 г. № БГ-3-10/98/197/22н (Правила идентификации платежа).

В соответствии со ст. 44 НК РФ обязанность по уплате налога или сбора возникает, изменяется или прекращается при наличии оснований, установленных Кодексом или иным актом законодательства о налогах и сборах (п. 1). Обязанность по уплате налога прекращается, в частности, с уплатой налога налогоплательщиком. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика (п. 2 ст. 45 НК РФ).

С учетом системного толкования норм НК РФ можно сделать вывод о том, что уплатой соответствующего налога является его уплата в соответствующий бюджет (ст. 21, 31, 45, 78 НК РФ).

В связи с тем, что предприятие ООО «Клинтек» не своевременно перечислила налог на доходы физических лиц, был начислен штраф в размере 20 процентов от неуплаченной суммы налога (сбора), согласно ст.122 НК РФ. А именно, налог на доходы физических лиц подлежащий уплате в бюджет в декабре 2012 г. составил 342,8 тыс. руб., сумма штрафа с неуплаты налога составила 20% , а именно 68,58 тыс. руб. Таким образом, ввиду ошибочно указанного КБК сумма штрафа, которую пришлось уплатить ООО «Клинтек» составила 68,58 тыс. руб.

2)Проведем выборочную проверку правильности отчислений налога НДФЛ в бюджет, результат проверки отражен в таблице 27. Таким образом, данные таблицы 27 показывают, что при расчете НДФЛ выявлены случаи арифметических ошибок, из-за неправильного ввода налогооблагаемой базы для расчета НДФЛ. Так, по работникам Роенко Г.Р. и Потаповой Г.И. доход составил по результатам проверки 161200,00 руб. и 187654,90 руб. соответственно, но на самом деле была недоначислена заработная плата и по данным предприятия в налогооблагаемую базу была введена меньшая сумма дохода, а именно по работнику Роенко Г.Р. была начислена заработная плата в сумме 152849,23 руб., а это меньше 8250,77 руб., чем по результатам проверки, а по работнику Потаповой Г.И. налогооблагаемый доход был уменьшен на сумму 3191,06 руб., и составил по данным предприятия 184463,84 руб.

Таким образом, ввиду неправильного определения совокупного дохода работников, была произведена недоплата налога в бюджет по НДФЛ на сумму 1500,44 руб.

3) В налоговом кодексе РФ при налогообложении доходов физических лиц предусматриваются: стандартные, социальные, имущественные профессиональные и другие налоговые вычеты, глава 23 НК РФ. Проведем выборочную проверку по применению налоговых вычетов по НДФЛ, на предприятии ООО «Клинтек» , таблица 28. Так, по данным таблицы 28 видно, что все работники имеют право на стандартный или социальный налоговые вычеты. Работник Федорова Л.Д. имеет право на социальный налоговый вычет в сумме 50000 руб. в связи с произведенными затратами на обучение одного ребенка в возрасте до 24 лет, согласно ст. 219 НК РФ. По данным проверки, не выявлено нарушений по этому налоговому вычету.

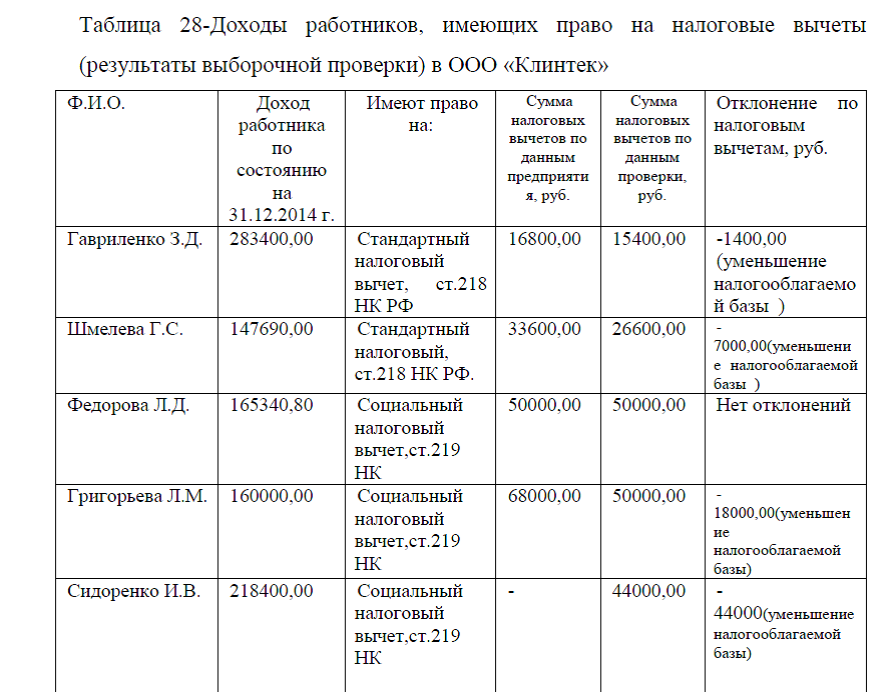

Однако, работник Григорьева Л.И. также имеет право на социальный налоговый вычет, связанный с обучением ребенка в возрасте до 18 лет, но она предоставила документы в бухгалтерию на сумму 68000,00 руб. –расходов на образование ребенка в год. Согласно ст. 219 НК РФ, полная стоимость расходов на обучение вычитается из налогооблагаемой базы в случае если обучается сам работник. На детей обучающихся , предоставляется налоговый вычет в сумме не более 50000,00 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). Таким образом, была ошибочно уменьшена налогооблагаемая база на сумму 18000,0 руб.

По работникам Гавриленко З.Д. и Шмелевой Г.С., которые имеют право на стандартный налоговый вычет, выявлены нарушения.

Так, Гавриленко З.Д. имеет двоих детей и согласно ст.218 НК РФ налоговый вычет в размере 1400 рублей (с 1 января 2012 г.) за каждый месяц налогового периода распространяется на: каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя. В то же время в ст.218 НК РФ предусмотрено, что указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

В данном случае у работника Гавриленко З.Д. сумма дохода на конец декабря 2014 г. составила больше, чем 280000 руб., следовательно, за последний месяц работы, т.е. за декабрь 2014 г. доход работника превысил сумму 280000 руб. (среднемесячный доход в месяц составляет 23616,66 руб. , за 11 месяцев доход составил 23616,66 руб?11=259783,33 руб.; за 12 месяцев доход составил 23616,66 руб?11=283400 руб.), в связи с этим налоговый вычет должен был составить 1400 руб. за 11 мес. работы, т.е. 15400 руб., а на предприятии этот вычет составил 16800 руб.

В связи с тем, что предприятие произвело вычет из налогооблагаемой базы Гавриленко З.Д. больше, чем положено, то произошла недоплата налога НДФЛ.

Работник Шмелева Г.С. имеет право налоговых вычетов на двоих детей, так как налоговый вычет в размере 1400 рублей за каждый месяц налогового периода (с 1 января 2012 г.) распространяется на: каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя, ст.218 НК РФ.

Но результаты проверки показали, что одному из детей Шмелева Г.С. в июле 2014 г. исполнилось 18 лет, таким образом, начиная с августа 2014 г. налоговый вычет должен предоставляться только на одного ребенка.

Следовательно, налоговый вычет на одного ребенка должен составить за 12 месяцев сумму 16800,0 руб., а на второго ребенка за 7 месяцев, т.е. 1400?7=9800,0 руб. Итого сумма налогового вычета должна составить 26600,0 руб. А по данным предприятия эта сумма составила 33600,0 руб.

В связи с тем, что неправильно был применен налоговый вычет, произошло уменьшение налогооблагаемой базы по НДФЛ, и следствием этого является уменьшение налога, уплаченного в бюджет (т.е. недоплата налога).

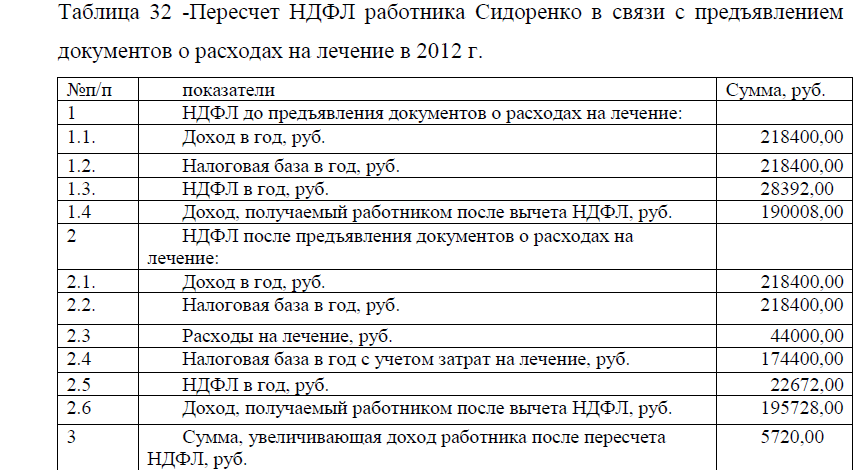

В результате выборочной проверки и опроса на предприятии ООО «Клинтек» было выявлено, что не все работники осведомлены о том какие существуют виды социальных, инвестиционных и имущественных налоговых вычетов по налогу на доходы физических лиц. В частности, один из работников Сидоренко И.В. проходил лечение в клинике имеющей лицензию на осуществление данного вида деятельности. Сумма расходов на лечение составила 44000,0 руб. Однако, в связи с тем, что работник Сидоренко И.В. не знал о льготах по НДФЛ, предоставляемых вследствии лечения, он не предоставил необходимые документы. В связи с этим налог на доходы физического лица был перечислен без учета данной льготы.

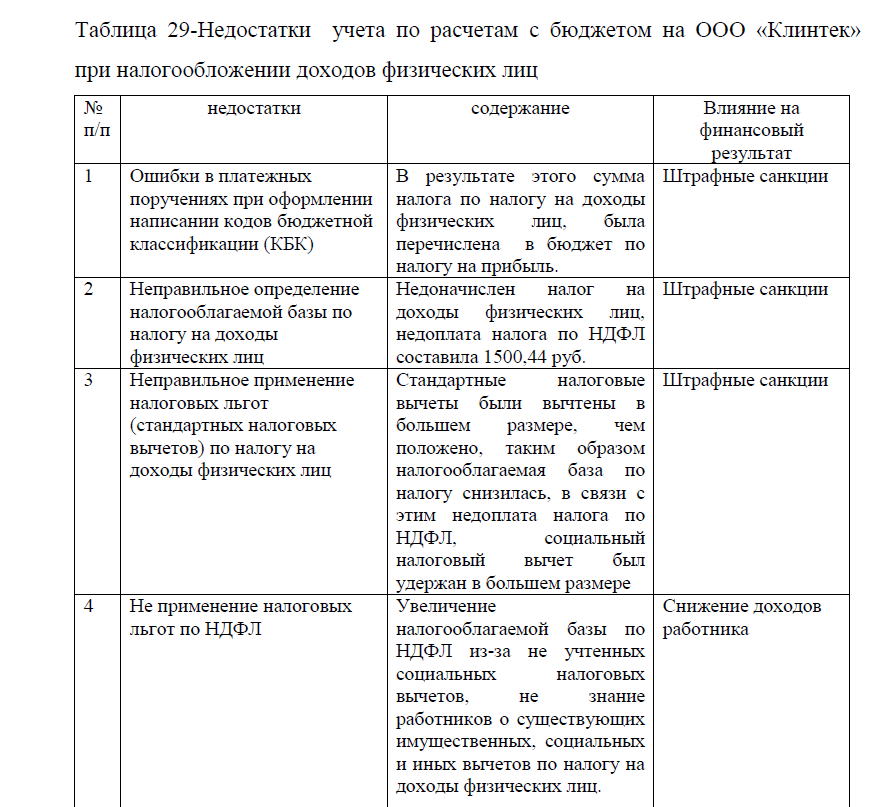

Таким образом, на предприятии ООО «Клинтек» при налогообложении работников существует ряд недостатков, основной причиной ошибок и несовершенства учета по налогу на доходы физических лиц на ООО «Клинтек» являются – ошибки бухгалтера- при неправильном вводе данных (о количестве детей, КБК и других данных), а также о плохой информированности работников предприятия о льготах по налогу и изменениях, вносимых в налоговый кодекс РФ. Все выше перечисленные недостатки представим в виде таблицы 29.

Данные таблицы 29 показывают, что основными причинами возникновения недостатков в бухгалтерском учете являются: ошибки в платежных поручениях при оформлении написании кодов бюджетной классификации (КБК); неправильное определение налогооблагаемой базы по налогу на доходы физических лиц; неправильное применение и неприменение налоговых льгот (стандартных и социальных налоговых вычетов) по налогу на доходы физических лиц.

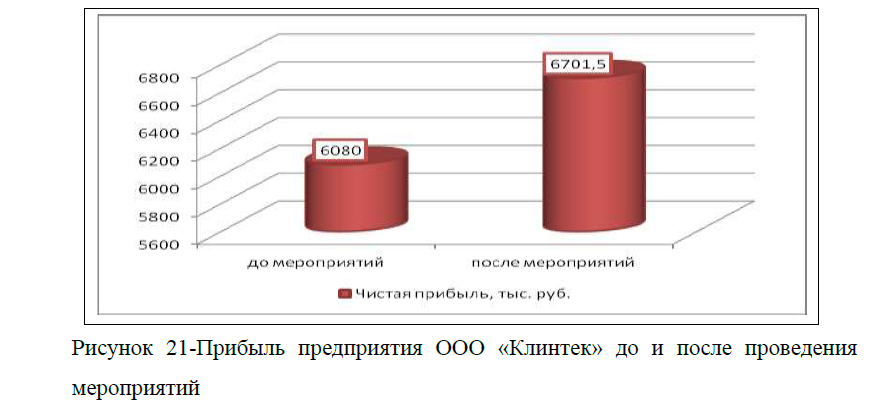

Все выше перечисленные недостатки, так или иначе влияют на финансовые показатели деятельности организации.

Диссертация на заказ без предоплаты, без посредников