1.Организационно-правовые формы офшорных компаний

Офшорные компании могут быть организованы практически в любой организационно-правовой форме: общее (полное) партнерство (товарищество), ограниченное (коммандитное) партнерство (товарищество), акционерное общество закрытого/открытого типа (частная/публичная компания/корпорация). Форма «международная предпринимательская компания/корпорация» или «компания с ограниченной ответственностью» применяется чаще всего лишь в офшорном бизнесе. Почти не используется возможность создания «индивидуальных предприятий».

Среди партнерств чаще всего используются ограниченные, так, например, крупные швейцарские банки были организованы в виде коммандитных товариществ.

Среди основных организационно-правовых форм, в которых создаются офшорные компании, можно выделить следующие:

публичная компания (акционерное общество) характеризуется неограниченным числом членов, правом свободной продажи акций без согласия других акционеров и т. д.;

частная компания (акционерное общество закрытого типа, частная корпорация) или общество с ограниченной ответственностью — акции распределяются среди известного и ограниченного круга лиц, существует право преимущественного приобретения акции и т. д.;

общее или полное партнерство (товарищество), члены которого несут полную, не ограниченную его уставом, солидарную ответственность по его долгам;

партнерство с ограниченной ответственностью (коммандитное общество, товарищество) — кроме участников, несущих полную ответствен¬ность по его долгам, могут быть привлечены вкладчики-коммандиты, рискующие лишь своим вкладом.

Освобожденная компания — это компания, зарегистрированная в предусмотренной местным законодательством обычной форме, получившая позже специальное освобождение от налогообложения. Такое разрешение от властей можно получить, если пообещать, что компания не будет вести дела в юрисдикции регистрации или с ее резидентами. Условием освобождения от налогов в офшоре является готовность платить налоги «у себя дома». Но ведь демонстрация готовности платить и фактическая уплата налогов — это не одно и то же. Стоит отметить, что игры с «освобождением» — мероприятие достаточно рискованное. Помните: если поймут, что вы не платите налогов нигде, вас очень быстро обяжут платить налоги там, где посчитают нужным.

Среди компаний последнее время популярностью пользуется компания с ограниченной ответственностью, вернее ее гибридная с партнерством форма— LLC (Limited Liability Company). Она взяла от партнерства принцип налогообложения (облагаются доходы учредителей) и принцип ограниченной имущественной ответственности акционеров.

Практически только в офшорных зонах получила развитие форма международной предпринимательской компании— IBC (International Business Company). Она характеризуется ограниченной ответственностью учредителей и возможностью выпуска акций (именных и на предъявителя), вместо налогов с нее взимается ежегодная пошлина. Перемещение компании между офшорными юрисдикциями происходит путем изменения юридического адреса, а ведение бизнеса в стране регистрации невозможно.

В настоящее время большинство офшорных территорий следует английской законодательной системе. Согласно ей предусматривается возможность двух вариантов установления нерезидентности:

— компания зарегистрирована в офшорной зоне, не будучи резидентной. Это означает, что компанией владеют и управляют нерезиденты страны регистрации и что компания не ведет деятельности и не извлекает дохода на территории страны регистрации; при этом компания не платит ни подоходного, ни иных корпоративных налогов. Такие компании называют нерезидентными; компания имеет зарегистрированный офис в офшорной зоне и управляется местными директорами, но принадлежит нерезидентам страны регистрации. В ряде стран такие компании могут получить статус «освобожденных от налогов резидентных компаний» при условии уплаты соответствующих ежегодных пошлин.

2. Пять признаков оффшорных компаний

Существует 5 основных признаков офшорной компании.

Первый и самый важный: такая фирма, как правило, является нерезидентной по отношению к территории регистрации. Это означает, что центр контроля и управления компании находится за рубежом, и любые ее коммерческие операции также должны проводиться за пределами юрисдикции, в которой она зарегистрирована.

Второй — офшорная компания обычно выплачивает ежегодный регистрационный сбор и, соответственно, не платит налоги на капитализацию, на вывоз дивидендов, процентов за кредит и платежей роялти. Впрочем, в некоторых офшорных зонах налоги могут взиматься, но в символических размерах.

Третий признак — упрощенная процедура регистрации и управления компанией. Допускаются номинальные владельцы и директора. Требования к проведению общих собраний и советов директоров носят формальный характер. Управление офшором чаще всего осуществляется с помощью услуг секретарской компании.

Четвертый — по отношению к офшорной фирме на территории регистрации обычно не применяется валютный контроль, требования по финансовой отчетности сведены к минимуму. Аудиторские проверки, за редкими исключениями, вообще не требуются.

И последний, пятый: владение офшорной компанией может осуществляться на анонимной основе с высокой гарантией конфиденциальности. Тайное владение офшорной фирмой гарантировано правовыми нормами и законодательством юрисдикции, в которой зарегистрирован бизнес.

Офшорные компании не являются какими-то нелегальными или запрещенными инструментами. При правильной организации и управлении они могут являться весьма эффективными механизмами для снижения налоговых платежей и защиты активов на вполне законном основании.

В целом, офшорные компании — это обычные юридические лица с ограниченной ответственностью, которые используются и бизнесом, и физическими лицами во всем мире для легального перемещения прибылей из стран с высоким налогообложением в страны, имеющие низкое или нулевое налогообложение, с учетом преимуществ либерального налогового законодательства и договоров об избежании двойного налогообложения.

В 2008 г., по оценкам различных государственных статистических организаций, около 60% мировых денежных средств содержатся на офшорных счетах с использованием офшорных компаний. Примерно 50% мирового товарооборота проходит через фирмы, зарегистрированные в офшорных юрисдикциях.

3.Варианты использования офшоров

В настоящее время существует два направления офшорного бизнеса: в целях оптимизации деятельности юридических лиц и в личных целях (физического лица или группы лиц) — позволяет решить проблемы финансового характера физического лица или группы лиц.

Физические лица открывают офшорные компании, если ожидают в скором времени поступления больших денег, которые не хотели бы облагать налогом (поступления от патентов, дарения, наследования и т.д.), или если хотят свободно приобрести недвижимость за рубежом, в т. ч. в долевую собственность.

Смысл открытия офшорной компании состоит в появлении нового, внешне самостоятельного и независимого субъекта финансово-хозяйственной деятельности (ФХД), но с тем же центром управления, что и у основного бизнеса. С помощью этой новой единицы возникают внутрифирменные, регулируемые цены. Офшорная компания становится центром прибыли.

Офшоры выступают довольно эффективным инструментом стабилизации платежей, регулирования цен экспортно-импортных контрактов, самофинансирования, кэптивного (внутрифирменного) страхования, продажи авторских прав, оплаты валютных контрактов, передачи оборудования в лизинг, найма персонала, поставок давальческого сырья, трастовых операций с недвижимостью, покупки недвижимости за рубежом, ведения инвестиционной и спекулятивной деятельности на мировых финансовых рынках, да и просто банковским сейфом. В связи с развитием всемирной сети Интернет практикуется офшорное программирование, открытие на территории офшорных зон специфических бизнес-единиц, например виртуальных казино.

Компании создаются в виде торговых и посреднических фирм, в виде финансовых центров и банков, управляющих холдингами структур, инвестиционных центров, внутрифирменных страховых компаний, трастовых компаний, компаний для владения недвижимостью, в т.ч. на долевых началах. Некоторые компании могут и совмещать виды деятельности, если это экономически обосновано.

Кэптивное страхование (captive insurance) позволяет аккумулировать на счетах дочерней офшорной страховой компании регулярные страховые взносы (контроль над страховыми резервами), которые номинально завышают себестоимость и снижают налогооблагаемую прибыль материнской компании, а затем реинвестируются в нее.

Инвестиционные офшорные компании позволяют перемещать капиталы из одной страны в другую наиболее подходящими маршрутами. Этим занимаются «трубопроводные» компании (conduit company).

В целях защиты капитала используются трастовые компании. Учредитель траста передает принадлежащее ему имущество для управления доверительному собственнику в интересах выгодоприобретателя. Срок траста может быть неограниченным, либо заранее оговоренным. Выгодоприобретателей может быть несколько, в т. ч. и сам учредитель. Гарантии состоят в том, что на имущество под трастом не может быть наложен иск со стороны кредиторов (как учредителя, так и попечителя). Ни имущество траста, ни доходы с него не облагаются налогами. Действие траста и после смерти учредителя позволяет избежать обложения собственности налогом на наследство. А также предотвратить раздел имущества или принудительное наследование.

Так как трастовые договора обычно изучаются налоговыми органами в целях обложения доходов выгодоприобретателя (даже если они ему не выплачивались), то используется дискреционный или переводной траст. В этом случае попечителю дается право распределять доход в пропорциях по своему усмотрению. В данном случае налоговые органы не в состоянии определить размер дохода выгодоприобретателя. Там, где траст не признается, также возможно использование этой схемы: имущество сначала передается в офшорную юрисдикцию (признающую траст), а затем акции этой компании уже передаются в траст.

К числу самых известных офшорных зон относятся: Гибралтар, Кипр, Багамские острова (являются лидерами по числу зарегистрированных компаний), Лихтенштейн (30% бюджетных поступлений приходятся на поступления от офшорных компаний), Панама, американский штат Делавэр.

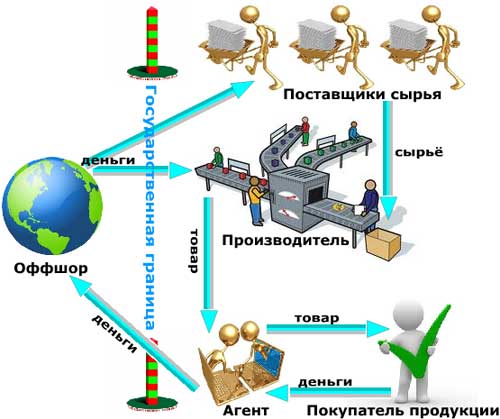

Ниже на рис.1. приведены наиболее типичные схемы с участием оффшорных компаний, которые могут быть построены с учетом российского законодательства и потребностей российского бизнеса.

Создание оффшорной компании открывает ее владельцу доступ к международным финансовым и инвестиционным услугам. Широко практикуется открытие через оффшорную компанию корпоративных дебетовых и кредитных банковских карт. Проведение торговых операций с использованием своей российской компании и оффшорной компании, зарегистрированной в юрисдикции, где компания полностью освобождена от налогов (Белиз, Панама, Доминика, Сейшельские о-ва и Британские Виргинские о-ва и др.), где не разглашается информация об учредителях, директорах компании и ее деятельности, а управление может осуществляться по Генеральной Доверенности. Этот механизм используется для налогового планирования, а также для множества других целей.

Распространенным способом использования оффшорной компании является создание ее представительств, а также дочерних компаний в России и других странах. В результате иностранная компания ведет бизнес через свой офис в России, сохраняя за собой право пользования счетами в зарубежных банках и участия в различных международных коммерческих операциях.

Заказать курсовую работу без посредников и без предоплаты