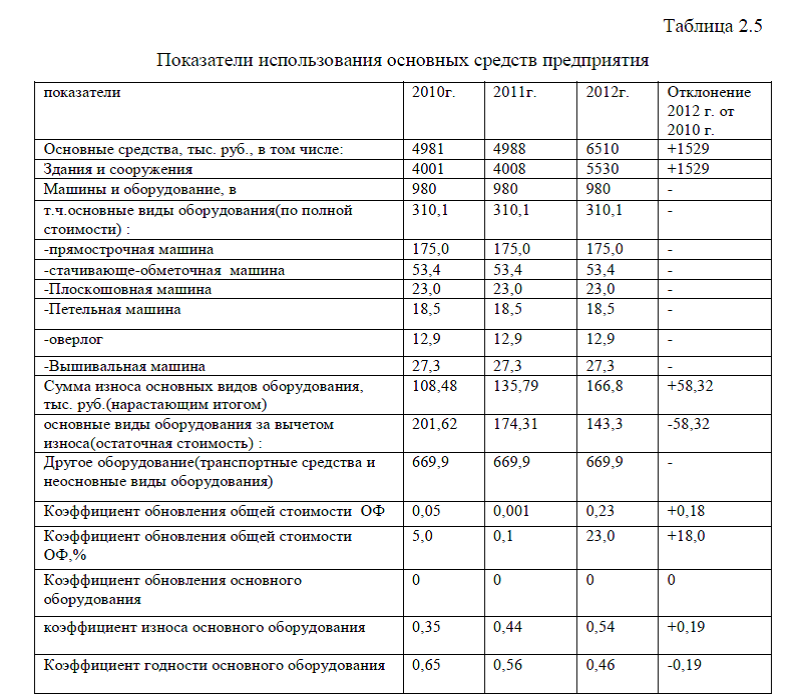

Диплом: Разработка инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности (на примере ООО «Перспектива»)

Согласно ФЗ

от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изм. и доп. от 12 декабря 2011 г.), финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств [2]. Основными проблемами, с которыми сталкиваются предприятия легкой промышленности при инвестировании инвестиционных проектов являются: недостаток собственных средств предприятия, а также трудности в получении кредитов или привлечении потенциальных инвесторов для финансирования проектов.

от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изм. и доп. от 12 декабря 2011 г.), финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств [2]. Основными проблемами, с которыми сталкиваются предприятия легкой промышленности при инвестировании инвестиционных проектов являются: недостаток собственных средств предприятия, а также трудности в получении кредитов или привлечении потенциальных инвесторов для финансирования проектов.

Одним из видов инвестиционной деятельности является -лизинговая деятельность , это деятельность по приобретению имущества и передаче его в лизинг. Лизинговая деятельность регулируется ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)” (с изм. и доп. от 8 мая 2010 г.) [5]. Целями настоящего Федерального закона являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга) (далее – лизинг), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. В настоящем Федеральном законе определены правовые и организационно-экономические особенности лизинга. Сферой применения настоящего Федерального закона является лизинг имущества, относящегося к непотребляемым вещам (кроме земельных участков и других природных объектов), передаваемым во временное владение и в пользование физическим и юридическим лицам.

Согласно данному закону, предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19 июля 1998 года N 114-ФЗ “О военно-техническом сотрудничестве Российской Федерации с иностранными государствами” в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

Субъектами лизинга являются:

– лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

-лизингополучатель – это физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

-продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Указанный выше закон дает понятие лизинговым компаниям, в ст. 5 закона указывается:

– лизинговые компании (фирмы) – коммерческие организации (резиденты Российской Федерации или нерезиденты Российской Федерации), выполняющие в соответствии с законодательством Российской Федерации и со своими учредительными документами функции лизингодателей.

– учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты Российской Федерации или нерезиденты Российской Федерации).

-лизинговая компания – нерезидент Российской Федерации – иностранное юридическое лицо, осуществляющее лизинговую деятельность на территории Российской Федерации.

– лизинговые компании имеют право привлекать средства юридических и (или) физических лиц (резидентов РФ и нерезидентов РФ) для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке [5].

Основными формами лизинга являются внутренний лизинг и международный лизинг. При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Договор лизинга может включать в себя условия оказания дополнительных услуг и проведения дополнительных работ. Дополнительные услуги (работы) – услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга. Перечень, объем и стоимость дополнительных услуг (работ) определяются соглашением сторон.

ФЗ от 29 октября 1998 г. N 164-ФЗ “О финансовой аренде (лизинге)” ( с изм. и доп. от 8 мая 2010 г.)определено также понятие сублизинга, а в частности ст.8 закона гласит: сублизинг – вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме. Таковы основные моменты нормативно-правового регулирования лизинговой деятельности в России.

Проведем анализ заключенных договоров финансового лизинга в РФ на основании данных прил.Д, с 2003-2011 г.г., рис.1.4. Данные рис.1.4. показывают, что в течении анализируемого периода наблюдается рост общей стоимости договоров финансового лизинга. Так, по состоянию на 2011 г.было заключено договоров финансового лизинга на сумму 749,5 млрд. руб., а это на 291,4 млрд. руб. больше по сравнению с показателем 2010 г. и на 719,4 млрд. руб. больше по отношению к показателю анализируемого периода [58].

При этом, согласно данным , в лизинг предоставляются здания, оборудование, транспортные средства, рабочие и продуктивный скот. Наибольший объем договоров финансового лизинга приходится на лизинг транспортных средств, рис.1.5. Так, по состоянию на 2011 г. доля лизинга транспортных средств составила 71,6% от общей суммы заключенных договоров. На долю машин приходится 25,3% от общей суммы договоров [58].

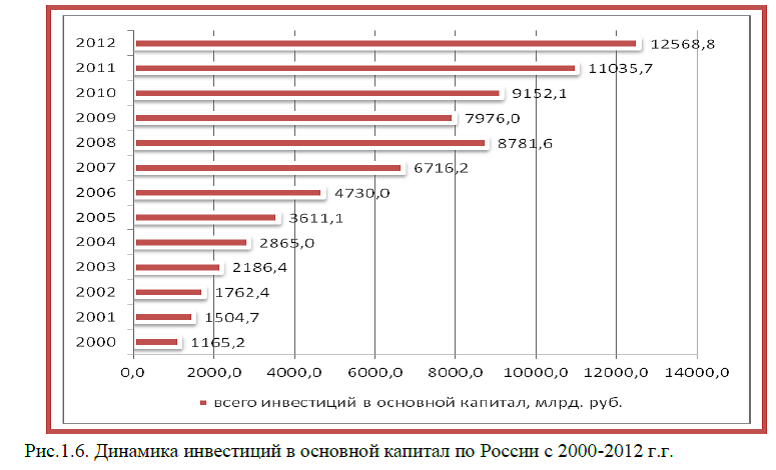

Проведем анализ динамики и структуры инвестиций по России. Так, на основании данных (прил. Б) с 2000-2012 г.г. наблюдается существенный прирост инвестиций в основной капитал и по состоянию на 2012 г. сумма инвестиций составила 12568,8 млрд. руб., рис.1.6. [58]

При этом, замечено, что наибольший удельный вес инвестиций приходится на инвестиции в российскую собственность (прил.Е) и составляет 88,6%, рис.1.7.

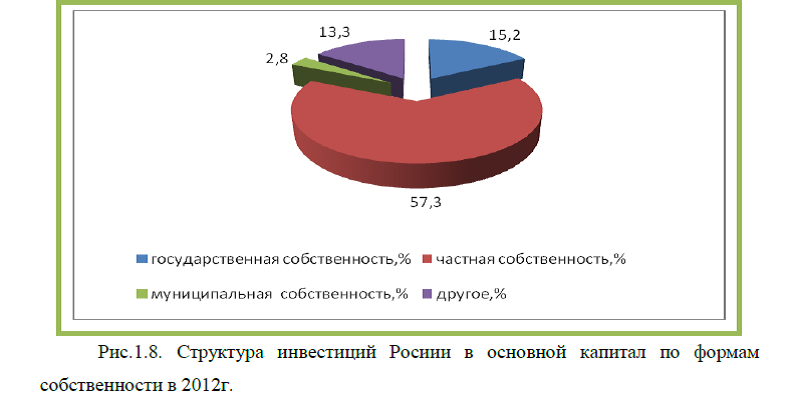

Небольшая доля инвестиций приходится на иностранную собственность и на совместную собственность, по данным на 2012г. на их долю приходится 6,1% и 5,3% соответственно. Статистические данные (прил.Е) также показывают, что наибольший удельный вес в общей структуре инвестиций приходится на частную собственность и по результатам 2012 г. доля инвестиций в частную собственность составила 57,3%, рис.1.8 [58].

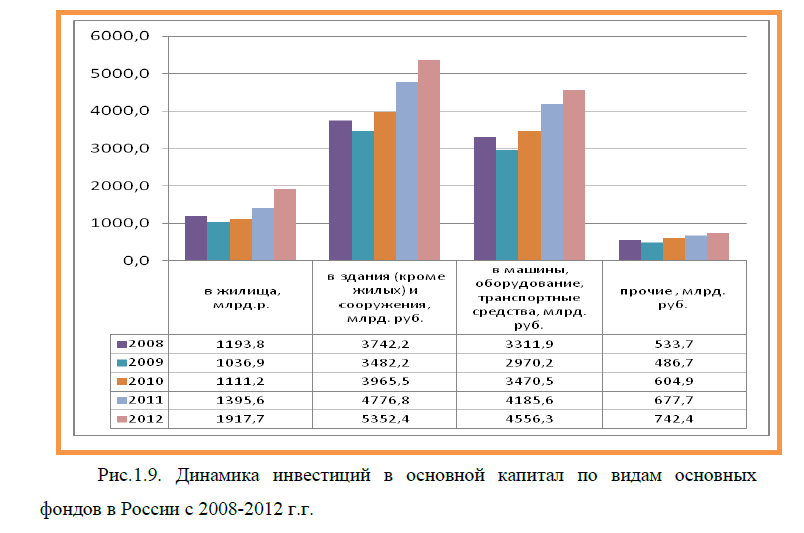

Доля муниципальной и государственной собственности составляет 2,8% и 15,2% соответственно, рис.1.8.Динамика инвестиций (прил.В) также показывает, что сумма инвестиций увеличивается во все виды основных фондов, как в здания, сооружения, так и в транспортные и прочие средства, рис.1.9. [58]

Наибольший удельный вес инвестиций приходится в здания и сооружения и составляет 42,6% по состоянию на 2012 г. (прил.В). Машины и оборудование занимает 36,3%, в жилища и прочие основные фонды было направлено 15,2% и 5,9% от общей суммы инвестиций, рис.1.10 [58].

Стоимость инвестиций России в нефинансовые активы(без субъектов малого предпринимательства) на 2012 г. составила 8922,2 млрд. руб. (прил.К). При этом произошел рост на 340,7 млрд. руб. по отношению к показателю 2011 г. и на 2210,1 млрд. руб. больше по сравнению с показателем 2010 г., рис.1.11 [58].

Большинство инвестиций направляется именно в основной капитал (прил.К). Так, в частности по состоянию на 2012 г. доля инвестиций в основной капитал составила 98,3%, рис.1.12 [58].

В целом динамика инвестиций в основной капитал показывает прирост на конец анализируемого периода(прил.Ж). А в течении 2005-2012 г.г. наихудшими показателями является 2009-2010г.г. где произошло снижение инвестиций,рис.1.13.

Согласно статистической отчетности по России (прил.Ж), в 2005-2012 г.г. наблюдался прирост инвестиций, осуществляемый как за счет собственных, так и за счет заемных источников финансирования, рис.1.14 [58].

Так, в частности, в 2012г. сумма инвестирования за счет заемных средств составила 4783,8 млрд. руб., сумма собственных средств составила 3984,6 млрд. руб. Таким образом, на долю собственных средств пришлось 45,4%, заемные составили 54,6%, рис.1.15.

В целом динамика темпов роста инвестиций в основной капитал по отношению к предыдущему году (в сопоставимых ценах) с 2010-2012 г.г. показывает прирост по отношению к предыдущему периоду (прил.Г). Так, в частности в 2011 г. и 2012 г. прирост составил 10,8% и 6,6% соответственно, рис.1.16. При этом наблюдается самым худшим является показатель 2009 г., где темпы роста инвестиций меньше 100% и составили 86,5%, а это свидетельствует о том, что по сравнению с предыдущим показателем (2007г.) сумма инвестиций снизилась на 13,5%. Однако к концу анализируемого периода ситуация улучшилась и наблюдается ежегодный прирост. Самым лучшим из рассмотренных периодов, является показатель 2011 г. , он показал максимальный прирост с 2008-2012 г. и темп роста составил 110,8%, рис.1.16 [58].

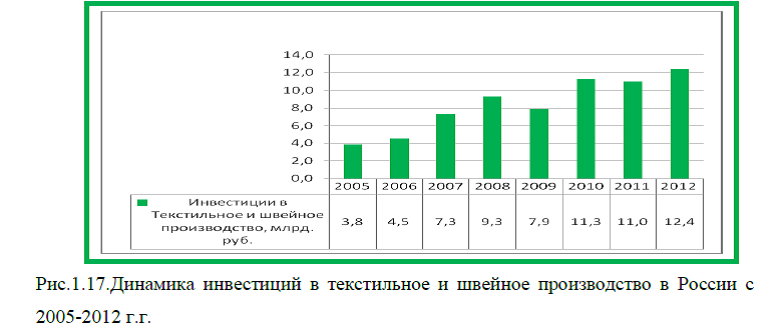

Инвестиции в легкую промышленность страны играют важную роль, так как легкая промышленность любой страны – это важнейший многопрофильный и инновационно привлекательный сектор экономики, обеспечивающий укрепление обороноспособности, экономической, социальной и интеллектуальной безопасности страны, сохранение ее статуса независимой и суверенной индустриальной державы. Согласно статистической отчетности (прил.Б) с 2005-2012 г.г. наблюдается рост инвестиций в текстильное и швейное производство. Так, в 2012 г. сумма инвестиций в эту отрасль составила 12,4 млрд. руб., а это на 8,6 млрд. руб. больше по сравнению с тем же показателем 2005 г., рис.1.17 [58].

При этом замечено, что больше всего инвестиций направляется именно в текстильное производство, меньше финансируется производство одежды, выделка и крашение меха, рис.1.18.

Однако в 2012 г. произошло снижение финансирования текстильного производства по сравнению с показателем 2011 г. и по состоянию на конец анализируемого периода инвестиции в текстильное производство составили 7,4 млрд.руб., рис.1.18, а вот в производство одежды, напротив, сумма инвестиций возросла на 2,1млрд. руб. и составила 5,0 млрд. руб. [58]

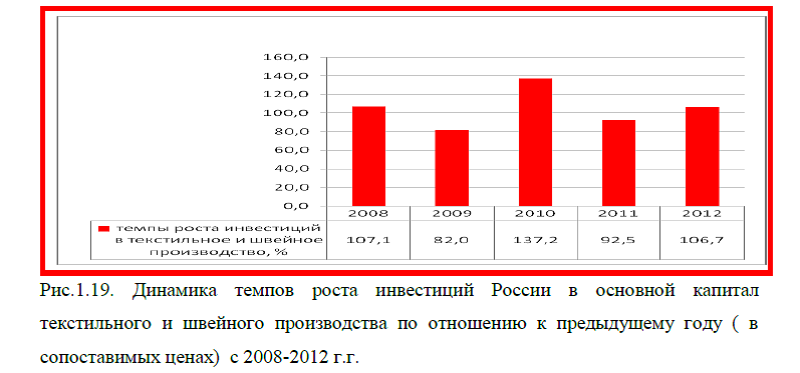

В целом динамика темпов роста инвестиций России в основной капитал текстильного и швейного производства по отношению к предыдущему году ( в сопоставимых ценах) с 2008-2012 г.г. показывает рост (прил.Г), однако в 2009 г. и 2011 г. замечено снижение инвестиций в эту отрасль, рис.1.19 [58].

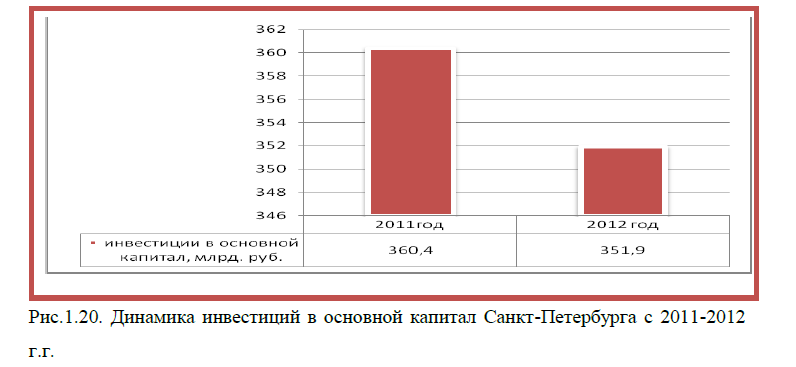

Проведем анализ инвестиций в основной капитал в г.Санкт-Петербурге, на основании данных статистической отчетности ( прил.Л), рис.1.20 [59].

Так, данные рис.1.21 показывают, что инвестиции в основной капитал Санкт-Петербурга с 2011-2012 г.г. снизились на 8,5 млрд. руб. и в 2012 г. составили 351,9 млрд. руб. Таким образом, произошло снижение инвестиций в основной капитал на 7,4%), рис.1.21 [59].

При этом заметим, что инвестиции в основной капитал снижаются второй год подряд: в 2011 г. снижение составило 12,9%. Снижение инвестиции Санкт-Петербурга произошло во всех отраслях, в том числе и в текстильном и швейном производстве, рис.1.22 [59].

Так, в 2012 г. сумма инвестиций в текстильное и швейное производство составила 742 млн. руб., а это на 128 млн. руб. меньше по сравнению с показателем 2011 г.

Резюмируя выше изложенное, можно сделать вывод, что, согласно российскому законодательству, источниками инвестиций могут выступать как собственные, так и заемные средства предприятий. Однако, предприятия легкой промышленности, впрочем, как и все другие отрасли экономики, испытывают недостаток собственных средств для инвестирования, а также трудности в привлечении кредитов. Несмотря на это, динамика инвестиций в России показывает ежегодный рост, при этом наблюдается рост инвестиций практически во все сферы деятельности, в том числе и в легкую промышленность. Важно отметить, что в Санкт-Петербурге наблюдается снижение инвестиций как в целом по всем отраслям, так и по текстильному и швейному производству в частности, темпы снижения составили 14,71%.

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Диссертация на заказ без посредников