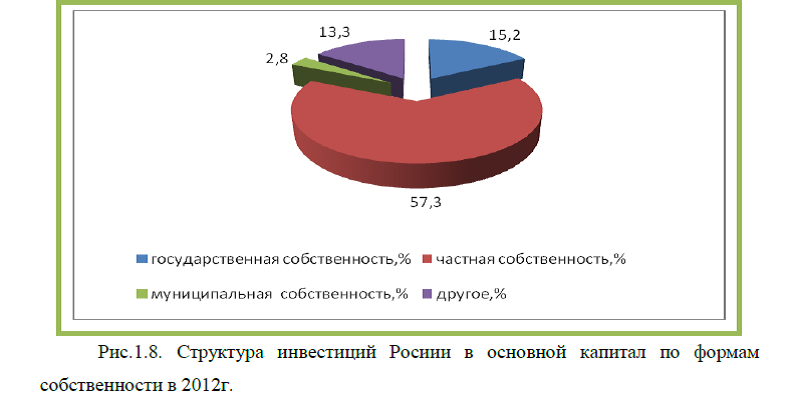

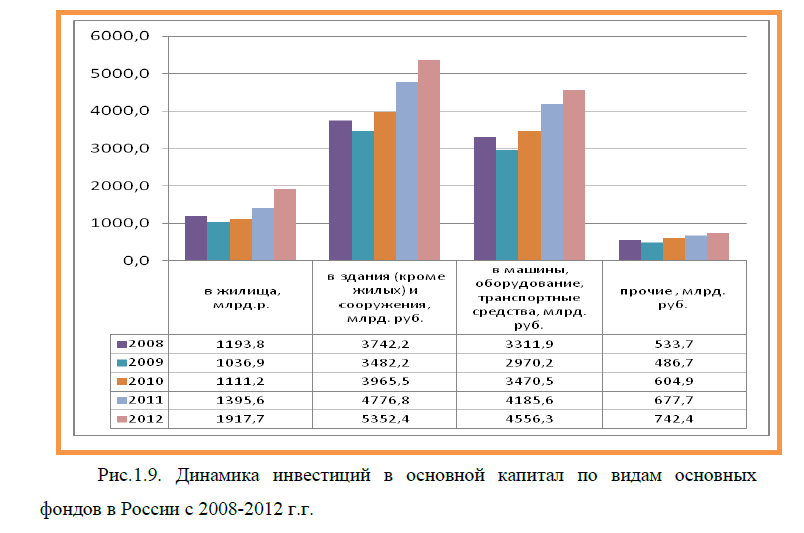

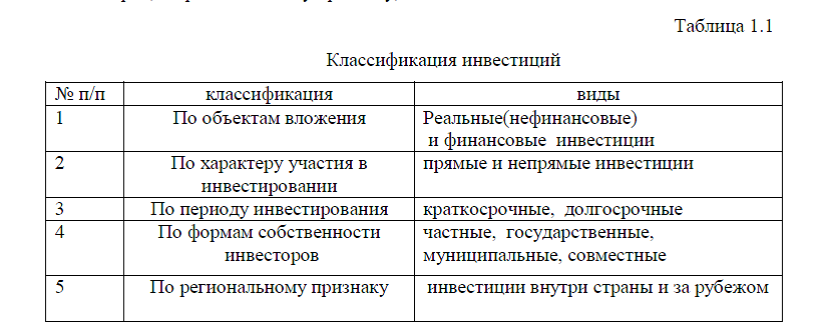

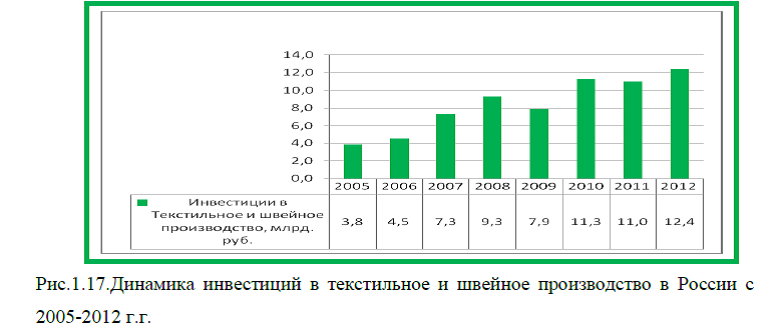

Диплом: Разработка инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности (на примере ООО «Перспектива»)

В практике

инвестиционного проектирования используются две группы показателей эффективности проекта: показатели финансового состояния предприятия и показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования [62].

инвестиционного проектирования используются две группы показателей эффективности проекта: показатели финансового состояния предприятия и показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования [62].Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта: прибыльность проекта; рентабельность капитала; показатели финансовой деятельности: ликвидности и финансовой устойчивости, структуры капитала, деловой активности; инвестиционные показатели (прибыль на акцию; дивиденды на акцию; коэффициент покрытия дивидендов; соотношение цены акции и прибыли), рис.1.23.

Вторая группа показателей характеризует эффективность инвестиций в проект: срок окупаемости (показывает время возврата вложенных средств и. используется в качестве показателя, характеризующего риск проекта); чистая приведенная величина дохода (абсолютная величина, отражающая масштабы проекта и размер дохода от нового производства); внутренняя норма рентабельности (качественный показатель, характеризующий доходность инвестиций); доходность инвестированного капитала; индекс прибыльности (характеризует прибыль¬ность проекта); чистый денежный поток; чистая приведенная стоимость, рис.1.23.

Рассмотрим подробнее показатели оценки эффективности инвестиционного

проектирования.

Наиболее важными группами финансовых показателей являются: показатели ликвидности, показатели финансовой устойчивости и платежеспособности, показатели рентабельности, показатели оборачиваемости (деловой активности), рис.1.24 [49].

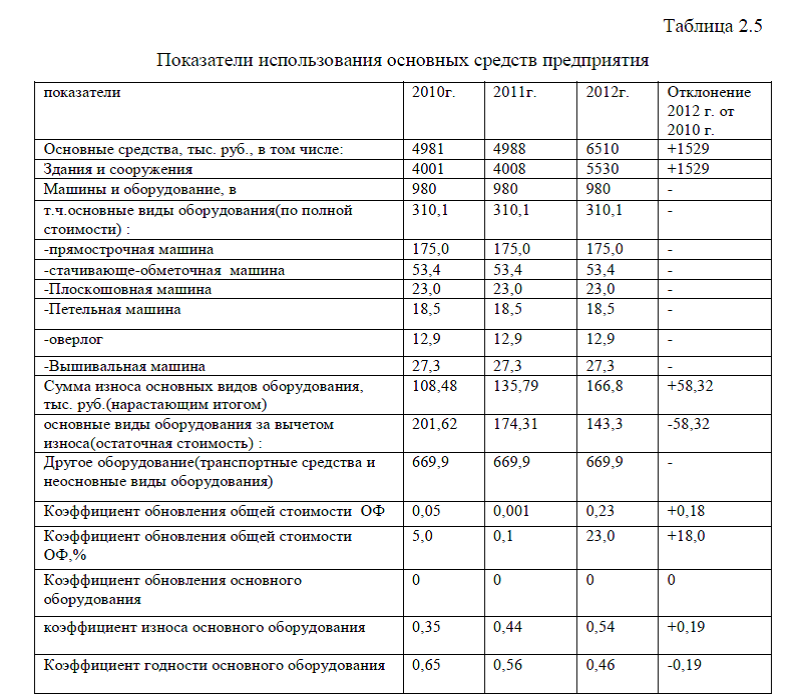

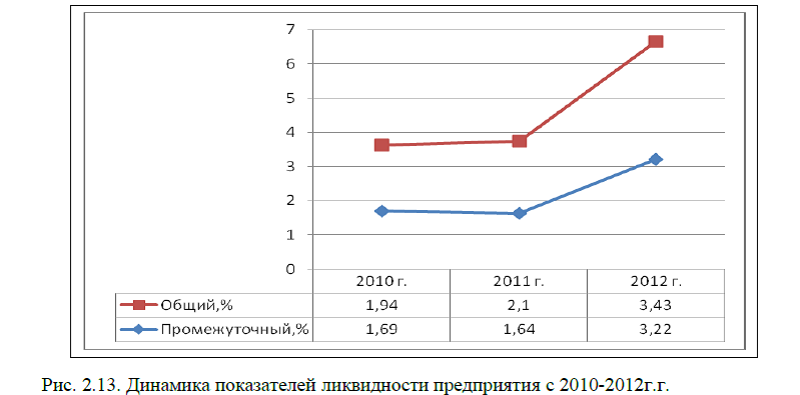

Под ликвидностью баланса, как правило, понимается как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Главная задача оценки ликвидности баланса – определить величину покрытия обязательств организации ее активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на группы. Группировка показателей ликвидности представлена в прил.М. Основными показателями ликвидности являются: общий показатель платежеспособности, коэффициент абсолютной ликвидности, коэффициент “критической оценки”, коэффициент текущей ликвидности и др., табл.М.1 (прил.М).

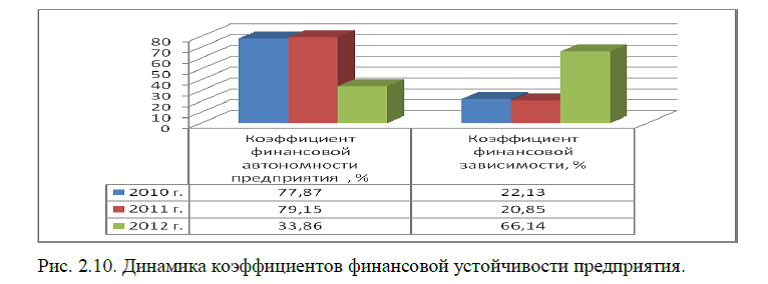

Коэффициенты финансовой устойчивости характеризуют состояние и динамику финансовых ресурсов предприятий с точки зрения обеспечения ими производственного процесса и других сторон их деятельности: коэффициент концентрации собственного капитала, коэффициент финансовой зависимости, коэффициент маневренности собственного капитала, коэффициент концентрации заемного капитала, коэффициент структуры долгосрочных вложений, коэффициент долгосрочного привлечения заемных средств, коэффициент структуры заемного капитала, коэффициент соотношения заемных и собственных средств (прил.М) [22].

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности- это важнейшие характеристики фактической среды формирования прибыли и дохода предприятия. По этой причине они являются

обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Основными задачами анализа рентабельности являются: определение темпов роста и структуры формирования балансовой прибыли за ряд лет; выявление влияния факторов, определяющих выполнение плана по общей (балансовой) прибыли, вскрытие причин возникновения и изыскание путей ликвидации убытков; отграничение влияния внешних факторов и определение суммы прибыли, полученной в результате трудовых усилий производственного коллектива и эффективного использования работниками производственных ресурсов; определение фак¬торов, влияющих на динамику и выполнение плана по уровню общей рентабельности. Основные показатели рентабельности и их характеристика представлены в прил.М.

Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения. В ходе анализа решаются следующие задачи: 1) изучение и оценка тенденции изменения показателей деловой активности; 2) показателей деловой активности и расчет величины их конкретного влияния; 3) вовлечение в оборот выявленных резервов. Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Классификация показателей деловой активности представлена в табл.М.4. (прил.М). Данные табл.М.4 показывают что, для анализа деловой активности организации используют две группы показателей: 1)общие показатели оборачиваемости; 2)показатели управления активами [15].

Коэффициенты оценки оборачиваемости активов – система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Коэффициенты оценки оборачиваемости капитала -это система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности [14].

Таким образом, финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Инвестиционные показатели оценки эффективности инвестиционного проектирования характеризуют эффек¬тивность инвестиций в проект. Основными из них являются: период окупаемости , чистая приведённая стоимость, внутренняя норма рентабельности, окупаемость инвестиций, индекс прибыльности, чистый денежный поток, чистая приведенная стоимость и др. Основные формулы расчетов показателей эффективности инвестиционного проектирования представлены в прил.Н. Рассмотрим кратко эти показатели.

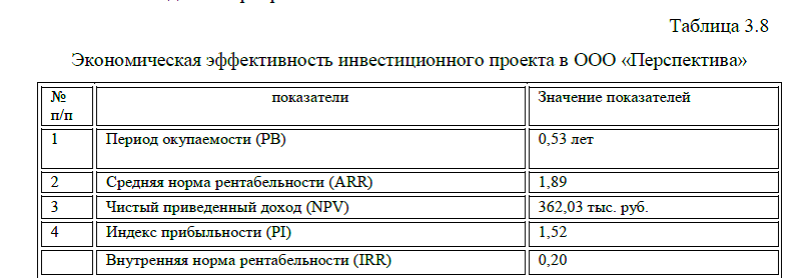

Период окупаемости – это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, принятое в международной практике анализа инвестиционных проектов сокращение – NPV или ЧДД) – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора.

Внутренняя норма рентабельности (IRR) – ставка дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций. IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным.

Окупаемость инвестиций ROI, также известен как ROR- финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже – в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат инвестиций, доходность инвестированного капитала [25].

Индекс прибыльности – отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций. Чистый денежный поток (NCF) -суммарный денежный поток инвестиционного проекта без учета платежей, связанных с его финансированием. Чистая приведенная стоимость (NPV)-текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций. Чистая приведенная стоимость рассчитывается с использованием прогнозируемых денежных потоков, связанных с планируемыми инвестициями. При положительном значении NPV считается, что данное вложение капитала является эффективным, прил. Н [25].

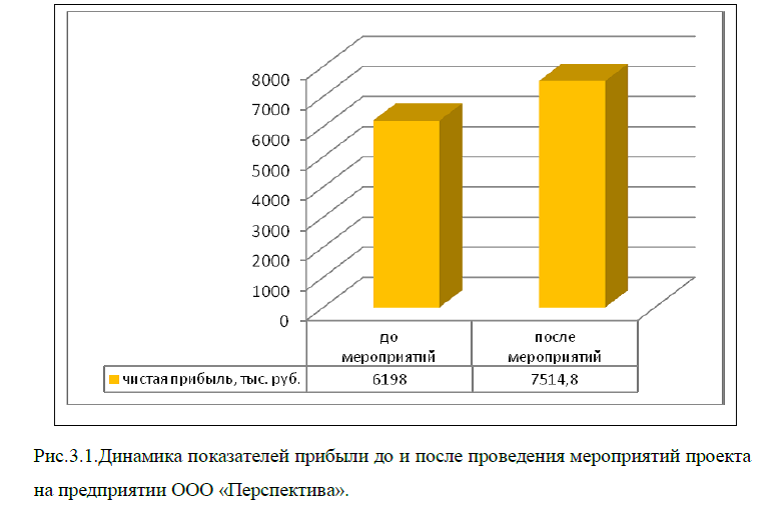

Таким образом, для оценки эффективности инвестиционного проектирования используется две группы показателей. Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта (прибыльность проекта; рентабельность капитала; показатели финансовой деятельности; инвестиционные показатели (прибыль на акцию; дивиденды на акцию; коэффициент покрытия дивидендов; соотношение цены акции и прибыли). Вторая группа показателей характеризует эффективность инвестиций в проект (срок окупаемости; чистая приведенная величина дохода; внутренняя норма рентабельности; доходность инвестированного капитала; индекс прибыльности; чистый денежный поток; чистая приведенная стоимость.

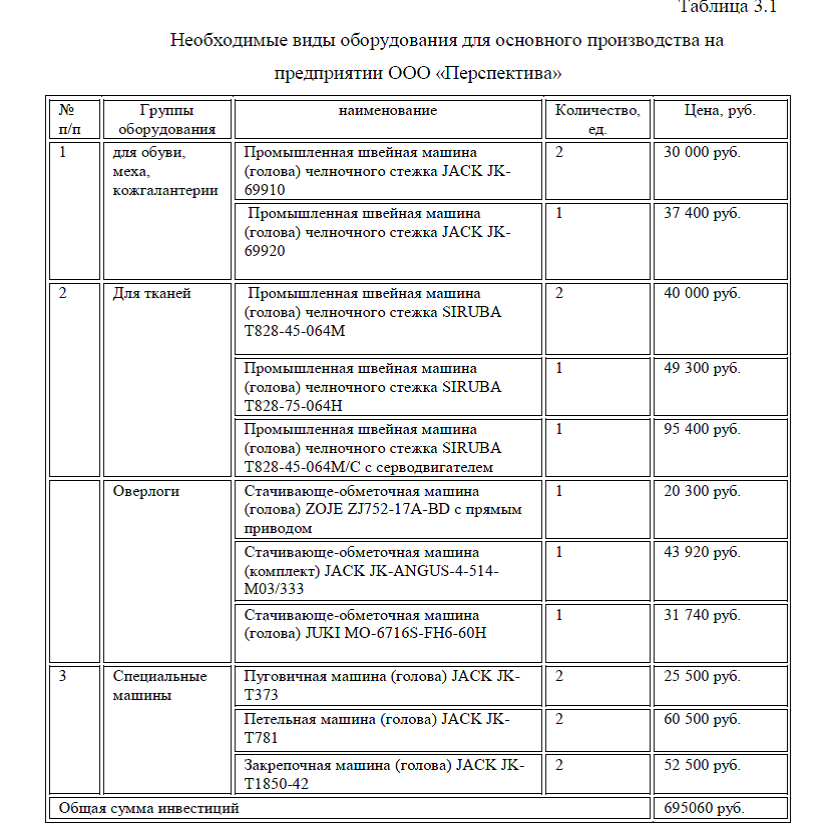

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Диссертация на заказ без посредников