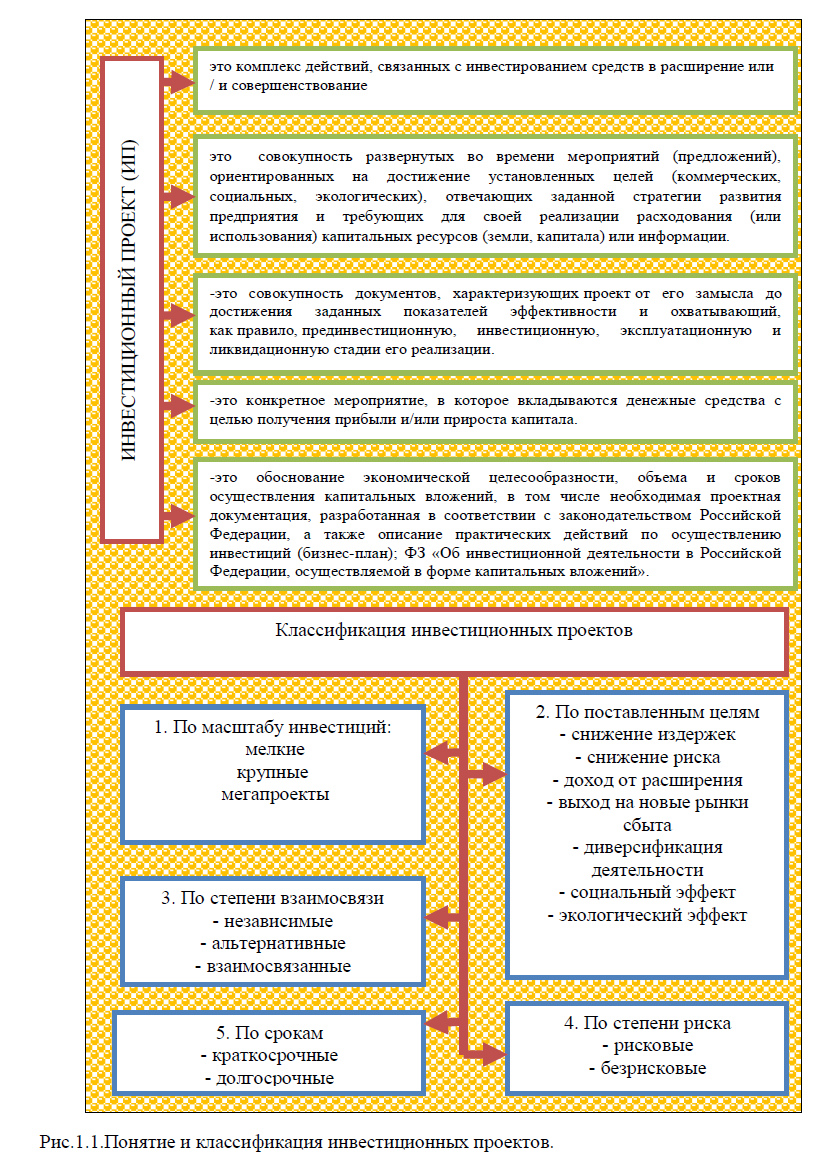

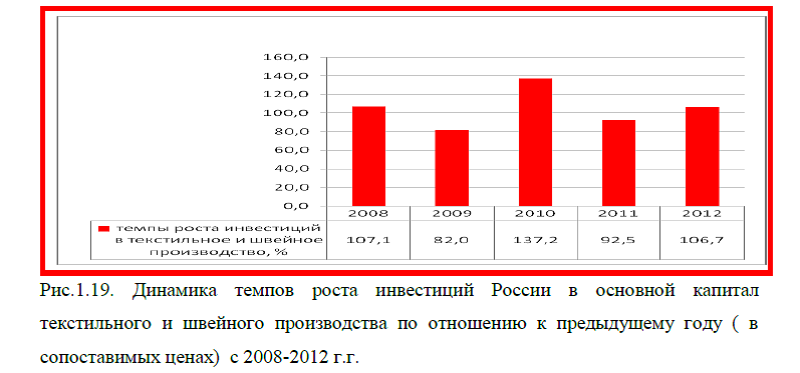

Диплом: Разработка инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности (на примере ООО «Перспектива»)

Для оценки

кредитоспособности предприятия необходимо рассчитать основные показатели платежеспособности, ликвидности, финансовой устойчивости и эффективности использования имущества. Для начала проведем анализ структуры баланса предприятия. Данные структуры актива представлены в табл.С.1. (прил. С)

кредитоспособности предприятия необходимо рассчитать основные показатели платежеспособности, ликвидности, финансовой устойчивости и эффективности использования имущества. Для начала проведем анализ структуры баланса предприятия. Данные структуры актива представлены в табл.С.1. (прил. С)

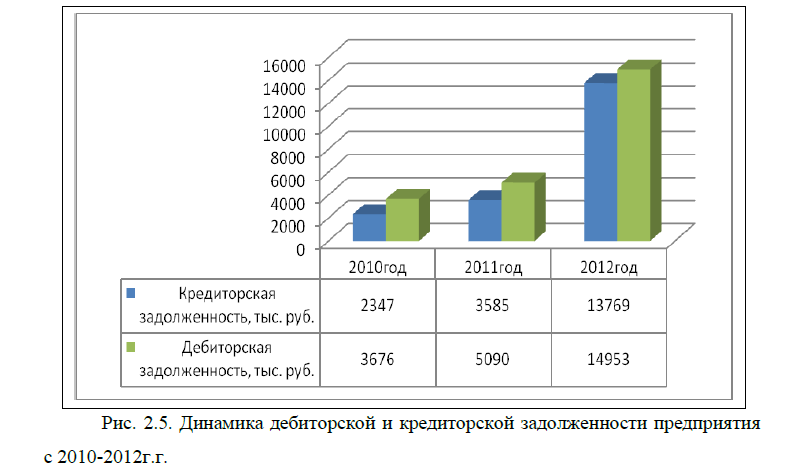

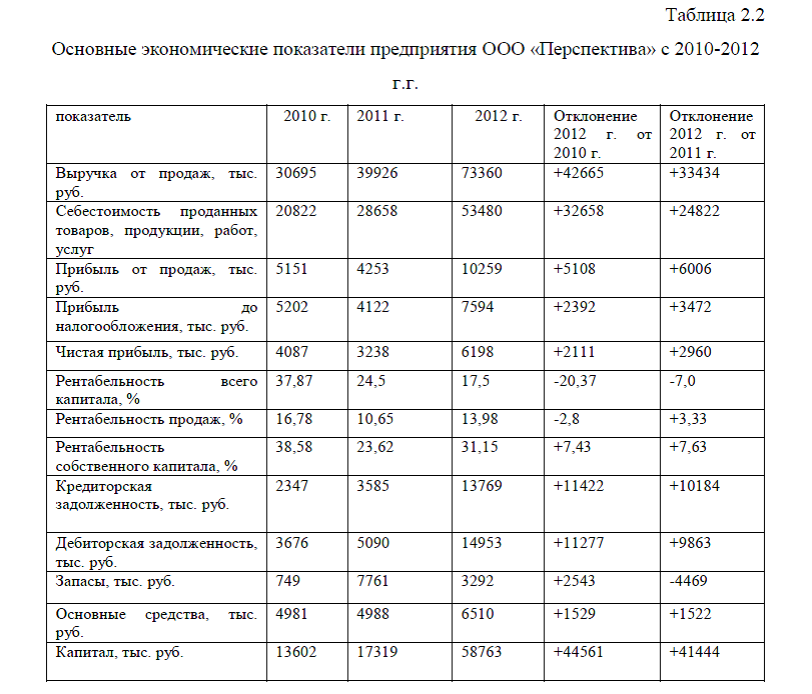

Данные табл.С.1. показывают, что в течение анализируемого периода наблюдается увеличение оборотных активов на 2543 тыс. руб. В том числе сырье и материалы увеличились на 1700 тыс. руб. Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев увеличилась на 11277 тыс. руб. и в 2009 г. Их стоимость составила 14953 тыс. руб.сумма денежных средств и НДС по приобретенным ценностям также увеличились на 26513 тыс. руб. и 1741тыс. руб. соответственно. Стоимость внеоборотных активов увеличилась и составила 11488 тыс. руб. в основном на такое увеличение повлиял рост стоимости незавершенного строительства на 3787 тыс. руб. Общая стоимость всего капитала составила 58763 тыс. руб., а это на 44561 тыс. руб. больше по сравнению с началом анализируемого периода.

Стоимость собственного капитала увеличилась на 9305 тыс. руб., табл.С.2(прил.С). Долгосрочные и краткосрочные долги предприятия увеличилась на 24767 тыс. руб. и 11089 тыс. руб. соответственно.

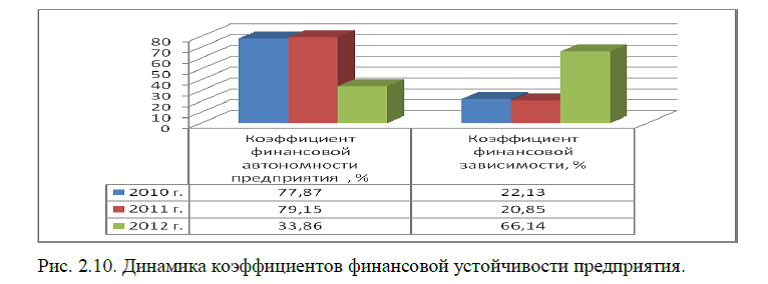

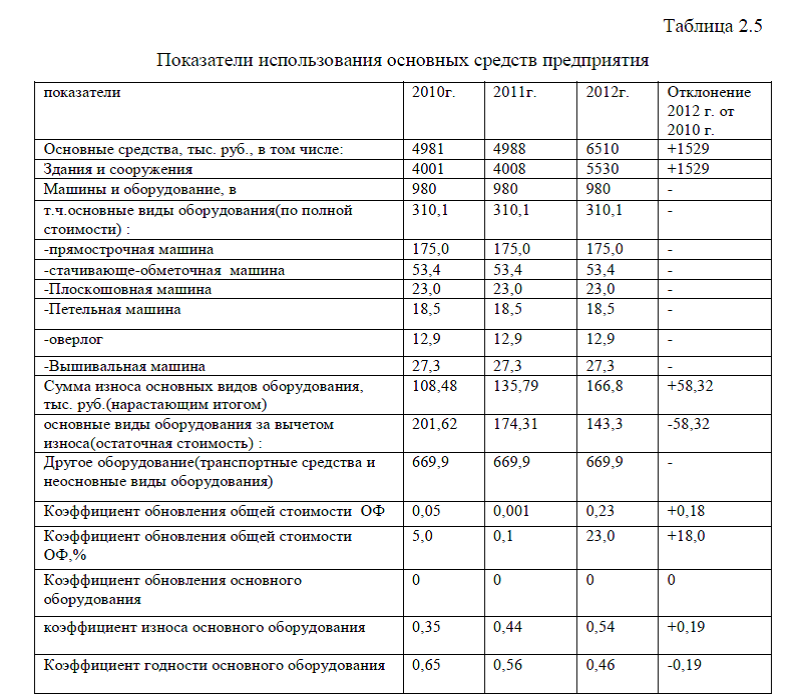

На основании данных бухгалтерского баланса, произведем анализ финансовой устойчивости предприятия с 2010-2012 г.г. Для этого рассчитаем коэффициенты, представленные в прил.М. Динамику коэффициентов финансовой устойчивости предприятия ООО «Перспектива» представим в виде табл.2.1.

Данные табл.2.1 показывают, что в 2010-2011 г.г. в основном имущество предприятия было сформировано за счет собственных источников, поэтому и коэффициент финансовой автономии достаточно высокий: он составлял 77,87% в 2010г. и 79,15% в 2011 г., а к 2012 г. произошло снижение данного коэффициента на 44,01%, т.е. большая часть имущества предприятия в 2012 г. была сформирована за счет заемных источников, в результате чего коэффициент финансовой зависимости составил 66,14%, рис.2.10.

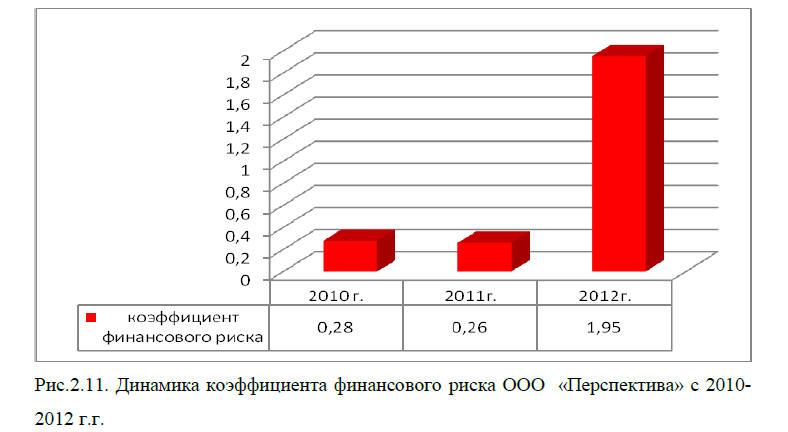

Коэффициент финансового риска увеличился на 1,67 и в 2012 г. составил 1,95 по отношению к 2011 г, рис.2.11. Это говорит о том, что предприятие к 2012 г. стало больше подвержено риску.

Рассмотренные показатели позволяют свидетельствуют показателей финансовой устойчивости. Одним из показателей, характеризующих финансовую устойчивость предприятия, является коэффициент маневренности капитала, который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Произведем расчет коэффициента маневренности капитала, табл. 2.10.

Данные табл.2.10 показывают, что в течении анализируемого периода наблюдается увеличение коэффициента маневренности капитала, рис.2.12.Это говорит о том, что доля капитала, находящегося в обороте, увеличилась, что следует оценить положительно.

Проведем анализ ликвидности и платежеспособности ООО «Перспектива».

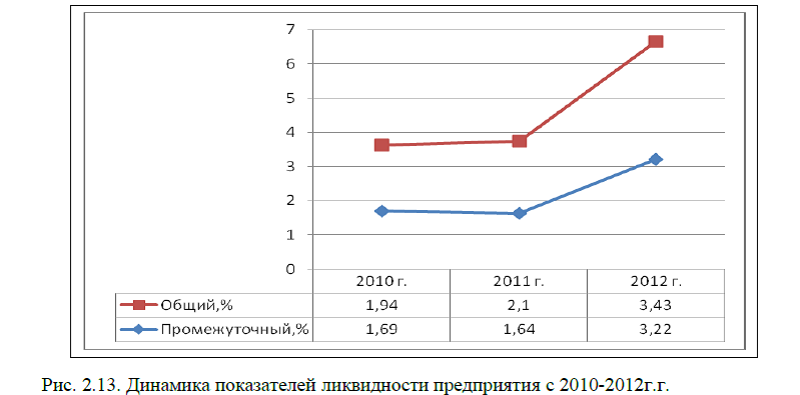

Для оценки платежеспособности предприятия рассчитывают показатели ликвидности. Для этого сгруппируем текущие активы по степени ликвидности, данные оформив в виде табл.С.3(прил.С).На основании сгруппированных активов рассчитаем показатели ликвидности, которые представлены в прил.М. Результаты расчетов представлены в табл.2.12.

Динамику показателей изобразим графически, рис.2.13.

Показатели платежеспособности показывают, что все коэффициенты ликвидности находятся в норме, а в некоторых случаях даже превышают нормативное значение. Так, к концу анализируемого периода произошел значительный рост абсолютного показателя ликвидности, и на конец анализируемого периода абсолютный показатель ликвидности составил 210,84%.

Общий показатель ликвидности по нормативу должен составлять больше 2, в 2012 г. данный показатель составил 3,43, что также следует оценить положительно. Таким образом, баланс предприятия можно назвать абсолютно ликвидным.

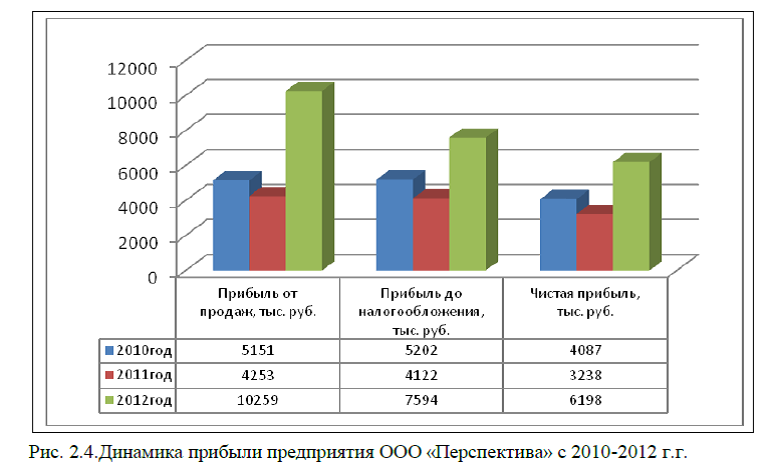

Резюмируя выше изложенное, можно сделать вывод, что предприятие ООО «Перспектива» ежегодно увеличивает товарооборот и прибыль, однако показатели рентабельности показывают снижение, это связано с тем, что темпы роста затрат предприятия превышают темпы роста доходов. Капитал предприятия в основном сформирован за счет заемных источников финансирования, коэффициент финансового риска за рассматриваемый период увеличился. Это связано с тем, что на предприятии произошло значительное увеличение стоимости кредиторской задолженности, так как предприятие для повышения собственных средств, привлекло дополнительные инвестиции за счет кредитов.

Следовательно, предприятие финансово-зависимое и имеет высокую долю кредитов в структуре капитала, однако платежеспособное, так как показатели ликвидности находятся в пределах нормативных значений.

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Диссертация на заказ без посредников