Диплом: Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

В последние годы в отечественную практику управления

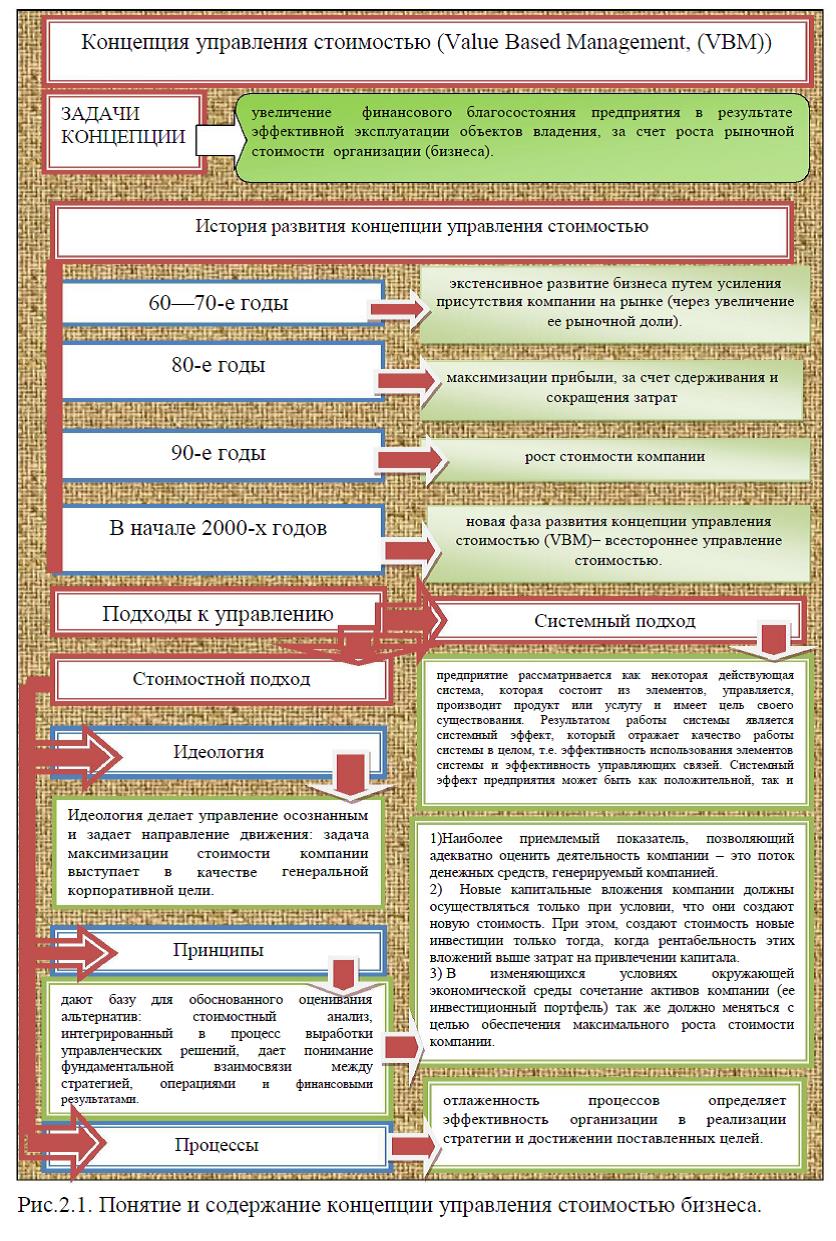

постепенно внедряется одна из современных концепций менеджмента — концепция управления стоимостью. В ее основе лежит понимание того, что для акционеров (владельцев) предприятий и организаций первостепенной задачей является увеличение их финансового благосостояния в результате эффективной эксплуатации объектов владения, рис.2.1. При этом рост благосостояния акционеров измеряется не объемом введенных мощностей, количеством нанятых сотрудников или оборотом компании, а рыночной стоимостью предприятия, которым они владеют. [44]

постепенно внедряется одна из современных концепций менеджмента — концепция управления стоимостью. В ее основе лежит понимание того, что для акционеров (владельцев) предприятий и организаций первостепенной задачей является увеличение их финансового благосостояния в результате эффективной эксплуатации объектов владения, рис.2.1. При этом рост благосостояния акционеров измеряется не объемом введенных мощностей, количеством нанятых сотрудников или оборотом компании, а рыночной стоимостью предприятия, которым они владеют. [44]Концепция

управления стоимостью (Value Based Management, (VBM)) представляет собой одну из новейших технологий управления стоимостью компании, успешно применяемую и разрабатываемую за рубежом. Развитие рыночной экономики, усложнение организационной структуры и рост большинства российских компаний, возросший уровень неопределенности, потребность в эффективных инструментах для преодоления кризисных явлений обусловили необходимость разработки данной проблемы и адаптации технологии управления стоимостью к российским условиям. К сожалению, до настоящего момента в отечественной литературе рассматриваются лишь теоретические основы концепции управления стоимостью. Отечественные авторы не предлагают четких рекомендаций и конкретных инструментов для внедрения и использования технологии концепции

управления стоимостью (Value Based Management, (VBM)) представляет собой одну из новейших технологий управления стоимостью компании, успешно применяемую и разрабатываемую за рубежом. Развитие рыночной экономики, усложнение организационной структуры и рост большинства российских компаний, возросший уровень неопределенности, потребность в эффективных инструментах для преодоления кризисных явлений обусловили необходимость разработки данной проблемы и адаптации технологии управления стоимостью к российским условиям. К сожалению, до настоящего момента в отечественной литературе рассматриваются лишь теоретические основы концепции управления стоимостью. Отечественные авторы не предлагают четких рекомендаций и конкретных инструментов для внедрения и использования технологии концепции  управления стоимостью для целей управления компанией, в том числе для целей антикризисного управления.

управления стоимостью для целей управления компанией, в том числе для целей антикризисного управления.Разразившийся мировой финансовый кризис наглядно продемонстрировал, что ориентация исключительно на финансовый результат в виде чистой прибыли не может достоверно отражать положение дел в компании, степень эффективности ее деятельности и уровень конкурентоспособности. Необходим критерий иного рода, не зависящий от краткосрочного колебания процентных ставок, уровней валют и защищенный от фальсификаций и манипуляций как со стороны самой компании и ее руководителей, так и со стороны внешних пользователей:

финансовых аналитиков, конкурентов и т.д. Таким показателем может выступать внутренняя стоимость компании, максимизация которой становится главной целевой установкой ее деятельности. Однако одного признания стоимости компании главным ориентиром не достаточно, необходим алгоритм, ясный и последовательный механизм внедрения, который сделает процесс управления удобным и эффективным для руководителей всех уровней.

Концепция управления стоимостью компании возникла в начале 80-х годов XX века как продукт стратегического и управленческого консалтинга. Истоки концепции лежат в американской управленческой культуре. При этом в последние десятилетия принципы и методы концепции управления стоимостью (VBM) получили широкое распространение не только в американских корпорациях, но и нашли свое отражение в принципах и практике управления в компаниях Западной Европы, Канады, Японии, Австралии, а также ряда стран с развивающимся рынком капитала, таких как Турция, Бразилия, Индия и Китай.

Основным катализатором развития VBM стали работы основателей двух консалтинговых компаний А. Раппапорта «Создание стоимости для акционеров»[64] и Б. Стюарта «В поисках стоимости» [65]. Термин «Value Based Management» впервые упоминается в 1994 году в книге «Императив стоимости», написанной Д. Мактаггартом, одним из основателей компании Marakon Associate, специализирующейся на оказании услуг в области стратегического и управленческого консалтинга.[32] В этих работах предпринимается попытка переосмыслить основную роль наемных менеджеров фирмы, которая, по мнению авторов, заключается в создании и увеличении стоимости компании в интересах ее собственников. Признание этой цели означает необходимость очередного пересмотра корпоративных стратегических ориентиров, а также критериев оценки эффективности использования ресурсов, находящихся в распоряжении менеджеров компании. Так, в 60—70-е годы акцент делался на экстенсивном развитии бизнеса путем усиления присутствия компании на рынке (через увеличение ее рыночной доли). В 80-е годы он сместился в сторону максимизации прибыли. В этот период возникают новые концепции менеджмента и управленческого учета, нацеленные на улучшение показателей прибыльности, прежде всего за счет сдерживания и сокращения затрат. В 90-е, с появлением VBM в качестве целевой функции фирмы декларируется рост стоимости компании.

В начале 2000-х наступает новая фаза развития концепции управления стоимостью (VBM)– холистическое (всестороннее) управление стоимостью (Holistic Value Based Management). [77]

В начале 2000-х наступает новая фаза развития концепции управления стоимостью (VBM)– холистическое (всестороннее) управление стоимостью (Holistic Value Based Management). [77]В последние годы методология управления на основе стоимости (VBM – value-based management) привлекает все большее внимание, как теоретиков, так и практиков управления. В литературе можно встретить различные эквиваленты VBM: «ценностно-ориентированный менеджмент», «управление по стоимости», «управление стоимостью», «управление на основе роста стоимости» и др.

Сегодня концепция управления на основе стоимости базируется на системном и стоимостном подходах к управлению. Суть системного подхода состоит в том, что предприятие рассматривается как некоторая действующая система, которая состоит из элементов, управляется, производит продукт или услугу и имеет цель своего существования. Результатом работы

системы является системный эффект, который отражает качество работы системы в целом, т.е. эффективность использования элементов системы и эффективность управляющих связей. Системный эффект предприятия может быть как положительной, так и отрицательной величиной. Отрицательная величина отражает экономическое устаревание системы, иначе говоря, ее неэффективность.

системы является системный эффект, который отражает качество работы системы в целом, т.е. эффективность использования элементов системы и эффективность управляющих связей. Системный эффект предприятия может быть как положительной, так и отрицательной величиной. Отрицательная величина отражает экономическое устаревание системы, иначе говоря, ее неэффективность.Составными частями стоимостного подхода являются идеология, принципы и процессы. Идеология делает управление осознанным и задает направление движения: задача максимизации стоимости компании выступает в качестве генеральной корпоративной цели. Концепция стоимости базируется на следующих принципах:

1) Наиболее приемлемый показатель, позволяющий адекватно оценить деятельность компании – это поток денежных средств, генерируемый компанией.

2) Новые капитальные вложения компании должны осуществляться только при условии, что они создают новую стоимость. При этом, создают стоимость новые инвестиции только тогда, когда рентабельность этих вложений выше затрат на привлечении капитала.

3) В изменяющихся условиях окружающей экономической среды сочетание активов компании (ее инвестиционный портфель) так же должно меняться с целью обеспечения максимального роста стоимости компании.

Принципы дают базу для обоснованного оценивания альтернатив: стоимостный анализ, интегрированный в процесс выработки управленческих решений, дает понимание фундаментальной взаимосвязи между стратегией, операциями и финансовыми результатами. Наконец, отлаженность процессов определяет эффективность организации в реализации стратегии и достижении поставленных целей . [59]

Составной частью концепции управления на основе стоимости является стоимостное мышление.

Такой тип мышления подразумевает, что весь процесс управления компанией подчинен единой цели – это максимизация ценности капитала, принадлежащего собственникам предприятия, иными словами, максимизация ценности собственного капитала.Успешное внедрение стоимостного мышления, мышления владельца, в ум менеджера невозможно без системы оценки его деятельности и вознаграждения, основанной на тех же самых методах, что и у акционеров. То есть внутренняя система оценки должна соответствовать внешней системе. Большинство крупных компаний уже достаточно давно используют следующие приемы достижения этого соответствия: наделение работников небольшим пакетом акций компании и вознаграждение сотрудников по результатам деятельности компании в целом или отдельного подразделения.

Финансовая модель концепции стоимости подразумевает признание важности учета и анализа влияния следующих ключевых показателей в процессе принятия любых управленческих решений:

1)

Величины ожидаемых денежных потоков, которые будут сгенерированы имеющимися и будущими активами фирмы;2) Времени возникновения этих потоков;

3) Уровня риска, присущего инвестициям данной компании, обеспечивающих создание этих потоков.

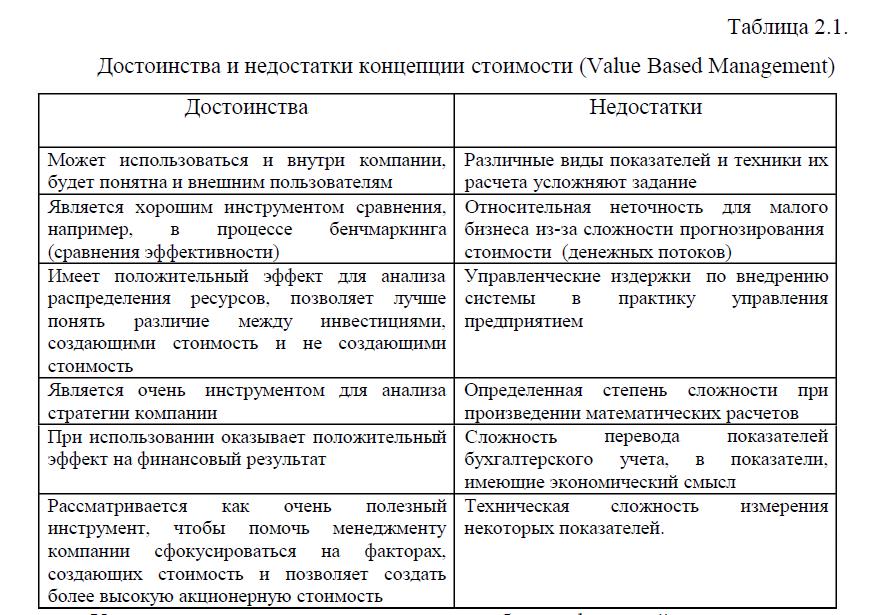

Достоинства и недостатки, связанные с принятием техник концепции управления стоимостью компании представлены в табл.2.1.

Управление стоимостью перестало быть функцией исключительно руководящего аппарата и призвано усовершенствовать принятие решений на всех уровнях организации.

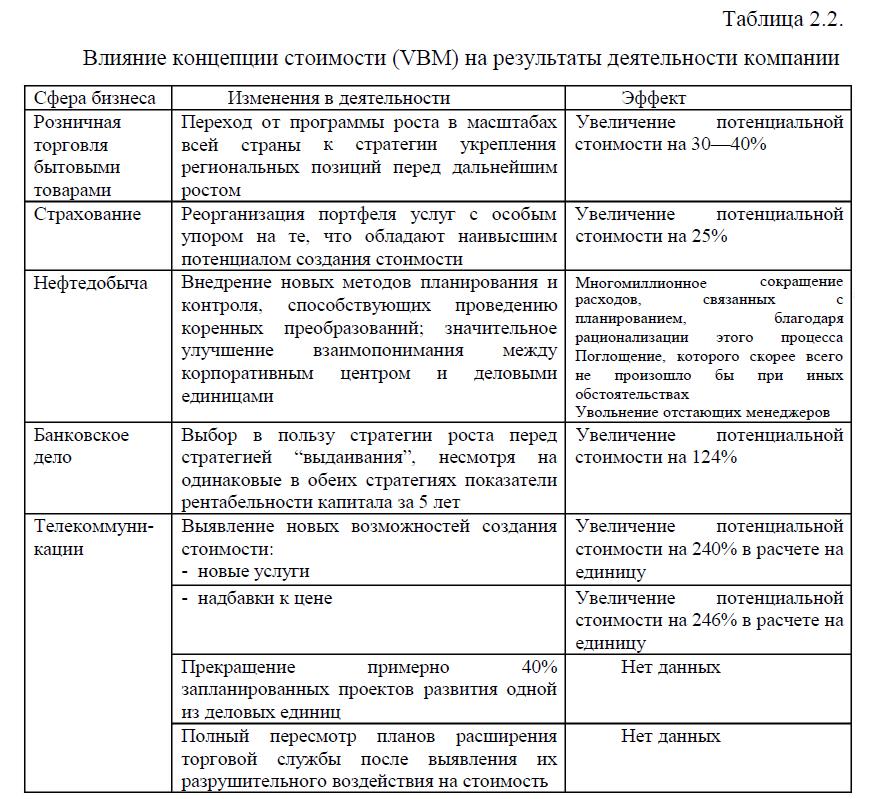

А значит, менеджерам низшего звена нужно научиться использовать стоимостные показатели для принятия более эффективных решений. Управление стоимостью требует регулировать баланс наравне с отчетом о прибылях и убытках и поддерживать разумное равновесие между долгосрочными и краткосрочными целями деятельности. Если управление стоимостью внедрено и организовано должным образом, корпорация получает огромные выгоды. Такое управление, по сути, представляет собой непрерывную реорганизацию, направленную на достижение максимальной стоимости. И этот метод действует. Он дает хороший эффект, который проявляется в росте экономической эффективности деятельности компании, табл.2.2. [44]

Из вышесказанного можно сделать вывод, что управление стоимостью — это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости.

Но управление стоимостью не должно сводиться к методологии стоимостной оценки. Его главная задача — наметить цели и пути изменения корпоративной культуры.При хорошо отлаженном управлении стоимостью управленческие процессы, такие как планирование и оценка результатов деятельности, обеспечивают тех, кто принимает решения на разных уровнях организации, верной информацией и необходимыми стимулами для создания новой стоимости. Так, руководителю деловой единицы нужны данные, которые позволили бы ему количественно определить и сравнить стоимости альтернативных стратегий его предприятия. Оценивать работу менеджера следует, исходя из долгосрочных и краткосрочных целевых нормативов, которые служат показателями успеха в достижении конечной общей цели создания новой стоимости.

Управление стоимостью действует и на других уровнях организации.

Для производственных менеджеров и руководителей отделов могут быть установлены такие цели и критерии оценки труда, которые, с учетом конкретных обстоятельств, привязаны к единой стратегии деловой единицы. Для каждого отдела или функциональной области деловой единицы можно выработать свои долго- и краткосрочные цели, так чтобы в сочетании они обеспечивали выполнение общих задач, стоящих перед данной деловой единицей. Управление стоимостью оправдывает себя и на самом высшем уровне организации. Эта система снабжает совет директоров и корпоративный центр информацией о стоимости различных стратегий и помогает оценивать слияния, поглощения и расформирования.Все перечисленные выше преимущества технологии управления на основе стоимости не оставляют сомнений, что управление на основе стоимости является прогрессивным подходом к управлению компанией, сочетающей в себе мобилизацию всей компании на развитие самых выгодных направлениях деятельности и правильную мотивацию для менеджмента.

Общепринятая на Западе концепция управления на основе стоимости достаточно бурно развивается в России. Многие крупнейшие коммерческие компании России декларируют приверженность принципам управления на основе стоимости. Однако соответствует ли заявленные утверждения реальности? Как именно российские компании добиваются поставленной цели? Практика менеджмента показывает, что наибольшие проблемы возникают не на этапе декларирования или задания стратегических приоритетов,

а на этапе их исполнения. Примером этому может служить исследование 1997 года в Великобритании, 80% директоров крупнейших компаний сказали, что их стратегия верна и только 14% думают, что они исполняют её правильным образом. Несмотря на то, что 97% компании заявили о наличии стратегического видения, только 37% из них заявили, что добились значительного успеха в исполнении стратегии. Таким образом, с точки зрения ценности для компании практический способ реализации принятой концепции становится более важным, чем содержание этих планов.Соответственно для мониторинга эффективного развития концепции управления на основе стоимости в России требуется система мониторинга качества реализации этой концепции. На данный момент в России не было проведено ни одного исследования, посвященного оценке действий компании на предмет соответствия действий менеджмента и реализации концепции управления на основе стоимости.

В связи с этим в феврале-марте 2010 года было [41] проведено исследование среди топ-менеджеров крупнейших компаний России, чтобы понять особенности применения концепции управления на основе стоимости. В ходе исследования были опрошены генеральные и финансовые директора крупнейших компаний России по версии рейтинга Эксперт 400 за 2008 год методом анкетирования. Каждому участнику высылался конверт с анкетой, также предусматривался вариант участия посредством онлайн анкеты. В ходе исследования было отправлено 554 анкеты генеральным и финансовым директорам из 391 компании. Уровень отклика составил 10.8% от числа компаний участвующих в исследовании и 7.8% от числа всех разосланных писем. В качестве тестируемых гипотез и вопросов для исследований были приняты следующие:

[41]-Как связана концепция управления на основе стоимости со стратегией компании. Является ли основной долгосрочной целью корпоративной стратегии максимизация стоимости компании.

-Принята ли в крупнейших компаниях России долгосрочная стратегия развития.

-Осведомлены ли компании о концепции value-based management.

-Какие есть отраслевые закономерности по этим вопросам.

-Какие инструменты для достижения максимизации стоимости используются в компании.

-Какие инструменты стратегического анализа используются в компании.

-Используется ли в качестве основного принципа при выборе дальнейших направлений деятельности и инвестиционных проектов принцип превышения показателя ROIC надо WACC.

-Насколько эффективно по мнению топ-менеджеров фондовый рынок отражает стоимость компаний.

-Осведомлены ли топ-менеджеры крупнейших компаний России о концепции управления на основе ожиданий. [41]

В результате

исследования были получены следующие результаты, прил.6. Проведенное исследование позволяет яснее понять, как именно топ-менеджеры крупнейших российских компаний решают проблему максимизации стоимости. Исследование показало, что максимизация стоимости – основная цель деятельности большинства крупнейших компаний. При этом абсолютное большинство из них согласно с гипотезой о том, что стратегия играет основополагающую роль в максимизации стоимости компании. Однако далеко не все понимают, как именно нужно применять эти принципы. Слабо освоены основные методики и инструменты достижения этих целей, которые проработаны в западных странах.

Это говорит о невысоком уровне общей компетенции менеджмента в вопросах управления стоимостью и стратегического планирования. В связи с этим для достижения декларируемых компаниями целей необходимо повышать общий уровень топ- менеджмента в этих вопросах с помощью перенимания успешного зарубежного опыта, получения консультаций, обучения.

Приложение 1.Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов

[свернуть]

Приложение 2.Характеристика случаев, когда возникает потребность в оценке стоимости предприятия

[свернуть]

Приложение 3. Основные показатели прогнозируемых сценариев

[свернуть]

Приложение 4. Теоретическая основа сравнительного (рыночного) подхода, доказывающая возможность его применения, а также объективность результативной величины, являются следующие базовые положения

[свернуть]

Приложение 5.Алгоритм реализации метода чистых активов

[свернуть]

Приложение 6.Концепция управления на основе стоимости и стратегия компании в крупнейших компаниях России. Итоги исследования

[свернуть]

Приложение 7. История Мосводоканала

[свернуть]

Приложение 8. УСТАВ «Московского государственного унитарного предприятия "Мосводоканал"

[свернуть]

Приложение 9. Федеральный закон от 14 ноября 2002 г. N 161-ФЗ<br />

"О государственных и муниципальных унитарных предприятиях"

[свернуть]

Приложение 10. Инвестиционная политика МГУП «Мосводоканал»

[свернуть]

Приложение 11. Новые инновационные технологии МГУП «Мосводоканал»

[свернуть]

Приложение 12. Система управления персоналом на предприятии МГУП «Мосводоканал»

[свернуть]

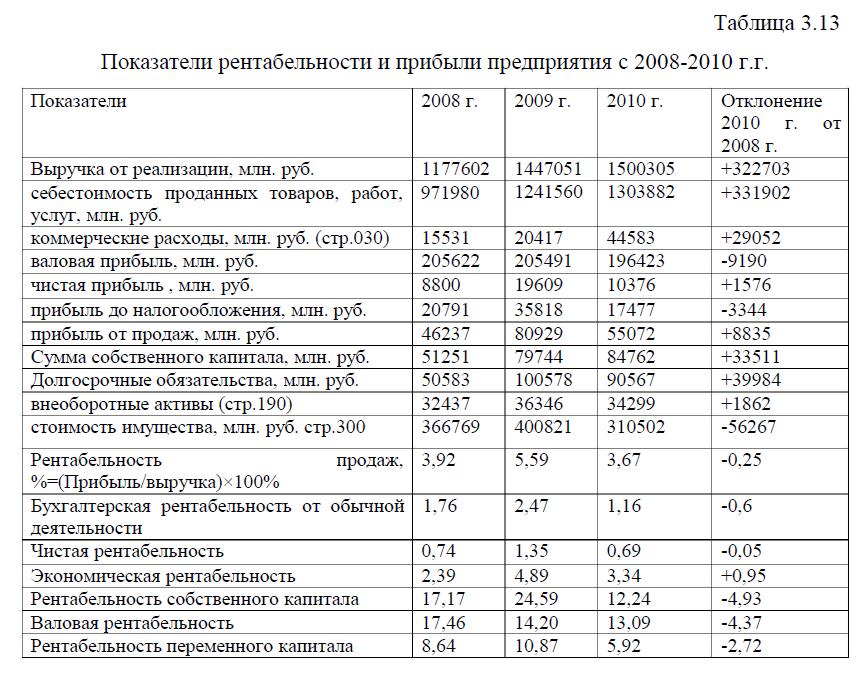

Приложение 14. Анализ активов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Анализ пассивов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Группировка активов и пассивов баланса предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Показатели финансовой устойчивости. Исходные данные для расчета коэффициентов деловой активности предприятия МГУП «Мосводоканал» с 2008-2010 г.г.

[свернуть]

Приложение 15.Финансовые коэффициенты

[свернуть]

Приложение 16.Инновационные проекты МГУП Мосводоканал

[свернуть]

Приложение 17. Новые направления деятельности для предприятия МГУП «Мосводоканал»

[свернуть]

Доклад к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

[свернуть]

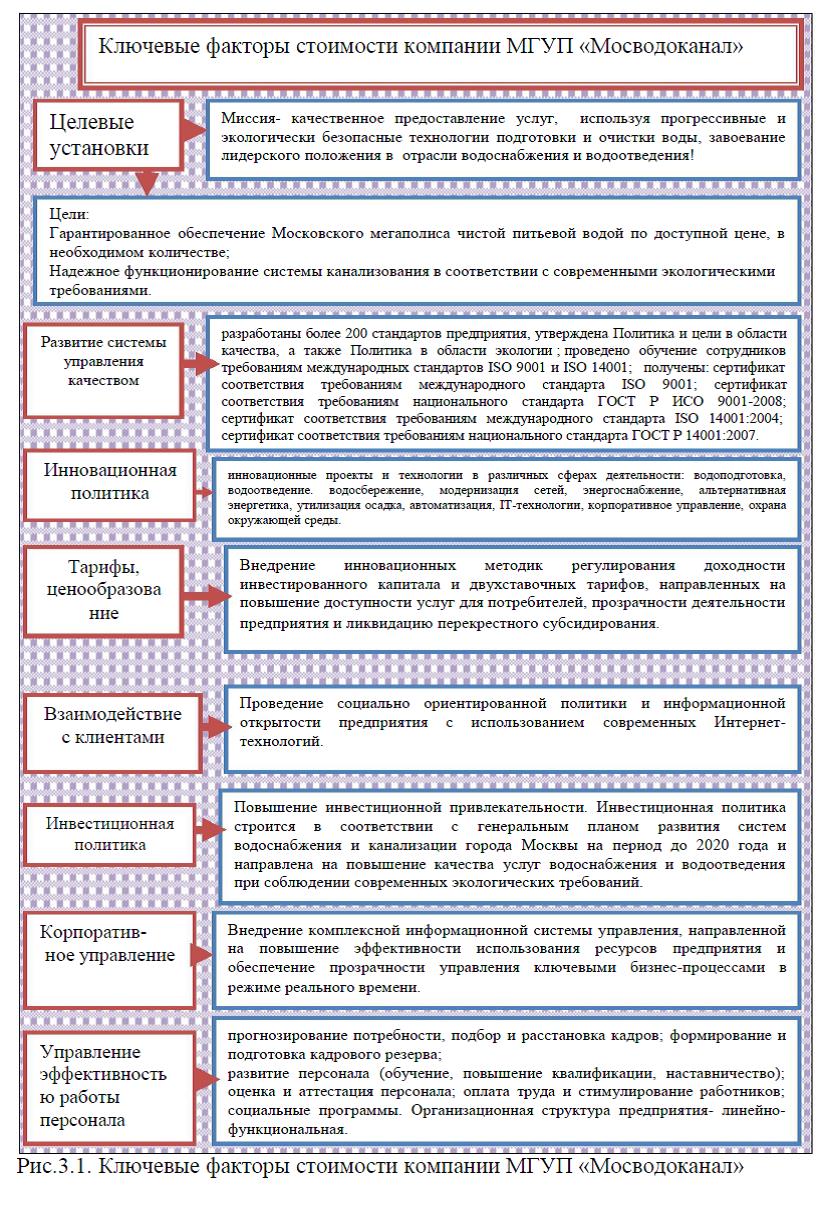

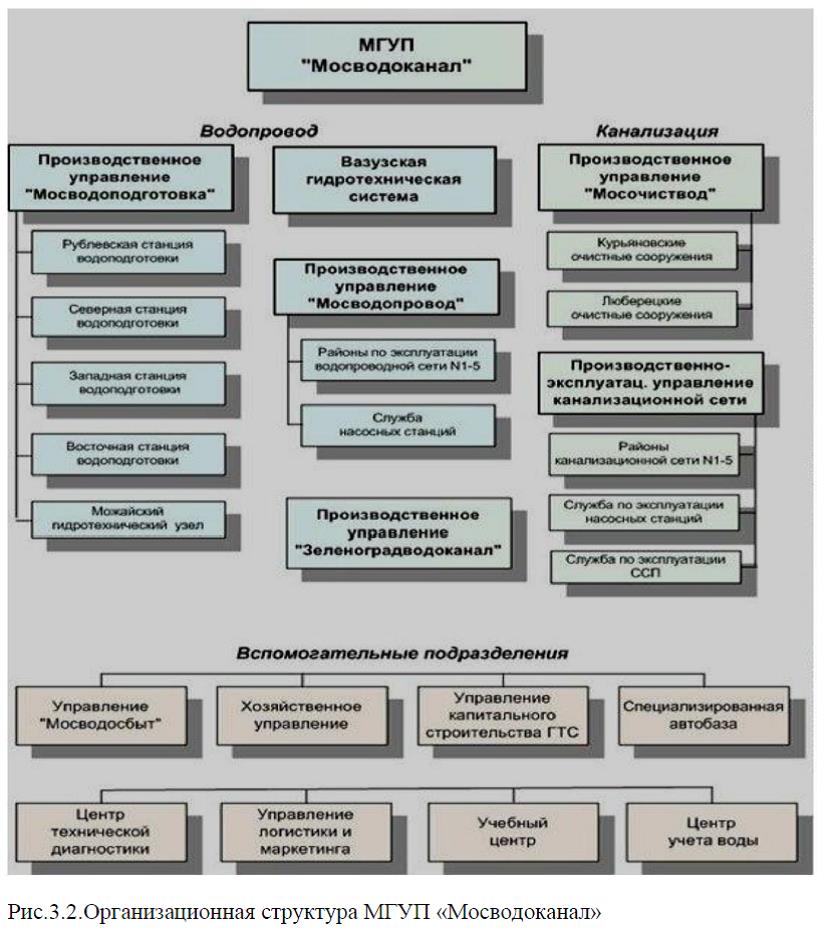

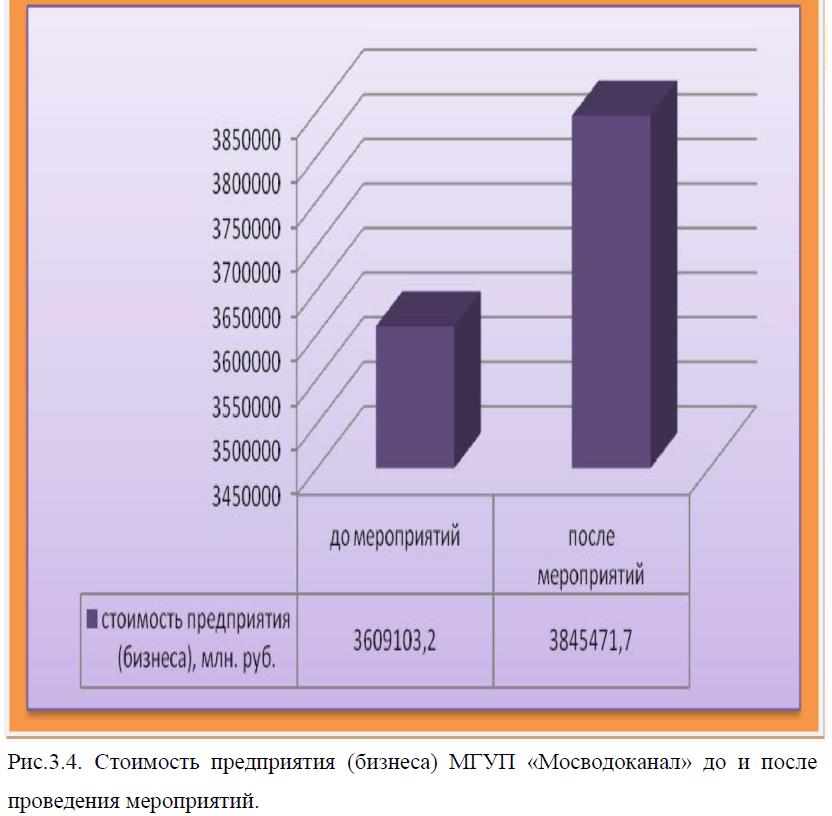

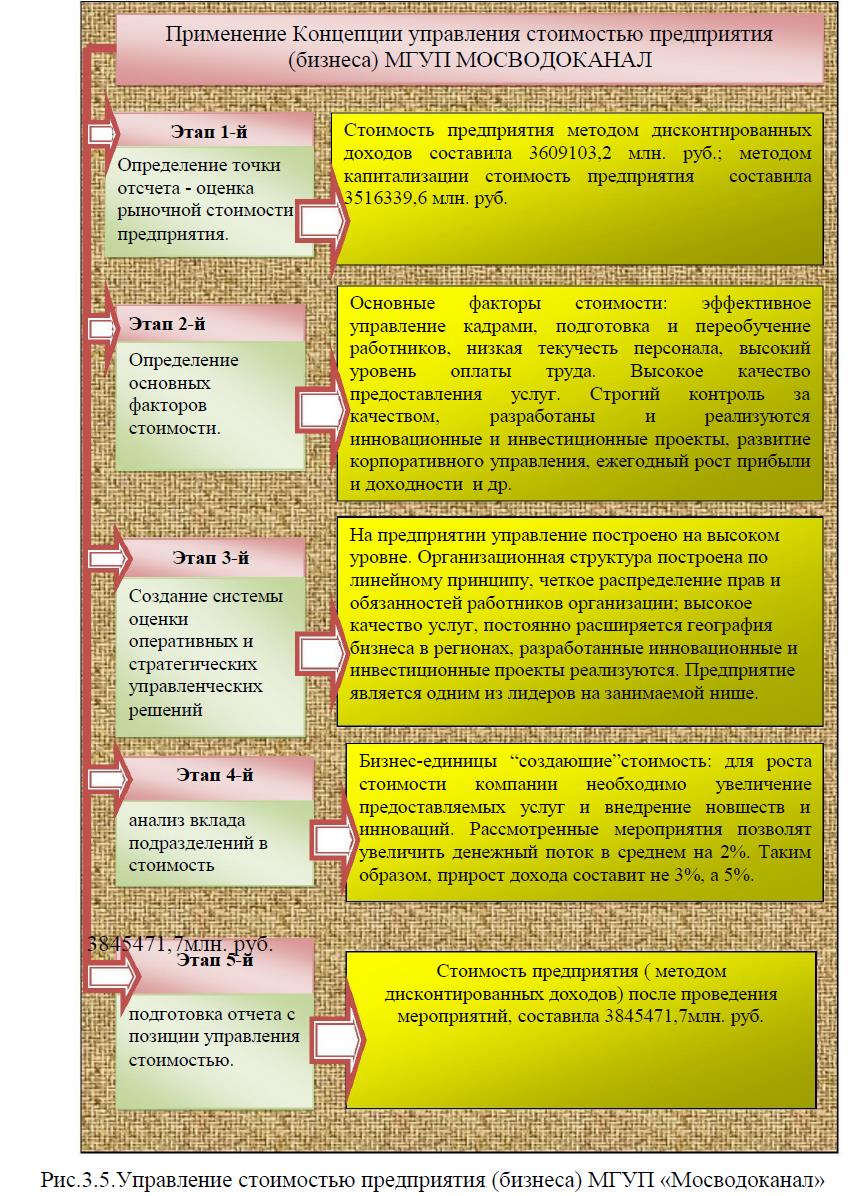

Графический материал к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

РАЗДАТОЧНЫЙ МАТЕРИАЛ (ГРАФИЧЕСКИЙ) ВОДОКАНАЛ

[свернуть]