Курсовая работа на тему: Финансовая стратегия предприятия на примере ООО «Агма»

Основной задачей

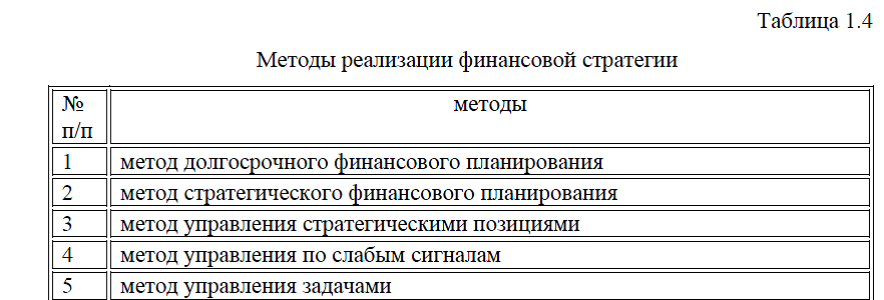

процесса реализации финансовой стратегии является создание на предприятии необходимых предпосылок для осуществления предусматриваемой финансовой поддержки его базовой корпоративной стратегии и успешного достижения конечных стратегических целей его финансового развития. Существует несколько основных методов реализации финансовой стратегии, табл.1.4.

процесса реализации финансовой стратегии является создание на предприятии необходимых предпосылок для осуществления предусматриваемой финансовой поддержки его базовой корпоративной стратегии и успешного достижения конечных стратегических целей его финансового развития. Существует несколько основных методов реализации финансовой стратегии, табл.1.4.

Первые два метода – методы долгосрочного финансового планирования и методы стратегического финансового планирования характеризуются как “система методов управления стратегическими возможностями предприятия”, которые заранее предопределены предприятием и содержат результаты управленческих решений, отраженные в программе его стратегического финансового развития. Эти формы перспективного финансового планирования состоят в разработке прогноза основных показателей финансовой деятельности и финансового состояния предприятия на долгосрочный период.

Перспективный финансовый план по важнейшим направлениям финансовой деятельности предприятия составляется, как правило, на предстоящие три года, с разбивкой по отдельным годам прогнозируемого периода. Форма такого плана носит произвольный характер, но в нем должны получить отражение наиболее важные параметры финансового развития предприятия, определяемые целями его финансовой стратегии. К числу основных из таких параметров относятся: прогнозируемая сумма активов предприятия (в целом, в т.ч. оборотных); прогнозируемая структура капитала (соотношение собственного и заемного капитала); прогнозируемый объем реального инвестирования предприятия; прогнозируемая сумма чистой прибыли предприятия и показатель рентабельности собственного капитала; прогнозируемая сумма чистого денежного потока предприятия; прогнозируемое соотношение распределения чистой прибыли предприятия на потребление и накопление (в соответствии с избранной дивидендной политикой предприятия); прогнозируемая сумма амортизационного потока.

Последние три метода, приведенные в табл. 1.4 – методы управления стратегическими позициями, метод управления по слабым сигналам и метод управления задачами, – характеризуются как “система методов управления реализацией стратегии в условиях реального времени “. Они представляют наибольший интерес для финансовых менеджеров, так как служат действенным инструментом отклика управленческих решений на неожиданные изменения факторов внешней финансовой среды. Рассмотрим содержание системы методов этой второй группы.

“Метод управления стратегическими позициями”- используется при относительно небольшом уровне непредсказуемых изменений условий внешней финансовой среды, диагностируемых на ранней стадии их возникновения. Сущность этого метода заключается в том, что при возникновении нестабильности формируется реализация финансовой стратегии по тем из первых трех доминантных сфер, для которых по результатам ранней диагностики создаются наилучшие возможности развития. По другим доминантным сферам финансовой стратегии, по которым возможности развития снижаются или возникают ранее не предсказанные угрозы, предприятие обеспечивает сохранение стратегических финансовых позиций на достигнутом к этому моменту уровне. При ином варианте небольших непредсказуемых изменений внешней финансовой среды, приоритетную реализацию получает другая (или другие) доминантная сфера стратегического финансового развития предприятия. Пока уровень внешней нестабильности будет оставаться относительно невысоким и заблаговременной предсказываться по результатам ранней

диагностики, управление стратегическими позициями будет усиливать возможности реализации главной финансовой стратегии предприятия в целом. Следует отметить, что метод управления стратегическими позициями может быть использован и на отдельных этапах предсказанных изменений внешней финансовой среды как дополняющий методы стратегического финансового планирования.“Метод управления по слабым сигналам” -основан на том, что управленческие реакции на возникающие серьезные изменения внешней финансовой среды, диагностированные на раннем этапе их возникновения, интенсифицируются по мере нарастания этих информационных сигналов. Так, если на ранней стадии диагностики изменений внешней финансовой среды вырисовывается проблема, несущая угрозу реализации целей финансовой стратегии, но

информация об этом еще не идентифицирована в полном объеме, ответные стратегические финансовые решения будут носить общий превентивный характер, а затем по мере нарастания информации они будут доведены до разработки и осуществления конкретных практических мер по снижению внешней финансовой уязвимости и удержанию достигнутой стратегической финансовой позиции предприятия. Аналогичным образом метод управления по слабым сигналам используется и при раннем диагностировании дополнительных возможностей реализации стратегических целей финансовой деятельности. Этот метод позволяет достаточно гибко управлять реализацией финансовой стратегии, своевременно принимая необходимые управленческие решения, но для его использования на предприятии должен функционировать эффективный мониторинг внешней финансовой среды, достаточно чувствительный для улавливания предупреждающей информации (“слабых сигналов”).

“Метод управления задачами (или “метод управления на основе ранжирования стратегических задач “)- используется при возникновении непредсказуемых неожиданных изменений внешней финансовой среды. Скорость их возникновения обычно настолько велика, что предприятие вынуждено использовать чрезвычайные меры по обеспечению реализации своей финансовой стратегии. К таким мерам относятся: создание антикризисных управленческих групп с делегированием им расширенных полномочий по осуществлению финансового управления; установление расширенного наблюдения за происходящими изменениями условий внешней финансовой среды; привлечение необходимых консультантов и т.п. [29]

Содержание метода управления задачами состоит в использовании следующих основных управленческих алгоритмов действий: по результатам наблюдения за происходящими неожиданными изменениями условий внешней финансовой среды определяется общий комплекс стратегических задач, требующих реализации как управленческий отклик на возникающие проблемы; все сформулированные задачи, связанные с реализацией финансовой стратегии предприятия, делятся на ряд групп по степени их важности и срочности; наиболее важные и срочные задачи передаются для более глубокого изучения и принятия оперативных управленческих решений специально созданным чрезвычайным управленческим группам (или специализированным финансовым подразделениям, при наличии в них высококвалифицированных менеджеров); контроль за принятием оперативных управленческих решений,

обеспечивающих реализацию стратегических целей финансового развития, возлагается на финансовых менеджеров высшего звена управления предприятием; состав стратегических задач, требующих немедленного реагирования, уточняется по мере поступления дополнительной информации о характере неожиданных изменений внешней финансовой среды и анализа возможных их последствий для финансовой деятельности предприятия.

обеспечивающих реализацию стратегических целей финансового развития, возлагается на финансовых менеджеров высшего звена управления предприятием; состав стратегических задач, требующих немедленного реагирования, уточняется по мере поступления дополнительной информации о характере неожиданных изменений внешней финансовой среды и анализа возможных их последствий для финансовой деятельности предприятия.В системе основных функций стратегического финансового менеджмента важная роль принадлежит осуществлению контроля реализации разработанной финансовой стратегии. Стратегический финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех стратегических решений в области финансовой деятельности с целью реализации его эффективной финансовой стратегии.

Стратегический финансовый контроль в наиболее полной его форме осуществляется на основе внедрения на предприятии эффективной комплексной управляющей системы, получившей название

Стратегический финансовый контроль в наиболее полной его форме осуществляется на основе внедрения на предприятии эффективной комплексной управляющей системы, получившей название  “контроллинг”. Финансовый контроллинг представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, направленных на ее нормализацию.

“контроллинг”. Финансовый контроллинг представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, направленных на ее нормализацию.Построение системы финансового контроллинга на предприятии базируется на определенных принципах, основными из которых являются: направленность , многофункциональность, ориентированность, своевременность, гибкость, простота построения, экономичность, табл. 1.5(прил.1).

Использование рассмотренных выше методов и осуществление контроля, позволяет существенно повысить адаптивность и эффективность управления реализацией финансовой стратегии предприятия.

Заказать магистерскую диссертацию без посредников и без предоплаты