Курсовая работа на тему: Финансовая стратегия предприятия на примере ООО «Агма»

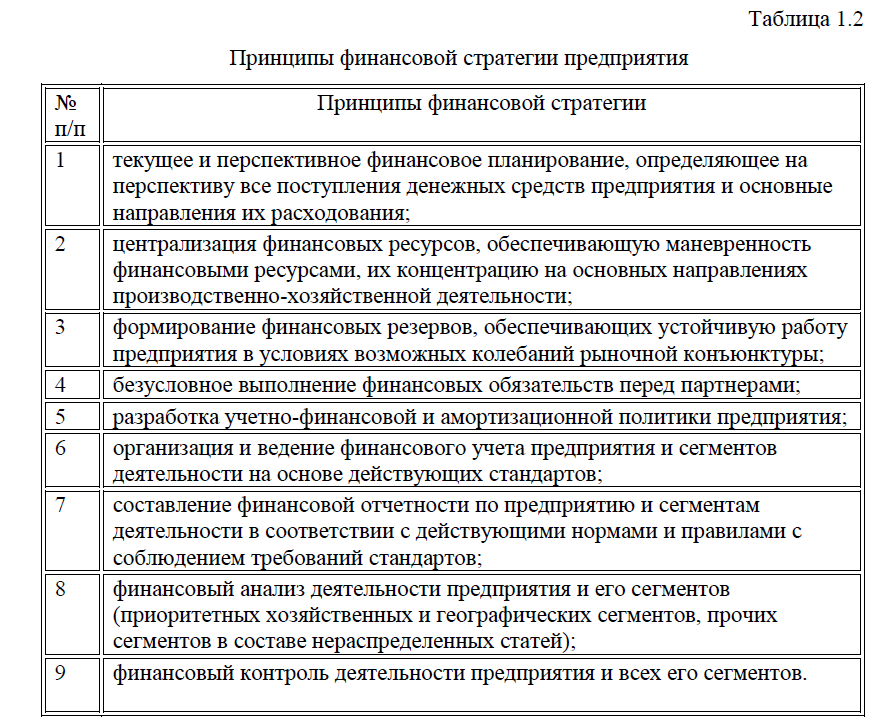

В основе разработки

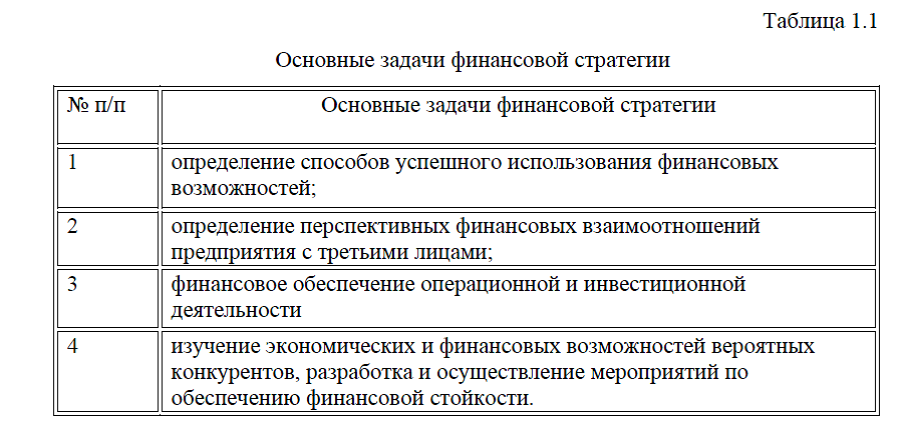

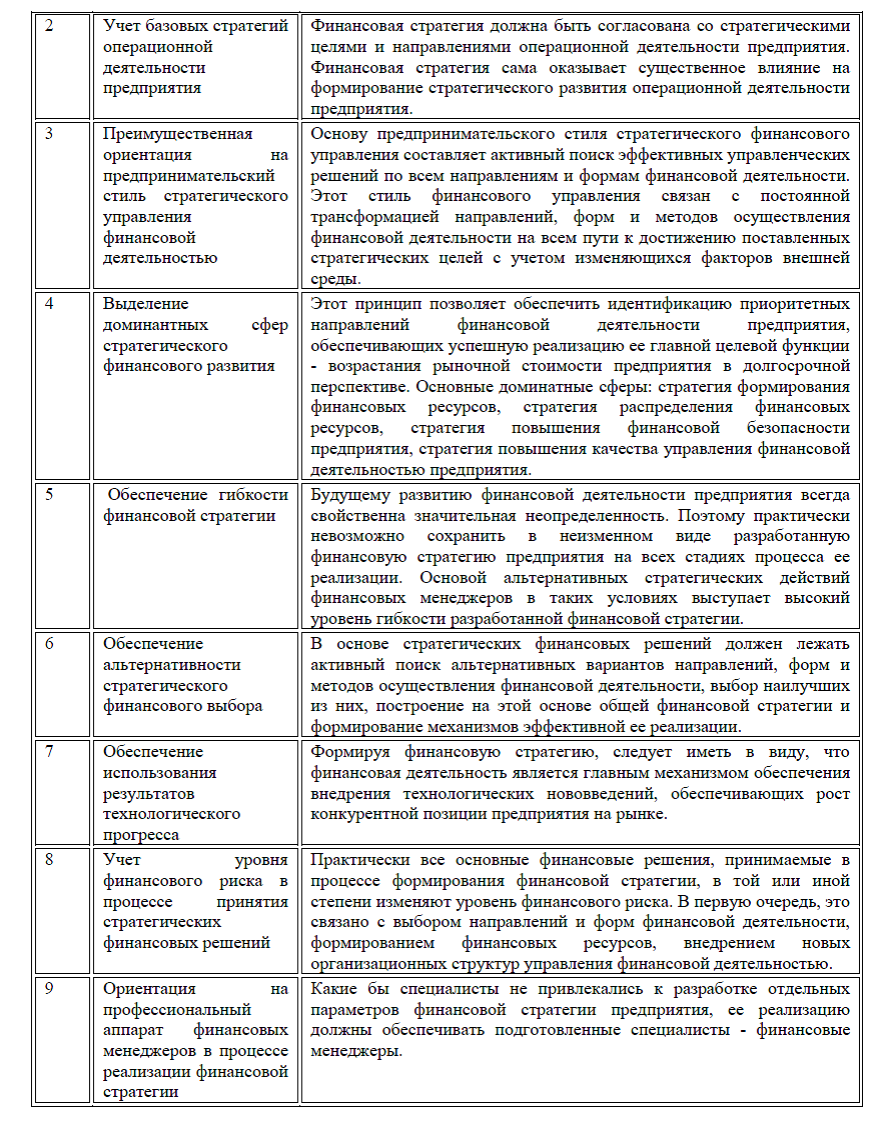

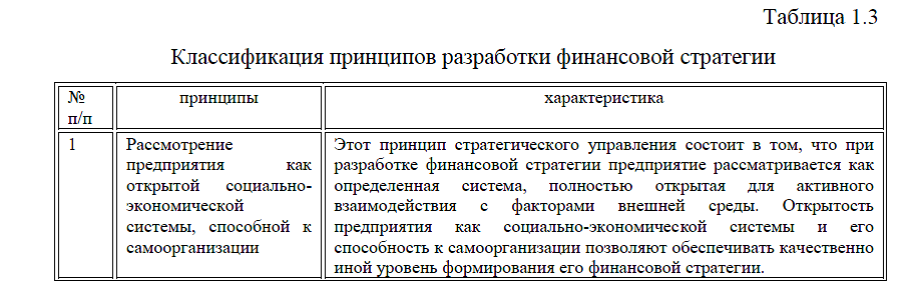

финансовой стратегии предприятия лежат принципы – системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процессе разработки финансовой стратегии предприятия, относятся следующие, табл.1.3.

финансовой стратегии предприятия лежат принципы – системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процессе разработки финансовой стратегии предприятия, относятся следующие, табл.1.3.

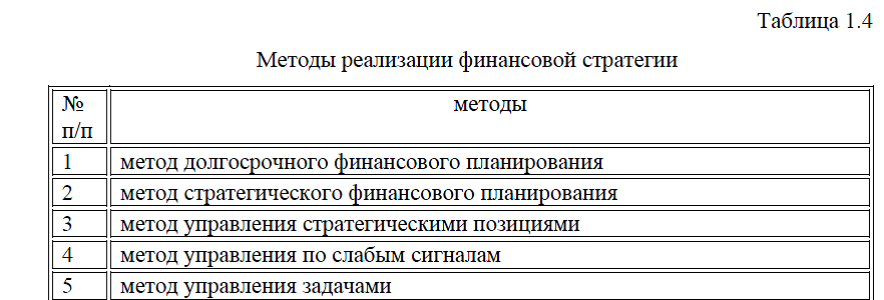

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

Процесс разработки финансовой стратегии представляет собой формирование совокупности целенаправленных управленческих решений, обеспечивающих подготовку, оценку и реализацию программы стратегического финансового развития предприятия.

Этот процесс осуществляется на предприятии по следующим основным этапам:

1) Определение общего периода формирования финансовой стратегии.

2)Исследование факторов внешней финансовой среды.

3)Исследование факторов внутренней финансовой среды

4)Оценка сильных и слабых сторон предприятия, определяющих особенности его финансовой деятельности.

5)Формирование стратегических целей финансовой деятельности предприятия.

6)Разработка целевых стратегических нормативов финансовой деятельности.

7)Принятие основных стратегических финансовых решений.

8)Оценка разработанной финансовой стратегии.

Изложенная последовательность основных этапов процесса разработки финансовой стратегии предприятия может быть уточнена и детализирована с учетом особенностей финансовой деятельности предприятия и уровня стратегического мышления его финансовых менеджеров.

Заказать магистерскую диссертацию без посредников и без предоплаты