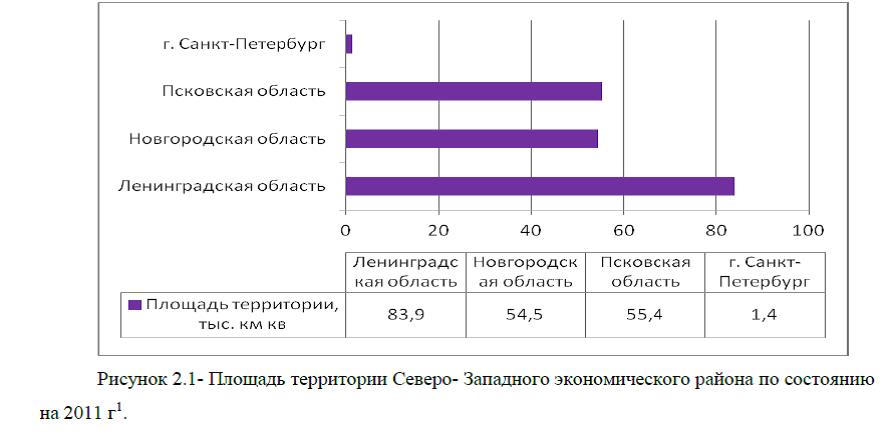

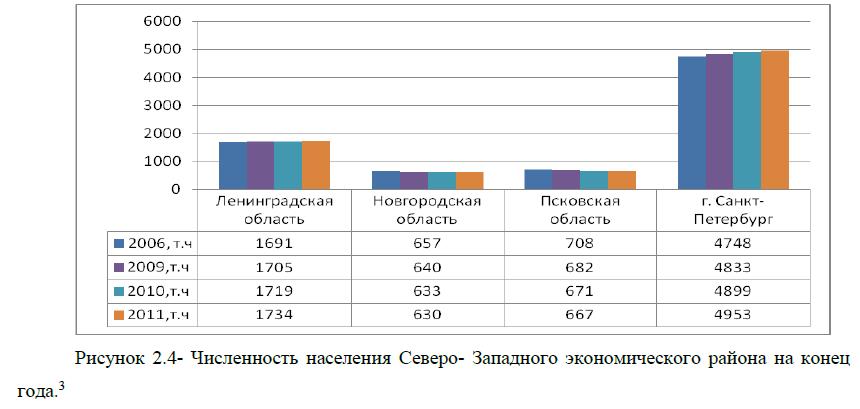

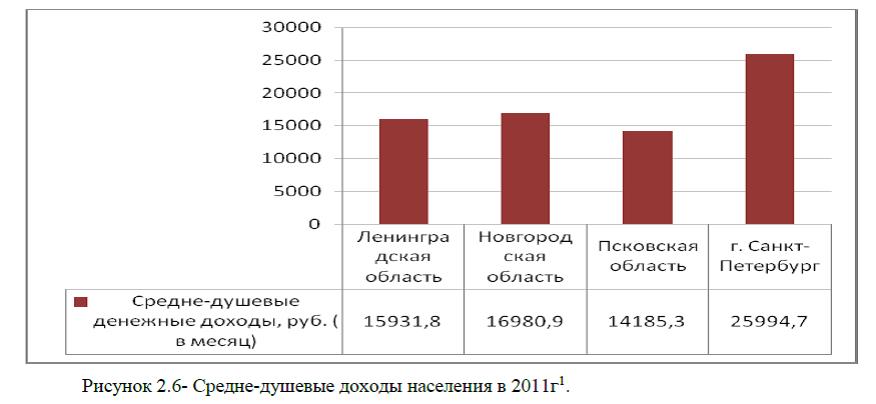

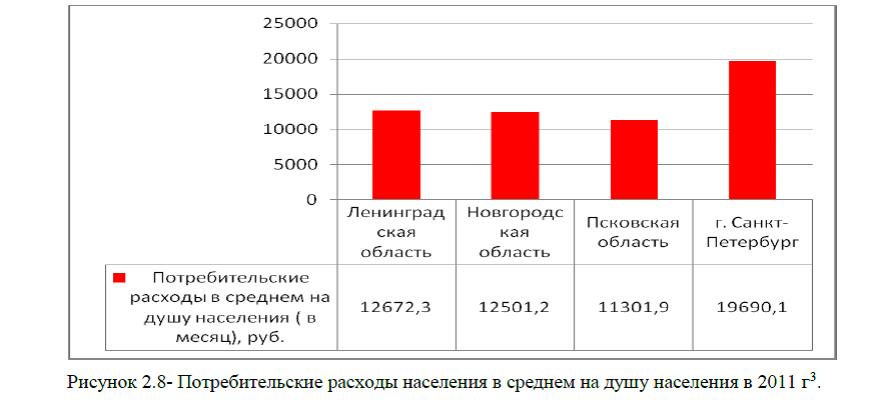

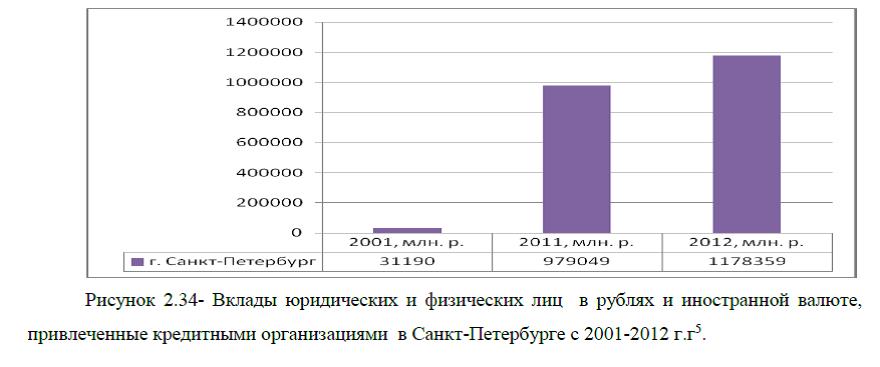

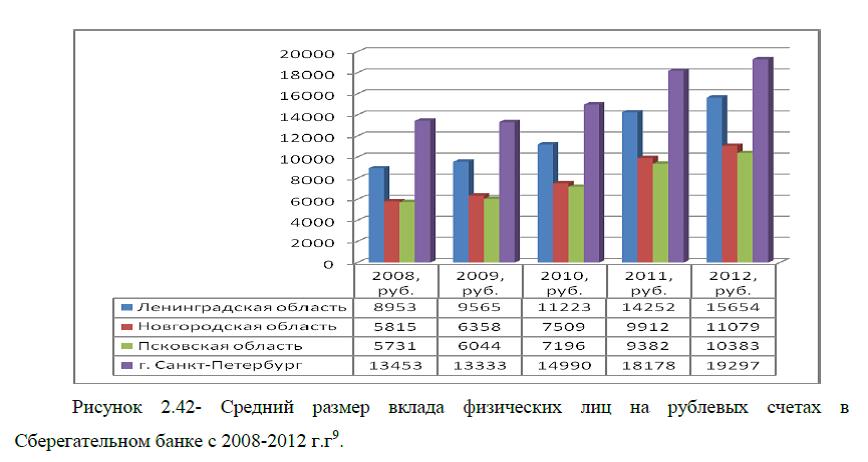

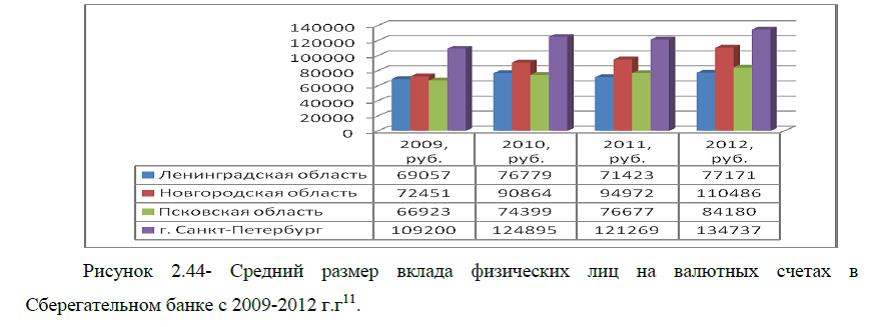

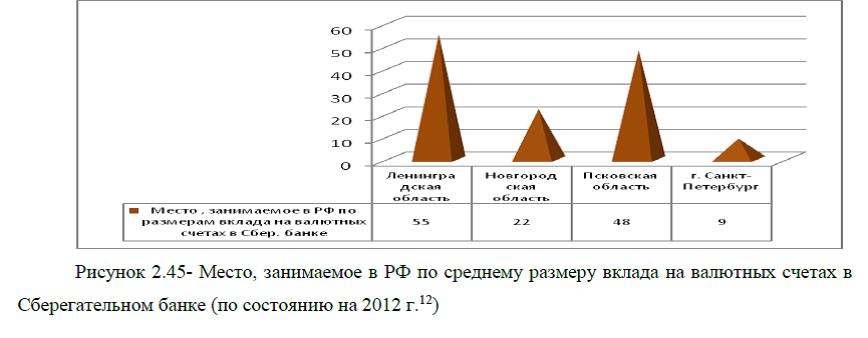

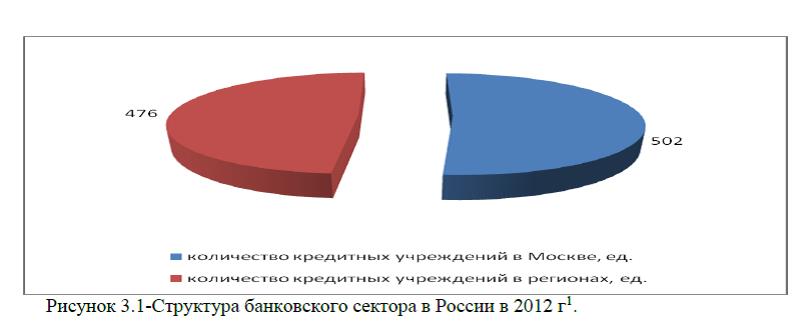

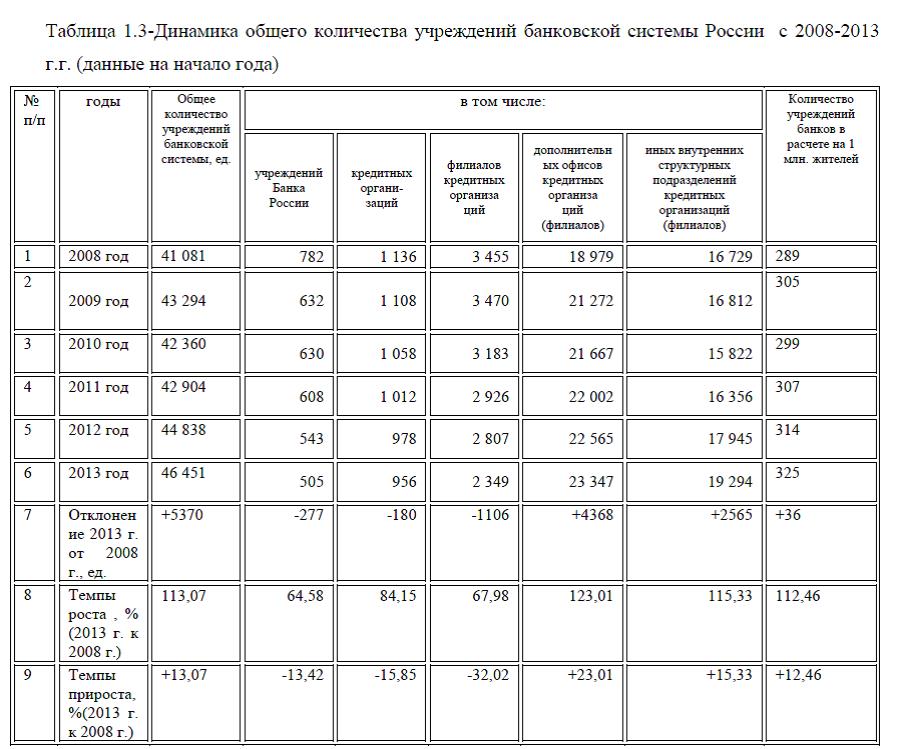

Диплом на тему: Роль банков в развитии регионаdiplom-na-temu-rol-bankov-v-razvitii-severo-zapadnogo-ekonomicheskogo-regiona.doc

Главной целью развития банковского сектора как в России в целом так и на уровне региона должно стать  активное участие государства в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, которые предоставляются организациям и населению. Кроме этого банковскому сектору необходима системная устойчивость. Достижение этих целей является необходимым условием для развития российской экономики и повышения ее конкурентоспособности на международной арене. Следует отметить, что в настоящее время уже создаются условия для дальнейшего увеличения вклада кредитных организаций в повышение эффективности и конкурентоспособности российской экономики.

активное участие государства в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, которые предоставляются организациям и населению. Кроме этого банковскому сектору необходима системная устойчивость. Достижение этих целей является необходимым условием для развития российской экономики и повышения ее конкурентоспособности на международной арене. Следует отметить, что в настоящее время уже создаются условия для дальнейшего увеличения вклада кредитных организаций в повышение эффективности и конкурентоспособности российской экономики. Одновременно стала очевидной необходимость более решительного перехода к модели развития банковского сектора, которая характеризуется ориентацией на долгосрочную эффективность и приоритетом качественных показателей деятельности, т.е. переход к интенсивной модели.

Одновременно стала очевидной необходимость более решительного перехода к модели развития банковского сектора, которая характеризуется ориентацией на долгосрочную эффективность и приоритетом качественных показателей деятельности, т.е. переход к интенсивной модели.

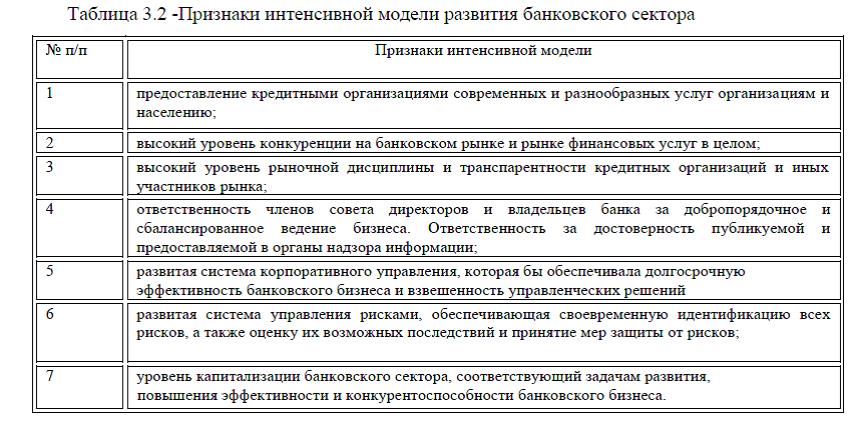

Такая модель в полной мере отвечает долгосрочным приоритетам развития экономики России. Интенсивную модель развития банковского сектора, можно охарактеризовать следующими признаками, табл.3.2.

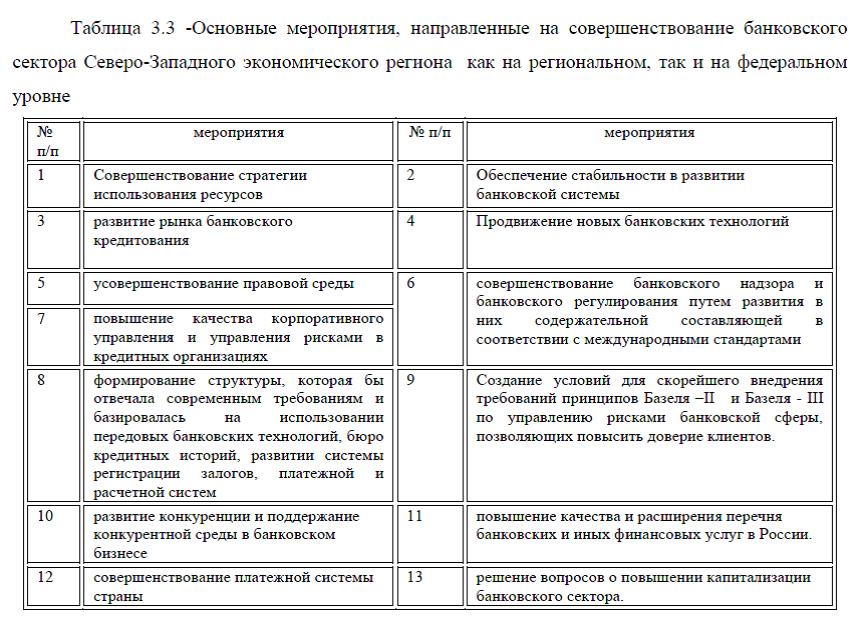

Таким образом, основными мероприятиями, направленным на совершенствование банковской системы как на уровне Северо-Западного экономического региона, так и на федеральном уровне будут являться: совершенствование стратегии использования ресурсов, обеспечение стабильности в развитии банковской системы, развитие рынка банковского кредитования, продвижение новых банковских технологий, усовершенствование правовой среды, совершенствование банковского надзора и банковского регулирования путем развития в них содержательной составляющей в соответствии с международными стандартами; формирование структуры, которая бы отвечала современным требованиям и базировалась на использовании передовых банковских технологий, бюро кредитных историй, развитии системы регистрации залогов, платежной и расчетной систем; повышение качества корпоративного управления и управления рисками в кредитных организациях; развитие конкуренции и поддержание конкурентной среды в банковском бизнесе; повышение качества и расширения перечня банковских и иных финансовых услуг в России; совершенствование платежной системы страны; решение вопросов о повышении капитализации банковского сектора; создание условий для скорейшего внедрения требований принципов Базеля –II и Базеля – III по управлению рисками банковской сферы, позволяющих повысить доверие клиентов, табл.3.3.

совершенствование банковского надзора и банковского регулирования путем развития в них содержательной составляющей в соответствии с международными стандартами; формирование структуры, которая бы отвечала современным требованиям и базировалась на использовании передовых банковских технологий, бюро кредитных историй, развитии системы регистрации залогов, платежной и расчетной систем; повышение качества корпоративного управления и управления рисками в кредитных организациях; развитие конкуренции и поддержание конкурентной среды в банковском бизнесе; повышение качества и расширения перечня банковских и иных финансовых услуг в России; совершенствование платежной системы страны; решение вопросов о повышении капитализации банковского сектора; создание условий для скорейшего внедрения требований принципов Базеля –II и Базеля – III по управлению рисками банковской сферы, позволяющих повысить доверие клиентов, табл.3.3.

Для развития региональных банков важным является вопрос ресурсного обеспечения их деятельности. В этой связи:

-необходимо решить вопрос о выполнении своей функции Банком России как кредитора последней инстанции и по отношению к региональным банкам, а не только к банкам с государственным участием и банкам федерального уровня. При этом комплексно должна решаться задача создания национальной системы рейтинговых агентств для использования их рейтинговых оценок (а также внутренних методик Центробанка об оценке финансовой устойчивости кредитных организаций) при принятии решения о выделении финансовых ресурсов органами власти и Центральным банком Российской Федерации;

оценок (а также внутренних методик Центробанка об оценке финансовой устойчивости кредитных организаций) при принятии решения о выделении финансовых ресурсов органами власти и Центральным банком Российской Федерации;

-для увеличения доли долгосрочных ресурсов в региональных банках решить вопрос о расширении их возможностей по страхованию банковских вкладов;

-способствовать развитию на основе коммерческих банков комплексной системы финансирования гражданами жилищного строительства, в которой важнейший стимулирующий элементом является существенное увеличение уровня гарантий со стороны системы страхования вкладов по такого рода целевым сберегательным вкладам;

-обеспечить расширение участия коммерческих банков округа в реализации  программ дополнительного пенсионного обеспечения граждан на основе открытия индивидуальных пенсионных счетов граждан в банках, на которые должны быть распространены все виды налоговых льгот и государственной поддержки, которые в настоящее время реализуются в существующих механизмах дополнительного пенсионного обеспечения граждан.

программ дополнительного пенсионного обеспечения граждан на основе открытия индивидуальных пенсионных счетов граждан в банках, на которые должны быть распространены все виды налоговых льгот и государственной поддержки, которые в настоящее время реализуются в существующих механизмах дополнительного пенсионного обеспечения граждан.

Обеспечение стабильности в развитии банковской системы Северо-Западного экономического региона – это одна из приоритетных задач при рассмотрении стратегии развития банковской системы это обеспечение ее стабильности и высокого уровня доверия к банкам всех субъектов социально-экономических отношений в регионе. С этой целью:

-необходимо расширить и распространить на другие регионы успешный опыт деятельности межбанковского кредитного рынка. С этой целью для обеспечения возможности участия в торгах кредитных организаций других регионов Российской Федерации в Северо – Западном федеральном округе обеспечить возможность направлять инкассовые поручения (в электронном виде) на списание денежных средств со счета банка-участника торгов.

инкассовые поручения (в электронном виде) на списание денежных средств со счета банка-участника торгов.

-учитывая существенное влияние на состояние социально-экономической системы любого региона банкротства каждой конкретной кредитной организации закрепить на постоянной основе за ГК Агентство страхования вкладов функции по осуществлению комплексных мер по предупреждению банкротства банков и придать Федеральному закону о дополнительных мерах для укрепления стабильности банковской системы от 27 октября 2008 г. №175 – ФЗ бессрочный характер.

Для развития рынка банковского кредитования в Северо-Западном экономическом регионе, с целью расширения и наращивания объемов кредитования инвестиционных программ и проектов предприятий реального сектора экономики необходимо:

-создавать на региональном уровне специализированные агентства по подготовке обоснования и комплекта базовой документации, необходимой для рассмотрения банками кредитной заявки;

-предусмотреть гибкую систему нормативов по формированию резервов кредитных организаций;

-активизация (расширение) использования механизма государственных гарантий и системы страхования рисков по различного вида контрактам, в том числе экспортным;

– для обеспечения доступности для субъектов малого предпринимательства банковских кредитов создавать на уровне субъектов федерации специализированные организации по содействию кредитованию малого  бизнеса;

бизнеса;

– совершенствование правового регулирования залогового обеспечения по банковским кредитам, предусмотреть введение системы их государственной регистрации и запрета на совершение операций с ним без согласования с кредитором;

– развитие институциональной инфраструктуры кредитного рынка. В этом направлении требуется обеспечение системного законодательного регулирования деятельности по взысканию задолженности;

– для обеспечения устойчивого развития ипотечного кредитования целесообразно создание маневренных фондов для решения жилищных проблем граждан, не имеющих возможности погасить задолженность по ипотеке.

На уровне региона важным направлением является продвижение новых банковских технологий. Основными факторами повышения доступности банковских услуг является:

– использование кредитными организациями региона современных банковских технологий на основе всего спектра возможностей банковских платежных карт и сети Интернет по управлению счетами и получению банковских услуг;

– принятие Федерального закона О национальной платежной системе, который должен стимулировать развитие современной инфраструктуры платежей и установить равные возможности всех категорий агентов, действующих на рынке платежей;

– реализация комплекса мер по расширению возможностей использования банковских платежных карт как инструмента оплаты товаров и услуг, оказываемых организациями торговли и сервиса.

Для развития интенсивной модели банковского сектора необходимо проведение следующих мероприятий на федеральном уровне:

1)Мероприятия, направленные на усовершенствование правовой среды, включая развитие законодательства и создание условий, которые бы обеспечивали возможность рационального ведения бизнеса, более эффективную защиту частной собственности и развитие конкуренции на всех сегментах финансового рынка. Совершенствование законодательства, определяющего полномочия и возможности осуществления отдельных банковских операций небанковскими организациями крайне важно для успешного развития банковского сектора. Примером могут быть развитые и развивающиеся страны, в которых разработаны, приняты и действуют специальные законодательные акты «О трастовых и кредитных компаниях», «О кооперативных кредитных организациях» и т.п. Эти законы учитывают специфику деятельности небанковских финансовых организаций и в то же время предусматривают возможности проведения организациями одинаковых операций. К примеру, коммерческие банки имеют право осуществлять управление капиталами, а небанковские учреждения могут осуществлять только некоторые кредитные организации. В результате этого, поддерживается высокий уровень конкуренции. Помимо этого,

небанковские организации в этом случае имеют возможность реализовывать дополнительные конкурентные преимущества на рынке привлекаемых ресурсов потому, что они не обязаны выполнять требование Центрального Банка по резервированию средств.

2) Мероприятия, направленные на совершенствование банковского надзора и банковского регулирования путем развития в них содержательной составляющей в соответствии с международными стандартами. Эта работа должна дополняться формированием системы регулирования и контроля над деятельностью всех организаций, оказывающих финансовые услуги.

3) Мероприятия, направленные на формирование структуры, которая бы отвечала современным требованиям и базировалась на использовании передовых банковских технологий, бюро кредитных историй, развитии системы регистрации залогов, платежной и расчетной систем, включая мероприятия по созданию международного финансового центра в Российской Федерации. Безусловно, современная банковская деятельность невозможна без использования передовых информационных технологий, которые позволяют повышать качество предоставляемых услуг. Практика свидетельствует о том, что использование новых банковских технологий кредитными организациями, существенно повышает эффективность их деятельности. Стоит отметить, что перспективы развития банковского сектора сильно зависят от того, насколько совершенны способы осуществления банковской деятельности на основе применения достижений в сфере информатизации. В последние годы идет процесс интенсивной технологической модернизации в банковской сфере. Он связан с внедрением в кредитных организациях банковских автоматизированных систем и технологий дистанционного банковского обслуживания, что в свою очередь позволяет расширить клиентскую базу и предложения банковских услуг. Внедрение новых технологий и новых банковских продуктов даст кредитным организациям возможность повысить скорость и качество проведения банковских операций, обеспечит более широкие возможности получения наличных денег с банковских счетов и защиту имущественных интересов граждан от фальшивомонетничества. Также это упростит осуществление расчетов для населения,

создаст условия для продвижения банковских продуктов и услуг в удаленные регионы с низким уровнем развития банковского обслуживания. Одновременно с этим, возникают вопросы обеспечения надежности функционирования банковских автоматизированных систем и их информационной безопасности. Это означает, что одним из важных направлений в деятельности кредитных организаций должно стать обеспечение защиты информации, выявление рисков, имеющих технический и технологический характер. В связи с расширением использования современных банковских технологий, возникает актуальный вопрос о законодательном закреплении за Банком России функций по определению минимальных требований по управлению кредитными организациями рисками в этой сфере.

Это необходимо для повышения надежности банковской деятельности. В данном пункте также следует отметить работу по созданию международного финансового центра в Российской Федерации, проводимую Банком России и Правительством РФ. Она является важнейшим элементом развития современной финансовой структуры в России. Создание данного центра будет способствовать более глубокой интеграции банковского сектора и российских кредитных организаций в глобальные рынки и кроме этого обеспечит всестороннее совершенствование сложившейся системы регулирования финансового рынка. Помимо этого необходимо законодательно закрепить нормы об иммунитете центральных банков иностранных государств и принадлежащего им имущества с целью повышения привлекательности инвестиций центральных банков. Правительство Российской Федерации обращает много внимания на вопрос о повышении доли безналичных платежей в Российской Федерации. В связи с этим необходимо продолжить работу по созданию и реализации комплекса мер, направленных на внедрение универсальной электронной карты гражданина с интегрированным специальным банковским приложением.

4)Мероприятия, направленные на повышение качества корпоративного управления и управления рисками в кредитных организациях. Данные мероприятия возникли из необходимости уточнить функции и компетенцию совета директоров и исполнительных органов кредитной организации, закрепив требование об обеспечении квалифицированного и добросовестного выполнения своих функций. Для осуществления данной цели необходимо внести изменения и поправки в законодательные акты.

5)Мероприятия, направленные на развитие конкуренции и поддержание конкурентной среды в банковском бизнесе. Необходимо принять меры, направленные на поддержание равных условий для ведения бизнеса всеми кредитными организациями, а также пресечение злоупотреблений со стороны кредитных организаций в связи с доминирующим положением на рынке банковских услуг.

6)Мероприятия, направленные на повышение качества и расширения перечня банковских и иных финансовых услуг в России. Повышению качества будет способствовать конкуренция за клиентов, развитие внутриотраслевой и межотраслевой конкуренции на финансовом рынке. В связи с этим кредитным организациям придется уделять особое внимание вопросам предоставления клиентам комплекса современных банковских услуг со снижением неоправданных процедурных, административных и стоимостных издержек клиентов при их потреблении. К примеру, разумная минимизация пакета документов на получение кредита и сокращение сроков рассмотрения соответствующих заявок позволит существенно изменить ситуацию в сфере взаимодействия кредитных организаций с группой клиентов представляющих частный бизнес. Проводимая Правительством РФ и Банком России работа по совершенствованию законодательства о потребительском кредитовании также будет способствовать повышению качества и расширению банковских и прочих финансовых услуг. Кроме этого, повышению качества услуг и развитию справедливой конкуренции будет способствовать развитие рыночной дисциплины и расширение публикации банками объективной информации о своей деятельности. Правительство РФ планирует принять меры, направленные на повышение транспарентности кредитных организаций. В свою очередь, Банк России планирует продолжить практику размещения у себя на официальном сайте материалов, в которых разъясняются аспекты предоставления банковских услуг.

7) Мероприятия, направленные на совершенствование платежной системы страны. В этом аспекте, важным представляется расширение системы валовых счетов Банком России в режиме реального времени, внедрение единых стандартов электронных документов, совершенствование системы тарифов, с одной стороны, и изменения позиции Банка России по поводу регулирования частных платежных систем, с помощью которых производятся внутри- и межбанковские расчеты, с другой стороны. В данном вопросе можно опираться на опыт зарубежных развитых стран, в которых центральные банки более активно участвуют в контроле над состоянием платежных систем.

8) Мероприятия, направленные на решение вопросов о повышении капитализации банковского сектора. Увеличение размера капитала кредитных организаций, улучшение его качеств и обеспечение достаточного уровня покрытия капиталом принимаемых кредитными организациями рисков, является необходимым условием развития банковского сектора. С 1 января 2012 г. размер собственных средств (капитала) для всех банков должен будет составлять не менее 180 млн. рублей.

9) Создание условий для скорейшего внедрения требований принципов Базеля –II и Базеля – III по управлению рисками банковской сферы, позволяющих повысить доверие клиентов. Рассмотрим подробнее сущность принципов Базеля –II и Базеля – III.

Базель II – документ Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: новые подходы», содержащий методические рекомендации в области банковского регулирования. Главной целью соглашения «Базель II» является повышение качества управления рисками в банковском деле, что, в свою очередь, должно укрепить стабильность финансовой системы в целом.

По сравнению с первым Базелем, нововведения сводятся к следующему: создание более чувствительной к рискам системы взвешенного расчёта регулятивного капитала, основанной по возможности на количественных оценках рисков, проведённых самими банками; более широкое признание инструментов снижения кредитных рисков; новые требования к капиталу под операционный риск; расширение роли органов надзора; всестороннее раскрытие информации и методологии банками.

Структурно Базель II разделён на три части – три компонента:

I. Расчёт минимальных требований к капиталу- представляет расчёт общих минимальных требований к капиталу под кредитные, рыночные и операционные риски. Отношение капитала к активам исчисляется с использованием определения регулятивного капитала и взвешенных по риску активов. Отношение совокупного капитала к активам не должно быть ниже 8 %. Капитал второго уровня не должен превышать 100 % капитала первого уровня.

II. Второй компонент – надзорный процесс. В этом разделе рассматриваются основные принципы надзорного процесса, управления рисками, а также прозрачности отчётности перед органами банковского надзора, разработанные Комитетом в применении к банковским рискам, включая предложения, касающиеся, среди прочего, трактовки процентного риска в банковском портфеле, кредитного риска (стресс-тестирование, определение дефолта, остаточный риск и риск концентрации кредитов), операционного риска, роста трансграничных связей и взаимодействия, а также секьюритизации.

III. Третий компонент – рыночная дисциплина. Цель третьего компонента — «Рыночная дисциплина» – дополняет минимальные требования к капиталу (Компонент 1) и надзорный процесс (Компонент 2). Комитет стремится стимулировать рыночную дисциплину путём разработки комплекса требований о раскрытии информации, которые позволят участникам рынка оценить основные данные о сфере применения, капитале, подверженности риску, процессах оценки риска и, следовательно, о достаточности капитала учреждения. Комитет полагает, что такое раскрытие информации имеет особую актуальность в свете Соглашения, в соответствии с которым опора на внутрибанковские методологии даёт банкам более широкую свободу действий при оценке потребностей в капитале.

В принципе, раскрытие информации банками должно согласовываться с тем, как высшее руководство и совет директоров оценивают риски банка и управляют ими. В соответствии с первым компонентом банки применяют конкретные подходы/методологии измерения рисков, которым они подвержены, и вытекающих из этого требований к капиталу. Комитет считает, что раскрытие данных, основанное на этом общем подходе, является эффективным средством информирования рынка о банковских рисках и обеспечивает механизм последовательного и понятного раскрытия информации, позволяющий более эффективно сопоставлять различные институты.

Первый компонент посвящён непосредственно методам расчёта кредитного риска и предлагает два подхода к расчету кредитного риска.

Стандартизированный подход основан на взвешивании величины кредитных требований на коэффициент, присваиваемый тому или иному заёмщику в зависимости от внешнего кредитного рейтинга, то есть рейтинга, определённого тем или иным международным рейтинговым агентством (Standard & Poor’s, Moody’s, Fitch Ratingsи др.). По сравнению с Базелем I нововведением является ориентация при оценке риска на внешние рейтинги как на один из наиболее объективных показателей деятельности того или иного банка (предприятия). Также новой является более гибкая система учёта обеспечения при расчёте кредитного риска.

Подход Internal Rated Based Approach — IRB Approach. С точки зрения измерения кредитного риска подход IRB представляет собой математическую модель, учитывающую четыре фактора: вероятность дефолта контрагента (PD); удельный вес потерь при дефолте контрагента (LGD); абсолютную величину требований на момент дефолта (EAD) и остаточный эффективный срок кредита или обращения долговой ценной бумаги (М). С применением этих показателей определяются так называемые ожидаемые (EL) и неожидаемые (UL) потери, величина которых включается в расчёт достаточности капитала.

Введение в действие Базеля II: окажет наиболее существенное влияние на резкое повышение качества управления рисками в большинстве банков. Помимо внедрения более чувствительной к рискам оценки кредитных рисков многие из них впервые начнут уделять повышенное внимание операционному риску — одному из главных рисков коммерческих банков (наряду с кредитным, ликвидности и рыночным); окажет наибольшее влияние на средние и мелкие финансовые организации на развитых рынках (включая большинство европейских банков), а также на большинство развивающихся рынков и развивающихся стран.

Базель III – это документ Базельского комитета по банковскому надзору, содержащий методические рекомендации в области банковского регулирования и утвержденный в 2010—2011 гг. Третья часть Базельского соглашения была разработана в ответ на недостатки в финансовом регулировании, выявленные финансовым кризисом конца 2000-х годов. Базель III усиливает требования к капиталу банка и вводит новые нормативные требования по ликвидности. Главной целью соглашения «Базель III» является повышение качества управления рисками в банковском деле, что, в свою очередь, должно укрепить стабильность финансовой системы в целом.

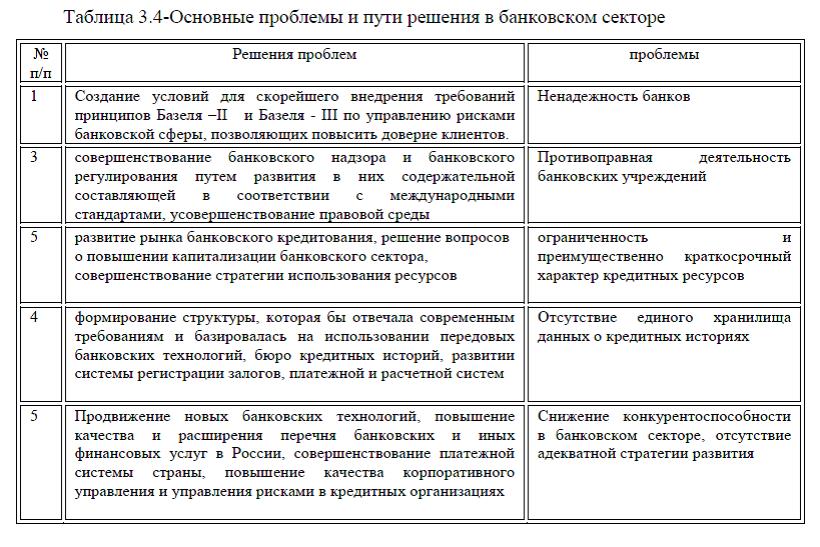

Обобщим все выше перечисленные недостатки банковской системы и мероприятия, направленные на совершенствование в виде табл.3.4.

Таким образом, проведение выше рассмотренных мероприятий, позволит повысить эффективность банковского сектора как в целом по России, так и по Северо-Западному экономическому региону в частности.

ДИПЛОМ РОЛЬ БАНКОВ В РАЗВИТИИ РЕГИОНА

Если Вам необходима помощь

в написании диплома, на сайте также представлена вся необходимая информация для дипломных проектов: примеры докладов, слайды, примеры рецензий к дипломам, примеры введений и заключений, примеры анализа рынка и других видов анализа, примеры целей, задач, объекта и предмета исследования, актуальность и актуальные темы дипломных работ, темы дипломов и план кдипломным работам, готовые бизнес-планы, примеры графического материала, примеры дипломных работ, все это представлено в разделах Мои работы, Статьи. Если Вы являетесь студентом вуза и не можете самостоятельно написать дипломную работу по каким –либо причинам, а также еще не определились где заказать дипломную работу срочно без предоплаты, то можете это сделать здесь и сейчас. Заказать дипломный проект (дипломную работу) Вы можете по любой экономической и гуманитарной специальности, в частности по следующим предметам: анализ финансово-хозяйственной деятельности, маркетинг и маркетинговые исследования, антикризисное управление,

управление персоналом, управление рисками, планирование и прогнозирование, экономика предприятия, мировая экономика и внешнеэкономические отношения, инвестиции и инвестиционное проектирование, стратегический менеджмент, финансовый менеджмент, инновационный менеджмент, налоги и налогообложение, государственное и муниципальное управление, туризм и туристическая деятельность, реклама и рекламная деятельность, товароведение и экспертиза качества продовольственных товаров, товароведение и экспертиза качества непродовольственных товаров, бизнес-планы, социальная работа, коммерческая деятельность, теория организации, экономическая теория, управление качеством, менеджмент, банки и банковская деятельность и другие.

Для заказа диплома, необходимо выслать тему и план к дипломному проекту на электронную почту или позвонить по номерам телефонов, указанных на главной странице сайта. Я работаю без посредников и без предоплаты, с заказчиками со всех городов России, в частности, моими потенциальными потребителями чаще всего являются клиенты из следующих городов: Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Тула, Казань, Омск, Томск, Самара, Волгоград, Хабаровск, Краснодар, Владимир, Мурманск, Челябинск, Воронеж, Пермь, Белгород, Калининград, Уфа, Ростов-на-Дону, Владивосток и другие. Кроме дипломной работы Вы также можете заказать финансовый анализ, анализ рынков, заказать разработку бизнес- плана и проведение маркетинговых исследований, курсовую работу и отчет по преддипломной практике. Буду рада оказать помощь в написании диплома и других видов студенческих работ!