ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

Система управления банковскими рисками

– это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

– это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной. Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ним операций, которые отражаются на балансе, а также могут носить забалансовый характер.

К числу таких операций относятся: предоставленные и полученные кредиты (займы); размещенные и привлеченные депозиты;

прочие размещенные средства, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа; учтенные векселя; уплата кредитной организацией бенефициару по банковским гарантиям, не взысканная с принципала; денежные требования кредитной организации по сделкам финансирования под уступку денежного требования (факторинг); требования кредитной организации по приобретенным по сделке правам (уступка требования); требования кредитной организации по приобретенным на вторичном рынке закладным; требования кредитной организации по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

прочие размещенные средства, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа; учтенные векселя; уплата кредитной организацией бенефициару по банковским гарантиям, не взысканная с принципала; денежные требования кредитной организации по сделкам финансирования под уступку денежного требования (факторинг); требования кредитной организации по приобретенным по сделке правам (уступка требования); требования кредитной организации по приобретенным на вторичном рынке закладным; требования кредитной организации по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов); требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов); требования к контрагенту по возврату денежных средств по второй части сделки по приобретению ценных бумаг или иных финансовых активов с обязательством их обратного отчуждения в случае, если ценные бумаги являются некотируемыми; требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга). [32,с.119]

требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов); требования к контрагенту по возврату денежных средств по второй части сделки по приобретению ценных бумаг или иных финансовых активов с обязательством их обратного отчуждения в случае, если ценные бумаги являются некотируемыми; требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга). [32,с.119]

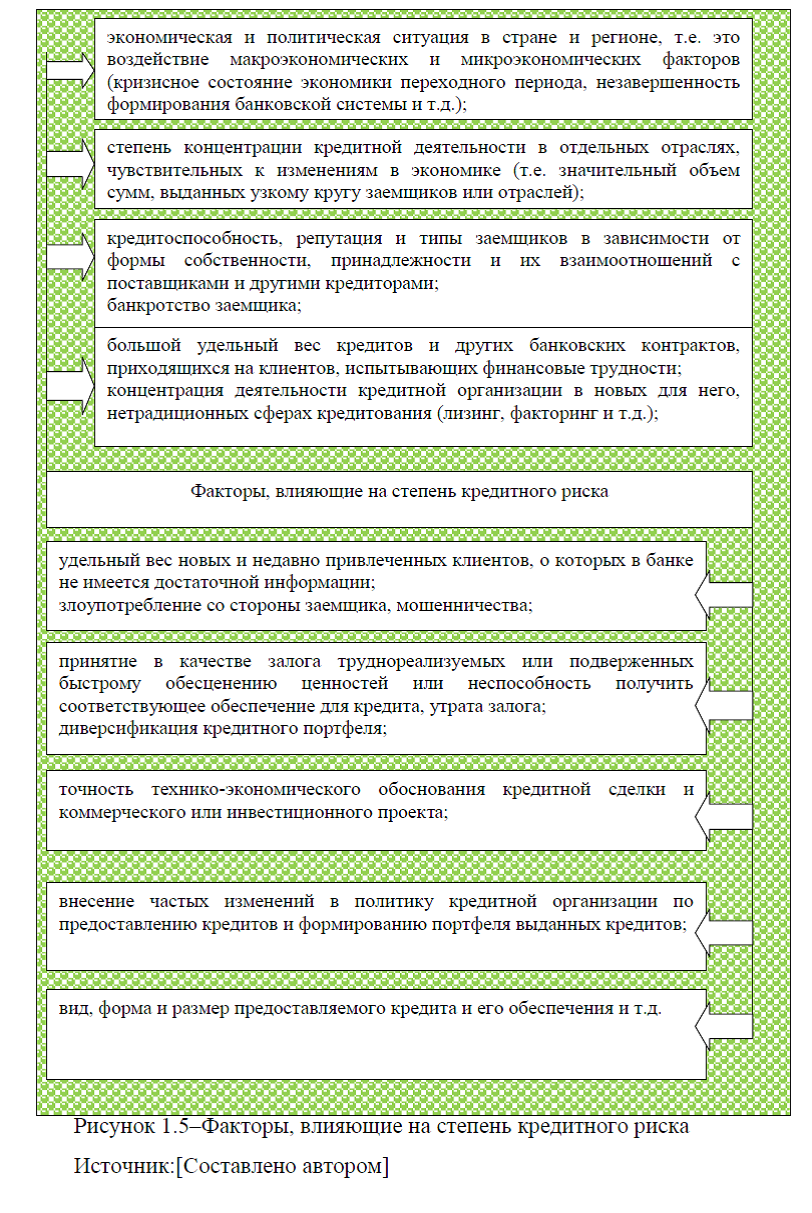

Степень кредитного риска зависит от множества факторов, основные из них: экономическая и политическая ситуация в стране, кредитоспособность, репутация и типы заемщиков, банкротство заемщика, злоупотребление со стороны заемщика, мошенничества; вид, форма и размер предоставляемого кредита и его обеспечения и др., рис.1.5.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние

положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое – отрицательное влияние одного фактора будет увеличиваться действием другого.[32,с.124]

положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое – отрицательное влияние одного фактора будет увеличиваться действием другого.[32,с.124]Центральное место в управлении кредитным риском принадлежит определению методов оценки кредитного риска по каждой отдельной ссуде заемщику и на уровне банка (кредитного портфеля) в целом. Под оценкой кредитного риска заемщика обычно понимают изучение и оценку качественных и количественных показателей экономического положения заемщика. Работа по оценке кредитного риска в банке должна проводиться в три этапа: 1) оценка качественных показателей деятельности заемщика; 2) оценка количественных показателей деятельности заемщика; 3) получение сводной оценки – прогноза и

формирование окончательного аналитического вывода.

формирование окончательного аналитического вывода.Оценка кредитоспособности клиента осуществляется на основе анализа, который направлен на выявление объективных результатов и тенденций в его финансовом состоянии. Основными источниками информации для оценки кредитного риска заемщика –физического лица являются: сведения, представленные заемщиком, опыт работы других лиц с данным клиентом, схема кредитуемой сделки с техноэкономическим обоснованием получения ссуды, данные инспекции на месте.

Качественный анализ реализуется также поэтапно: 1) изучение репутации заемщика; 2) определение цели кредита; 3)

определение источников погашения основного долга и причитающихся процентов; 4) оценка рисков заемщика, принимаемых банком на себя.

определение источников погашения основного долга и причитающихся процентов; 4) оценка рисков заемщика, принимаемых банком на себя.Репутация заемщика изучается весьма тщательно, при этом очень важным является анализ кредитной истории клиента, то есть прошлого опыта работы с ссудной задолженностью клиента. Внимательно изучаются сведения, характеризующие деловые и личностные качества индивидуального заемщика. Устанавливаются также факты или отсутствие фактов неплатежей по ссудам и т.д. [25,с.283]

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи ссуды. В основе анализа кредитоспособности клиента лежит сбор необходимой информации, наиболее полно характеризующей клиента, основными целями анализа которой являются: определение сильных сторон ситуации заявителя;

выявление слабых сторон потенциального заемщика; возможные риски при кредитовании.Используя системы оценки кредитоспособности клиентов, основанные на экспертных оценках, банки полагаются на общеэкономический подход при анализе кредитоспособности клиента. Банки анализируют информацию в свете основных банковских требований и затем решают вопрос о возможности предоставления кредита или отказа в его выдаче. Такой подход при анализе кредитоспособности клиента представляет собой взвешенную оценку личных качеств и финансового состояния заемщика.

Применение количественной

оценки кредитоспособности клиента предполагает присвоение определенной группы тому или иному виду кредита, тому или иному типу заемщика и определяет в баллах значение различных характеристик потенциального заемщика. Затем банкир просто подсчитывает общее количество баллов и сравнивает с моделью предоставления ссуды или отказа в ее выдаче.В банковской практике различают прямые и косвенные методики анализа кредитоспособности клиентов. Прямые методики используются достаточно редко. Они предполагают, что сумма набранных клиентом баллов фактически приравнивается к той сумме ссуды, на которую он имеет право. Косвенные методики широко распространены. Их суть заключается в придании определенных весов (баллов) различным оценочным показателям, а результатом оценки служит выведение класса кредитоспособности клиента.

Исходя из полученных данных определяют группу кредитоспособности потенциального клиента: отличный заемщик; хороший; средний; плохой; некредитоспособный. Однако мало выяснить класс кредитоспособности заемщика. Важно также определить размер и срок ссуды, на которую он имеет право. Для этого применяют таблицу допустимых сумм выдачи потребительских ссуд в процентах от годового дохода клиента.

В процессе анализа индивидуальной кредитоспособности частных лиц важно очень осторожно использовать метод кредитного скоринга, так как особенно при выдаче долгосрочных ссуд ситуация в процессе исполнения кредитного договора сильно меняется и возможна серьезная опасность непогашения ссуды.

Очевидно, что использование балльных систем оценки кредитоспособности клиентов – это более объективный и экономически обоснованный процесс принятия решений, нежели использование экспертных оценок.

Единственная сложность заключается в том, что балльные системы оценки кредитоспособности клиента должны быть статистически тщательно выверены, и они требуют постоянного обновления информации, что может быть невыгодно для банков. По результатам анализа кредитоспособности, чем больше баллов набрал клиент, тем выше уровень его кредитоспособности.При проведении анализа кредитоспособности банки особое внимание уделяют оценке личных качеств заемщика. Они могут запросить необходимые справки, в том числе с места работы заемщика, и проверить точность сведений, представленных в анкете клиента.

Если банкир выявил неточности в ответах клиента и пришел к выводу, что потенциальный заемщик умышленно ввел в заблуждение банк, то клиент автоматически получает отказ в предоставлении ему кредита.Рассмотрим способы минимизации кредитного риска. Из рассмотренного ранее ясно, что кредитный риск представляет собой вероятность того, что кредит, данный в той или иной форме контрагенту, не будет возращен вовремя и полностью. Стоит отметить, что это определение не обязательно предполагает классическую процедуру получения кредита в банке, кредитный риск возникает при любой форме кредитования банком контрагента, например, при выдаче аванса любому поставщику.[23,с.231]

Для покрытия таких издержек банку необходим достаточный собственный капитал. Как правило, его соотношение с заемным капиталом регулируется компетентными государственными органами (обычно центральным эмиссионным банком).

Чтобы минимизировать кредитный риск, используются различные способы. Прежде всего, необходимо тщательно изучить лицо, которому предоставляется кредит, для этого применяются установившиеся балльные схемы определения кредитного рейтинга, выясняется уже существующая задолженность и общее положение дел, наличие обеспечения (этот вопрос подробнее будет рассмотрен ниже). Высчитываются ожидаемые потери от операции (как произведение суммы задолженности на вероятность невозвращения кредита) и максимальные потери. При работе с кредитными рисками необходимо определить следующие параметры: стоимость позиции, подверженной дефолту; доля стоимости, которую можно вернуть в случае дефолта; вероятность дефолта.

Помимо вышеперечисленного, для работы банка важным вопросом является обеспечение возвращения кредита. Оно может осуществляться в разнообразных формах. К ним можно отнести: задаток; залог; банковская гарантия; новация, то есть перевод долга на другое лицо; уступка требования другому лицу; субучастие, то есть передача доли кредита другому лицу и другое.[23,с.237]

Также для снижения риска весьма полезным может оказаться способ секьюритизации, представляющий собой группировку сходных активов с целью последующего выкупа (в случае необходимости) акций, долговых обязательств и прочих финансовых инструментов, созданных для привлечения средств.

Для минимизации кредитного риска важна также работа в рамках специализированного подразделения, отвечающего за операции кредитования. Основными разновидностями кредитного риска, выделяемыми в рамках такого подразделения, могут быть: риск нецелевого использования кредита; риск, связанный с осуществлением кредитуемого проекта в соответствии с планом; риск сохранности предметов, находящихся в залоге; риск того, сможет ли заемщик изыскать средства, необходимые для возврата кредита и процентов по нему. В целом можно сказать, что для минимизации банковских рисков необходима тщательная проработка кредитного процесса, который позволяет свести к минимуму кредитный риск, благодаря значительному снижению вероятности предоставления кредита ненадежному заемщику.

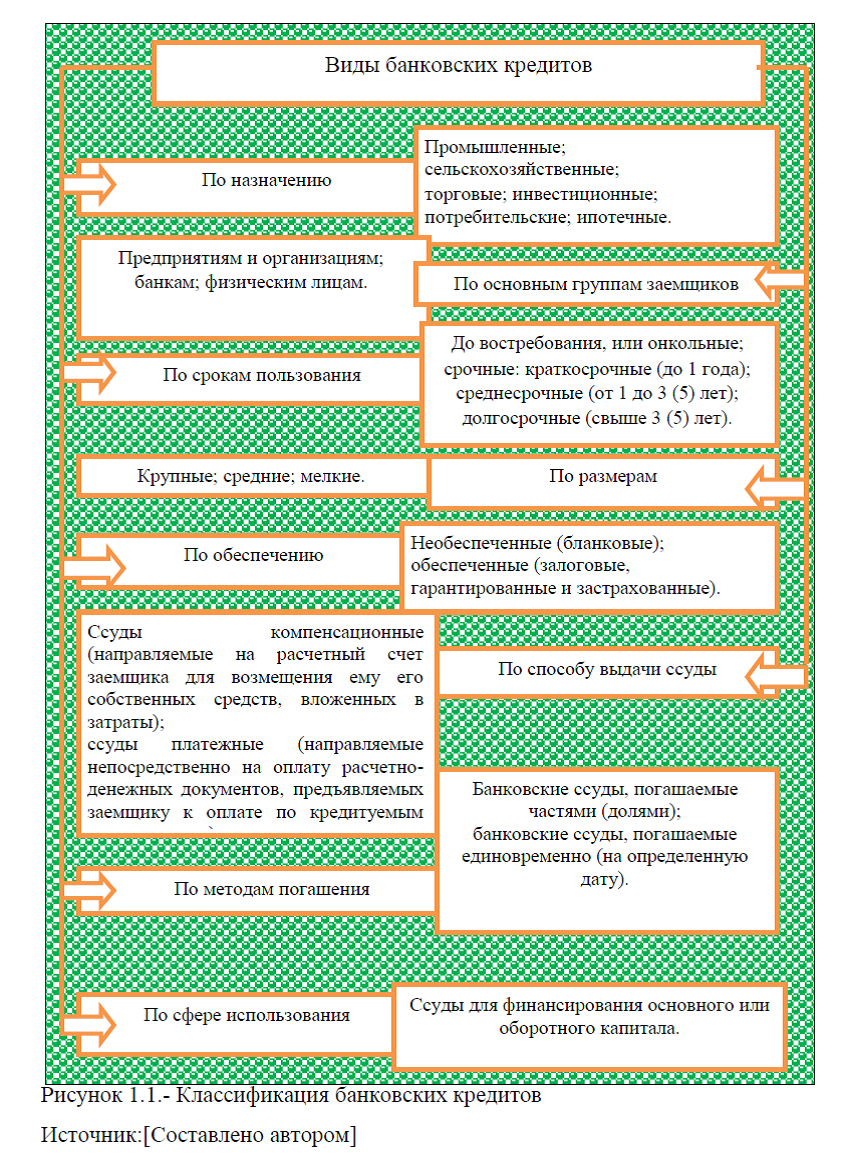

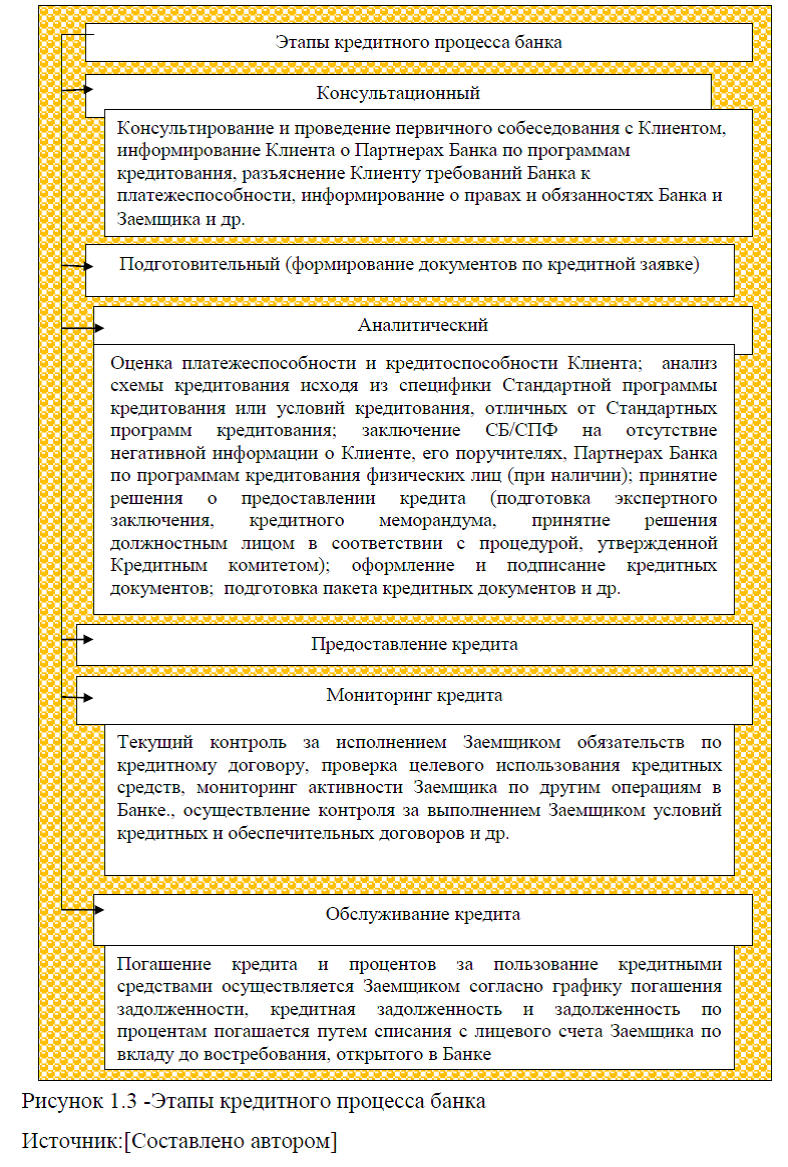

Резюмируя выше изложенное можно сделать вывод, что под банковским кредитованием следует понимать совокупность отношений между банком и заемщиком по поводу предоставления определенной суммы денежных средств; их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами. При этом кредиты классифицируются по нескольким признакам: по назначению (цели кредита);по основным группам заемщиков , по срокам пользования, по размерам , по обеспечению, по способу выдачи ссуды, по методам погашения, по видам процентных ставок и др. Банковское кредитование населения осуществляется при строгом соблюдении принципов кредитования, к ним относятся: срочность; возвратность; платность; обеспеченность кредита; целевое использование; дифференцированный подход. Под кредитным процессом понимается комплекс мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с момента получения кредитной заявки Клиента до момента погашения кредита. При этом основными этапами кредитного процесса являются: консультационный, подготовительный, аналитический, предоставление кредита, мониторинг кредита, обслуживание кредита.

В целях исключения невозврата кредита, в банковской практике существует система управления банковскими рисками, под которой понимается совокупность приемов (способов и методов) работы банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий. Грамотное управление кредитными рисками позволит банку обеспечить финансовую состоятельность и кредитоспособность на занимаемой нише.