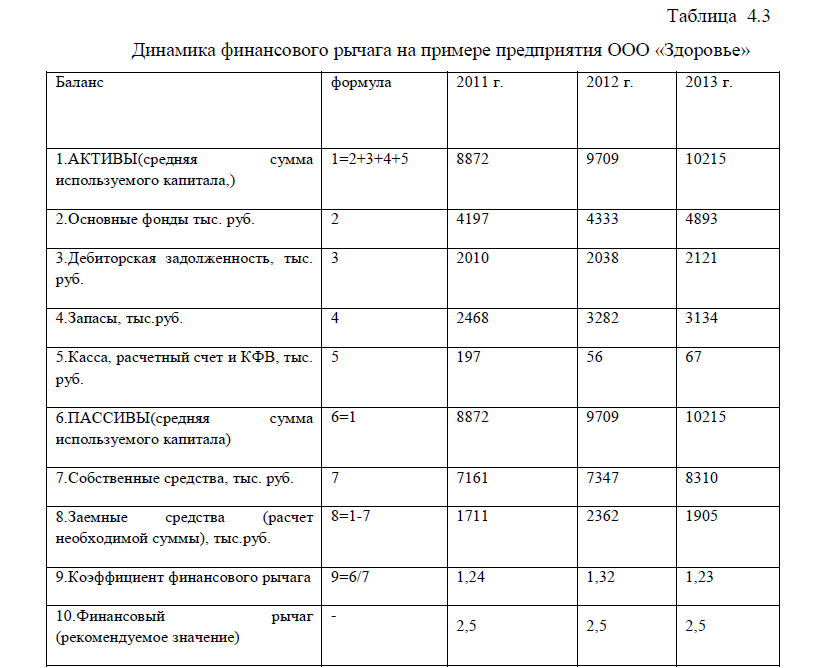

Отчет по практике: Управление финансами стоматологической клиники ООО "Здоровье"

[collapse]

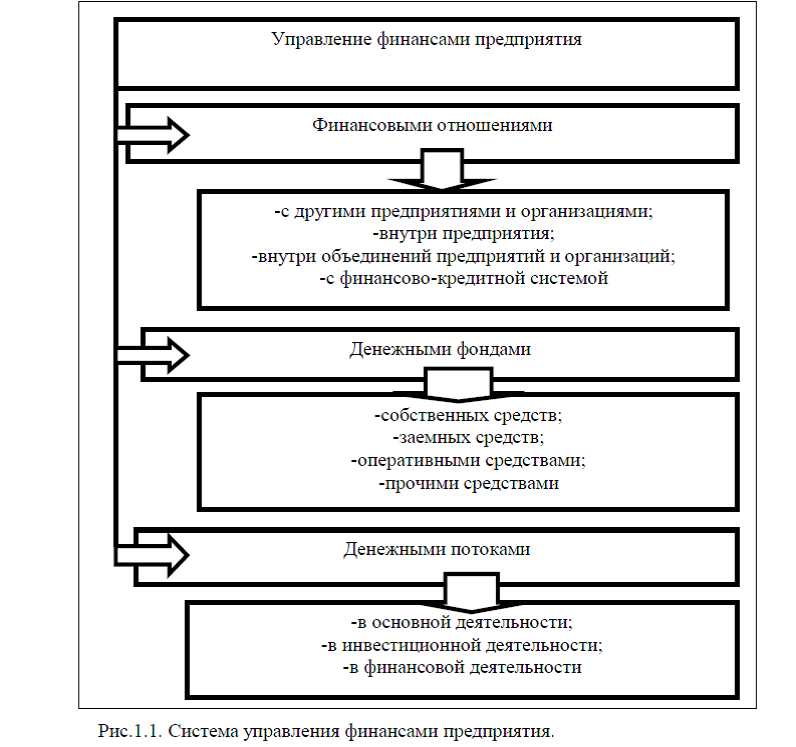

Система управления финансами

на предприятии сферы услуг представляет собой финансовую деятельность организации, которая включает в себя: систему управления финансовыми отношениями, денежными фондами и денежными потоками, рис.1.1.

на предприятии сферы услуг представляет собой финансовую деятельность организации, которая включает в себя: систему управления финансовыми отношениями, денежными фондами и денежными потоками, рис.1.1.Финансовая деятельность предприятия сферы услуг- это система форм и методов, используемых для финансового обеспечения функционирования предприятий и достижения ими поставленных целей, т.е. это практическая финансовая работа, обеспечивающая жизнедеятельность предприятия и улучшения ее результатов. Финансовая деятельность предприятия направлена на решение следующих основных задач: финансовое обеспечение текущей производственной деятельности; поиск резервов увеличения доходов, прибыли, повышения рентабельности и платежеспособности; выполнение финансовых обязательств перед субъектами хозяйствования, бюджетом, банками; мобилизация финансовых ресурсов в объеме, необходимом для финансирования производственного и социального развития, увеличения собственного капитала; контроль за эффективным, целевым распределением и использованием финансовых ресурсов.

Финансовая работа предприятия осуществляется по следующим основным направлениям: финансовое прогнозирование и планирование; анализ и контроль производственно-хозяйственной деятельности; оперативная, текущая финансово-экономическая работа. Рассмотрим кратко основные направления деятельности финансовой работы на предприятии сферы услуг.

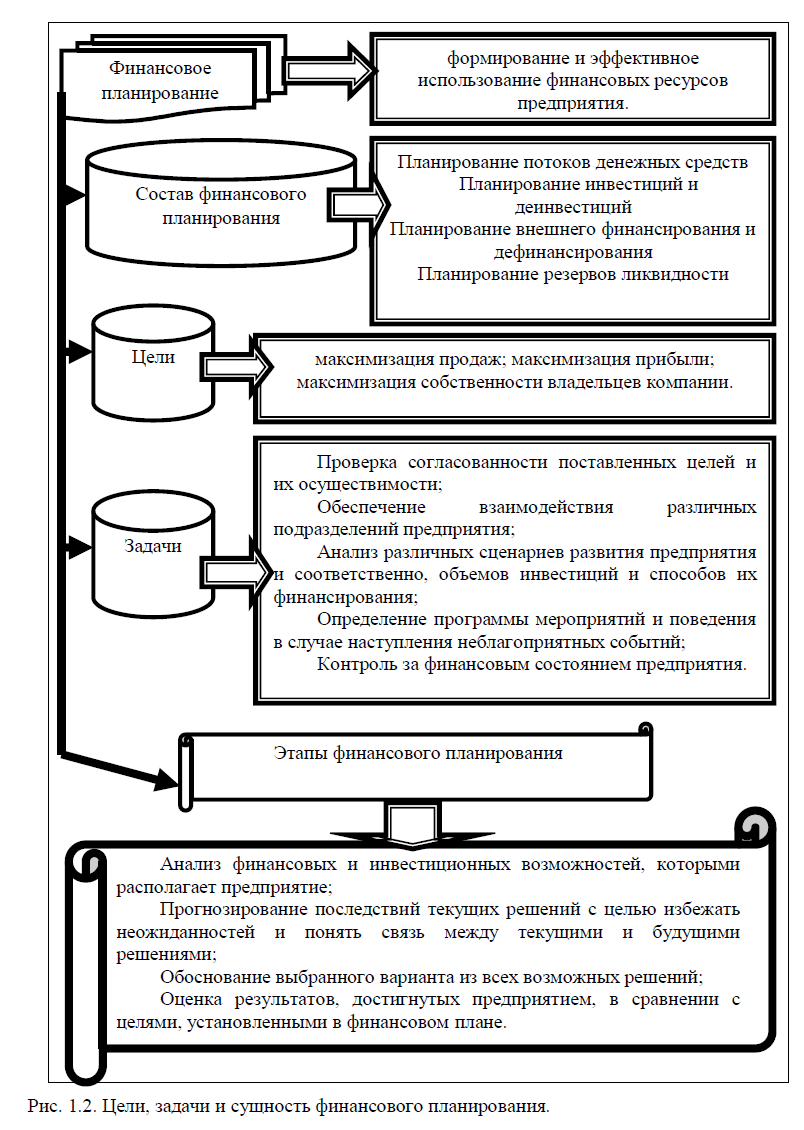

Финансовое прогнозирование и планирование- на этой стадии финансовой работы определяется общая потребность в денежных средствах для обеспечения нормальной производственно-хозяйственной деятельности и возможность получения таких средств. Иными словами, финансовое планирование -это выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения. [74]

Финансовое планирование является неотъемлемой частью финансовой работы на предприятии и при этом, обеспечивает: формирование и эффективное использование финансовых ресурсов предприятия; выявление самых эффективных направлений инвестирования и сосредоточения финансовых ресурсов на этих направлениях; соответствие финансовых действий экономическому положению и материальным возможностям предприятия; определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирования для достижения решающего преимущества над конкурентами, рис. 1.2.

Финансовое планирование формулирует пути и способны достижения финансовых целей предприятия. В целом финансовый план – программа того, что должно быть сделано в будущем. Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений: максимизация продаж; максимизация прибыли; максимизация собственности владельцев компании. Финансовое планирование необходимо, прежде всего, для сохранения финансового равновесия предприятия. Оно должно охватывать все финансово-экономические и производственно-хозяйственные процессы: планирование потоков

денежных средств, планирование инвестиций и деинвестиций, планирование внешнего финансирования и дефинансирования, планирование резервов ликвидности, рис.1.2.

Задачами финансового планирования являются: проверка согласованности поставленных целей и их осуществимости; обеспечение взаимодействия различных подразделений предприятия; анализ различных сценариев развития предприятия и соответственно, объемов инвестиций и способов их финансирования; определение программы мероприятий и поведения в случае наступления неблагоприятных событий; контроль за финансовым состоянием предприятия. [78]

Анализ и контроль производственно-хозяйственной деятельности предприятия – это диагноз его финансового состояния, который помогает выявить недостатки, выявить и мобилизовать внутрихозяйственные резервы, увеличить доходы и прибыли, уменьшить издержки производства, повысить рентабельность, улучшить финансово-хозяйственную деятельность в целом.

Процесс анализа можно разделить на два блока:1) анализ финансовых результатов и рентабельности, который осуществляется по следующим основным направлениям: анализ и оценка уровня и динамики показателей доходности; анализ финансовых результатов от прочей реализации, внереализационной и финансово-инвестиционной деятельности; анализ и оценку использования чистой прибыли; анализ взаимосвязи издержек, объемов

производства продукции и прибыли; анализ взаимосвязи прибыли, движения оборотного капитала и денежных потоков; анализ и оценку влияния инфляции на финансовые результаты; факторный анализ показателей рентабельности; 2) анализ финансового состояния предприятия, который проводится по следующим направлениям: анализ и оценка состава и динамики имущества; анализ финансовой устойчивости предприятия; анализ ликвидности баланса; комплексный анализ и рейтинговая оценка предприятия. [80]Сущность финансового контроля сводится к процессу изучения, сравнения, выявления, фиксации проблем содержания и отражения в учете хозяйственных операций и принятие мер для их решения, устранение нарушений, предупреждение в дальнейшем. Можно выделить основные виды, формы и методы финансового контроля. Видами финансового контроля являются- предварительный, текущий, заключительный (последующий). Основными формами финансового контроля являются: ревизия и проверка. К методам финансового контроля относятся: метод инвентаризации материальных ценностей и наличия денежных ресурсов, метод встречных проверок, метод счетной проверки бухгалтерских отчетов и балансов. [78]

Текущая и оперативная работа на предприятии направляется на практическое воплощение финансового обеспечения предпринимательской деятельности, постоянное поддержание платежеспособности на должном уровне ее смысл заключается: в постоянной работе с потребителями относительно расчетов за реализованную продукцию, работы, услуги; в своевременных расчетах за поставленные товарно-материальные ценности и услуги с поставщиками; в обеспечении своевременной уплаты налогов, других обязательных платежей в бюджет и целевые фонды; в своевременном проведении расчетов по заработной плате; в своевременном погашении банковских кредитов и уплате процентов.

Таким образом, управление финансовыми ресурсами организации включает в себя комплекс мероприятий, направленных на эффективное использование финансов предприятия, правильного планирования прибыли, ускорения товарооборачиваемости, повышения инвестиционной привлекательности, финансовой устойчивости и т.д.

Заказать отчет по практике срочно без предоплаты