Отчет по практике: Управление финансами стоматологической клиники ООО "Здоровье"

[свернуть]

Одним из важнейших условий

успешного управления предпринимательской фирмой является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах – это важный элемент деятельности любого предприятия. Для эффективного управления финансами фирмы необходимо систематически проводить финансовый анализ. Основное содержание его – комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии и наоборот.

успешного управления предпринимательской фирмой является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах – это важный элемент деятельности любого предприятия. Для эффективного управления финансами фирмы необходимо систематически проводить финансовый анализ. Основное содержание его – комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии и наоборот.

Проведем анализ финансового состояния ООО «Здоровье» по данным бухгалтерского баланса и отчета о прибылях и убытках за 2011-2013 г.г.(прил.3).

Анализ финансового состояния целесообразно начинать с горизонтального и вертикального анализа структуры баланса. Горизонтальный анализ позволяет определить абсолютные и относительные изменения разных статей отчетности в сравнении с предыдущим годом, полугодием, кварталом. Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, который принимается за 100%.Проведем горизонтальный и вертикальный анализ структуры баланса активов и пассивов за 2011-2013 г.г., данные оформим в виде табл.3.1(прил.5).

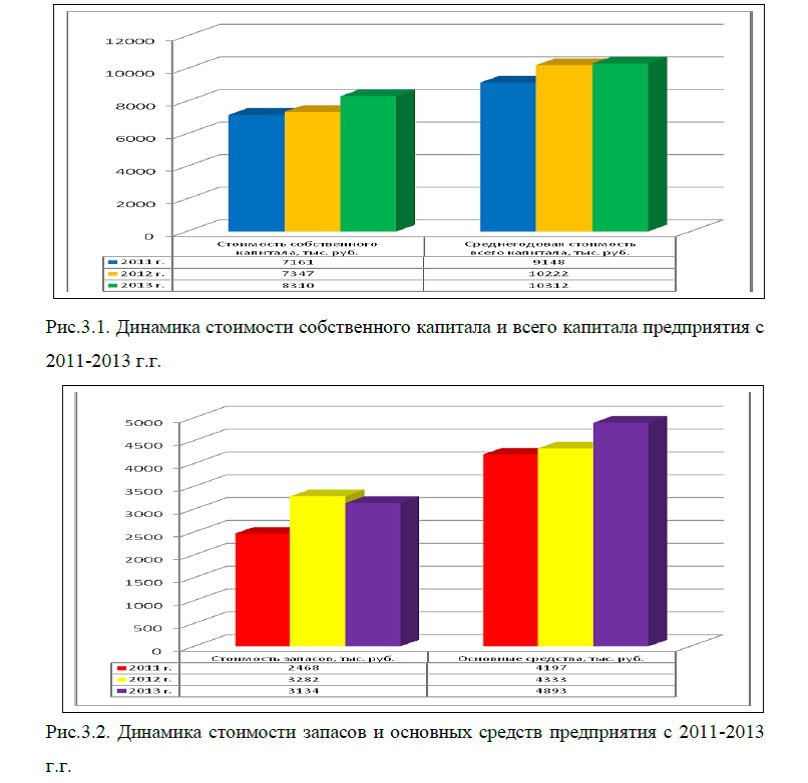

По данным табл.3.1 наблюдаем, что произошло увеличение общей суммы капитала на 1164 тыс. руб. и на конец анализируемого периода стоимость капитала составила 10312 тыс. руб.(рис.3.1), а это на 112,72% выше по сравнению с началом анализируемого периода, т.е. прирост капитала составил 12,72%. В том числе произошло увеличение внеоборотных активов на 530 тыс. руб. Такое увеличение произошло за счет увеличения стоимости основных средств на 696 тыс. руб.(рис.3.2.), незавершенное производство снизилось на 166 тыс. руб., оборотные активы увеличились на 634 тыс. руб. ,увеличение произошло в основном за счет увеличения стоимости сырья и материалов на 606 тыс. руб., а это на 132,01% выше по сравнению с началом года, прирост сырья и материалов составил 32,01%.

В структуре пассивов наблюдается увеличение стоимости собственных средств на 1149 тыс. руб. Это произошло за счет увеличения стоимости добавочного капитала и нераспределенной прибыли на 88 тыс. руб. и 1061 тыс. руб. Так, в начале анализируемого периода нераспределенная прибыль имела отрицательное значение и составляла минус 169 тыс. руб., к 2013 г. прибыль имеет положительное значение и составила 892 тыс. руб., а это на 627,81% выше по сравнению с показателем предыдущего периода. Стоимость заемных средств как краткосрочных, так и долгосрочных увеличилась незначительно.

По структуре активов, наибольший удельный вес приходится на основные средства и по данным на конец анализируемого периода доля собственных средств составила 47,45%, при этом произошло увеличение доля и на 1,58%.Доля запасов и дебиторской задолженности составила 30,39% и 20,57% соответственно. При этом, доля запасов в общей структуре активов увеличилась на 3,41%, доля дебиторской задолженности напротив снизилась на 1,4%. Небольшая доля в общей структуре активов приходится на денежные средства, НДС по приобретенным ценностям, расходы будущих периодов.

В структуре пассивов наибольшая доля приходится на собственный капитал и составила в 2013 г. 80,56%, при этом произошел прирост доли собственного капитала на 2,28%.На долю заемных средств приходится 18,99%, при этом следует отметить, что наибольший удельный вес в общей сумме заемного капитала приходиться на кредиторскую задолженность, которая включает в себя расчеты с поставщиками и подрядчиками, расчеты по оплате труда, задолженность перед государственными внебюджетными фондами, задолженность по налогам и сборам.

В общих чертах признаками «хорошего» баланса являются:

1)валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода; на предприятии ООО «Здоровье» наблюдается увеличение общей стоимости баланса.

2)темп прироста оборотных активов должен быть выше, чем темпы прироста внеоборотных активов; на предприятии ООО «Здоровье» прирост оборотных активов составил 13,25%, прирост внеоборотных активов составил 12,15%. Таким образом, темп прироста оборотных активов выше, чем темпы прироста внеоборотных активов.

3)собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала; на предприятии ООО «Здоровье» темпы роста собственного капитала составляют 16,04%, темпы прироста заемного капитала составляют 38,71%(долгосрочные заемные средства) и 0,15% (краткосрочные заемные средства). Следовательно, темпы роста заемного капитала выше, чем темпы роста собственного капитала, а это нельзя оценить положительно.

4)темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые; на предприятии ООО «Здоровье» темп прироста дебиторской задолженности составил 5,52%, а темп прироста кредиторской задолженности (38,71+0,15%)= 38,86%, т.е. темпы роста кредитов опережают темпы роста дебиторской задолженности, что также нельзя оценить положительно.

5)Доля собственных средств в оборотных активах должна быть более 10%. В нашем случае на предприятии ООО «Здоровье», сумма собственных средств составляет 8310 тыс. руб., а в оборотных активах сумма составляет 5419 тыс. руб., а это больше, чем 10% от стоимости основного капитала, это следует оценить положительно.

6)В балансе должны отсутствовать статьи «Непокрытый убыток…»., т.е. цифра в строке «непокрытый убыток» должна быть без скобок. На предприятии ООО «Здоровье» на конец анализируемого периода наблюдается, что нет непокрытого убытка, это свидетельствует об улучшении показателей деятельности предприятия.

Таким образом, проведенный анализ позволяет сделать вывод, что баланс предприятия ООО «Здоровье» в основном сформирован за счет собственных средств финансирования, лишь небольшая доля приходится на заемные источники, также наблюдаем увеличение общей стоимости капитала, предприятие не имеет не покрытого убытка, это свидетельствует об улучшении структуры баланса.

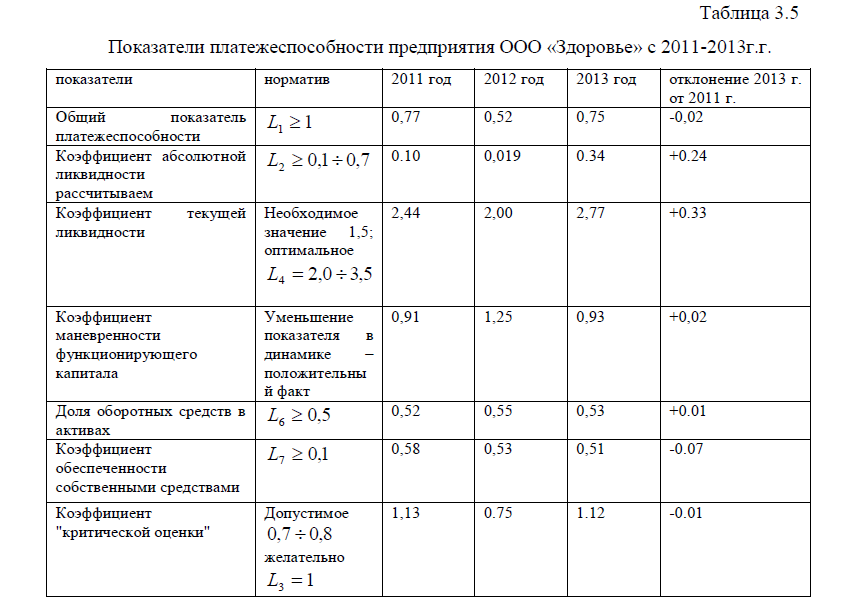

Проведем анализ платежеспособности и ликвидности предприятия ООО «Здоровье». Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (таблица 3.2.).

В табл. 3.2.общий показатель платежеспособности рассчитывается по формуле:

Рассмотрим показатели данной формулы. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после очередной даты.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные пассивы или устойчивые – это статьи раздела III баланса «капитал и резервы»

Сгруппируем показатели активов и пассивов баланса предприятия ООО «Здоровье», данные оформим в виде табл.3.4

Общий показатель платежеспособности в 2011 г.= (197+0,5?2010+0,3?2578)/(1566+0,5?1956+0,3?31)=0,77

Общий показатель платежеспособности в 2012 г.= (56+0,5?2030+0,3?3522)/(2664+0,5?2804+0,3?71)=0.52

Общий показатель платежеспособности в 2013 г.= (67+0,5?2121+0,3?3231)/(1789+0,5?1959+0,3?43)=0,75

Рассчитаем другие показатели ликвидности предприятия ООО «Здоровье» по представленным выше формулам, данные оформим в виде табл.3.5.

Таким образом, проведенные расчеты показателей ликвидности предприятия ООО «Здоровье» показали следующие результаты. Общий показатель ликвидности на протяжении анализируемого периода, колеблется от 0,77 до 0,75, т.е. ниже нормативного значения, тогда как норматив составляет больше 1. Коэффициент абсолютной ликвидности находится в норме и составляет 0,1 в начале анализируемого периода, до 0,34 в 2013 г., произошло увеличение данного коэффициента на 0,24. Коэффициент текущей ликвидности имеет оптимальное значение и составляет 2,77 , а это на 0,33 выше по сравнению с показателем 2011 г. Коэффициент маневренности функционирующего капитала в течении анализируемого периода увеличивается, хотя и не намного и составил 0,93, согласно нормативу -уменьшение показателя в динамике – положительный факт, в данном случае этого не происходит. Коэффициент обеспеченности собственными средствами выше норматива и составил 0,51, при этом к концу анализируемого периода он снизился на 0,07. Это нельзя оценить положительно. Коэффициент критической оценки в 2012 г. имеет допустимое значение и составляет 0,75, в 2011 и 2013 г.г. данный коэффициент больше 1. Т.е. к 2013 г. данный коэффициент улучшился.

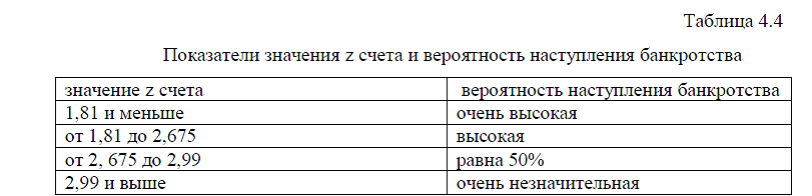

На основании проведенного анализа можно сделать вывод, что баланс предприятия ООО «Здоровье» нельзя назвать абсолютно ликвидным, так как не все показатели находятся в норме. Но, то что предприятие не находится на стадии банкротства, это очевидно, так как коэффициент критической оценки находится в норме.

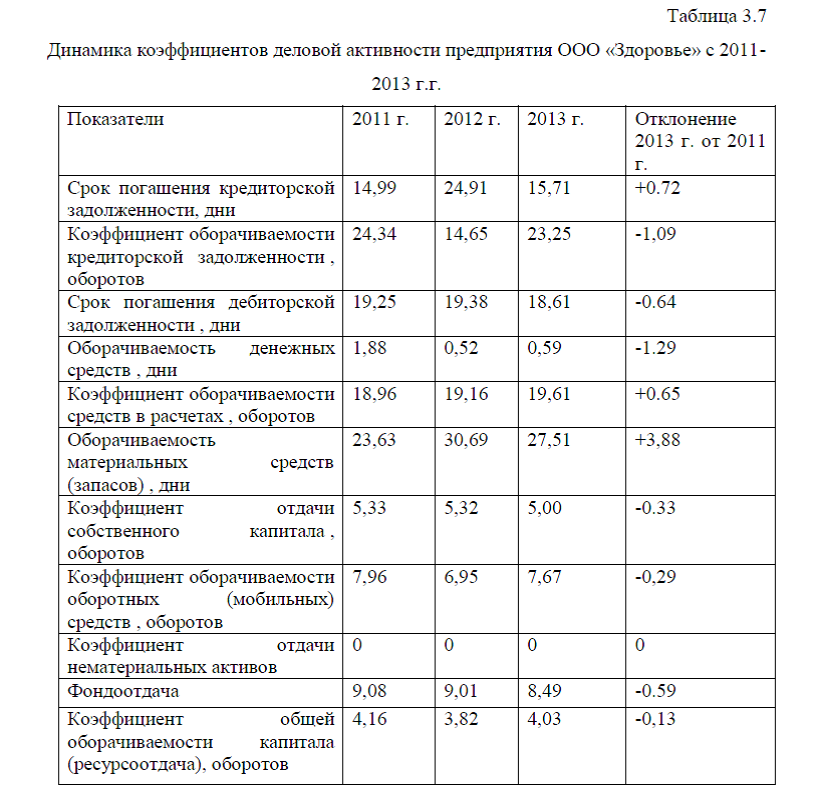

Проведем анализ коэффициентов деловой активности (оборачиваемости) предприятия ООО «Здоровье», по формулам, представленным в прил.4, исходные данные представлены в табл.3.6.

Проведенные расчеты коэффициентов деловой активности предприятия ООО «Здоровье» оформим в виде табл.3.7.

Данные табл.3.7 показывают, что в течении 2011-2013 г.г. наблюдается увеличение срока погашения кредиторской задолженности на 0,72 дня, оборачиваемость материальных средств (запасов) увеличилась на 3,88 дней.

Срок погашения дебиторской задолженности и оборачиваемость денежных средств ускорились на 0,64 и 1,29 дней. Коэффициент отдачи собственного капитала изменился не значительно и составил 5,0 по состоянию на 2013 г., а это на 0,33 ниже по сравнению с началом анализируемого периода. Произошли незначительные изменения в общей оборачиваемости капитала (ресурсоотдача), так данный показатель снизился на 0,13 и составил 4,03. Коэффициент оборачиваемости оборотных (мобильных) средств также показывает незначительные изменения. Показатель фондоотдачи показывает эффективность использования основных средств предприятия, если объем валовой продукции увеличивается в большей степени, чем величина основных фондов, то фондоотдача будет расти, и наоборот. На нашем предприятии наблюдается снижение показателя фондоотдачи на 0,59, т.е. эффективность использования основных фондов снизилась.

На основании выше изложенного можно сделать вывод, что в целом показатели деловой активности предприятия ООО «Здоровье» находятся практически на том же уровне, что и в начале анализируемого периода, произошло увеличение материальных запасов и срока погашения кредиторской задолженности, что нельзя оценить положительно.

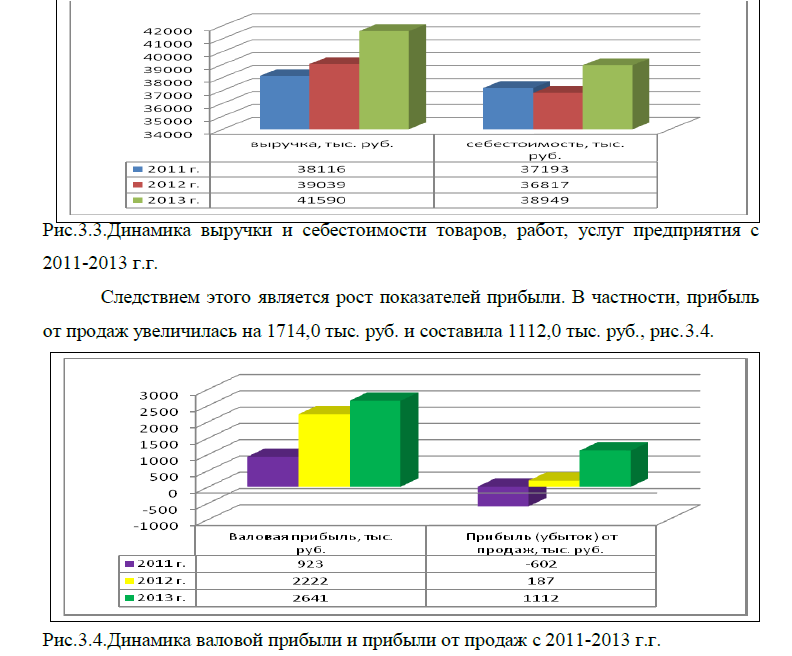

Проведем анализ прибыли и рентабельности предприятия ООО «Здоровье»(по формулам представленным в прил.4), данные оформим в виде таблиц представленных в табл.3.8(прил.5). По данным представленным в прил.5, наблюдается, что происходит рост практически по всем показателям деятельности предприятия. В частности, растет показатель выручки и валовой прибыли, и на конец анализируемого периода эти показатели составили 41590,0 тыс. руб. и 2641,0 тыс. руб. соответственно. Темпы роста показателей выручки опережают темпы роста себестоимости проданных товаров работ, услуг, рис. 3.3. Это следует оценить положительно.

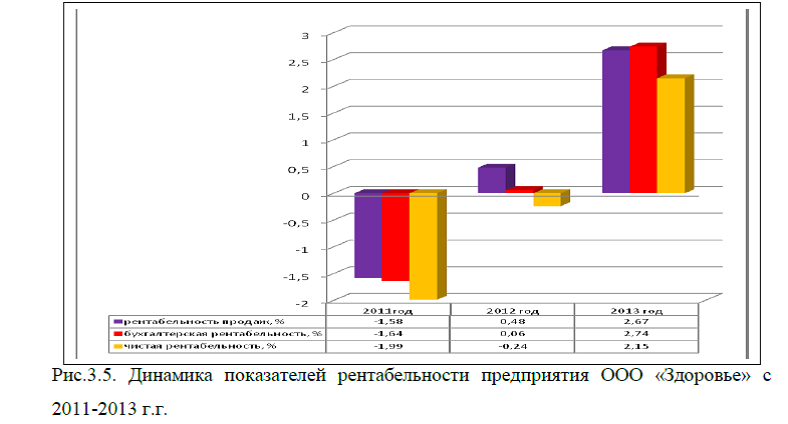

Следствием этого является рост показателей прибыли. В частности, прибыль от продаж увеличилась на 1714,0 тыс. руб. и составила 1112,0 тыс. руб., рис.3.4.

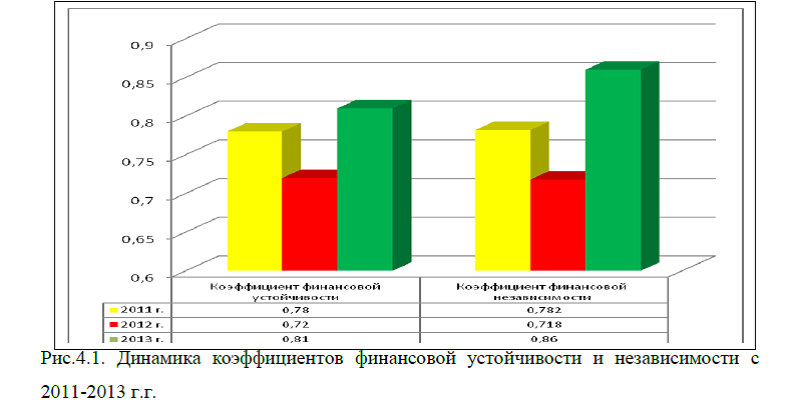

Показателями, характеризующими прибыльность предприятия- являются показатели рентабельности. Проведем анализ рентабельности предприятия ООО «Здоровье» по формулам, представленным в прил.4, данные расчетов оформим в виде таблицы 3.9 (прил.5). По данным табл. 3.9 наблюдается, что показатели рентабельности к 2013 г. увеличились. Так, в 2011-2012 г.г. показатели рентабельности имели отрицательное значение, так как чистая прибыль предприятия была отрицательной. Рентабельность переменного капитала и коэффициент устойчивости экономического роста увеличились на 21,15% и 21,25% соответственно.

Экономическая рентабельность увеличилась на 16,89% и составила 8,65%. Рентабельность всего капитала увеличилась на 0,08%, тогда как в начале анализируемого периода она имела отрицательное значение, что следует оценить положительно. В среднем на 4% наблюдается рост показателей чистой рентабельности, бухгалтерской и рентабельности от продаж, рис.3.5.

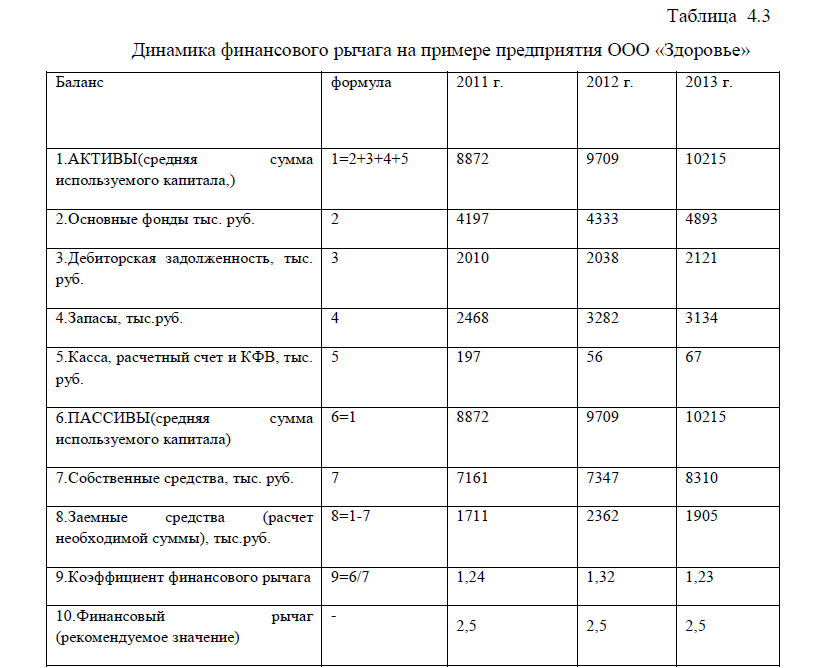

Таким образом, проведенный выше анализ в организации ООО «Здоровье» показывает, что в целом на предприятии экономические показатели не высоки, в 2011-2012г.г. наблюдается отрицательные показатели прибыли и рентабельности, однако к концу анализируемого периода ситуация улучшилась. В среднем на 4% наблюдается рост показателей чистой рентабельности, бухгалтерской и рентабельности от продаж. Предприятие не является финансово-зависимым, структура капитала сформирована в основном за счет собственных источников финансирования, коэффициент финансового риска минимальный.

Заказать отчет по практике срочно без предоплаты